La micro-entreprise pour débuter, bonne option ?

La micro-entreprise pour débuter, est-ce la bonne option ? Comme souvent, il est impossible de répondre formellement par un oui ou par un non. Cette question est bien trop vaste. Le choix dépend essentiellement des objectifs poursuivis. Vous n’avez pas nécessairement les mêmes besoins. Par exemple, si vous souhaitez compléter vos revenus en qualité de consultant. Ou si vous souhaitez mettre en place une activité de négoce. L’objectif ici est donc d’attirer votre attention sur les différents aspects qui entourent ce statut. A l’issue de la lecture de cet article, vous déterminerez si l’auto-entrepreneuriat vous correspond. Ou au contraire s’il est nécessaire de monter une société; ou encore de passer en entreprise individuelle!

Les seuils de chiffre d’affaires d’une micro-entreprise

Si vous avez déjà quelques notions sur la micro-entreprise, celle-ci doit en faire partie. Votre chiffre d’affaires se limite à certains plafonds. Au-delà, vous basculerez automatiquement vers le régime de l’entreprise individuelle (EI) imposé au bénéfice réel simplifié ou normal :

- 82 200 euros si vous avez une activité de commerce ou de fourniture de logements

- 32 900 euros pour des prestations de service ou des professions libérales

Des limites majorées existent et déterminent la date effective de changement de régime. Elles s’élèvent à :

- 90 300 euros pour les activités de commerce

- 34 900 euros pour les prestations de services

Si vous franchissez ces seuils majorés, vous passerez au régime du bénéfice réel dès le 1er janvier de l’année qui suit. Sauf pour la TVA qui démarre immédiatement le mois suivant.

Si vous êtes sous les limites majorées, mais avez dépassé les limites de 82 200 ou 32 900 euros ; alors vous bénéficiez du régime micro pour l’année en cours et la suivante.

Quelles sont les incidences sur le changement de régime fiscal ? Retrouvez les explications ci-dessous.

Cotisations et impôts sur le revenu

Lorsque vous êtes micro-entrepreneur, vous avez la possibilité de rester sous le régime de la micro-entreprise ou d’opter pour un versement libératoire afin de vous acquitter de vos cotisations sociales et de votre impôt sur le revenu. A chaque régime ses inconvénients.

- Si vous avez opté pour le prélèvement libératoire le calcul des cotisations sociales et de l’impôt sur le revenu est basé sur le chiffre d’affaire. En l’absence de chiffre d’affaires, vous comprenez donc qu’il n’y aura aucun prélèvement.

A contrario, si vous réalisez du chiffre d’affaires, vous serez obligé de verser ces sommes même si votre micro-entreprise ne dégage aucun profit. En comparaison avec un entrepreneur individuel ; dont les cotisations sont calculées en rapport avec son résultat ; la situation peut se révéler défavorable.

- Si vous êtes sous le régime fiscal de la micro-entreprise sans option pour le prélèvement libératoire, le calcul de votre résultat se fait après abattement forfaitaire qui dépend de l’activité que vous exercez :

- 71% du CA pour des activités de négoces et fourniture de logement

- 50% du CA pour les autres activités BIC (bénéfices industriels et commerciaux)

- 34% du CA pour les BNC (bénéfices non commerciaux)

Ce résultat se soumettra au taux progressif de l’impôt sur le revenu de votre foyer fiscal. Dans cette situation, si vous avez des charges importantes en début d’activité qui dépassent ces montant forfaitaires, vous ne pourrez pas les déduire à même hauteur que si vous étiez dans un régime réel d’imposition.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

La TVA est non récupérable en micro entreprise

Lorsque vous êtes en micro-entreprise, vous êtes en régime de franchise en TVA. Concrètement vous ne facturez pas de TVA à vos clients et n’en récupérez pas sur vos factures d’achats. Ce système est donc relativement simple du point de vue administratif.

Pour certaines activités, cela ne pose pas de problème. C’est le cas notamment, lorsque votre activité ne nécessite pas de lourds investissements initiaux et que votre clientèle est essentiellement constituée de particuliers. Pourquoi ?

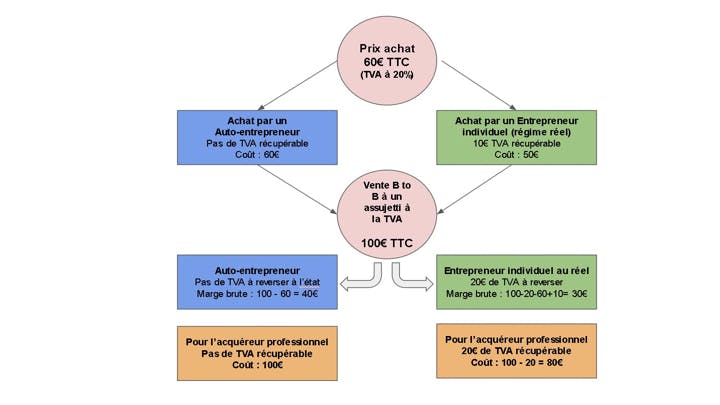

Quand vous effectuez du commerce business to business (B to B), donc avec des professionnels, le fait de ne pas pouvoir récupérer de TVA pourrait être un frein au développement de vos affaires à moins de pratiquer des prix plus faibles.

Démonstration dans le cadre d’une activité d’achat revente :

Si vous êtes micro-entrepreneur et que vous souhaitez être aussi concurrentiel que des entrepreneurs assujettis à la TVA, vous allez devoir vendre le bien 80€ au lieu de 100€. Ceci va automatiquement réduire votre marge qui ne sera plus de 40€ mais de 20€ (80 – 60).

Si votre activité se compose essentiellement de particuliers, le régime de franchise en TVA n’est en revanche pas pénalisant.

La crédibilité limitée de la micro entreprise

C’est un aspect qu’il convient également de prendre en compte en fonction de la nature de votre activité. L’obtention de financement de la part de vos créanciers, la négociation de délais de paiement avec vos fournisseurs ou encore le peu de confiance accordée par vos clients pourraient nuire à votre lancement dans la vie entrepreneuriale.

Un statut moins souple depuis 2015

Le statut de micro-entrepreneur a récemment fait l’objet d’une réforme. Certains aspects sont désormais plus contraignants. Auparavant, une simple formalité en ligne permettait de créer son entreprise simplement. Aujourd’hui, pour les activités commerciales et artisanales, l’inscription au registre du commerce et des sociétés (RCS) ou au répertoire des métiers est obligatoire. Les artisans doivent en outre réaliser un stage de préparation à l’installation (SPI) afin d’éviter la concurrence déloyale avec les artisans traditionnels.

Du point de vue des impôts, il y a eu également quelques changements pour les micro-entrepreneurs. On comptera notamment la mise en place de la cotisation foncière des entreprises (CFE) et la taxe pour frais de chambre consulaire. Celle-ci varie selon un pourcentage du chiffre d’affaires.

En conclusion, ne vous lancez pas les yeux fermés dans la micro-entreprise. Elle a été fortement plébiscitée ces dernières années grâce à sa simplicité de constitution et les faibles obligations comptables. Cependant, comme nous avons pu le voir, ce choix va dépendre de multiples facteurs. N’hésitez pas à contacter un expert-comptable qui vous guidera dans votre démarche de création.

Saviez vous que vous pouvez également exercer plusieurs activités en tant que micro entrepreneur ?