Capital social d’une entreprise : définition et infos pratiques

Lors de la création de votre société, vous devez libérer votre capital social. Mais que désigne concrètement la notion de capital social ? À quoi sert le capital social après tout ? Quand et comment déposer le montant du capital ? Les réponses à vos questions dans cet article ! On commence tout de suite par une définition du capital social.

- Définition : comment définir le capital social ?

- À quoi sert le capital social pour une entreprise (SARL, SCI, SAS, EURL, etc.) ?

- Où faut-il déposer le montant du capital social ?

- Comment déterminer le montant minimum du capital social pour créer sa société ?

- La suite de la vie de votre capital social : augmentation ou réduction

- Pourquoi est-on en perte de la moitié du capital social ?

Définition : comment définir le capital social ?

Tout d’abord, la première question à se poser est : qu’est ce que le capital social ? Quelle est la définition du capital social ?

Simplement, c’est la valeur de départ de votre entreprise. Autrement dit c’est une mise de départ qui se fait, la plupart du temps, par un apport en numéraire. Mais il peut être également constitué de tous les types d’apports donnés par les associés et actionnaires à l’entreprise en échange de droits sociaux tels que des parts sociales ou des actions.

De façon plus académique, le capital social représente les apports des associés. Il s’agit donc de l’ensemble des sommes d'argent et de biens matériels ou immatériels que les associés ont mis à disposition de la société. Des parts sociales (ou des actions dans les SAS), viennent en contrepartie de ces versements.

Le seul apport qui ne peut être constitutif du capital est l’apport d’un savoir-faire, de compétences ou encore de connaissances.

Le capital est fixé à la création de la société, le minimum est de 1 euro à l’exception des sociétés anonymes qui quant à elles ont un minimum de 37 000 euros.

Le capital peut être modifié à tout moment pendant la vie de l’entreprise, il peut soit être augmenté, soit être réduit. Attention, si vous modifiez le capital social, que ce soit pour l'augmenter ou le diminuer, il faut toujours faire une modification des statuts de votre entreprise.

Ce capital est une somme qui est bloquée pour les besoins de l’entreprise, il n’est en principe pas récupérable par les associés sauf en cas de dissolution de votre société.

Créez votre entreprise en ligne en quelques clics pour 150 € seulement.

À quoi sert le capital social pour une entreprise (SARL, SCI, SAS, EURL, etc.) ?

Au démarrage d’une société, vous avez besoin de fonds et de pouvoir investir. Il est évident que les besoins sont différents en fonction de votre activité. Vos besoins peuvent être matériels ou immatériels.

Le capital social vous permet de lancer votre activité avec un «matelas financier» et permet donc de faire face aux premières dépenses de création de la société. Il joue un rôle de stabilisateur et d’assurance.

De façon très pratique, le capital social est une somme d’argent que vous allez déposer chez le banquier avant la création de la société. Cette somme est conservée environ 10 jours sur un compte temporaire, le temps nécessaire à la création de la société. Dès l'extrait Kbis obtenu, votre banquier va virer l’argent du capital figurant dans le compte temporaire vers un compte définitif. Ainsi, la société va disposer dès le début de l’argent avec les moyens de paiement comme la CB, le chéquier, les prélèvements, les virements, etc.

De fait, en tant que dirigeant, vous disposez de la totalité de l’argent issu du capital social. L’argent n’est absolument pas bloqué comme certains le pensent.

De plus, c’est une garantie importante pour les créanciers ou les prêteurs de votre société tels que les banques. Autrement dit, c'est un bon indicateur de la solidité financière de votre entreprise.

Si vous rencontrez des difficultés financières, les créanciers peuvent saisir la valeur des biens apportés.

Il faut être vigilants sur la structure de votre société, si vous êtes à responsabilité limitée, les créanciers ne pourront saisir que le capital social de l’entreprise et votre patrimoine personnel est protégé. Attention, si vous êtes caution personnelle sur la société, votre patrimoine personnel n'est pas protégé.

Si vous êtes responsable indéfiniment des dettes de la société, dans ce cas, les créanciers peuvent se servir de votre patrimoine personnel à l’exception de votre résidence principale qui reste protégée.

Le capital social permet également de répartir les droits et pouvoirs au sein de votre société. En effet, le montant du capital détenu par chacun définit autant ses droits de vote aux assemblées générales que les dividendes qu’il percevra par la suite. Ensuite, le capital social sert également en tant que moyen de financement. Autrement dit, il peut servir lorsque des fonds sont nécessaires à la poursuite de l’activité (comme en cas de perte de la moitié du capital social ou de cessation de paiements).

Il est possible de prévoir une répartition différente mais elle ne doit pas être abusive et priver un associé de ses droits.

Attention à ne pas confondre capital social et compte courant d’associés. Tous deux proviennent bien de l’argent des associés mais l’utilité du compte courant n’est pas la même. On y reviendra par la suite.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Où faut-il déposer le montant du capital social ?

Les fonds sont bloqués tout au long de la création de la société et sont débloqués au moment de l’obtention de l’extrait KBIS auprès du Greffe. Vous pouvez ensuite l’utiliser pour les besoins de l’entreprise. L’entreprise doit déposer ces fonds sur un compte bloqué. Le dépositaire de ces fonds peut être une banque, un notaire ou la caisse des dépôts et consignations.

Pour effectuer ce dépôt, vous avez des règles à respecter et plusieurs éléments obligatoires sont à fournir :

- Les projets des statuts de votre société ;

- La liste des souscripteurs pour les SAS/SASU ;

- Une pièce d’identité en cours de validité ;

- Attestation pouvant indiquer la provenance des fonds ;

- Demande de dépôt conforme au modèle ;

- Un justificatif de domicile du gérant ou du Président ;

- Un justificatif pour le siège social de la société si ce dernier n’est pas au domicile du gérant ou du président.

Comment déterminer le montant minimum du capital social pour créer sa société ?

Le capital social doit être d’un montant minimal de :

- 1 euro pour les SARL, SAS, SASU, SNC et EURL ;

- 37 000 euros pour les SA ;

- 18 500 euros pour les coopératives sous la forme d’une SA.

Lorsque vient la création de votre entreprise, vous n’êtes pas obligé de verser votre capital social en totalité. En effet, vous avez la possibilité de l’échelonner sur 5 années. Le minimum de versement est de 20 % s’il s’agit d’une SARL et 50 % au minimum pour les SAS et SA.

Vous devez ensuite remettre ces fonds soit sous la forme d’un virement, en espèces, ou via un chèque de banque (d’un établissement financier domicilié en France).

À savoir : vous devez verser ces fonds avant de signer les statuts de votre société.

Attention aux conséquences fiscales. En effet, tant que le capital de la société n’est pas libéré vous ne pourrez pas bénéficier du taux réduit d’impôt sur les sociétés de 15%. Vos bénéfices seront donc obligatoirement taxés à 25 % pour la part des bénéfices qui dépasse les 38 120 euros. Vous perdez donc un avantage fiscal important.

Soyez également vigilant, si vous êtes sûr de dégager un bénéfice la première année d’exercice, il vaut mieux prévoir un capital plus faible et le libérer intégralement pour limiter votre imposition.

La suite de la vie de votre capital social : augmentation ou réduction

Il est important de savoir que votre capital social peut encore évoluer par la suite. En effet, vous pourrez l’augmenter ou le réduire pour des raisons diverses et variées telles que l’arrivée ou le départ des associés.

Vous pourrez également avoir envie de le faire grandir avec votre activité. Après tout, un capital de départ de 500 euros peut ne pas paraître très sérieux si votre chiffre d’affaires dépasse le million. Si vous n’avez pas ce sentiment, certains de vos fournisseurs vous le feront sentir.

Cependant, lorsque vous ferez évoluer le capital de votre société, vous devrez vous assurer que son montant soit :

- Inscrit au passif de votre société ;

- Mentionné dans les statuts ;

- Déclaré au RCS ;

- Figure à la suite de votre dénomination sociale et de votre forme juridique sur l’ensemble de vos documents (courriers, factures, mentions légales du site web, etc.).

La modification de votre capital social peut poursuivre plusieurs autres objectifs.

Son augmentation peut viser à consolider financièrement votre entreprise si elle rencontre des difficultés financières. On procède alors à une recapitalisation. Ça permet parfois d’éviter d’être dans la situation de la perte de la moitié du capital social.

La modification du capital social peut aussi faire suite à l’arrivée d’un nouvel associé, qui intègre la société et réalise un apport qui lui attribuera des titres (parts sociales ou actions).

Renforcer le capital social de la société peut permettre de renforcer sa crédibilité et constitue une plus-value, pour les banques, les fournisseurs, etc.

Enfin, vous pouvez aussi réduire le capital social de votre entreprise, notamment afin d’optimiser sa gestion financière ou faire sortir un associé.

À noter : toute augmentation ou diminution de votre capital social doit s'accompagner d'une modification des statuts de votre entreprise.

Pourquoi est-on en perte de la moitié du capital social ?

La perte de la moitié du capital social de votre société signifie que le montant des capitaux propres est devenu inférieur à la moitié de son capital social. Votre entreprise est donc en difficulté financière.

Il ne s’agit pas forcément de la perte de l’exercice qui dépasse la moitié du capital social, il peut s’agir des pertes cumulées.

Les capitaux propres sont l'ensemble des ressources de l’entreprise et se calculent de cette manière :

capital social + les réserves (bénéfices des années passées laissés dans la société) + le résultat de l’exercice (bénéfice ou perte).

Comment déceler une perte de la moitié du capital social dans votre comptabilité ?

C’est finalement très simple de déceler la perte de la moitié du capital social. Il vous suffit de lire le passif du bilan comptable de votre société. Comment s’y prendre ?

Les capitaux propres à l'actif ou au passif du bilan comptable ?

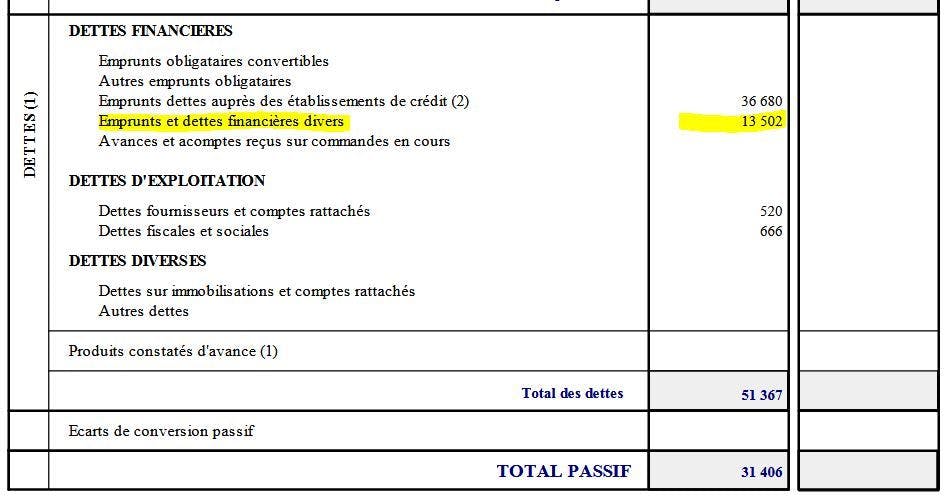

Tout d’abord, prenez un bilan d’une société et allez au passif. Le passif d’une entreprise représente ce qu’une entreprise doit à ses associés, à son banquier, aux organismes sociaux, à l’administration fiscale et à ses fournisseurs. On retrouve également le montant du résultat mais également l’éventuelle perte de l’exercice. Et c’est bien là que le problème survient.

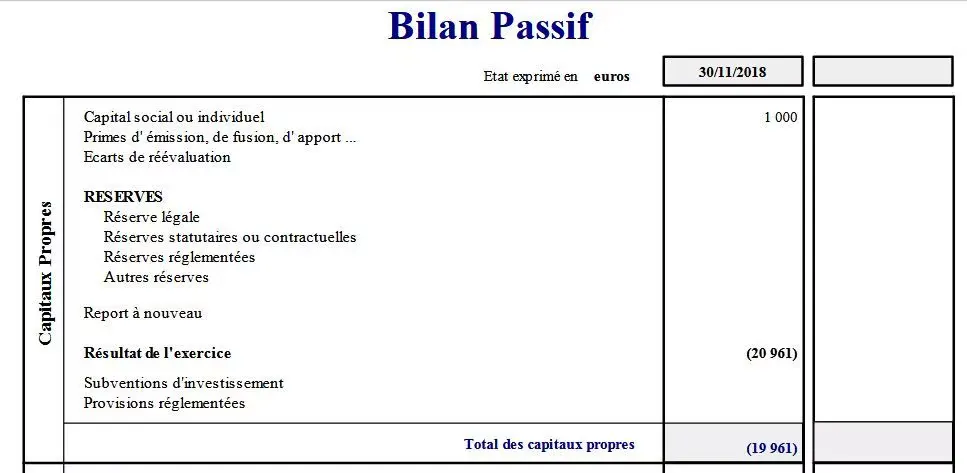

Exemple de bilan présentant des capitaux propres inférieurs à la moitié du capital social

Dans cet exemple, vous voyez que le montant des capitaux propres est négatif de 19 961 euros. Ils proviennent de l’addition du capital de 1 000 euros et de la perte de 19 961 euros.

Donc, comme le montant du capital social est de 1 000 euros, les capitaux propres ne devraient pas être inférieurs à 500 euros. C'est-à-dire, la moitié du capital social. Dans le cas étudié, 19 961 euros étant inférieurs à 500 euros, la société a bien une perte de la moitié du capital.

La perte de la moitié du capital social : comment l’éviter ?

Pour régulariser la situation, c’est-à-dire remonter les capitaux propres au dessus de la moitié du capital social dans un délai de 3 ans, vous avez 4 solutions :

- Faire une augmentation de capital en numéraire, ou par incorporation de compte courant d’associé ;

- Faire une augmentation de capital par incorporation des réserves ou des primes d’émission (si vous en avez) ;

- Faire une réduction de capital, c’est-à-dire diminuer le montant du capital social en le compensant avec des pertes ;

- Faire des bénéfices dans les deux années suivantes pour absorber vos pertes (en faisant par exemple un abandon de compte courant d’associé).

L'opération la plus simple est souvent de faire un abandon de compte courant d’associés (avec clause de retour à meilleure fortune). La raison est simple, la plupart du temps les pertes ont été financées par des apports financiers faits par les associés.

Un compte courant d’associés c’est quoi ?

Au moment de la création d’une société, les associés ont apporté de l’argent. Une partie se décompose en capital et l’autre en compte courant d’associé. Ce compte courant constitue donc une dette de la société vis-à-vis de ses associés. Or, si un ou plusieurs associés décident d’abandonner son compte courant, cela signifie qu’une partie de la dette a purement été annulée. De fait, la société s’est enrichie de façon exceptionnelle. Pour mieux le comprendre, imaginez que votre banquier fasse une croix sur une partie de l’emprunt. C’est exactement la même situation.

Abandon compte courant = Produit exceptionnel

Donc en abandonnant une partie du compte courant, l’associé a déclenché un produit exceptionnel. Comptablement, la société va enregistrer cet abandon en comptabilisant un produit positif ce qui va mathématiquement réduire la perte, voire la supprimer purement et simplement. Ainsi, si la perte est annulée, il n’y a plus de perte de la moitié du capital social.

Clause de retour à meilleure fortune

Comme vous l’avez compris, la perte s’évite grâce à l’abandon du compte courant. Mais avouez que cela est assez difficile moralement pour l’associé de devoir abandonner définitivement son compte courant, c'est-à-dire l’argent qu’il avait prêté à sa société. C'est pourquoi la clause de retour à meilleure fortune existe.

Qu’est-ce que ça signifie exactement ? C’est très simple, on indique que le compte courant est abandonné jusqu’au jour où la société renoue avec les profits. C’est finalement magique. Le compte courant est d’abord abandonné puis retrouvé le jour où la société se porte mieux.

Abandon de compte courant = moins de soucis juridiques

L’avantage de l’abandon de comptes courants d’associés est qu’il n’entraîne aucun changement du capital social et donc pas de frais de greffe et pas de modifications des statuts. Les capitaux propres sont «naturellement» reconstitués grâce au produit exceptionnel que constitue l’abandon de compte courant.

La clause de «retour à meilleure fortune» permet de rembourser à l’associé l’abandon de son compte courant lorsque les affaires vont mieux.

La perte de la moitié du capital social : quoi faire ?

En cas de perte de la moitié du capital social de votre société, vous devez faire une distinction entre la loi et la pratique. La loi impose de mettre en œuvre des actions visant à améliorer la situation financière de votre entreprise.

Convocation d’une assemblée générale

La première consiste à convoquer les associés en assemblée générale pour leur présenter la situation et leur proposer des solutions.

Les associés ou les actionnaires doivent être consultés dans un délai maximum de quatre mois suivant l’approbation des comptes. Si on reprend un calendrier :

- Jour J : en retenant un bilan au 31 décembre 2018 ;

- Jour J +60 : votre société a fait une grosse perte ;

- J + 180 : une assemblée d’approbation des comptes doit se tenir au maximum dans les 6 mois. Soit au 30/06/2019. La perte s’identifie dans le bilan comme expliquée ci-dessus ;

- J + 300 : une autre assemblée spécifique à la perte doit se réunir avant le 30 Octobre 2019 afin de décider ou non de la dissolution de la société ;

- J + 320 : la décision de l’assemblée de ne pas dissoudre se publie dans un journal d’annonce légale, comptez environ 150 € ;

- J + 330 : la décision de l’assemblée se dépose auprès du Greffe du Tribunal de Commerce (frais de 79,39 € TTC – base 2018). Vous avez droit à un mois en général pour publier vos décisions d’assemblée ;

- J + 340 : le greffe du tribunal de commerce a modifié votre Kbis en lui apposant une mention «capitaux propres inférieurs à la moitié du capital social».

Que décide l’assemblée générale pour contrer la perte de la moitié du capital social ?

En cas de perte de la moitié du capital social, l’assemblée générale pourra décider :

- Soit de dissoudre immédiatement la société (très rare) ;

- Soit de maintenir son activité en attendant de reconstituer ses capitaux propres à une valeur au moins égale à la moitié du capital social, dans le délai des 2 ans ;

- Soit on procède, au terme des 2 ans, à la réduction de son capital d’un montant au moins égal à celui des pertes qui n’ont pu être imputées sur les réserves éventuellement disponibles de la société.

En pratique, c’est souvent le maintien d’activité qui est retenu par les associés.

La perte de la moitié du capital social : quelle conséquence supplémentaire ?

Le coût est déjà significatif mais au-delà, il y a surtout la formalité. En effet, La mention «capitaux propres inférieurs à la moitié du capital social» apparaît sur l’extrait Kbis de votre société. C'est un véritable handicap pour votre entreprise.

La perte de la moitié du capital social : comment vivre après ?

Lorsque que les capitaux propres deviennent supérieurs à la moitié du capital social, la procédure de reconstitution des capitaux propres doit être mise en place.

La décision de l’assemblée générale constatant la reconstitution (augmentation ou réduction de capital) doit être déposée au Greffe du Tribunal de Commerce (frais de dépôt : 79,39 € TTC).

Ce dépôt permet de supprimer la mention « capitaux propres inférieurs à la moitié du capital social » de l’extrait Kbis.

Quels sont les risques à ne pas respecter la procédure ?

En théorie, le non-respect de la procédure peut entraîner des sanctions pénales à votre égard, si vous êtes dirigeant : jusqu’à six mois d’emprisonnement et 4 500 euros d’amende (très rare).

Par ailleurs, vous pouvez également saisir le tribunal de commerce pour demander la dissolution de votre société en l’absence de régularisation dans le délai de deux ans (très rare également).

Dans la pratique, de nombreuses sociétés perdent la moitié de leur capital social et ne respectent pas la procédure ni le délai de régularisation de deux ans.

Certaines financent la poursuite de leur exploitation en empruntant aux banques ou aux associés.

Tant que la société trouve les moyens financiers nécessaires à la poursuite de son exploitation, les risques de poursuite du dirigeant sont faibles. Mais attention, en cas de dépôt de bilan, votre responsabilité de dirigeant peut plus facilement être engagée.

Vous savez maintenant tout sur la définition du capital social, à quoi il sert et les risques qui y sont associés. Que ce soit pour le dépôt du capital, pour fixer son montant, pour l'augmenter, le diminuer ou en cas de perte de la moitié du capital social, les formalités sont parfois complexes et peuvent nécessiter des connaissances techniques. N'hésitez pas à vous faire accompagner par des experts pour bien respecter les procédures et éviter les amendes.