Se connecter

Se connecterInscrire ses dépenses et réintégrations dans une déclaration 2035

Vous êtes sans doute déjà familier avec le nombre 2035, ce nombre que vos collègues murmurent avec horreur quand approche le printemps. Il correspond au formulaire de déclaration de vos revenus annuels. Vous êtes professionnel libéral et c’est l’époque des déclarations fiscales ou alors vous souhaitez remplir les dépenses dans une déclaration 2035 ? Nous vous proposons de suivre ces quelques explications en regardant tout d’abord un exemplaire de chacun de ces formulaires 2035, 2035Aet2035B. Entre recettes, dépenses et réintégrations diverses, Dougs vous aide à l’apprivoiser.

Comment inscrire ses dépenses dans une déclaration 2035 ?

Inscrire les recettes

Les recettes sont les rentrées d’argent reçues dans le cadre de votre activité professionnelle. Est considéré comme appartenant à cette catégorie tout ce que vos patients ou établissements de soins vous on réglé en espèces, par chèque ou par virement. Ainsi que les gains divers tels que les primes d’exercice en zone très sous-dotées ou vos indemnités de formation professionnelle. Attention : tout gain d’argent ne rentre pas automatiquement dans cette catégorie, les cessions d’immobilisations par exemple ne sont pas concernées.

Inscrire les dépenses

Les postes de dépenses sont nombreux, mais vous ne devez déclarer sur la 2035 que les dépenses professionnelles : vos achats, vos cotisations, les honoraires, impôts, charges et salaires que vous avez payés pendant l’année.

Réintégrations diverses

Cette catégorie concerne les immobilisations, vos dépenses mixtes (c’est à dire celles qui ne sont pas 100% professionnelles, comme l’utilisation de votre téléphone portable à titre à la fois privé et professionnel) ainsi que le plafond de déductibilité de vos contrats relatifs à la loi Madelin.

Afin de retrouver toutes ces informations plus facilement, Dougs vous conseille d’utiliser un compte bancaire professionnel. Il peut s’agir par exemple d’un compte courant comme celui que vous utilisez à titre privé, vous n’êtes pas obligé de prendre une formule de compte réservée aux professionnels qui vous reviendra plus cher et dont vous n’aurez pas forcément l’utilité. L’objectif est essentiellement de bien séparer vos mouvements d’argents professionnels de vos activités privées.

Forfait et réel

Que vous soyez propriétaire ou locataire de votre véhicule, voici ce qui peut être déduit ou pas :

Dépenses

Location, crédit bail

Location, crédit bail

Propriétaires du véhicule

Propriétaires du véhicule

Forfait

Réel

Forfait

Réel

Achat : amortissement du véhicule

X*

Location, crédit bail : Loyers ( > 3 mois )

X

Intérêts d’emprunts

X*

X*

Véhicule de remplacement de courte durée ( > 3 mois )

X

X

Carburant

X

X

Entretien, réparations courantes

X

X

Pneus

X

X

Assurance

X

X

Location de garage

X

X

X

X

Frais de parking, stationnement

X

X

X

X

GPS

X

X

X

X

Carte grise

X

X*

X*

Réparations en cas d’accident trajet professionnel

X

X

X

X

Franchise en cas d’accident trajet professionnel

X

X

X

X

* Le véhicule doit être inscrit au registre des immobilisations.

La déclaration 2035

Avant tout, voici un exemplaire de la fameuse déclaration 2035 ! Ainsi que ses déclinaisons : 2035A, 2035B.

Bien remplir ses dépenses dans une déclaration 2035

Les postes de dépenses dans une déclaration 2035 sont nombreux, mais vous ne devez déclarer sur la 2035 que les dépenses professionnelles : vos achats, vos cotisations, les honoraires, impôts, charges et salaires que vous avez payé pendant l’année.

Chaque dépense doit être justifiée par une facture qui mentionne :

- Tout d’abord, le nom du produit ou service acheté ;

- en deuxième lieu, la quantité et la valeur unitaire ;

- par la suite, la date d’achat ;

- ainsi que les noms et adresse du fournisseur ;

- Et enfin, votre nom et adresse professionnelle ;

Comment remplir les réintégrations dans une déclaration 2035 ?

Vous êtes un professionnel libéral et l’année vient de s’écouler. Fiscalement parlant, Vous avez une déclaration 2035 à remplir. Vous ne savez pas ce que signifie réintégrations dans une déclaration 2035 ? Dougs vous propose d’étudier les formulaires 2035, 2035A et 2035B de la liasse fiscale 2035 .

Quid des réintégrations dans une déclaration 2035 ?

Rappel

Tout d’abord, qu’est ce qu’une réintégration ? Il s’agit d’une dépense faite par votre entreprise mais qui n’est pas 100% professionnelle. Un exemple ? La facture de votre téléphone portable payée par votre entreprise. Dans l’absolu, vous l’utilisez principalement à titre à professionnel, mais parfois vous l’utilisez également à titre privé. En d’autres termes, une réintégration c’est une dépense qui pourrait être payée par le professionnel libéral pour sa consommation privée.

Quand décidez vous qu’il s’agit d’une réintégration ? Vous pouvez toujours le faire au moment de la dépense, mais d’un point de vue pratique, c’est au moment de l’établissement de la déclaration 2035.

Qui décide s’il s’agit d’une dépense mixte pro/privée ? C’est vous ! De fait, c’est relativement complexe de déterminer ce qui est 100 % professionnelle et ce qui est un peu privé. Il existe bien une note de la direction nationale des impôts, mais elle demeure complexe. C’est la raison pour laquelle, Dougs a décidé de vous parler de quelques réintégrations :

- les investissements,

- les dépenses mixtes

- le plafond de déductibilité de vos contrats relatifs à la loi Madelin.

Les immobilisations : 1ère source de réintégrations dans une déclaration 2035

Vous avez acheté un nouveau téléphone cette année. Il vous a coûté 750 € et vous allez l’amortir sur 3 ans. Ce qui vous fait donc 250 € d’amortissement par an (750 euros / 3 années).

Vous allez pouvoir déduire ces 250 € de votre bénéfice à la ligne 41 du formulaire 2035B : Dotation aux amortissements.

Seulement, vous estimez que 20% de vos communications avec ce téléphone sont réalisées à titre privé. Cette part personnelle n’est pas déductible et doit donc être réintégrée à la ligne 36 du formulaire 2035B. (Suivant notre exemple, vous y noterez donc 50 €), c’est à dire 250 euros * 20%.

Les dépenses mixtes : 2ème source de réintégrations dans une déclaration 2035

Avec votre téléphone, vous avez bien sûr pris un abonnement. Vos factures téléphoniques s’élèvent à 30 €/mois, soit 360 € à l’année.

Là aussi, vous allez devoir réintégrer la part privée de votre utilisation :

Soit 20% de 360 € = 72 € à noter ligne 36 du formulaire 2035B.

Le plafond loi Madelin : 3ème source de réintégrations dans une déclaration 2035

Si vous avez des contrats d’assurance souscrits dans le cadre de la loi Madelin, votre assureur doit vous faire parvenir une attestation comprenant votre plafond de déductibilité. Vous la joindrez à votre déclaration 2035.

Pour une cotisation mensuelle de 250 € sur un contrat retraite par exemple, vous verserez 3.000 € par an (250 euros * 12 mois). Votre plafond autorisé sera de 2.500 €.

Ce qui veut dire que vous devez réintégrer la différence (ici 3.000 euros – 2.500 euros = 500 €). Vous l’ajouterez aux “Divers à réintégrer” ligne 36 du formulaire 2035B.

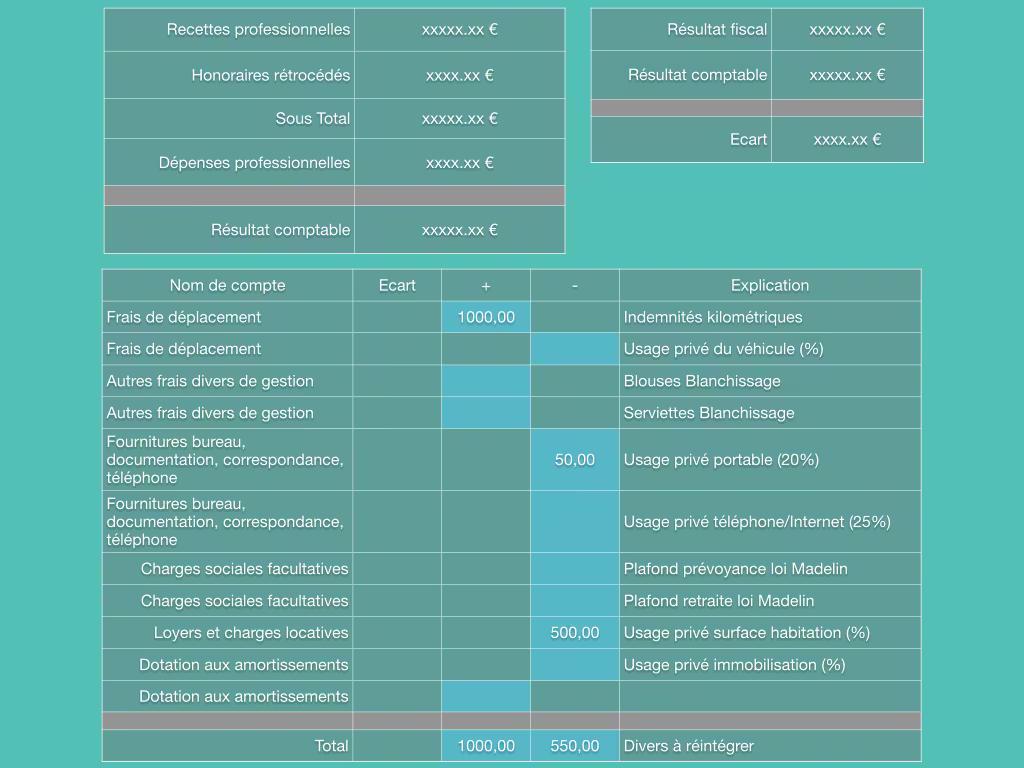

Tableau de passage

Si vous cotisez auprès d’une AGA plutôt qu’un expert-comptable avec visa fiscal, elle vous demandera peut-être en plus un tableau de passage semblable à celui-ci, cela permet de mieux comprendre les réintégrations dans une déclaration 2035

Ce tableau permet de comparer et expliquer les différences entre votre bilan comptable et votre bilan fiscal.

En conclusion, n’oubliez pas de faire un point en fin d’année sur vos dépenses professionnelles dont vous avez retiré des avantages privés. Il conviendra de les réintégrer. Soyez toujours cohérent ! Il est souvent plus facile de défendre un taux de pourcentage bas sur une dépenses mixte que de nier son existence.

Enfin, au delà des réintégrations dans une déclaration 2035, le contraire existe également, vous pouvez avoir payé des dépenses professionnelles par votre compte personnel. Mais ceci fait l’objet d’un autre article.

N’omettez aucune dépense, si petite soit-elle ! Tout est susceptible de faire diminuer votre bénéfice imposable !

Tour d’horizon des dépenses dans une déclaration 2035

Voici une liste non-exhaustive de ce que vous pouvez indiquer comme dépenses dans une déclaration 2035 A :

Lignes 1 à 10 :

- Ligne 3 : rétrocessions d’honoraires faites à vos collègues dans le cadre d’un remplacement. (Attention : au delà de 600 € par personne vous devez le déclarer sur un formulaire DAS2) ;

- Ligne 8 : vos achats, est inclus tout matériel à usage unique utilisé pour vos patients (les seringues, aiguilles, cotons par exemple …). Les trousses, pinces, ciseaux et autres matériels réutilisables iront en “petit outillage”;

- Lignes 9 et 10 : employé salarié (comme une secrétaire par exemple) ;

Lignes 11 à 20 :

- Ligne 11 : la TVA, si vous êtes concerné ;

- Ligne 12 : la Contribution Économique Territoriale (CET) ;

- La Ligne 13 : les autres impôts : timbres fiscaux, taxe foncière, la CFP par exemple. (Attention : vous ne pouvez pas déduire les impôts ou vos PV.) ;

- Ligne 14 : CSG déductible, mentionnée sur votre appel de cotisations URSSAF ;

- Ligne 15 : Loyers et charges locatives de votre cabinet ;

- La Ligne 16 : Location de matériel et de mobilier : vos logiciels, matériels informatiques, lecteur de carte vital ainsi que les redevances versées dans le cadre d’un contrat de collaboration (case BW) ;

- Ligne 17 : Entretien et réparation : entretien de votre matériel, des locaux, contrats de maintenance, cartouches d’encre, élimination des déchets, plaque professionnelle…

- La Ligne 18 : Personnel intérimaire (remplaçant d’une agence d’intérim, secrétariat téléphonique par exemple …) ;

- Ligne 19 : Petit outillage : trousse, boites à pansements, ordinateur, imprimante, téléphone par exemple … (tout ce qui vous a coûté moins de 500 € HT, au delà le bien sera comptabilisé en immobilisation) ;

- Ligne 20 : Chauffage, eau, gaz, ainsi que l’électricité. Si vous exercez à domicile, alors calculez en fonction de votre utilisation personnelle.

Lignes 21 à 32 :

- La Ligne 21 : Honoraires autres que les rétrocessions : expert-comptable, notaire, avocat par exemple … Au delà de 600 €/personne vous devez les déclarer sur le formulaire DAS2 ;

- Ligne 22 : Primes d’assurance : Responsabilité Professionnelle, assurance multirisque, assurance emprunts professionnels par exemple … Sauf assurance voiture si vous déclarez au réel ;

- Ligne 23 : Frais de véhicule : les déductions possibles dépendent de votre choix de comptabilité, afin d’en savoir plus, reportez vous au tableau ;

- La Ligne 24 : Autres frais de déplacement : les frais de déplacement, hébergement et transport dans le cadre d’une formation, les frais de repas par exemple ;

- Ligne 25 : Charges sociales obligatoires : Carpimko, assurance maladie, allocations familiales (en case BT) par exemple . (Les cotisations sont réparties sur plusieurs postes, tout n’est pas à inscrire ici !) ;

- Ligne 26 : Charges sociales facultatives : (case BU) contrats Madelin : prévoyance, mutuelle, retraite par exemple (dans la limite du plafond autorisé) ;

- La Ligne 27 : Fournitures de bureau, documentation, timbres, enveloppes, abonnement internet/téléphone, revues, livres professionnels par exemple …

- Ligne 28 : Frais d’acte et de contentieux : par exemple, avocat pour un litige, huissier… Au delà de 600 €/personne, à déclarer sur la DAS2.

- Ligne 29 : Cotisations syndicales et professionnelles : AGA, Ordre, syndicat et URPS par exemple (prélevé par l’URSSAF) ;

- La Ligne 30 : Frais divers de gestion : petites annonces, cadeaux clients, achats de blouses par exemple …

- Ligne 31 : Frais financiers : frais bancaires, agios, intérêts d’emprunts par exemple …

- Ligne 32 : Pertes diverses : chèques en bois par exemple.

Pour conclure

Vous voici ainsi armé pour remplir votre déclaration 2035. Si vous trouvez que c’est trop compliqué ou si vous avez des questions, faites appel à votre expert-comptable ! Une autre solution : l’utilisation de Dougs permet entre autres de ne plus se soucier de remplir sa déclaration 2035.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus