Facturation électronique 2026 : obligations des associations loi 1901 selon leur statut TVA

Plateforme agréée 100% gratuite

Votre association loi 1901 est-elle vraiment concernée par la facturation électronique dès 2026 ? Vous pensez peut-être que “sans but lucratif” signifie “pas concerné”, ou vous redoutez une réforme technique trop complexe pour une structure bénévole. Vous vous demandez aussi si, sans facturer de TVA, vous devrez malgré tout vous équiper d’un logiciel de facturation électronique. Le sujet mérite une analyse précise, car seul l’assujettissement à la TVA déclenche réellement l’obligation. Si votre association n’est pas assujettie à la TVA, elle n’est pas concernée par les obligations de la réforme.

Dans cet article, vous allez comprendre le fonctionnement concret du dispositif, les opérations concernées, le calendrier à respecter, vos obligations selon votre statut fiscal et les démarches pratiques pour vous mettre en conformité.

- Votre association est concernée par la facturation électronique uniquement si elle est assujettie à la TVA, pas en raison de son statut loi 1901.

- Si votre association n’est pas assujettie à la TVA (activités non lucratives ou lucratives accessoires inférieures à 80 011 ��€), vous n’avez aucune obligation d’émettre, de transmettre ou même de recevoir des factures électroniques.

- Si vous êtes assujetti à la TVA, vous devrez alors émettre et recevoir des factures électroniques selon le calendrier progressif prévu par la réforme.

- Trois situations sont à analyser : association non fiscalisée, franchise en base ou activité lucrative.

- Le processus repose sur l’e-invoicing et, selon les cas, sur l’e-reporting.

- Pour vous mettre en conformité :

- vérifiez votre statut TVA ;

- choisissez une plateforme adaptée ;

- anticipez pour éviter les sanctions du Code général des impôts.

Je vous donne plus de détails dans l’article, bonne lecture !

La réforme de la facturation électronique : ce qui change concrètement pour vous

Avant d’examiner le critère décisif, posons les bases. Que prévoit concrètement la réforme à partir de septembre 2026 ? Pourquoi votre association loi 1901 n’est-elle pas automatiquement exclue du dispositif ? Je vous explique les raisons pour lesquelles les pouvoirs publics généralisent la facturation électronique.

Ce que prévoit la réforme à partir de septembre 2026

La réforme vise la facturation électronique entre assujettis en France. Elle s’applique progressivement, selon votre situation. Pour une association, tout dépend surtout de votre assujettissement à la TVA.

Concrètement, les factures électroniques doivent être transmises via une plateforme agréée (PA, ex-PDP) dans le dispositif prévu par l’administration.

Pourquoi les associations ne sont pas automatiquement exclues

Votre statut loi 1901 ne suffit pas. L’administration distingue plusieurs cas fiscaux. Elle rappelle que l’obligation varie selon la TVA.

Concrètement, si votre association est assujettie à la TVA, elle entre dans le champ. Les opérations réalisées entre assujettis peuvent alors relever de la facturation électronique. Vos propres ventes peuvent relever de la facturation ou du e-reporting.

Pour faire simple, à partir du 1ᵉʳ septembre 2026, votre association sera concernée par la facturation électronique si elle est assujettie à la TVA, quel que soit son statut loi 1901.

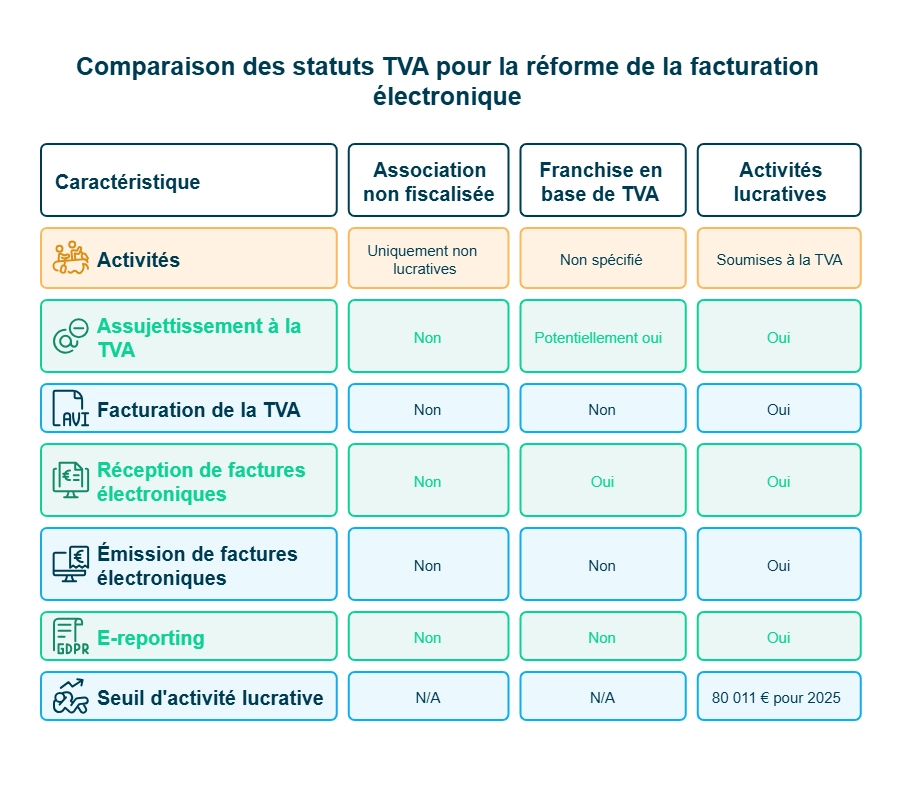

Le critère décisif : votre association est-elle assujettie à la TVA ?

Vous connaissez désormais le cadre de la réforme. Tout se joue maintenant sur votre situation au regard de la TVA. En pratique, je vous guide à travers trois cas précis :

- association non fiscalisée ;

- franchise en base ;

- ou activité lucrative pour déterminer explicitement si vous entrez dans le champ.

Association non fiscalisée : êtes-vous hors du champ ?

Si votre association exerce uniquement des activités non lucratives, elle peut être hors du champ des impôts commerciaux. Dans ce cas, elle n’est pas assujettie à la TVA. Elle ne facture donc pas de TVA à ses bénéficiaires.

Concrètement, si votre association est à but non lucratif et ne réalise aucune activité commerciale, elle n’est pas assujettie à la TVA et n’est pas concernée par la réforme de la facturation électronique. Elle n’a donc aucune obligation d’émettre des factures électroniques ni de transmettre des données de transaction ou de paiement. Elle n’a pas non plus d’obligation de recevoir des factures électroniques à compter du 1er septembre 2026.

Franchise en base de TVA : attention aux idées reçues

La franchise en base de TVA permet de ne pas facturer la TVA sous certains seuils. Vous mentionnez alors « TVA non applicable, article 293 B du CGI ». Cela ne signifie pas automatiquement que vous êtes hors réforme.

Être en franchise signifie que vous ne facturez pas la TVA, mais vous pouvez juridiquement rester assujetti. Vous exercez en effet une activité économique. Or, la réforme vise les assujettis établis en France.

Vous devez donc vérifier votre statut réel. Si vous êtes assujetti, vous entrez dans le champ pour la facturation électronique. Le diagnostic TVA est ici déterminant.

Activités lucratives : le point de bascule

Le basculement intervient lorsque votre association exerce une activité lucrative soumise à TVA. C’est le cas si vous facturez avec TVA sur certaines opérations.

Les situations les plus fréquentes sont :

- vente de biens (objets, produits dérivés, matériel) ;

- prestations de services (formations, conseils, ateliers) ;

- organisation d’événements payants (billetterie, salons).

Il existe toutefois un cas particulier : les activités lucratives accessoires. Si vos activités lucratives restent marginales (inférieures à 80 011 € pour 2025) et que votre gestion est désintéressée, votre association peut rester considérée comme non assujettie à la TVA. Dans ce cas, elle n’est pas concernée par la réforme de la facturation électronique, y compris pour la réception des factures.

En revanche, si l’activité lucrative devient principale ou dépasse ce seuil, votre association devient assujettie à la TVA.

- Si vous êtes assujetti et facturez de la TVA : vous devrez recevoir des factures électroniques à partir du 1ᵉʳ septembre 2026 et les émettre selon le calendrier progressif prévu par la réforme.

- Si vous êtes assujetti mais exonéré de TVA (articles 261 à 261 E du CGI) : vous n’avez pas d’obligation d’émission ni de e-reporting, mais vous devez être en mesure de recevoir des factures électroniques dès le 1ᵉʳ septembre 2026.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

L’obligation souvent oubliée : la réception des factures électroniques dès 2026

Vous vous croyez peut-être hors sujet parce que vous ne facturez pas de TVA. Pourtant, après avoir vérifié votre statut, un point essentiel reste souvent oublié. Je vous alerte ici sur une obligation qui vise presque toutes les associations : la réception des factures électroniques.

Même sans TVA, devrez-vous recevoir des factures électroniques ?

Non. Si votre association n’est pas assujettie à la TVA, elle n’est pas concernée par l’obligation de réception des factures électroniques prévue par la réforme.

Cette obligation s’applique uniquement aux associations assujetties à la TVA, qu’elles soient redevables ou exonérées. Dans ce cas, elles devront être capables de recevoir des factures électroniques à compter du 1ᵉʳ septembre 2026 via le dispositif prévu par la réforme.

Si votre association n’est pas assujettie et qu’un fournisseur assujetti vous facture, l’opération sera déclarée par ce fournisseur via l’e-reporting. Pour vous, en tant que client non assujetti, aucune plateforme spécifique n’est imposée par la loi pour réceptionner ces documents.

Qu’est-ce que la facturation électronique implique pour votre gestion si vous êtes concerné ?

Recevoir une facture électronique ne signifie pas recevoir un simple PDF par e-mail. La réforme prévoit un passage par une plateforme agréée reconnue par l’administration.

Concrètement, vous devrez :

- être enregistré sur une plateforme agréée ;

- pouvoir consulter et télécharger vos factures ;

- adapter votre suivi comptable.

En clair, si votre association est assujettie à la TVA, elle devra pouvoir recevoir des factures électroniques dès le 1ᵉʳ septembre 2026 via une plateforme agréée. Dougs est une plateforme agréée gratuite qui vous aide à répondre facilement à cette obligation de réception.

Si vous anticipez dès maintenant, l’impact reste limité. Il s’agit surtout d’un ajustement organisationnel. Pour un président bénévole, la clé est d’anticiper et de choisir une solution simple.

Vous souhaitez approfondir le sujet ? Consultez nos guides dédiés :

Quelles échéances pour les associations assujetties à la TVA ?

Vous avez compris si votre association est concernée. Il est temps de transformer cette information en action. Je vous indique les échéances précises pour que vous puissiez vous organiser sans urgence de dernière minute.

Calendrier officiel de mise en œuvre

La réforme prévoit une mise en place progressive. La première échéance à retenir est le 1ᵉʳ septembre 2026 : obligation de réception pour tous les assujettis.

L’obligation d’émission des factures électroniques concerne également les associations assujetties à la TVA. Elle s’appliquera de manière progressive, selon la taille de l’entité. Les grandes entreprises seront concernées en premier, puis les autres.

Autrement dit, même si vous n’émettez pas de factures, vous devez probablement anticiper la réception dès 2026.

Comment savoir à quelle date vous êtes concerné

Si votre association est assujettie à la TVA, elle peut entrer dans le champ de la facturation électronique selon la nature de ses opérations. Dans certains cas, elle devra émettre des factures électroniques, dans d’autres seulement être en mesure d’en recevoir, notamment si elle est assujettie mais exonérée.

La taille de votre structure peut aussi influencer le calendrier d’émission. Toutefois, la majorité des associations relèvent des catégories assimilées aux petites structures. Il est donc essentiel de vérifier :

- si vous êtes assujetti à la TVA ;

- si vous exercez une activité lucrative ;

- si vous émettez des factures à des professionnels ou à des particuliers.

Vous envisagez d’aller plus loin ? Notre article « E-reporting : un volet essentiel de la facture électronique » explique les opérations concernées, le calendrier applicable et les modalités de transmission des données à la DGFIP via une plateforme agréée.

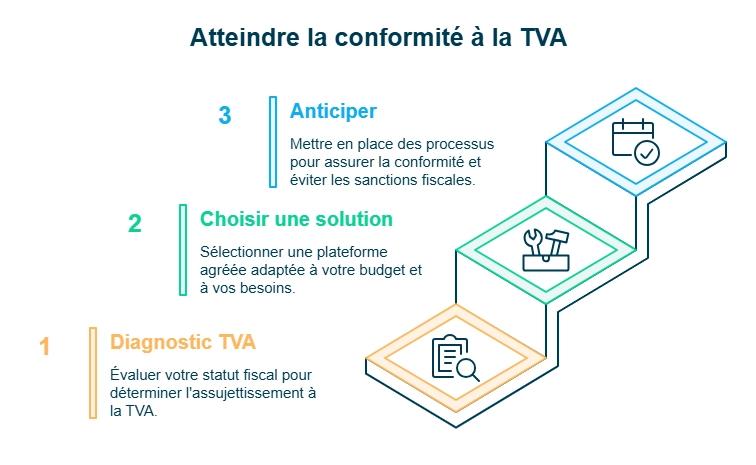

Comment vous mettre en conformité sans alourdir votre gestion ?

Les échéances sont désormais fixées. Vous devez maintenant organiser votre mise en conformité. Pour y voir plus clair, je vous guide en trois étapes concrètes : réaliser un diagnostic TVA, choisir une solution adaptée à votre budget et anticiper pour sécuriser votre association.

Étape 1 : Vérifier votre statut de TVA

La première action est claire : vérifiez votre statut au regard de la TVA. Ne vous fiez pas uniquement à votre statut loi 1901. Ce qui compte est votre situation fiscale réelle.

Concrètement, vous devez :

- lister toutes vos activités ;

- identifier celles qui sont lucratives ;

- vérifier si vous facturez de la TVA.

L’administration fiscale distingue trois situations principales pour les associations :

- Association non assujettie : si l’association est à but non lucratif, que sa gestion est désintéressée et que ses recettes lucratives restent inférieures à 80 011 € (seuil pour 2025). Dans ce cas, elle n’est pas concernée par la réforme de la facturation électronique.

- Association assujettie redevable : si l’activité lucrative devient prépondérante ou dépasse le seuil de 80 011 €. L’association facture alors la TVA et entre dans le champ de la facturation électronique.

- Association assujettie mais non redevable (exonérée) : certaines associations sont assujetties mais exonérées de TVA par une disposition spécifique du Code général des impôts (articles 261 à 261 E), par exemple pour la formation professionnelle continue.

Identifier clairement votre situation permet de savoir si votre association est concernée par la facturation électronique et d’éviter toute erreur d’interprétation.

Étape 2 : choisir une solution adaptée à votre budget

La réforme impose un passage par une plateforme agréée ou par le dispositif prévu par l’administration. Il ne s’agit pas d’un simple envoi par e-mail.

Si votre volume de factures est faible, un outil simple suffit. Vous n’avez pas besoin d’un logiciel complexe. Vous pouvez aussi mutualiser la gestion avec votre expert-comptable. Cela limite le coût et la charge mentale.

L’objectif est pragmatique : être conforme, sans suréquipement.

Pour enrichir votre expertise, plongez dans notre guide sur les avantages de la dématérialisation.

Étape 3 : anticiper pour éviter le risque fiscal

La réforme prévoit des sanctions en cas de non-respect des obligations de facturation.

Par exemple, l’absence d’émission d’une facture électronique conforme peut entraîner une amende de 15 € par facture (plafonnée à 15 000 € par an). Le défaut de transmission des données de transaction ou de paiement peut également être sanctionné par une amende de 250 € par transmission, dans la limite de 15 000 € par an.

Même si votre association est petite, elle n’est pas dispensée en cas d’assujettissement. Une organisation structurée, même simple, est suffisante :

- identifier un responsable ;

- choisir une plateforme agréée ;

- tester le dispositif avant l’échéance.

En anticipant dès maintenant, vous sécurisez votre gestion. Vous réduisez le risque fiscal et le stress à l’approche de 2026.

Le conseil de notre expert

Vous cherchez une règle simple. Vous voulez éviter toute erreur. Je vous partage ici le conseil que nous donnons le plus souvent aux dirigeants d’association.

“ Vérifiez votre statut de TVA. Ne vous fiez pas uniquement à votre statut loi 1901. Listez vos activités lucratives. Si vous facturez avec de la TVA, vous êtes concerné. Faites ce diagnostic dès maintenant pour éviter les surprises fiscales.”

Ce conseil repose sur un principe clair rappelé par l’administration fiscale : le critère déterminant est l’assujettissement à la TVA, et non la nature associative de votre structure.

En pratique, si vous exercez une activité économique soumise à TVA, vous entrez dans le champ de la réforme pour les opérations concernées. Un simple diagnostic aujourd’hui vous évite une mise en conformité précipitée demain.

- La facturation électronique concerne votre association si elle est assujettie à la TVA et impose, le cas échéant, la réception des factures électroniques dès le 1ᵉʳ septembre 2026.

- Vos missions sont les suivantes :

- vérifier précisément votre statut au regard de la TVA ;

- analyser vos activités lucratives et vos facturations ;

- identifier vos obligations d’émission ou de réception ;

- choisir une plateforme agréée adaptée à votre organisation si vous êtes concerné.

- Restez vigilant sur l’assujettissement réel à la TVA, souvent source d’erreurs, ainsi que sur le respect du calendrier officiel et des obligations techniques.

- Pour garantir un diagnostic solide et une mise en conformité sans faille, faites confiance à l'expertise de Dougs.

FAQ — Facturation électronique association

Une association loi 1901 doit-elle obligatoirement passer à la facturation électronique ?

Cela dépend de son assujettissement à la taxe sur la valeur ajoutée (TVA). Le statut loi 1901 ne suffit pas pour déterminer l’obligation.

Si votre association est assujettie à la TVA et réalise des opérations entre professionnels, elle entre dans le champ de la facturation électronique pour ces opérations. Si elle n’est pas assujettie, elle n’est pas concernée par la réforme de la facturation électronique.

Que risque une association en cas de non-conformité ?

Le Code général des impôts (CGI) prévoit des sanctions financières en cas de manquement aux obligations de facturation. Cela peut viser l’absence d’émission conforme ou le défaut de transmission des données.

Le montant des amendes varie selon la nature du manquement. Même si votre structure est petite, elle n’est pas exonérée en cas d’assujettissement.

Comment fonctionne concrètement la facturation électronique pour votre association ?

La facture électronique ne s’envoie plus directement par e-mail. Elle transite par une plateforme agréée, qui transmet les données à l’administration fiscale. Ce circuit sécurisé remplace l’échange classique entre fournisseur et client.

Concrètement, le processus repose sur deux mécanismes :

e-invoicing : transmission des factures entre professionnels via une plateforme agréée.

e-reporting : transmission des données de ventes non concernées par l’e-invoicing, notamment les ventes B2C et certaines opérations internationales.

Si votre association est assujettie à la TVA, votre logiciel de facturation devra être compatible avec ce dispositif. L’objectif est une dématérialisation des factures avec transmission automatique des données fiscales.

Comment choisir une plateforme agréée adaptée à votre association ?

Pour être conforme, votre solution doit répondre aux exigences de l’administration fiscale et s’adapter à votre réalité associative.

Voici les critères essentiels à vérifier :

être une plateforme agréée ou utiliser le portail public de facturation ;

permettre la transmission des factures B2B domestiques ;

gérer le e-reporting si votre association y est soumise ;

garantir une piste d’audit fiable ;

être interfacée avec votre logiciel de facturation ou votre comptabilité.

Choisissez une solution proportionnée à votre volume d’opérations afin de maîtriser vos coûts et votre charge administrative.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus