Se connecter

Se connecterCompte 109 - Actionnaires : capital souscrit - non appelé

Lorsqu’une partie du capital social souscrit n’est pas immédiatement appelée, elle ne disparaît pas pour autant des comptes. Elle est enregistrée dans le compte 109. Mais à quoi correspond réellement ce compte ? Comment l’interpréter dans les comptes de l’entreprise ? Découvrez son utilité, son fonctionnement et les clés pour l’utiliser correctement en comptabilité.

Qu'est-ce que le compte 109 - capital souscrit non appelé selon le plan comptable général (PCG) ?

Le compte 109 – Capital souscrit, non appelé, enregistre la partie du capital social souscrit par les associés ou actionnaires, mais dont le versement n’a pas encore été exigé par la société.

Quand utiliser le compte 109 ?

Le compte 109 est utilisé dans les situations suivantes :

- Création d’une société ou augmentation de capital

Si tout le capital est souscrit, mais qu'une partie seulement est appelée immédiatement, la part non encore appelée est enregistrée au crédit du compte 109.

Par exemple, si une société est créée avec un capital souscrit de 60 000 €, mais que seulement 18 000 € sont appelés immédiatement, la différence, soit 42 000 €, est inscrite au crédit du compte 109 en attendant d’être appelée.

- Appels de fonds échelonnés

Lorsque les statuts prévoient que le capital sera libéré en plusieurs fois, le compte 109 retrace la part du capital non encore exigée par la société.

- Appel de capital ultérieur

Lorsqu’une partie du capital non encore appelé est appelée, deux écritures sont à comptabiliser :

- Constater l’appel de fonds :

- Débit : 456 Associés – Apports en numéraire.

- Crédit : 109 Capital souscrit – Non appelé.

Objectif : constater la créance sur les associés et diminuer le capital non appelé.

- Constater le transfert en capital appelé :

- Débit : 1011 Capital souscrit.

- Crédit : 1012 Capital appelé – Non versé.

Objectif : transférer la fraction appelée du capital souscrit vers le capital appelé, en attente de versement effectif.

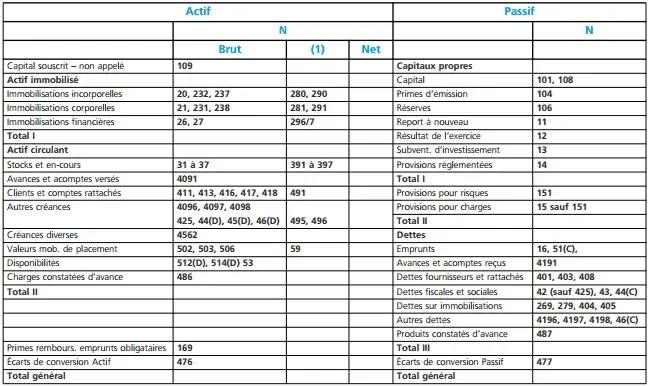

Le capital souscrit non appelé figure-t-il à l'actif ou au passif ?

Le compte 109 figure à l’actif du bilan, car il représente un engagement des associés ou actionnaires à libérer des fonds à l’avenir.

Il ne constitue pas encore une ressource disponible pour la société, mais correspond à la part du capital social qui reste exigible. De ce fait, le montant inscrit au compte 109 ne peut pas être utilisé tant qu’il n’a pas été appelé et effectivement versé par les associés.

Ce tableau met bien en évidence que le compte 109 est inscrit à l’actif :

Comment fonctionne le compte 109 ?

Sur le plan comptable, le compte 109 est débité en contrepartie du compte 1011 "Capital souscrit – non appelé". Il représente ainsi une ressource potentielle, qui ne deviendra réelle que lorsque les dirigeants décident d’appeler tout ou partie des fonds souscrits.

Le compte 109 est-il débiteur ou créditeur ?

Le compte 109 est débiteur, car il traduit une créance de la société sur ses associés ou actionnaires.

Un solde créditeur indiquerait une erreur comptable, puisque ce solde ne correspond pas à une dette de la société, mais bien à un droit de recevoir des fonds de la part des associés.

Pourquoi est-il important de bien comprendre le compte 109 ?

Le compte 109 impacte directement :

- la structure financière de l’entreprise (fonds propres théoriques vs réellement disponibles) ;

- la capacité de financement sans recours à la dette ;

- et la transparence comptable vis-à-vis des tiers (banques, investisseurs, administration fiscale).

Conséquences d’une mauvaise imputation comptable

Une affectation incorrecte des flux liés au capital, par exemple, enregistrer un apport en numéraire dans un mauvais compte, peut entraîner des conséquences sérieuses :

- une mauvaise évaluation du capital réellement libéré par les associés ;

- des erreurs dans les états financiers (bilan, annexes, etc.) ;

- des risques accrus lors de contrôles fiscaux ou juridiques, en particulier en cas de conflit entre associés ou de liquidation de la société.

Cela peut aussi créer de la confusion entre les montants réellement versés sur le compte bancaire de la société et ceux enregistrés en comptabilité.

Dans ce contexte, le recours à un expert-comptable, comme Dougs, est fortement recommandé pour assurer la fiabilité des enregistrements et la conformité aux règles comptables.

Les clients Dougs regardent également

Qu'est-ce qu'une écriture de capital en comptabilité ?

Il s’agit de l’enregistrement comptable du capital souscrit par les associés ou les actionnaires lors de la création d’une société ou d’une augmentation de capital. Elle permet de formaliser les engagements des associés envers la société.

Comment faire une comptabilisation des apports en nature ?

Les apports en nature sont évalués et inscrits dans les comptes à la valeur convenue ou expertisée. Ils sont comptabilisés au crédit du compte de capital social (101) et au débit des comptes correspondant à la nature du bien (ex : immobilisations, stocks).

Comment en savoir plus sur les comptes 107, 108, 110, 119… ?

Pour mieux comprendre ces comptes, vous pouvez consulter nos articles détaillées sur :

- le compte 107 (écart d'équivalence) ;

- le compte 108 (compte de l'exploitant) ;

- le compte 110 (report à nouveau - solde créditeur) ;

- le compte 119 (report à nouveau - solde débiteur) ;

- ainsi que notre guide complet sur le Plan Comptable Général.