Les méthodes légales pour faire baisser le bénéfice de votre entreprise

2 mois de compta offerts

Vous voyez votre bénéfice grimper, et avec lui votre impôt sur les sociétés (IS) ? C’est souvent là que la question se pose : comment “baisser le résultat” sans bricolage ni risque de contrôle.

Bonne nouvelle, il existe des méthodes 100% légales pour payer moins d’IS. Concrètement, vous pouvez déduire certaines dépenses, investir, ou anticiper des charges, à condition de pouvoir justifier chaque montant.

Dans cet article, je vais vous guider pas à pas. Vous découvrirez notamment les leviers concrets pour réduire l’IS et les risques à éviter.

Pour réduire légalement votre IS, l’idée est simple : diminuer le résultat imposable (le bénéfice sur lequel l’État calcule l’impôt).

Vous pouvez y parvenir en :

- augmentant des charges déductibles et justifiables (frais professionnels, indemnités kilométriques, dons/mécénat, etc.) ;

- investissant (certaines dépenses se déduisent via l’amortissement, c’est-à-dire une déduction étalée sur plusieurs années) ;

- utilisant des provisions (si une charge future est probable et documentée) ;

- ou en ajustant votre rémunération.

À l’inverse, ralentir volontairement l’activité ou “forcer” des charges sans preuves peut fragiliser votre trésorerie et vous faire sortir du cadre légal (charges non justifiées, requalification possible).

Pour choisir les bons leviers avant la clôture de votre exercice comptable, lisez la suite : je détaille chaque option, ses conditions et ses pièges.

Comment réduire l'impôt sur les sociétés

Pour payer moins d’IS, il faut d’abord comprendre une chose : ce qui fait vraiment baisser l’impôt. Ensuite, les actions concrètes deviennent beaucoup plus faciles à choisir.

Qu'est-ce qui réduit l’IS ?

L’IS est calculé à partir du résultat comptable, corrigé de certains retraitements fiscaux.

Concrètement, le bénéfice affiché dans la comptabilité n’est pas toujours exactement celui retenu par l’administration fiscale. Certaines charges comptabilisées ne sont pas déductibles, et certains éléments peuvent être déduits différemment. Après ces ajustements, l’entreprise obtient le résultat fiscal (ou résultat imposable), qui sert de base au calcul de l’IS.

Donc, pour payer moins d’IS, il faut réduire ce résultat imposable. Pour cela, deux possibilités existent :

- gagner moins (moins de ventes ou moins de marge), mais on ne va clairement pas creuser cette piste ;) ;

- déduire davantage de dépenses utiles à l’entreprise (frais, matériel, réparations, déplacements, etc.), ce qui est le plus simple et le plus courant.

Imaginons par exemple que votre entreprise fasse 30 000 € de bénéfice avant certaines dépenses. Si vous réglez une prestation de 2 000 € (ou des consommables) rattachée à l’exercice avant la fin de l’année, cette dépense est en principe déductible immédiatement.

- Bénéfice avant dépense : 30 000 €

- Dépense (prestation/consommables) : 2 000 €

- Nouveau bénéfice : 28 000 €

Résultat : l’IS est calculé sur 28 000 € au lieu de 30 000 €, donc vous payez moins d’impôts.

NB : À chaque fois que vous déduisez une dépense, il faut pouvoir le prouver : facture, note de frais, justificatif. Sinon, l’administration fiscale peut refuser la dépense, recalculer votre bénéfice, et vous réclamer l’impôt en plus (avec des pénalités).

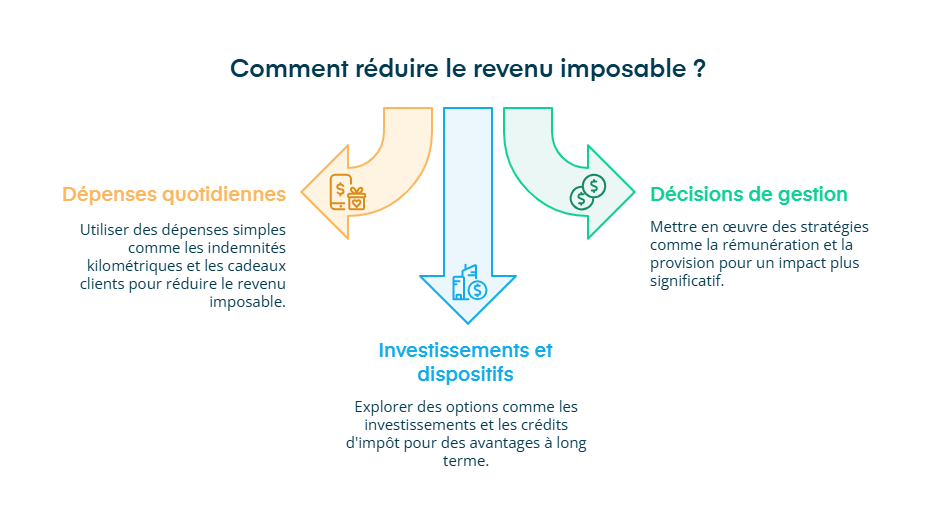

Les leviers légaux pour réduire le résultat imposable

Maintenant que le mécanisme est clair, voyons plus en détail les leviers que vous pouvez activer, selon votre situation et vos objectifs.

Voici les principaux leviers pour réduire le résultat imposable :

1er levier : Dépenses du quotidien

Ce sont les leviers les plus simples : des dépenses liées au fonctionnement normal de l’entreprise.

- Indemnités kilométriques (IK) et notes de frais : si vous vous déplacez pour le travail (client, fournisseur, chantier, etc.), ces frais peuvent réduire le bénéfice imposable. Il faut juste pouvoir expliquer le déplacement et garder les justificatifs (ou les éléments demandés selon le type de frais).

- Dépenses d’entretien et de réparation : quand vous réparez ou entretenez un bien (local, véhicule, matériel), la dépense est en général déduite tout de suite.

- Cadeaux clients / partenaires : un cadeau peut être comptabilisé si l’objectif est professionnel (fidéliser, remercier, entretenir la relation). Il doit rester raisonnable par rapport à votre activité et au niveau de relation commerciale (c’est-à-dire proportionné à ce que le client apporte à l’entreprise).

- Chèques-vacances : ils peuvent être intéressants car une partie peut être exonérée de charges sociales. Mais, il faut vérifier que votre situation permet de les mettre en place correctement. Pour comprendre les conditions et le fonctionnement, consultez notre article sur les chèques-vacances.

- Dons et mécénat : si votre entreprise fait un don à une association ou soutient un projet, elle peut obtenir une réduction d’impôt. Concrètement, cela ne baisse pas le bénéfice : cela baisse l’impôt à payer. Gardez un reçu ou une attestation de l’organisme, car c’est ce document qui prouve le don.

2ème levier : Décisions de gestion

Ici, on parle de décisions qui impactent directement votre façon de vous payer ou de gérer l’entreprise. Elles peuvent être efficaces, mais elles doivent être réfléchies.

- Se rémunérer : en société à l’IS, la rémunération du dirigeant (et les charges sociales liées) diminue le bénéfice imposable. En contrepartie, vous payez davantage de cotisations, et cela peut aussi augmenter votre impôt sur le revenu.

- Provisionner : vous pouvez enregistrer une provision si vous avez une charge future probable, liée à un événement déjà survenu, et que son montant peut être estimé de façon suffisamment fiable. Par exemple, si un litige est en cours et qu’un montant est estimé, vous pouvez prévoir cette charge dans les comptes. Mais elle doit être appuyée par des éléments concrets.

NB : pour être déductible fiscalement, une provision doit respecter des conditions strictes : elle n’est admise que si la charge est nettement précisée, probable, et rattachée à des événements survenus pendant l’exercice, toujours présents à la clôture.

3ème levier : Investissements et dispositifs

Ces leviers sont utiles si vous avez des achats ou des décisions “plus structurantes” à faire. Ils peuvent réduire l’impôt, mais leur fonctionnement est parfois moins immédiat.

- Investir : un investissement (machine, ordinateur, équipement, etc.) est souvent déduit sur plusieurs années via l’amortissement. Concrètement, vous ne déduisez pas tout d’un coup : vous déduisez une partie chaque année.

- Achat de petit matériel : certains achats de faible montant peuvent être déduits plus rapidement qu’un gros investissement. Cela permet de réduire plus vite le bénéfice imposable, à condition que l’achat soit utile à l’activité.La déduction peut même être immédiate pour certains matériels et outillages lorsque la valeur unitaire du matériel ou de l’outillage n’excède pas 500 € HT (sous conditions).

- Premier loyer majoré (crédit-bail / location) : si vous prenez un véhicule ou du matériel en crédit-bail/location, le premier loyer peut être plus élevé. Dans ce cas, vous déduisez davantage dès la première année, ce qui réduit le bénéfice imposable.

- Crédits d’impôt : si vous êtes éligible (formation, recherche, rénovation énergétique, etc.), un crédit d’impôt réduit l’impôt à payer.

- Plan d'épargne retraite (PER) / épargne salariale : selon la situation, ces dispositifs peuvent offrir un avantage fiscal et aider à préparer l’avenir. Là encore, il faut choisir la solution adaptée et la mettre en place correctement.

- Augmenter ou libérer son capital : augmenter le capital consiste à injecter de l’argent dans la société, ce qui renforce la trésorerie. Libérer le capital signifie verser ce qui n’a pas été versé au départ, ce qui peut être utile pour respecter certaines conditions fiscales.

- Décaler des encaissements : l’idée est de déplacer un encaissement de fin d’année à début d’année pour décaler l’imposition. Ce n’est pas une “économie” : c’est un décalage, et l’impôt reviendra l’année suivante.

NB : le bénéfice d’une société à l’IS est déterminé selon le principe du rattachement des produits à l’exercice. Les produits sont comptabilisés à la date de livraison du bien ou de réalisation de la prestation, et non uniquement à la date d’encaissement.

Ainsi, décaler une facturation ou un encaissement n’est possible que si la réalité économique le justifie (prestation réellement réalisée l’année suivante, livraison différée, etc.).

En bref, pour faire baisser le bénéfice imposable (et donc l’IS), il existe trois grandes familles de leviers :

- les dépenses du quotidien (frais pro, entretien, dons, etc.) ;

- les décisions de gestion (rémunération, provisions, éviter de ralentir l’activité) ;

- et les investissements/dispositifs (amortissements, petit matériel, crédit-bail, crédits d’impôt, PER, etc.).

Le point le plus important à retenir, quel que soit le levier, c'est que chaque dépense doit être utile à l’entreprise et justifiée (facture, note de frais, reçu).

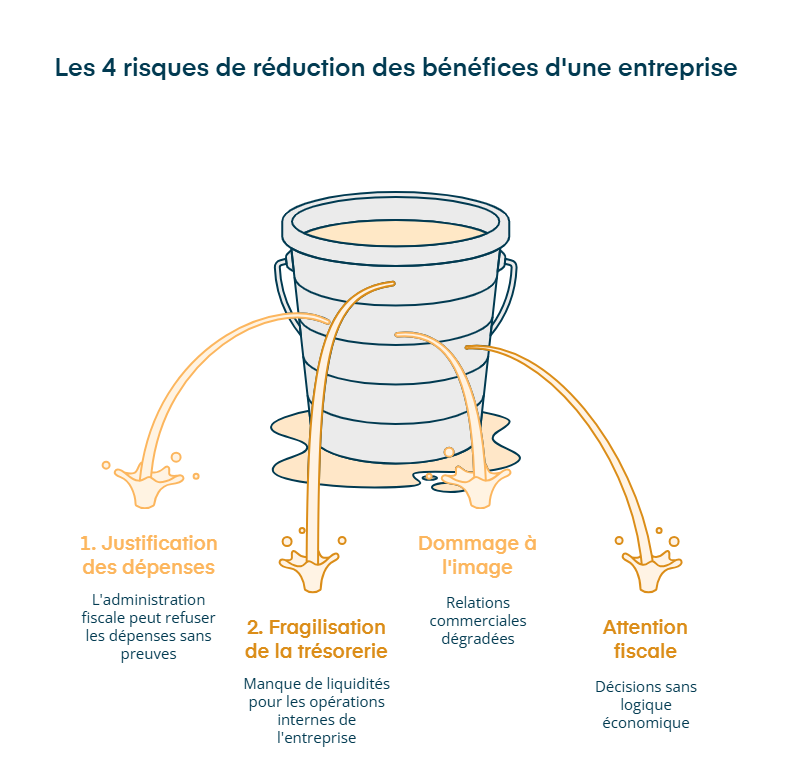

Les risques de réduire le bénéfice d'une société

Vous connaissez désormais les leviers principaux pour diminuer le résultat, mais quels sont les risques ?

Voici les 4 raisons pour lesquelles vous ne devriez pas réduire votre bénéfice :

Risque 1 : ne pas pouvoir justifier les charges

C’est le risque le plus classique. Si vous déduisez des dépenses sans preuve, ou sans lien avec l’activité, l’administration fiscale peut les refuser.

Concrètement, ça arrive par exemple si :

- vous passez des provisions alors qu’il n’y a pas de vrai risque ou pas de dossier solide ;

- vous comptabilisez des notes de frais qui ne sont pas professionnelles ;

- vous déclarez des IK sans pouvoir expliquer les trajets.

Conséquence : la dépense est retirée, le bénéfice est recalculé, et vous pouvez avoir un impôt en plus + des pénalités.

Risque 2 : fragiliser votre trésorerie

Baisser le bénéfice ne doit pas vous mettre en difficulté au quotidien. Si vous dépensez trop ou si vous ralentissez l’activité, vous pouvez manquer de cash pour :

- payer les fournisseurs ;

- payer les salaires ;

- financer le marketing ;

- absorber un imprévu (client qui paie en retard, panne, litige, etc.).

Et là, même si l’impôt baisse, votre entreprise peut finir l’année en difficulté.

Risque 3 : abîmer votre image (et vos relations)

Quand “faire baisser le bénéfice” passe par faire moins d’activité, cela peut se voir :

- clients refusés ou délais qui s’allongent ;

- commandes moins régulières chez les fournisseurs ;

- relations commerciales qui se dégradent.

Au final, vous pouvez perdre des opportunités et laisser de la place à la concurrence.

Risque 4 : sortir du cadre légal (acte anormal de gestion ou abus de droit)

Réduire ses impôts est légal. Le risque apparaît lorsque des décisions sont prises sans intérêt économique réel ou dans un objectif principalement fiscal.

Exemples typiques :

- dépenses qui n’apportent rien à l’activité,

- choix qui freinent la croissance juste pour “baisser l’impôt”.

La bonne approche : utiliser des leviers utiles à l’entreprise (investir, structurer, anticiper), et se faire accompagner si besoin.

Pour résumer, baisser le bénéfice peut aider à réduire l’IS, mais il y a 4 risques à garder en tête :

- les dépenses non justifiées ;

- une trésorerie fragilisée ;

- une image dégradée ;

- et des choix non conformes, qui peuvent entraîner un redressement.

Le bon réflexe : privilégier des actions utiles à l’entreprise, garder des preuves, et demander l’avis d’un expert-comptable quand un levier est technique.

Comment ne pas payer d'impôt sur les dividendes ?

Après avoir vu comment réduire légalement le bénéfice (et les risques à éviter), il reste une question fréquente : que se passe-t-il quand on veut sortir de l’argent de l’entreprise sous forme de dividendes ?

Je vais être clair dès le départ : il n’existe pas de solution pour ne pas payer d’impôt du tout sur les dividendes. En revanche, il existe des règles qui permettent de payer moins, selon votre situation.

L’imposition des dividendes pour une personne physique

Quand vous vous versez des dividendes en tant que dirigeant ou associé, ils sont imposés à l’impôt sur le revenu. Dans ce cas, seulement 60 % des dividendes perçus sont imposés : c’est l’abattement de 40 %.

Ensuite, deux modes d’imposition sont possibles :

- le barème progressif de l’impôt sur le revenu ;

- ou la flat tax (un prélèvement global de 31,4% en 2026 selon les prélèvements sociaux applicables).

Exemple :Vous percevez 10 000 € de dividendes.

- Si vous optez pour le barème progressif :

- Vous bénéficiez d’un abattement de 40% : 6 000 € sont donc imposés à l’impôt sur le revenu selon votre tranche marginale.

- À cela s’ajoutent les prélèvements sociaux (18,6%) sur 10 000 €, soit 1 860 €.

- Si vous choisissez la flat tax (PFU) :

- Vous payez 31,4% sur 10 000 €, soit 3 140 € au total (dont 12,8 % d’IR et 18,6 % de prélèvements sociaux)

En pratique, le barème progressif n’est avantageux que pour les contribuables faiblement imposés. Dès que la tranche marginale atteint 30 %, la flat tax devient généralement plus intéressante.

Le cas particulier des dividendes versés à une société (holding)

La situation est différente quand les dividendes sont versés à une autre société, généralement une société mère (holding). Dans ce cas, le régime mère-fille peut s’appliquer sous certaines conditions : la société mère doit notamment détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins deux ans.

Lorsque ces conditions sont remplies, la société mère n’est imposée que sur 5 % du montant des dividendes (la quote-part). Concrètement, cela signifie que 95 % des dividendes ne sont pas imposés à ce stade.

Ce type de montage peut être intéressant si l’objectif est de réinvestir (financer de nouveaux projets, acheter du matériel, développer une autre activité, etc.), plutôt que de sortir l’argent à titre personnel.

Exemple :Une société fille verse 100 000 € de dividendes à sa holding.

- Seuls 5 000 € sont imposés à l’IS au niveau de la holding.

- Les 95 000 € restants peuvent être utilisés pour investir, développer une autre activité ou financer de nouveaux projets.

En clair, vous ne pouvez pas supprimer l’impôt sur les dividendes, mais vous pouvez choisir la meilleure façon de les percevoir :

- en direct (barème progressif ou flat tax) ;

- ou via une holding (imposition limitée à 5 % au niveau de la société mère).

Le bon choix dépend de votre situation et de ce que vous voulez faire de cet argent (le consommer ou le réinvestir).

Pour payer moins d’impôts sur les sociétés, l’idée est simple : faire baisser le bénéfice sur lequel l’impôt est calculé, mais sans tricher.

Cela peut passer par :

- des dépenses utiles et bien notées (frais, déplacements, notes de frais) ;

- des achats importants pour l’entreprise (investissements) ;

- ou par une rémunération adaptée.

Le point clé : garder des preuves (factures, justificatifs). Sans justificatifs, l’administration fiscale peut refuser ces dépenses et vous demander de payer plus d’impôts. Et si vous ne faites pas attention à votre trésorerie, vous pouvez manquer d’argent pour faire fonctionner l’entreprise.

Si vous voulez faire ça proprement, Dougs peut vous aider à choisir les bons leviers et à sécuriser vos dossiers.

FAQ sur comment réduire le bénéfice d'une entreprise

Quels dispositifs fiscaux peuvent aider à réduire le bénéfice imposable ?

Plusieurs dispositifs existent, comme le plan d’épargne retraite (PER), le mécénat, ou certaines dépenses professionnelles déductibles. Ces outils sont encadrés par la loi et soumis à des conditions précises. Mal utilisés, ils peuvent perdre leur avantage fiscal.

Peut-on décaler des encaissements pour payer moins d'impôts ?

Oui, dans certains cas. Le bénéfice dépend des revenus rattachés à un exercice. Si une vente ou une prestation n’est pas encore réalisée, l’encaissement peut être comptabilisé plus tard. En revanche, retarder volontairement une facturation sans raison réelle peut être remis en cause par l’administration fiscale.

Le moment où l’argent est encaissé change-t-il le bénéfice ?

Oui. Le bénéfice est calculé à partir des revenus encaissés ou facturés, selon le régime de l’entreprise. Un encaissement réalisé avant ou après la clôture de l’exercice peut donc modifier le résultat comptable, à condition de respecter les règles en vigueur.

Augmenter le capital améliore-t-il la trésorerie sans augmenter l’impôt ?

Oui. Une augmentation de capital apporte de l’argent à l’entreprise sans créer de bénéfice. Elle n’augmente donc pas l’impôt, mais renforce la trésorerie et peut financer des dépenses ou investissements utiles à l’activité.

Les flux de trésorerie ont-ils un impact sur l’impôt ?

Indirectement, oui. Les flux de trésorerie influencent le moment où les revenus et dépenses sont comptabilisés, ce qui peut modifier le bénéfice d’un exercice. Une mauvaise gestion peut créer un décalage entre impôt à payer et argent réellement disponible.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus