Se connecter

Se connecterCalcul du résultat fiscal d’une entreprise

Vous êtes dirigeant d'entreprise et vous voulez en savoir plus sur le calcul du résultat fiscal de votre entreprise ? C'est une question bien légitime car ce calcul est un élément important de la gestion de votre société. Il permet de déterminer le montant des impôts que votre structure doit payer. Ce calcul est effectué en fonction du chiffre d’affaires, du bénéfice net et du taux d’imposition.

Mais, pourquoi faire un article dédié au calcul du résultat fiscal d’une entreprise ? Après tout, un résultat fiscal ou un résultat comptable, n'est-ce pas la même chose ? Eh bien, pas du tout ! Chaque année, votre expert-comptable en ligne calcule le résultat comptable de votre société. Puis, le résultat fiscal à partir de ce même résultat comptable. Qu’est-ce qu’un calcul de résultat fiscal ? Dougs vous explique tout.

- Comprendre le calcul du résultat fiscal est essentiel pour déterminer le montant d'impôt à payer par votre entreprise.

- Le résultat fiscal s'obtient en ajustant le résultat comptable par des réintégrations et déductions fiscales.

- Les réintégrations fiscales incluent des charges non déductibles comme certaines taxes sur les véhicules, tandis que les déductions peuvent inclure des produits non imposables comme certains crédits d'impôt.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Définition : c’est quoi un résultat fiscal d'entreprise ?

Le principe de base est très simple. Le résultat fiscal dégagé par l'activité de votre entreprise correspond à tous vos revenus qui sont soumis à l'impôt.

Mais avant même de parler d’impôt, il faut d’abord déterminer l’assiette de l’impôt sur lequel faire le calcul du résultat fiscal :

- Soit l’impôt sur les sociétés (EURL à l’IS, SAS, etc.) ;

- Soit l’impôt sur le revenu (entreprise individuelle, EURL à l’IR, etc.).

Comment calculer le résultat fiscal dans le bilan comptable ?

Ainsi, le résultat fiscal d’une entreprise est la base sur laquelle l’impôt se calcule. Pour faire simple, 2 principes :

- Résultat fiscal = résultat comptable + réintégrations fiscales – déductions fiscales

- Impôt = résultat fiscal * taux d’impôt.

Comment déterminer le résultat fiscal d'une entreprise ?

1ère étape : le résultat comptable

Pourquoi parler de résultat comptable en premier ? C’est très simple. En effet, tout au long de l’année, il faut saisir comptablement toutes les opérations sans se soucier des règles fiscales du Code Général des Impôts. Le résultat comptable s’obtient en tenant compte :

- Des produits (les recettes en schématisant) ;

- Des charges (les dépenses globalement).

C’est au moment de l’arrêté des comptes qu’il convient d’aborder les réintégrations et les déductions fiscales. Vous obtenez ainsi le bénéfice fiscal, autrement dit la base sur laquelle votre impôt se calcule !

2ème étape : le résultat fiscal

Comme indiqué, les règles fiscales s’appliquent en fin d’exercice, une fois votre résultat net comptable déterminé. Ce travail très technique se réalise de façon extra-comptable (donc sans saisie dans votre comptabilité).

Des cases spécifiques sont à remplir :

- Dans l’imprimé Cerfa 2058 A pour les entreprises entrant dans le régime BIC (bénéfices industriels et commerciaux) et régime IS ;

- Dans les imprimés 2035 A et 2035 B (à télécharger sur votre espace personnel) pour les entreprises qualifiées de BNC (bénéfices non commerciaux).

Pour calculer et déterminer votre résultat fiscal d'entreprise, vous devez procéder à des réintégrations/déductions au résultat comptable, déterminé précédemment.

Comment calculer la réintégration fiscale et la déduction fiscale avant le résultat fiscal ?

Quelles sont les réintégrations fiscales et comment les calculer ?

Une réintégration fiscale consiste à ne pas déduire certaines charges enregistrées comptablement dans le calcul de votre résultat fiscal d’entreprise. C’est la raison pour laquelle on parle de "réintégration extra-comptable".

Dans ce cadre bien particulier, vous ne devez pas toucher à votre comptabilité. Vous devez remplir des cases dans votre liasse fiscale pour les rendre non déductibles. En effet, ces charges non déductibles sont recensées par l’administration fiscale.

Il s’agit notamment des dépenses suivantes (les véhicules de tourisme sont notamment les plus impactés) :

- La TVS (taxe véhicule de société). C'est une taxe spécifique payée par toutes les sociétés ayant acquis, loué ou pris en crédit-bail, un véhicule de tourisme générant des CO2. Vous l'aurez compris : votre société est doublement punie car elle paie annuellement une taxe pouvant faire plusieurs milliers d’euros. De plus, cette dépense n’est même pas déductible. Pour information, on parle aujourd'hui de "taxe à l’utilisation" ;

- L'amortissement excédentaire sur les véhicules de tourisme. Une limitation des amortissements ou des loyers de crédit-bail ou de location existent pour les véhicules de tourisme. Ainsi, le calcul de la partie déductible repose sur l’émission de CO2 du véhicule ;

- Les pénalités et amendes. Il peut s’agir des pénalités liées au retard de paiement d’un acompte de TVA par exemple ;

- L’impôt sur les sociétés. Après avoir calculé l’impôt sur les sociétés lié à l’exercice comptable, votre entreprise enregistre en charge le montant de l’IS de l’année. Cependant, ce montant est réintégré extra comptablement ;

- La rétribution d’un gérant en EURL à l’impôt sur le revenu ;

- D’autres charges plus techniques comme la quote-part de dividendes à hauteur de 5% dans le cadre du régime société mère et fille ;

- La location d’un yacht dans de rares cas.

Les déductions fiscales de votre résultat

La déduction fiscale est l’inverse de la réintégration fiscale. Pour le calcul de résultat fiscal, il s’agit principalement de déceler des produits qui ne sont pas imposables. Ils sont bien évidemment moins nombreux mais nous pouvons citer par exemple un crédit d’impôt apprentissage qui devra être déduit extra comptablement pour ne pas être imposé. Cette déduction fiscale peut cependant se caractériser par un différé d’imposition comme des produits d’assurance suite à un sinistre.

Enfin, une déduction fiscale peut également provenir d’une quote-part fiscale venant de la participation d’une société. Par exemple, le déficit généré par une SCI translucide dans laquelle votre société a une participation. A partir de ce déficit, vous pouvez aussi calculer ce qu'on appelle, le déficit fiscal. Enfin, il faut savoir qu'il est possible de faire un report en arrière des déficits dans certains cas, ou "carry back".

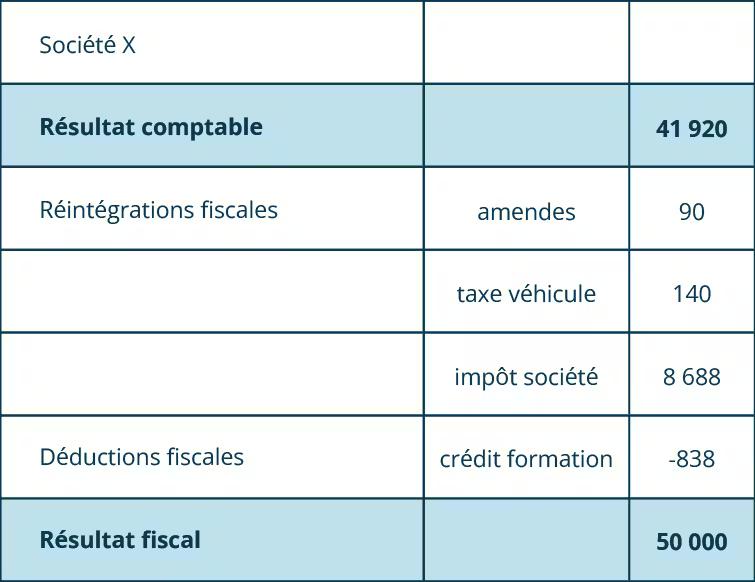

Tableau et exemple d’un calcul de résultat fiscal

Le calcul du résultat fiscal de votre entreprise

À partir de ces éléments, vous pouvez désormais comprendre le calcul de votre résultat fiscal !

Résultat fiscal = résultat net comptable + réintégrations extra-comptables – déductions extra-comptables

Sort du résultat fiscal imposable dans une société au régime IS

Votre société est soumise à l’IS ? Alors le résultat fiscal sert de base de calcul pour appliquer les 2 taux d’IS.

Exemple de calcul du résultat fiscal à l'impôt sur les sociétés (IS)

Les 38 120 premiers euros sont taxés à 15 %. Le bénéfice supérieur aux 38 120 € est taxé à 25 %. Ainsi, un bénéfice fiscal de 50 000 € pour une société ayant libéré intégralement son capital social se calcule de la façon suivante :

- 38 120 € *15% = 5 718 €

- 11 880 € * 25% = 2 970 €

- Soit un total d’impôt sur les sociétés = 5 718 + 2 970 = 8 688 €

Sort du résultat fiscal d’une entreprise à l’impôt sur le revenu ou d’une société IR

Si votre entreprise est soumise à l’impôt sur le revenu, aux régimes BIC et BNC, alors elle donne son bénéfice fiscal aux associés de la société.

- Le résultat fiscal est basé sur le résultat comptable ajusté pour les réintégrations et déductions fiscales.

- Les réintégrations concernent les charges non déductibles, telles que certaines taxes sur les véhicules de société.

- Les déductions fiscales s'appliquent aux produits non imposables, comme le crédit d'impôt apprentissage.

- Utilisez le résultat fiscal pour calculer l'impôt selon le régime applicable à votre entreprise.

Et si vous souhaitez plus d'informations ou des conseils adaptés, n'hésitez pas à contacter les experts Dougs.

Stéphanie est superviseuse comptable. Chez Dougs, elle encadre l’équipe Beige, spécialisée BNC-BIC dossier à l'impôt sur le revenu. Pianiste et mélomane passionnée, cette ancienne responsable de portefeuille client est un cador du travail bien fait et bien organisé ! Au rythme de la musique, elle chorégraphie au millimètre près son équipe, des webinars et vos missions.

En savoir plus