Se connecter

Se connecterCapital social : ce que vous devez absolument savoir avant de créer votre entreprise

Vous créez votre entreprise et vous vous interrogez sur le capital social ? Vous cherchez à comprendre sa définition, les apports en numéraire, en nature ou en industrie, et leur impact réel ? Vous hésitez sur le montant initial, le minimum légal selon la forme juridique, et les conséquences pour votre responsabilité.

Vous entendez parler de dépôt, de libération du capital, d’augmentation ou de réduction, sans mesurer les enjeux. Ces choix influencent pourtant le financement de votre entreprise, la garantie pour les créanciers et la répartition des droits entre associés.

Dans cet article, vous allez comprendre comment définir, fixer, déposer et faire évoluer votre capital social pour sécuriser votre projet.

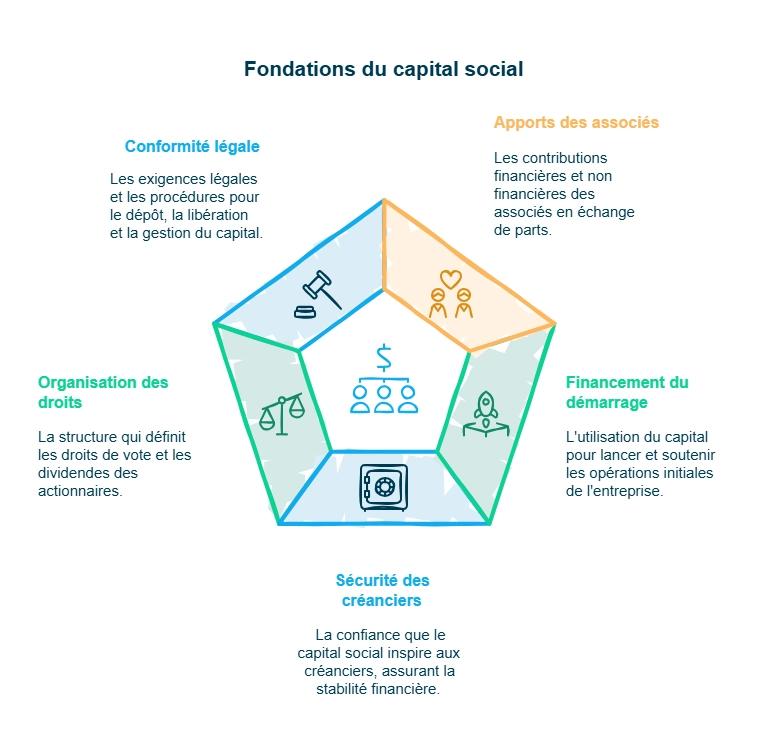

- Le capital social est la base financière et juridique de votre entreprise, en d’autres termes, c’est la valeur des apports de départ de votre société. Il correspond aux apports des associés, en numéraire, en nature ou en industrie, en échange de parts sociales ou d’actions.

- Il sert à financer le démarrage, rassurer les cr�éanciers et organiser les droits de vote et dividendes. Son montant peut dépendre de la forme juridique et d’un minimum légal.

- Le capital doit être déposé, puis libéré pour accéder à certains avantages fiscaux. Il peut être fixe ou variable et évoluer par augmentation ou réduction.

- En cas de perte de la moitié du capital, une procédure légale s’impose. Comprendre ces règles vous permet de sécuriser et optimiser votre projet.

Définition et composition du capital social

Vous créez votre entreprise et vous cherchez une base claire. Le capital social correspond à la valeur des apports de départ. Les apports en numéraire peuvent constituer une trésorerie de démarrage de votre société. Il représente les apports réalisés par les associés lors de la création. En contrepartie, vous recevez des droits sociaux, sous forme de parts sociales ou d’actions.

Le capital social structure votre entreprise dès le début. Il est inscrit dans les statuts de la société. Il fixe la répartition des droits entre associés. Il pose aussi un cadre juridique et financier clair.

Le capital social peut être composé de plusieurs types d’apports. Chaque type n’a pas le même effet sur le montant du capital. Il est essentiel de bien les distinguer avant de créer la société.

- Apports en numéraire : sommes d’argent versées à la société.

- Apports en nature : biens matériels ou immatériels apportés.

- Apports en industrie : travail, savoir-faire ou compétences.

Point de vigilance important : les apports en industrie donnent des droits spécifiques. Ils permettent de participer aux décisions ou aux bénéfices. En revanche, ils n’augmentent pas le capital social.

Le capital social est fixé au moment de la création. Le minimum légal est souvent de 1 euro. Les sociétés anonymes (SA) imposent un minimum de 37 000 euros. Le capital peut ensuite évoluer avec une modification des statuts.

À quoi sert le capital social dans votre entreprise ?

Au démarrage, vous avez besoin de moyens concrets. Le capital social finance les premières dépenses. Il sert de matelas financier pour lancer l’activité. Les besoins varient selon votre projet.

Le capital social a plusieurs fonctions essentielles. Il soutient l’exploitation au quotidien. Il rassure aussi vos partenaires. Son montant envoie un signal de solidité.

- Financer le démarrage et les premiers investissements.

- Rassurer les créanciers et partenaires financiers.

- Faciliter l’accès au financement, notamment bancaire.

Le capital social organise également la vie interne. Il détermine les droits de vote en assemblée. Il fixe la répartition des dividendes. Il structure les relations entre associés.

Enfin, le capital social protège selon la forme juridique. En responsabilité limitée, le risque est cantonné aux apports. Votre patrimoine personnel reste protégé. Attention toutefois en cas de caution personnelle.

Comment fixer le montant de votre capital social ?

Pour structurer votre projet, je vais vous aider à fixer un montant initial de capital social adapté. Ce choix influence à la fois la conformité légale, la crédibilité et l’évolution future de votre projet, notamment entre capital social fixe ou variable. Vous allez voir 2 paramètres déterminants pour décider sereinement :

- le montant minimum selon votre forme juridique ;

- les critères concrets pour ajuster ce montant à votre activité et à vos objectifs.

Quel montant minimum selon la forme juridique ?

La loi impose un montant minimum de capital social. Ce seuil varie selon le type de société. Vous devez le respecter dès la création.

- 1 euro minimum pour les SARL (société à responsabilité limitée), SAS (société par actions simplifiée), SASU (SAS unipersonnelle), EURL (entreprise unipersonnelle à responsabilité limitée) et SNC (société en nom collectif).

- 37 000 euros minimum pour les sociétés anonymes (SA).

- 18 500 euros minimum pour les coopératives sous forme de SA.

Ce minimum légal ne suffit pas toujours. Il garantit seulement la conformité juridique. Il ne reflète pas forcément les besoins réels.

Comment choisir un montant cohérent avec votre projet ?

Le montant doit couvrir vos premiers besoins financiers. Il doit aussi inspirer confiance à vos partenaires. Banques, fournisseurs et clients y sont attentifs.

Un capital trop faible peut nuire à votre crédibilité. Un capital trop élevé peut immobiliser inutilement des fonds. Vous devez donc trouver un équilibre, en lien avec votre activité, votre modèle économique et vos objectifs de développement.

Simulateur : Capital social

Comment constituer, déposer et libérer votre capital social ?

Pour sécuriser votre création, je vais maintenant vous guider sur les règles de libération du capital social, les modalités de dépôt et les procédures d’augmentation ou de réduction du capital, car ces choix conditionnent l’utilisation de vos fonds et vos obligations légales. Vous trouverez ici 3 points essentiels pour avancer sereinement :

- où et comment déposer le capital social ;

- quand et pourquoi le libérer ;

- comment l’augmenter ou le réduire selon l’évolution de votre projet.

Où et comment déposer le capital social ?

Le capital social doit être déposé sur un compte bloqué. Les fonds sont indisponibles pendant la création. Ils sont débloqués par la banque après l’obtention de l’extrait Kbis. Vous pouvez alors les utiliser pour l’activité.

Le dépôt du capital social peut être réalisé auprès de plusieurs organismes. Le choix dépend de votre situation et de vos préférences.

- Banque (en ligne ou traditionnelle).

- Notaire.

- Caisse des dépôts et consignations.

Pour déposer le capital, certains documents sont exigés. Ils permettent de sécuriser l’opération et l’origine des fonds.

Quand et pourquoi libérer le capital social ?

La libération du capital correspond au versement effectif des apports. Vous n’êtes pas toujours obligé de tout verser immédiatement. Un versement partiel est possible selon la forme juridique.

La libération a un impact fiscal important. Par exemple, tant que le capital n’est pas libéré, vous perdez le taux réduit d’impôt sur les sociétés (IS). Vos bénéfices sont alors imposés au taux normal. Une libération complète peut donc être stratégique.

Comment augmenter ou réduire le capital social ?

Le capital social peut évoluer après la création. Vous pouvez l’augmenter pour renforcer la structure financière ou faire rentrer des investisseurs ou un nouvel associé. On parle alors de recapitalisation.

Vous pouvez aussi réduire le capital. Cette opération permet de compenser des pertes. Elle peut aussi servir à faire sortir un associé. Ces formalités de réduction ou d’augmentation de capital constituent des procédures assez lourdes et parfois coûteuses. Dans tous les cas, une modification des statuts est obligatoire.

Capital social fixe ou variable : que choisir ?

Pour choisir la bonne structure, je vous aide à arbitrer entre capital social fixe et capital social variable, car ce choix influence la stabilité, la souplesse et la perception de votre entreprise. Vous allez comparer 2 options clés, avec leurs avantages et inconvénients, afin de retenir celle qui correspond le mieux à votre activité, à votre montant initial et à votre mode de développement :

- le capital social fixe, orienté stabilité et cadre sécurisé ;

- le capital social variable, axé sur la souplesse et l'évolutivité.

Capital social fixe : stabilité et cadre sécurisé

Le capital social fixe est le plus courant. Son montant est inscrit dans les statuts. Toute modification impose une procédure formelle. Cela apporte de la stabilité et est gage de confiance.

Une augmentation ou une réduction du capital fixe nécessite une décision collective. Elle entraîne une modification des statuts. Une publication légale est aussi requise.

Capital social variable : souplesse et évolutivité

Le capital social variable offre plus de souplesse. Les statuts prévoient un capital minimum et un capital maximum. Le capital peut librement évoluer dans cette fourchette.

Ce modèle facilite l’entrée ou la sortie d’associés. Il limite les formalités à chaque mouvement. Il est fréquent dans les sociétés coopératives (SCOP). En contrepartie, il peut paraître moins stable pour certains partenaires.

Quelles sont les conséquences comptables et juridiques du capital social ?

Le capital social a des effets directs sur la comptabilité. Il figure au passif du bilan et fait partie des fonds propres. Il influence les ratios financiers et la perception de la solvabilité. Les créanciers y sont attentifs.

Sur le plan fiscal, la libération du capital est déterminante. Tant que le capital n’est pas libéré, certains avantages sont perdus. Cela concerne notamment le taux réduit d’IS. L’imposition peut donc être plus élevée.

La gestion des pertes est aussi encadrée. Lorsque les capitaux propres passent sous la moitié du capital, la situation est critique. On parle de perte de la moitié du capital social. Une procédure légale devient obligatoire.

En cas de diminution durable, des obligations s’imposent. Une assemblée générale doit être convoquée. Des décisions doivent être prises pour corriger la situation. À défaut, la responsabilité du dirigeant peut être engagée.

- Le capital social est un pilier financier, juridique et stratégique de votre entreprise, dès sa création et tout au long de sa vie.

- En tant que créateur, votre mission consiste à définir un montant cohérent, choisir la bonne structure, déposer et libérer le capital, puis le faire évoluer si nécessaire. Vous devez aussi organiser les droits entre associés, suivre les capitaux propres et respecter les procédures légales en cas de modification ou de perte.

- Les principaux points de vigilance concernent le montant initial, la libération du capital, le choix entre capital fixe ou variable et la perte de la moitié du capital social.

Pour avancer avec clarté et rester conforme, vous pouvez envisager un accompagnement par l’expert-comptable en ligne Dougs.

FAQ : vos questions sur le capital social

Quelle est la différence entre un capital social fixe et un capital social variable ?

Un capital social fixe ne peut évoluer qu’avec une procédure formelle. Toute modification impose une assemblée générale, une modification des statuts et une publication légale. Il offre plus de stabilité et rassure souvent les créanciers et partenaires financiers.Un capital social variable peut librement évoluer entre un capital minimum et un capital maximum prévus dans les statuts. Il apporte plus de souplesse, notamment pour l’entrée ou la sortie d’associés, comme dans certaines sociétés coopératives (SCOP).

Quelles sont les conséquences comptables et juridiques liées au capital social ?

Le capital social figure au passif du bilan comptable et fait partie des fonds propres. Il influence la solvabilité, les ratios financiers et la confiance des créanciers. En cas de perte de la moitié du capital social, une procédure légale s’impose.Sur le plan fiscal, la libération du capital conditionne l’accès à certains avantages, notamment en IS. Toute réduction ou augmentation de capital implique des obligations juridiques précises.

Comment est composé le capital social d’une entreprise ?

Le capital social est composé des apports réalisés par les associés. Ces apports ouvrent des droits sociaux, comme les droits de vote et la répartition des dividendes.

- Apports en numéraire : sommes d’argent versées.

- Apports en nature : biens matériels ou immatériels.

- Apports en industrie : travail ou savoir-faire, sans valeur de capital.

Les apports sont définis dans les statuts de la société et peuvent nécessiter un commissaire aux apports selon les cas.

Comment augmenter ou réduire le capital social en cours de vie de l’entreprise ?

Une augmentation de capital permet de renforcer les capitaux propres. Elle peut se faire par apports en numéraire, apports en nature ou incorporation de réserves. Elle nécessite une assemblée générale extraordinaire, une publication et une modification des statuts.

Une réduction de capital sert souvent à absorber des pertes ou à faire sortir un associé. Elle suit aussi une procédure stricte. Une publication dans un journal d’annonces légales est requise. Ces opérations sont souvent utilisées pour la reconstitution des capitaux propres.

Quels critères prendre en compte pour déterminer le montant initial de votre capital social ?

Le montant initial du capital social doit avant tout correspondre à votre projet. Il dépend de votre forme juridique et du montant minimum légal imposé. Vous devez aussi tenir compte de vos apports en numéraire et de vos apports en nature, ainsi que de vos besoins réels au démarrage.

Ce montant doit couvrir les premières dépenses et soutenir l’activité. Il influence la responsabilité des associés, la crédibilité auprès des partenaires et la capacité à distribuer des dividendes. Un capital cohérent permet de sécuriser la création et d’anticiper l’évolution de votre entreprise.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus