Se connecter

Se connecterCréer une holding : les étapes pour réussir votre projet en 2026

Vous dirigez une entreprise et vous vous demandez comment structurer votre patrimoine ou préparer la croissance de votre activité sans alourdir la fiscalité ? La holding peut être une excellente solution.Le problème, c’est qu’entre les montages possibles, les choix juridiques (SAS, SARL, société civile, etc.), et les règles fiscales à respecter, il est facile de s’y perdre.

Dans cet article, je vous propose un guide pas à pas : les choix à trancher et les étapes concrètes pour créer une holding, de la structuration du projet jusqu’aux formalités.

Et si vous souhaitez approfondir les cas où ce montage est vraiment intéressant, vous pouvez aussi lire notre article sur les avantages d’une holding.

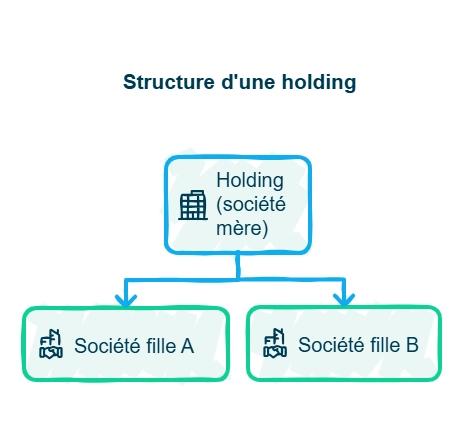

La création d’une holding consiste à mettre en place une société “mère” qui va détenir une ou plusieurs sociétés “filles”.

Pour réussir votre projet, suivez une démarche simple en 7 étapes :

- clarifier votre objectif ;

- choisir le type de holding : passive (elle détient des titres) ou animatrice (elle pilote le groupe et facture des services réels) ;

- choisir la forme juridique (SAS/SASU, SARL/EURL, société civile) ;

- définir le montage (par le bas ou par le haut) ;

- fixer les apports et le capital ;

- rédiger les statuts et les conventions ;

- réaliser les formalités de création et cadrer les échanges d’argent et de services entre sociétés.

Mais attention : si la holding n’a pas de logique économique claire (ou si les services facturés ne sont pas réels), le risque fiscal augmente.

Dans la suite, je vous détaille chaque étape.

Définition : qu’est-ce qu’une société holding en France ?

Commençons par clarifier un point essentiel : qu’est-ce qu’une holding ?Le mot “holding” vient de l’anglais to hold, qui signifie “détenir”. C’est donc, tout simplement, une société qui détient une ou plusieurs autres sociétés.

Attention toutefois à une idée reçue : la holding n’est pas un type de société en soi (comme la SAS ou la SARL), mais un rôle que peut jouer n’importe quelle forme juridique.

Une holding peut donc prendre la forme d’une société par actions simplifiée unipersonnelle (SASU), d’une SAS, d’une entreprise unipersonnelle à responsabilité limitée (EURL), d’une SARL, d’une société anonyme (SA) ou même d’une société civile, selon vos besoins et votre stratégie.

L’objectif principal d’une holding est d’acquérir ou de posséder des parts dans d’autres entreprises. Grâce à elle, vous pouvez regrouper des activités variées, qu’il s’agisse de secteurs différents ou de sociétés aux statuts distincts.En pratique, la holding joue le rôle d’intermédiaire entre vous (personne physique) et les entreprises que vous détenez.

En d’autres termes, c’est une structure centrale qui vous permet de piloter plus facilement plusieurs sociétés tout en optimisant leur organisation et leur rentabilité.

Qui peut créer une holding ?

Maintenant que vous voyez ce qu’est une holding, je vous propose de répondre à une question simple : qui peut en créer une ?

Bonne nouvelle : tout entrepreneur peut créer une holding. Il n’existe aucune restriction légale en la matière. Mais avant de vous lancer, il est essentiel de vous assurer qu’elle a une véritable utilité.

Sans objectif clair, la holding risque simplement d’alourdir vos démarches administratives et vos frais (constitution, comptabilité, dépôt des comptes…), voire d’attirer l’attention de l’administration fiscale.

Autrement dit, créer une holding juste pour “faire comme les autres” n’a aucun sens.

Aussi, créer une holding pour maintenir artificiellement un taux réduit d’impôt sur les sociétés (IS) ou refacturer des prestations fictives est une erreur fréquente.

Dans ce cas, le montage repose sur une motivation purement fiscale, sans réelle activité économique. L’administration fiscale peut alors y voir un abus de droit : Résultat ? Rejet des déductions, rappels d’impôts et pénalités à la clé.

Une holding n’a donc d’intérêt que si elle s’inscrit dans une stratégie patrimoniale et entrepreneuriale cohérente, avec un véritable projet économique derrière.

Quel est l'intérêt de créer une holding ?

Maintenant que le cadre est posé, revenons à votre situation concrète.

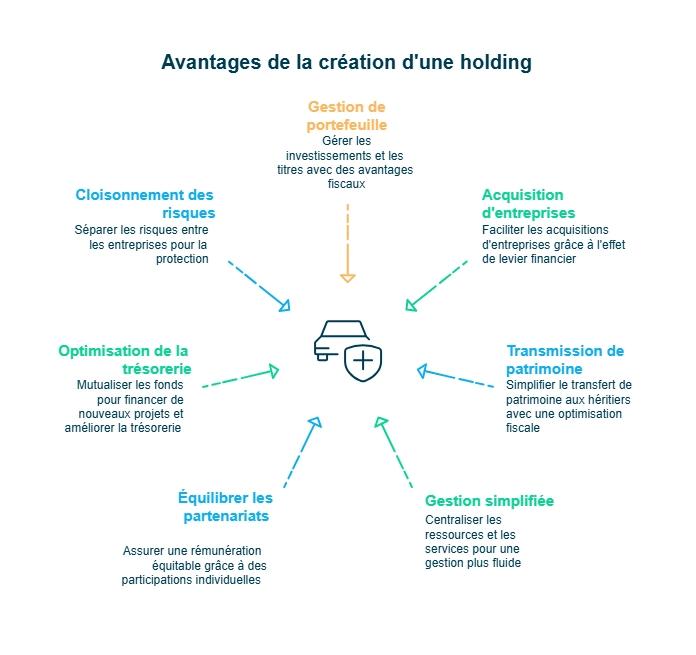

Une holding n’a pas vocation à être créée “par défaut” : elle devient intéressante uniquement dans certains cas bien précis, par exemple si vous voulez :

Pour gérer un portefeuille de participations

Si vous réalisez des opérations d’achats et de reventes de titres de sociétés, la holding vous permet de structurer cette activité de gestion et de bénéficier de régimes fiscaux avantageux sur les plus-values (nous y revenons plus loin).

Pour faciliter l’acquisition d’entreprises

La holding peut s’endetter directement pour acheter des parts ou actions d’une autre société. L’emprunt est ensuite remboursé grâce aux dividendes versés par la société cible : c’est ce qu’on appelle l’effet de levier.

Pour transmettre votre patrimoine

La création d’une holding peut simplifier la transmission de votre entreprise à vos descendants, tout en bénéficiant d’un cadre fiscal avantageux.

Pour simplifier la gestion de plusieurs sociétés

Si vous êtes impliqué dans plusieurs structures, la holding peut centraliser certains moyens (comptables, humains ou matériels) et refacturer leur utilisation à chaque société. Résultat : une gestion plus fluide et moins de redondance.

Pour équilibrer une association

Si vous créez une activité avec un ou plusieurs associés dont les contributions (temps, compétences, investissements) diffèrent, chacun peut détenir ses parts via sa propre holding. Chaque holding facture ensuite les prestations réellement effectuées à la société fille, permettant à chaque associé de se rémunérer équitablement. Cela évite bien des tensions à long terme.

Pour optimiser la trésorerie du groupe

Dans un groupe de sociétés, la holding peut mettre en place des conventions de trésorerie ou de compte courant, afin d’utiliser plus efficacement les fonds disponibles et financer de nouveaux projets.

Pour cloisonner les risques entre vos différentes activités

La holding permet de séparer les risques entre les différentes sociétés du groupe. Ainsi, si l’une de vos sociétés rencontre des difficultés financières, les risques sont circonscrits à cette structure et n’impactent pas automatiquement les autres. Ce cloisonnement constitue un véritable bouclier de protection patrimoniale et opérationnelle.

Simulateur : Création de holding

Comment créer une holding ? Les 7 étapes à suivre

Maintenant que vous savez dans quel cas la création d’une holding peut être intéressante, je vais vous expliquer comment la créer concrètement.

Pour ce faire, je vous propose de suivre 7 étapes :

Étape 1 : Clarifier votre objectif

Avant même de parler statuts ou fiscalité, je vous conseille de clarifier votre objectif.

Pour cela, posez-vous ces questions :

- Avez-vous (ou allez-vous avoir) plusieurs sociétés à piloter ?

- Prévoyez-vous un rachat (croissance externe) ou une réorganisation du groupe ?

- Avez-vous une trésorerie à structurer (financer un projet, faire circuler des fonds de manière cadrée) ?

- Cherchez-vous à préparer une transmission à moyen terme ?

- Avez-vous besoin de cloisonner les risques entre plusieurs activités ?

NB : si votre objectif se résume à “payer moins d’impôts”, vous prenez un risque. Une holding doit répondre à une logique économique et patrimoniale réelle.

À ce stade, si vous répondez “oui” à au moins une de ces questions, vous pouvez passer à l’étape 2.

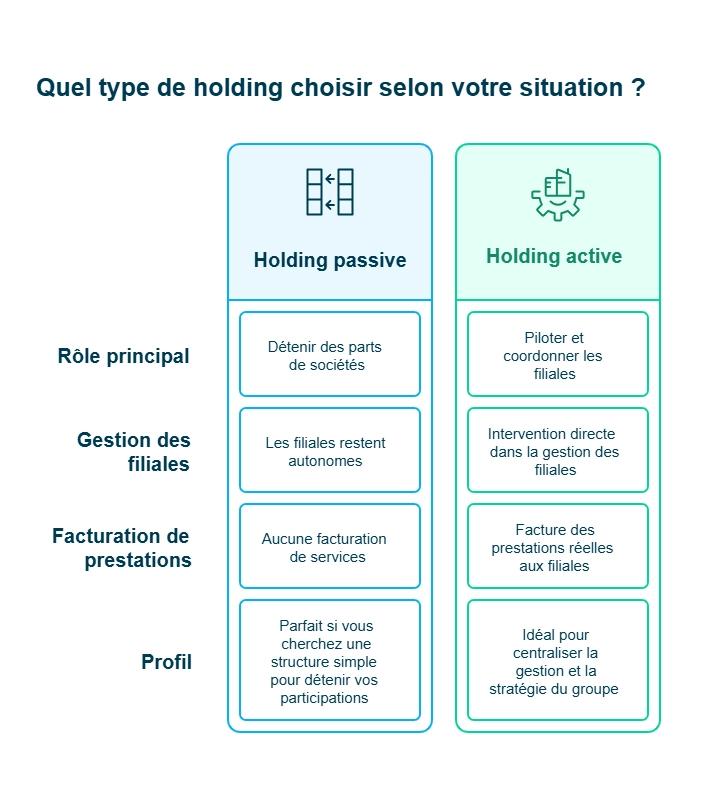

Étape 2 : Choisir le type de holding : passive ou animatrice

Ensuite, déterminez le rôle concret que jouera votre holding au quotidien.

Selon son rôle et son degré d’implication dans la gestion de ses filiales, une holding ne fonctionne pas de la même manière.

Il existe principalement deux grands types :

- la holding passive ;

- et la holding active, aussi appelée holding animatrice.

Holding passive ou holding pure

La holding passive est la forme la plus simple.

Elle a pour seule mission de détenir et gérer des participations dans d’autres sociétés. Elle n’intervient donc pas dans la gestion opérationnelle de ses filiales et ne leur facture aucune prestation.

Son rôle est avant tout financier. Elle agit un peu comme un investisseur qui supervise ses placements sans s’impliquer directement dans la gestion des entreprises détenues.

Holding active ou animatrice

À l’inverse, la holding animatrice joue un rôle plus stratégique et opérationnel.

En plus de détenir des participations, elle participe activement à la conduite et à la coordination du groupe.

En pratique, cela signifie qu’elle facture de véritables prestations à ses sociétés filles (gestion, comptabilité, communication, ressources humaines…).

Mais attention : ces prestations doivent correspondre à des services réels et vérifiables. Si ce n’est pas le cas, l’administration fiscale peut contester le montage et le requalifier en abus de droit.

Pour approfondir ce sujet, je vous invite à consulter notre article : Facturer avec une holding et éviter un problème fiscal.

Étape 3 : Choisir la forme juridique

Maintenant que vous savez ce que votre holding va faire, vous pouvez choisir la forme juridique la plus adaptée. Ce choix influence le fonctionnement de la société, la responsabilité des associés, et le régime social du dirigeant.

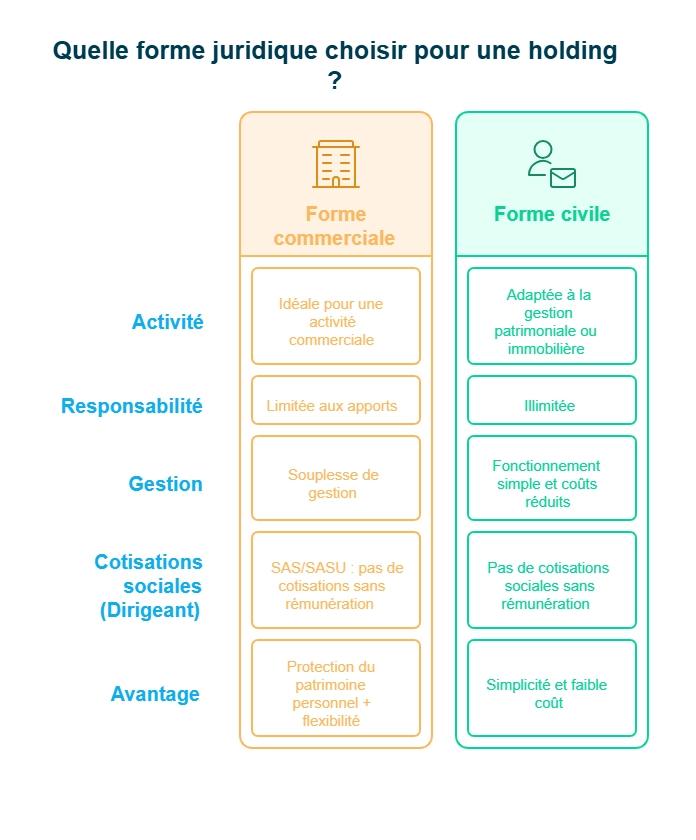

En pratique, une holding peut être constituée sous deux grandes formes :

- une forme commerciale (SAS, SASU, SARL, etc.) ;

- ou une forme civile, selon l’activité et les objectifs poursuivis.

Créer une holding sous forme commerciale

La forme commerciale est la plus répandue.

Si vous souhaitez exercer une activité commerciale en parallèle de la détention des participations (à condition que les statuts le prévoient évidemment), je vous conseille d’opter pour les SARL ou les SAS pour constituer votre holding. Elles offrent une souplesse de gestion et permettent de limiter la responsabilité des associés à hauteur de leurs apports. Autrement dit, en cas de difficulté, les créanciers ne peuvent pas réclamer davantage que ce que chaque associé a investi au capital.

Concernant le statut social du dirigeant : en SAS/SASU, aucune cotisation sociale n’est due tant que le dirigeant ne se rémunère pas. En revanche, en SARL/EURL, des cotisations sociales minimales sont versées, quand bien même aucune rétribution n’aurait été effectuée.

Pour vous aider à faire le bon choix, je vous invite à consulter notre article sur la SAS vs SARL.

Créer une holding sous forme civile

La société civile, quant à elle, est plus adaptée aux holdings ne réalisant pas d’opérations commerciales. Elle est souvent utilisée pour la gestion patrimoniale ou immobilière, où les risques économiques sont faibles.

Contrairement aux SARL ou SAS, les associés d’une société civile sont indéfiniment responsables. Cela signifie que leurs biens personnels peuvent être mis à contribution pour le remboursement de dettes de la société. C’est pourquoi cette forme est à réserver aux activités sans risques majeurs.

Autre contrainte majeure, une société civile ne peut pas être constituée par un seul associé, contrairement à la SARL (EURL) ou la SAS (SASU).Il faut au minimum deux associés, ce qui peut rendre sa création moins flexible si vous souhaitez une structure totalement unipersonnelle.

Elle présente néanmoins plusieurs avantages :

- des formalités allégées (pas d’obligation de dépôt de comptes annuels au greffe) ;

- une grande flexibilité de fonctionnement ;

- et des coûts de gestion réduits.

Du côté social, le fonctionnement est simple : tant qu’aucune rémunération n’est prélevée, aucune cotisation sociale n’est due pour le dirigeant.

Étape 4 : Choisir le montage : “par le bas” ou “par le haut”

C’est une étape clé, parce qu’elle change l'ordre des opérations, et parfois les formalités.

Pour créer une holding, plusieurs possibilités existent.

- Première solution, commencer par la création pure et simple de cette holding, puis celle-ci va acquérir des filiales. Ce premier cas est le plus rare.

- Deuxième solution, disposer (déjà) d’une entreprise et créer la holding au-dessus d’elle. La holding arrive souvent dans un second temps, après la création de votre première entreprise qui a rencontré le succès et vous permet de disposer de revenus.Dans ce cas de “montage par le haut”, il faut le concours de votre expert-comptable. Il convient en effet de déterminer une valeur à la société acquise par la holding et d’apporter les titres. Un traité d’apports et la nomination d’un commissaire aux apports sont aussi nécessaires. Parfois, une cession de votre société à la future holding est également envisageable. Dans ce cas, il est possible que la plus-value réalisée génère un supplément d’impôt dont vous devrez vous acquitter.

- Alternative possible : réaliser une transformation de la société déjà existante en holding.

Étape 5 : Fixer les apports et le capital

À ce stade, vous devez déterminer ce que vous apportez à la holding et quel capital prévoir.

Le capital social de votre holding dépend notamment de la forme juridique choisie. Il n’existe aucune obligation légale spécifique à ce sujet.

- En SARL ou SAS, le capital peut être fixé librement, parfois à partir d’un euro symbolique.

- En société civile, le capital n’a pas d’existence formelle comme dans une société commerciale.

Si vous apportez à votre holding des titres d’une société fille, leur valeur vient constituer le capital social de la nouvelle structure.

Étape 6 : Rédiger les statuts et les conventions (là où tout se joue)

C’est souvent ici que se fait la différence entre une holding “propre” et un montage fragile.

Dans les statuts, vous devez cadrer :

- l’objet social (détention, prise de participation, animation, prestations…) ;

- la gouvernance (dirigeant, pouvoirs, décisions) ;

- les règles entre associés (si vous êtes plusieurs).

Et si votre holding est animatrice, prévoyez aussi des documents de “preuve” :

- une convention de prestations (ce qui est facturé, à quel prix, comment) ;

- des éléments concrets : comptes-rendus, livrables, suivi du temps, etc.

Si vous faites circuler de la trésorerie dans le groupe :

- encadrez les conventions de trésorerie et/ou comptes courants.

NB : tout ce qui est facturé doit correspondre à un service réel, utile et prouvable.

Étape 7 : Réaliser les formalités et organiser le fonctionnement

Une fois vos choix faits et vos documents prêts, vous pouvez passer aux formalités, c’est-à-dire :

- finaliser et signer les statuts ;

- déposer le capital (si la forme choisie l’exige) ;

- publier une annonce légale ;

- déposer le dossier d’immatriculation ;

- récupérer le Kbis et ouvrir/valider le compte bancaire ;mettre en place un suivi comptable clair ;

- cadrer les flux intragroupe : dividendes, factures de prestations, avances, remboursements.

En bref, retenez une seule règle : plus votre holding est “active”, plus vous devez pouvoir justifier ce que vous faites et ce que vous facturez (avec des documents et des preuves concrètes).

Les implications et conséquences fiscales des activités des holdings

Une fois votre holding créée, il est essentiel d’en comprendre les implications fiscales.

Structurer un groupe de sociétés ou simplement le bâtir demande de la vigilance : certaines décisions juridiques, comptables et fiscales peuvent avoir des conséquences importantes.

Voici quelques-uns des aspects fiscaux à retenir.

Comment est fiscalisée une holding ?

Une holding peut être soumise soit à l’IR, soit à l’IS.

Le choix du régime dépend à la fois de l’activité de la holding (active ou passive) et de votre situation personnelle.

- À l’IR, les bénéfices de la holding sont directement imposés entre les mains des associés, au barème progressif de l’impôt sur le revenu. Ce régime est rare et plutôt réservé aux sociétés civiles de portefeuille, sans activité commerciale. Il peut être intéressant si la holding ne réalise pas de chiffre d’affaires important et que les associés sont faiblement imposés.

- À l’IS, la holding est considérée comme une entité indépendante : elle paie l’impôt sur ses bénéfices (au taux de 15 % ou 25 % selon le niveau de résultat), et les associés ne sont imposés qu’en cas de distribution de dividendes. Ce régime est privilégié pour les holdings animatrices ou actives, car il permet de bénéficier de régimes fiscaux avantageux, comme le régime mère-fille ou l’intégration fiscale.

Dans la plupart des cas, une étude personnalisée avec votre expert-comptable est nécessaire pour déterminer le régime le plus avantageux.

Le régime mère-fille : une fiscalité avantageuse sur les dividendes

Dès lors que la holding détient au moins 5% du capital de sa filiale, les dividendes qu’elle perçoit de celle-ci peuvent bénéficier du régime mère-fille.

Les dividendes perçus par la société mère ne sont alors pas imposés à l’impôt sur le revenu, sauf une quote-part de frais et charges de 5 %.

Prenons l’exemple d’une société mère percevant 10 000 € de dividendes d’une de ses filles. Seuls 5 % des dividendes reçus, soit 500 €, subiront l’IS, soit 75 € d’IS au taux réduit.

Intégration fiscale : mutualiser les résultats du groupe

L’intégration fiscale permet aux sociétés d’un même groupe d’unifier le calcul et le paiement de l’impôt sur les sociétés. Concrètement, les bénéfices et déficits des différentes entités sont compensés pour ne former qu’un seul résultat imposable.

Pour bénéficier de ce régime, la société mère doit :

- détenir au moins 95 % du capital des sociétés filles concernées ;

- conclure avec elles une convention d’intégration fiscale.

Ce dispositif est particulièrement intéressant pour optimiser la charge fiscale globale du groupe.

Cependant, il présente aussi des contraintes :

- Une gestion administrative et fiscale plus complexe

La société mère doit consolider les résultats, gérer les retraitements intragroupe, établir un résultat fiscal unique et suivre des obligations déclaratives supplémentaires. Cela implique souvent un besoin d’accompagnement renforcé et une charge de travail plus lourde.

- Un seul bénéfice du taux réduit de l’IS

Dans un groupe intégré, le taux réduit de l’IS (15 %) ne s’applique qu’une seule fois au niveau du groupe, et non pas dans chaque société. Sans intégration, chaque entité pourrait potentiellement en bénéficier séparément, un point non négligeable pour les petites structures.

La cession des titres de participation : une fiscalité avantageuse sur les plus-values

Lorsqu’une holding cède les titres de participation qu’elle détient, la plus-value de cession bénéficie d’un régime fiscal spécifique.

Seule une quote-part de 12 % du montant de cette plus-value est imposée. Compte tenu du taux normal d’IS (25 %), cela revient à une imposition effective d’environ 3 %, un atout majeur pour les opérations de revente.

Particularités liées à la TVA

La TVA dépend de la nature de l’activité de la holding :

- La holding passive n’est pas soumise à la TVA.

- La holding animatrice, en revanche, y est assujettie pour ses prestations de services facturées à ses filiales.

Cependant, la holding animatrice ne peut pas toujours déduire l’intégralité de la TVA payée sur ses achats. Un prorata de déduction doit être calculé lorsque certaines dépenses concernent des activités non taxables (comme la simple détention de participations).

Là encore, une bonne gestion comptable est indispensable pour éviter tout redressement fiscal.

Le taux réduit d’IS : attention à la détention du capital

Pour bénéficier du taux réduit d’impôt sur les sociétés, les sociétés concernées doivent notamment être détenues à 75 % par des personnes physiques.

Si elles sont détenues par des personnes morales, il faudra alors vérifier si ces dernières répondent elles-mêmes à cette condition.

Soyez donc attentif à la manière dont est détenu le capital de votre holding afin d’éviter de perdre ce taux réduit.

Le régime Dutreil et les holdings

Le pacte Dutreil permet de bénéficier d’une exonération partielle des droits de mutation lors d’une transmission (donation ou succession).

Mais attention : seules les sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale peuvent en profiter.

Les holdings passives sont donc exclues du dispositif. Les holdings animatrices, elles, peuvent y prétendre, mais sous conditions strictes : leur activité opérationnelle doit être réelle et principale, faute de quoi l’administration peut contester l’avantage.

Abus de droit et management fees : les limites à ne pas franchir

La holding animatrice facture souvent des prestations à ses filiales (gestion, comptabilité, stratégie, etc.).Mais attention : ces management fees doivent correspondre à de véritables services rendus. Sinon, l’administration peut y voir un montage artificiel à but fiscal (abus de droit).

Pour sécuriser vos prestations :

- veillez à ce que chaque service soit effectif et justifiable ;

- évitez de nommer le même mandataire social dans la holding et les filiales ;

- et surtout, formalisez une convention claire (nature du service, modalités, taux facturé).

Envie d’en savoir plus ? Nous avons réuni dans un article les avantages fiscaux d’une création de holding.

En résumé :

- La holding peut bénéficier de nombreux régimes fiscaux avantageux (mère-fille, intégration fiscale, plus-values).

- Sa fiscalité dépend de son activité (active ou passive) et de sa structure de capital.

- Une mauvaise application de ces régimes peut entraîner un redressement fiscal ou la perte d’avantages.

Les juristes et fiscalistes de Dougs vous accompagnent pour sécuriser votre montage, optimiser votre fiscalité et éviter tout risque de requalification.

FAQ sur la création de holding

Créer une holding a du sens si vous souhaitez structurer plusieurs activités, racheter une entreprise, optimiser la fiscalité de votre groupe ou préparer la transmission de votre patrimoine.

Ce montage vous permet de centraliser la gestion, d’utiliser la trésorerie plus efficacement et de profiter de dispositifs fiscaux avantageux, à condition que le projet repose sur une véritable logique économique, et non sur une simple recherche d’allègement fiscal.

Autrement dit, la holding est un outil stratégique, pas un raccourci fiscal.Bien conçue, elle devient un véritable accélérateur de croissance et de stabilité pour votre entreprise.

Chez Dougs, nos experts-comptables et juristes vous accompagnent dans la création et la gestion de votre holding : choix de la structure, aspects fiscaux, formalités, tout est pensé pour sécuriser votre projet et le rendre performant dès le départ.

Questions fréquentes

Quel est le coût de gestion d’une holding ?

Le coût varie selon la forme juridique que vous aurez adoptée, et aussi selon le cabinet comptable que vous aurez choisi !

Prévoyez les frais liés à l’établissement de votre bilan, à la rédaction d’éventuelles conventions de prestations, et au dépôt des comptes annuels lorsqu’il doit être effectué.

Des frais supplémentaires sont à envisager pour la constitution de la holding : honoraires juridiques, annonce légale, dépôt au greffe. Pour une réponse encore plus détaillée, consultez notre dossier coût Holding : quel coût auprès d'un expert-comptable ?

Quand monter une holding ? Quand doit-on créer une holding ?

Dès lors que vous envisagez de créer des filiales, de racheter des entreprises et d’optimiser la gestion des diverses sociétés, créer une holding peut répondre à vos besoins.

Nous attirons votre attention sur le fait que son intérêt est limité si vous souhaitez acquérir les titres que d’une seule société. Elle générerait alors des frais qui en réduisent les avantages.

Quels sont les avantages fiscaux de la création d’une holding ?

La création d’une holding permet l’application de régimes fiscaux de faveur comme le régime d’intégration fiscale si vous êtes à l’IS, et le régime mère fille qui exonère les dividendes reçus des sociétés filles.

Combien coûte la comptabilité d’une holding ?

Chez Dougs, la comptabilité d’une holding coûte 79 € HT par mois pour l’établissement de votre bilan, et 100 € HT pour la rédaction de votre assemblée générale ordinaire si vous avez choisi d’exercer cette activité sous forme de société commerciale.

Vous détenez désormais toutes les informations dont vous avez besoin pour décider si la holding est faite pour vous. C’est un outil particulièrement intéressant pour constituer votre patrimoine, en préparer la transmission et optimiser la gestion d’un groupe de sociétés.

Tout ceci n’est pas sans difficultés. N’hésitez pas à solliciter les experts de Dougs pour être bien accompagné !

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus