Se connecter

Se connecterSAS : le bon choix pour votre projet entrepreneurial ?

Vous projetez de créer votre entreprise, mais vous n’avez pas décidé quel statut juridique choisir ? Vous souhaitez connaître les différences entre SAS/SASU et SARL/EURL ? Vous voulez déterminer si la création d’une SAS en ligne est le bon choix pour votre activité, votre fiscalité et votre future rémunération ?

Organisation, fiscalité, obligations, coûts et étapes de création, comparatif des avantages et inconvénients : je vous explique tout pour comprendre la SAS et savoir si elle est faite pour vous.

- La SAS offre une grande souplesse juridique, permettant aux associés de définir librement les règles de fonctionnement, ce qui la rend adaptée à différents types de projets, qu'ils soient petits ou en forte croissance.

- Le président de la SAS bénéficie d'un statut d'assimilé salarié avec une couverture sociale étendue, bien que le coût des cotisations sociales soit élevé.

- La création d'une SAS est facilitée par l'absence de montant minimum pour le capital social et la possibilité d'intégrer des clauses de variabilité. Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Que signifie SAS ? Définition et principe

La Société par Actions Simplifiée (SAS) est une forme juridique de société caractérisée par sa grande liberté d'organisation et de fonctionnement. Elle permet d’accueillir un ou plusieurs associés, de limiter leur responsabilité au montant de leurs apports et de définir librement les règles de gouvernance dans les statuts.

Capital social et apports en SAS

Le capital social minimum à la création d'une SAS est de 1€. Concernant les apports, la SAS offre comme toute société la possibilité de réaliser des apports en numéraire (avec un minimum de 50% libéré lors de la création),en nature ou en industrie.

Ces apports doivent respecter certaines règles à la création.

Pour les apports en numéraire (apports d'argent) :

- 50 % des apports en numéraire doivent être libérés (versés sur le compte de la société) lors de la création

- Le solde doit être libéré dans les 5 ans suivant l’immatriculation.

- L’argent est déposé sur un compte bloqué en banque, ou chez un notaire.

Pour en savoir plus, consultez notre guide sur les apports en numéraire.

Pour les apports en nature :

- Peuvent être des biens mobiliers ou immobiliers (matériel, brevets, fonds de commerce…).

- Doivent être évalués avec précision.

- Nomination d’un commissaire aux apports obligatoire si :

- au moins un apport dépasse 30 000 €

- Et le total des apports en nature dépasse 50 % du capital social

Pour plus de détails, consultez notre article sur les apports en nature.

Pour les apports en industrie :

- Ils ne participent pas au capital social, mais donnent droit à des actions spécifiques et à une part des bénéfices.

- Leur rémunération et conditions sont librement fixées dans les statuts.

Pour connaître toutes les règles, consultez notre dossier sur les apports en industrie.

Nombre d'associés et règles de responsabilité SAS

La SAS peut accueillir plusieurs associés, sans aucune limite de nombre. Leur responsabilité est limitée aux apports réalisés pour constituer le capital social.

SAS vs SASU vs SELAS : quelles différences ?

Il existe plusieurs déclinaisons de la société par actions simplifiée, voici les principales différences entre la société par actions simplifiée (SAS), société par actions simplifiée unipersonnelle (SASU), et la société d'exercice libéral par actions simplifiées (SELAS).

SAS vs SASU : spécificités

La SAS et la SASU partagent la majorité de leurs règles : un président assimilé-salarié, des statuts libres, responsabilité limitée... Néanmoins, il subsiste certaines différences :

- La gestion : en SAS, la gestion nécessite de prendre les décisions de façon collective avec un vote en AG, tandis que la SASU implique un seul associé (sauf nomination d'un président non-associé) qui prend les décisions unilatéralement

- Répartition des bénéfices : en SAS, les bénéfices doivent être partagés entre les associés selon les parts sociales qu'ils possèdent, et en SASU vous êtes l'unique bénéficiaire

- Le passage de SASU à SAS : si un nouvel associé est accueilli dans une SASU, elle se transforme automatiquement en SAS, ce qui est prévu par les statuts de l'entreprise

Vous l'aurez compris, entre SAS et SASU, la plus grande différence est la simplicité de gestion, des statuts et de la distribution des bénéfices.

Si vous souhaitez en savoir plus, voici un guide pour en savoir plus sur les différences entre la SAS et la SASU.

Mais qu'en est-il des sociétés libérales en SAS ?

SAS vs SELAS pour professions libérales

Lorsqu'on parle d'une SELAS, il s'agit d'une SAS pour profession libérale réglementée (avocats, médecins, chirurgiens-dentistes, notaires…). En conséquence, les entrepreneurs en profession libérale non-réglementée (consultants, formateurs, graphistes…) n’y ont pas accès. Voyons quelles sont les différences propres à la SELAS :

- Le cadre légal : la SAS est régie uniquement par le Code du commerce mais la SELAS doit aussi respecter les règles dictées par la profession (code de déontogie pour les experts-comptables, réglement intérieur national pour les avocats…)

- Dirigeant : le président de SAS est nommé librement, le président de SELAS doit être un professionnel libéral

- Entrée des associés : la SAS peut accueillir de nouveaux associés sans conditions alors que la SELAS impose aux professionnels libéraux de détenir la majorité des droits de vote et actions

- Fiscalité : la SAS est à l'IS par défaut et à l'IR sur option avec des règles communes (TVA, charges déductibles) tandis que la SELAS peut avoir des règles spécifiques de déductibilité du résultat ou d'application de la TVA selon la profession

- Responsabilité : la SAS implique une responsabilité limitée aux apports, tandis que les professionnels libéraux en SELAS peuvent impliquer leur responsabilité personnelle si le litige est lié à l'exercice de leur activité.

- Transmission : en SAS, la transmission est libre (sauf dispositions statutaires différentes), tandis qu'en SELAS elle demande un agrément obligatoire de l'ordre professionnel concerné et des associés (selon les statuts)

Pour en savoir plus, consultez notre guide "SELAS ou SELARL : que choisir ?".

Quels sont les avantages de la SAS ?

La SAS est un statut juridique très populaire (plus de 30% des créations de sociétés au premier trimestre 2025 d'après une étude JAL), mais pourquoi les entrepreneurs font-ils ce choix ? Voyons en détail les avantages.

Avantage 1 : Flexibilité statutaire et liberté contractuelle

La SAS prévoit une large flexibilité dans la rédaction des statuts de l'entreprise, avec :

- Aucun cadre rigide à respecter

- Séparation libre du capital et pouvoir de décision (droits de vote renforcés, actions de préférence...)

- Organes de direction à choisir librement : président, comité exécutif, directeur général...

- Entrée et sortie d'associés aux règles personnalisées : clause de sortie, clause de préemption, clause d'agrément...

- Fonctionnement "contractuel" (pacte d'associés pour la SAS) grâce à la personnalisation des règles et droits des associés pour éviter les conflits

La SAS est donc le choix le plus évident lorsqu'on souhaite gérer dans le moindre détail les règles de participation dans une société. Cela permet de planifier le futur de l’entreprise, et éviter des situations d’instabilité (départ d’associés, minorité de blocage…)

Avantage 2 : Protection des associés et responsabilité limitée

La responsabilité des associés en SAS leur offre une large protection :

- Les associés ne sont pas responsables sur leur patrimoine personnel des dettes de la société

- Le risque financier est limité à leur patrimoine professionnel (apports au capital)

- Aucune poursuite personnelle ne peut être engagée contre eux sauf en cas de faute de gestion avérée, fraude ou garantie personnelle donnée au préalable

Mais la SAS permet aussi d'intégrer des protections spécifiques comme :

- La clause d'agrément qui contrôle l'entrée de nouveaux associés

- La clause d'exclusion qui permet d'exclure un associé en cas de conflit (sous conditions)

- La clause de non-concurrence pour protéger l'entreprise d'anciens employés

- La clause de préemption pour empêcher la dilution des parts sociales

Avantage 3 : Facilité de transmission et cession d'actions

La SAS offre aussi des avantages du côté des règles de transmission avec la possibilité de faire signer des clauses encadrant la cession d'actions de la SAS. Mais il existe aussi des avantages spécifiques à la transmission familiale :

- Possibilité de transmettre par une holding

- Abattement de 75% des droits de mutations avec le pacte Dutreil en respectant certaines conditions (engagement de conservation, fonction de direction...)

- Attribution d'actions de préférence pour le fondateur même après transmission du capital

Et même en cas de décès, les statuts peuvent prévoir une clause de continuation avec les héritiers. À l'inverse, elle peut prévoir une exclusion avec indemnisation du montant équivalent au capital.

Enfin, comme mentionné précédemment, les règles de cession d'actions entre associés ou vers de nouveaux actionnaires sont libres, lors de la rédaction des statuts.

Si vous souhaitez en savoir plus, voici notre guide sur les avantages et inconvénients de la SAS.

Fonctionnement SAS : gouvernance et organisation

La direction d'une SAS passe par la nomination d'un président, mais quels sont ses pouvoirs ? Quelle différence avec un gérant de SARL (société à responsabilité limitée) ? Comment se déroule la prise de décision ? Voyons en détail tout ce qu'il faut savoir sur le fonctionnement de la SAS et son président.

SAS : président ou gérant, quelle différence ?

Le dirigeant d'une SAS est nommé président, et le dirigeant d'une SARL est nommé gérant. Au-delà de la nomenclature, ils adoptent un statut différent. Le président de SAS (ou SASU) est un assimilé-salarié et le gérant de SARL (ou EURL) est un travailleur non-salarié dans la plupart des cas. Cela implique de nombreuses différences :

- Protection sociale : le président assimilé-salarié en SAS profite de toute la protection sociale d'un salarié (sauf droit au chômage), le gérant en SARL ne bénéficie que du régime des indépendants

- Fiscalité et charges sociales : l'assimilé-salarié doit payer des charges (patronales et salariales) qui peuvent aller jusqu'à plus de 80% du salaire net versé, contre 40 à 50% pour le gérant travailleur non salarié

Pouvoirs et obligations du président

Le président de SAS a de nombreux pouvoirs et droits qui impactent le quotidien de l'entreprise comme :

- Représenter la société auprès des tiers

- Diriger la société sur un plan financier, juridique, administratif, commercial

Ces pouvoirs impliquent aussi des obligations :

- Assurer la gestion de la société en respectant les dispositions légales

- Déclarer et payer les cotisations sociales

- Remplir les obligations fiscales : TVA, déclaration IS, contribution économique territoriale...

- Remplir les obligations comptables de la SAS : bilan, compte de résultat, annexes...

Enfin, ces pouvoirs du président de SAS impliquent des responsabilités :

- Une responsabilité civile en cas de faute de gestion

- Une responsabilité pénale en cas de fraude, abus de biens sociaux, présentation de faux bilan

- Une responsabilité fiscale en cas de manquement aux obligations (dissimulation de recettes, non-paiement des impôts...)

À savoir : certains pouvoirs et obligations du président peuvent être délégués, mais sa responsabilité peut être toujours engagée en cas de faute. La responsabilité du président de SAS sera engagée si :

- La personne/société engagée n'était pas qualifiée/compétente pour le travail ;

- L'exécution du travail n'a pas été surveillée et contrôlée ;

- La faute commise était connue du président.

Prise de décisions et assemblées

Les conditions dans lesquelles sont prises la plupart des décisions en SAS sont fixées par les statuts. Ceux-ci décident :

- des règles de quorum, c’est-à-dire du nombre minimal d’associés devant être présents pour que l’assemblée puisse valablement délibérer ;

- des règles de majorité, c’est-à-dire du nombre de votes nécessaires sur les votes totaux pour qu’une décision soit validée.

Les SAS offrent une grande flexibilité à ce niveau, les statuts peuvent librement fixer ces règles selon le type de décision à prendre. Certaines dispositions doivent toutefois obtenir l’unanimité pour être adoptées (par exemple, l’exclusion d’un associé ou l’augmentation des engagements respectifs).

En général, ces décisions sont prises en assemblée générale ordinaire (approbation des comptes, nomination d’un directeur général, etc…) ou en assemblée générale extraordinaire (modification statutaire comme une augmentation de capital), selon la nature de l’événement sur lequel doivent se prononcer les associés.

Régime fiscal et social de la SAS

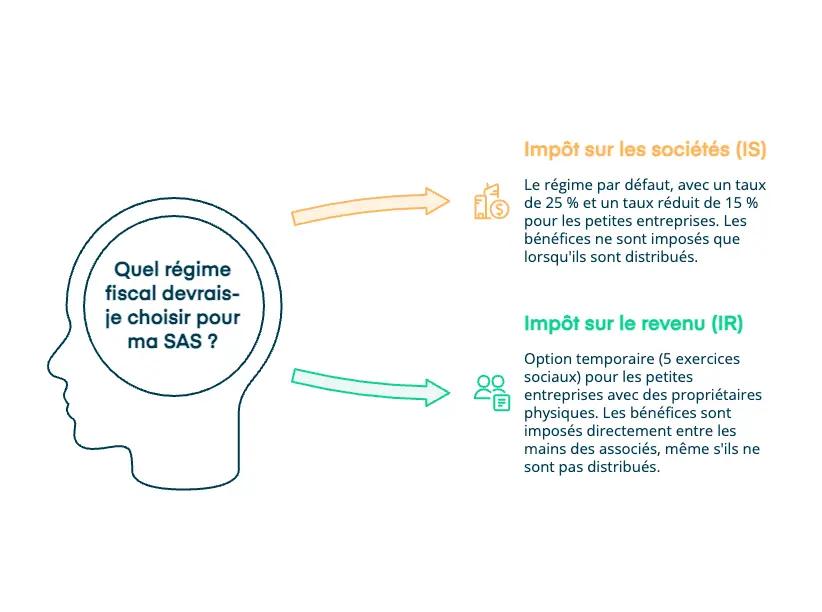

Impôt sur les sociétés et option IR

La SAS est par défaut à l'impôt sur les sociétés ou IS, mais l'impôt sur le revenu est disponible sur option. Alors quelle imposition est plus profitable pour votre entreprise ? Voyons leurs avantages et inconvénients.

La SAS à l’impôt sur les sociétés (IS)

C’est le régime fiscal par défaut. La société est imposée par défaut sur ses bénéfices à un taux de 25 %.

Un taux réduit de l'IS à 15 % est possible pour la fraction inférieure à 42 500 €, sous conditions :

- Le capital est entièrement libéré

- Le capital est détenu à 75 % par des personnes physiques

- Le chiffre d'affaires ne dépasse pas 10 millions d’euros.

Seuls les revenus effectivement perçus par les associés (salaires, dividendes, intérêts, etc.) sont imposables dans leur imposition personnelle. Cela signifie que, tant qu’aucune somme n’est distribuée, les associés ne paient pas d’impôt.

Certaines règles spécifiques peuvent s’appliquer à la SAS à l’IS :

- régimes mère-fille

- exonération des plus-values sur titres de participation

- report des déficits

- intégration fiscale de groupe

Pour en savoir plus, consultez notre guide sur la fiscalité des SAS.

L’option pour l’impôt sur le revenu (IR)

La SAS peut opter temporairement pour l’IR (dans les 5 ans après la création) si la société respecte certaines caractéristiques :

- non cotée

- détenue majoritairement en capital et droit de vote par des personnes physiques

- détenue à 34 % par des personnes physiques dont l'une au moins a la qualité de dirigeant

- en cours d'activité opérationnelle.

- constituée de moins de 50 salariés

- chiffre d'affaires de moins de 10 M€ de chiffre d’affaires ou de total bilan.

Sous ce régime, le résultat est imposé directement entre les mains des associés, selon leur participation au capital. Chaque associé déclare sa part dans sa déclaration d’IR, même si aucun dividende n’a été distribué. Cela correspond à un régime de transparence fiscale.

Les bénéfices sont taxés dans la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC), selon la nature de l’activité. La fiscalité applicable dépend également du rôle de l’associé : s’il est actif, les bénéfices sont professionnels (déficits imputables sur les autres revenus). S’il est passif, les déficits sont uniquement reportables sur les revenus de même nature.

Ce régime peut être intéressant en phase de lancement, notamment pour imputer les pertes sur les revenus personnels des associés ou bénéficier d’exonérations zonées (ex. : ZRR, ZFU, etc.).

Le régime social du président de SAS est celui d'assimilé-salarié. Du côté des associés, la situation est plus complexe puisqu'elle dépend de leur rôle dans l'entreprise : actionnaires passifs ou actionnaires dirigeants. Voici un tableau condensé des possibilités de régime social en SAS.

| Statut dans la SAS | Rôle dans l’entreprise | Affiliation / Régime social | Cotisations sociales | Protection sociale | Droits au chômage |

|---|---|---|---|---|---|

| Président | Représentant légal, dirige la société | Assimilé salarié (régime général) | Environ 60 à 65 % du salaire brut (part patronale + salariale) | Maladie, retraite, maternité, prévoyance | ❌ Non (sauf assurance privée) |

| Directeur général / DG délégué | Mandataire social sous l’autorité du président | Assimilé salarié (régime général) | Même taux que le président | Identique au président | ❌ Non |

| Associé non dirigeant (investisseur) | Apporte des fonds, ne travaille pas dans la société | Aucun régime social | Aucune cotisation | Aucune couverture via la SAS | ❌ Non |

| Associé non dirigeant salarié | Travaille dans la société avec un contrat de travail réel | Régime général (salarié) | Environ 60 à 70 % du salaire brut | Complète (maladie, retraite, chômage, etc.) | ✅ Oui, si lien de subordination prouvé |

| Associé en industrie | Apporte ses compétences ou son savoir-faire (non financier) | Aucun (sauf si contrat salarié séparé) | Aucune cotisation | Aucune via la SAS | ❌ Non |

Création d'une SAS : étapes et formalités

Créer une SAS implique de respecter les démarches administratives propres aux sociétés. Voyons comment se déroule une création de SAS, les coûts impliqués, et les choix cruciaux pour le futur de l'entreprise.

Rédaction des statuts et mentions obligatoires

La création d'entreprise commence par la rédaction des statuts. La SAS offre une grande liberté dans la rédaction des statuts (règles de vote, catégories d'actions...), c'est pourquoi il est important de connaître toutes les mentions obligatoires :

- La forme juridique : « Société par Actions Simplifiée (SAS) »

- La dénomination sociale (le nom de la société)

- L’adresse du siège social

- L’objet social : c’est-à-dire l’activité exercée par la société

- La durée de vie de la société (maximum 99 ans, renouvelable)

- Le montant du capital social (fixe ou variable)

- Le nombre d’actions émises et leur valeur nominale

- La répartition des actions entre les associés

- La nature des apports :

- apports en numéraire (argent),

- apports en nature (biens, matériel, immeubles, etc.),

- apports en industrie (compétences ou savoir-faire, sans création d’actions, mais droits de vote ou bénéfices possibles).

- L’identité des associés fondateurs (personnes physiques ou morales)

- Les droits attachés à chaque catégorie d’actions (ordinaires, de préférence, sans droit de vote, etc.)

- Les conditions de cession ou de transmission d’actions (clause d’agrément)

- Nom et identité du président (personne physique ou morale)

- Modalités de nomination et de révocation du président

- Étendue des pouvoirs du président

- Règles de prise de décisions collectives (quorum, majorité, consultations écrites, assemblées, etc.)

- Règles de répartition du résultat (dividendes, réserves, etc.)

- Exercice social : date d’ouverture et de clôture de l’exercice comptable

Enfin, certaines clauses optionnelles peuvent aider à gérer l'entreprise dans son évolution :

- Clause d’agrément (pour contrôler l’entrée de nouveaux associés)

- Clause de non-concurrence

- Clause d’exclusion (si un associé nuit aux intérêts de la société)

- Clause de préemption ou de sortie conjointe

- Clause de médiation / arbitrage en cas de litige

Dépôt du capital social en banque professionnel

Avant la signature des statuts de la SAS, une version "provisoire" des statuts est réalisée. Cet exemplaire des statuts doit être fourni à une banque lors de l'ouverture d'un compte professionnel, avec le versement du capital mentionné dans les statuts (en partie ou intégralement). Le compte doit être au nom de l'entreprise créée. Enfin, la banque délivre une attestation de dépôt de fonds.

Avis de constitution et Immatriculation

L'immatriculation de l'entreprise implique d'abord de rédiger et publier une annonce légale de constitution (en ligne ou au journal d'annonces légales). Elle doit mentionner :

- la dénomination,

- la forme juridique (SAS),

- le capital social,

- l'adresse du siège social,

- l'objet social,

- la durée,

- l'identité du président

- les conditions d’admission des actionnaires aux assemblées

- les conditions d’exercice du droit de vote

- l’existence de clauses d’agrément et le nom de l’organe appelé à statuer sur ces demandes d’agrément

Enfin, le dossier de création de l'entreprise doit être envoyé au Guichet Unique des entreprises, comprenant ces documents :

- Les statuts de l'entreprise signés

- L'attestation de dépôt de fonds

- L'attestation de parution de l'annonce légale de constitution

- La pièce d'identité et déclaration de non-condamnation du président

- Un justificatif du siège social

Une fois le dossier transmis et traité, vous recevrez une synthèse validée par l’INPI ainsi qu’un extrait KBIS qui confirme l'immatriculation de l'entreprise dans le registre du commerce. Cette synthèse et ce Kbis mentionnent :

- Le code SIRET/SIREN de la SAS

- Le code APE de votre activité

Coûts de création et charges SAS

Les coûts de création d'une SAS dépendent de l'organisme auquel vous faites appel pour réaliser vos démarches administratives et rédiger les statuts.

Du côté des frais administratifs, ils peuvent aller de 200 à 300€ selon vos choix voire plus si vous devez engager un commissaire aux apports (obligatoire pour les apports en nature au-delà de certains seuils).

En ce qui concerne les frais d'expert-comptable, ils peuvent aller jusqu'à plus de 1000€ dans un cabinet comptable traditionnel. Avec un expert comptable en ligne comme Dougs, la création d’une SAS, en comptant un rendez-vous juridique, devis, la rédaction des statuts et les frais administratifs, est d’environ 550€ TTC !

La dissolution en SAS

En cas de dissolution de la SAS, pour mettre fin à votre activité, il y a des étapes à respecter pour éviter les litiges ou un dossier de radiation invalide. En vérité, la dissolution implique deux autres étapes :

- la liquidation amiable (cessation d’activité volontaire) ou judiciaire (en cas de cessation de paiements sans redressement possible) qui consiste à vendre les actifs de l’entreprise et rembourser les créanciers

- la radiation qui est la validation de la fermeture de l’entreprise par l’administration, en supprimant l’entreprise du Registre du Commerce et des Sociétés (RCS).

Voici les obligations du président de la SAS en cas de dissolution :

- Vote de la dissolution en assemblée générale extraordinaire (AGE) et nommer un liquidateur

- Publication d'une annonce légale de dissolution au journal d'annonces légales (JAL)

- Dépôt du dossier de formalité modificative

- Convocation d'une AG de clôture de la liquidation

- Publication d'une annonce de clôture de liquidation au JAL

- Dépôt d'un dossier de radiation auprès de l’administration

Quelles sont les différences entre une SAS/SASU, SARL/EURL ou encore une EI (entreprise individuelle) ?

Voici un tableau récapitulatif clair et mis à jour des principales différences entre la SAS, la SARL, l’EURL et l’entreprise individuelle (EI) :

| Critères | Entreprise individuelle (EI) | EURL | SARL | SAS / SASU |

|---|---|---|---|---|

| Nombre d’associés | Aucun | 1 seul associé | De 2 à 100 associés | 1 ou plusieurs associés |

| Capital social | Aucun capital social | Fixé librement (1 € minimum) | Fixé librement (1 € minimum) | Fixé librement (1 € minimum) |

| Direction | L’entrepreneur lui-même | Gérant, associé ou tiers | Un ou plusieurs gérants, personnes physiques | Président ou DG (personne physique ou morale) |

| Prise de décision | L’entrepreneur | Gérant avec pouvoir limité s’il n’est pas associé unique | Gérant pour la gestion, AG pour décisions importantes | Organisation libre dans les statuts |

| Régime fiscal | IR (option IS possible) | IR (option IS possible) | IS (option IR possible pendant 5 ans) | IS (option IR possible pendant 5 ans) |

| Déductibilité de la rémunération | Non (sauf option IS) | Non à l’IR (sauf si gérant tiers) / Oui à l’IS | Oui si société à l’IS | Oui si société à l’IS |

| Statut social du dirigeant | Travailleur non salarié (TNS) | TNS si gérant associé / Assimilé salarié si gérant tiers (pas de cotisation chômage) | TNS si gérant majoritaire / Assimilé salarié sinon (pas de cotisation chômage) | Assimilé salarié (pas de cotisation chômage) |

FAQ de la SAS

Quelles sont les principales différences entre la SAS et la SASU ?

Les principales différences entre SAS et SASU sont : la gestion (décision collective en AG en SAS, décision unilatérale en SASU sauf si président non-associé) et la répartition des bénéfices (selon les parts sociales et statuts en SAS, un seul bénéficiaire en SASU).

Quel est le capital minimum requis pour créer une SAS ?

Le capital minimum requis pour créer une SAS est de 1€ mais il est fortement conseillé de réserver un capital plus important. Le capital est la trésorerie de l’entreprise, qui doit financer les premiers mois d’activité et les frais courants de l’entreprise. Un capital trop faible peut aussi nuire à la confiance des clients et des fournisseurs.

Le président de SAS bénéficie-t-il de la même protection sociale qu’un salarié ?

Le président de SAS est au régime social assimilé-salarié qui comprend la majorité des protections sociales d’un salarié. L’exception est le droit au chômage, qui ne fait pas partie des protections d’un assimilé-salarié.

Peut-on opter pour l’impôt sur le revenu (IR) plutôt que l’impôt sur les sociétés (IS) en SAS ?

Oui, la SAS peut opter à l’IR dans 5 ans suivant la création de l’entreprise. Pour être éligible à l’option IR, la SAS doit répondre à certaines conditions : moins de 50 salariés, un chiffre d'affaires de moins de 10 millions d’euros, être majoritairement détenue par des personnes physiques… Vous trouverez toutes ces conditions plus haut dans cet article.

- Définissez les règles de fonctionnement dans les statuts pour tirer parti de la flexibilité de la SAS.

- Choisissez entre l'impôt sur les sociétés (IS) ou l'impôt sur le revenu (IR) selon votre situation et vos objectifs patrimoniaux.

- Rédigez soigneusement les statuts avec un professionnel pour éviter des complications juridiques futures.

- Assurez-vous de bien comprendre les obligations comptables, fiscales et juridiques pour rester en conformité.

- Évaluez le statut social du président et ses implications pour les cotisations sociales.

Et si vous souhaitez passer à l’action sereinement, Dougs peut vous accompagner : rédaction des statuts, choix fiscal, création de la SAS et conseils personnalisés pour sécuriser chaque étape de votre projet entrepreneurial.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus