Se connecter

Se connecterPrésident de SAS : missions, nomination, pouvoirs et rémunération en 2026

Vous créez votre SAS (Société par Actions Simplifiée) et vous voulez comprendre concrètement ce que signifie être président de SAS : rôle, statut social, rémunération. Ces questions sont essentielles avant de vous lancer.

Beaucoup d’entrepreneurs sous-estiment le rôle du pr�ésident de SAS. Entre responsabilités juridiques, choix de rémunération et protection sociale, les pièges sont nombreux. Comprendre votre statut dès le départ vous évite des erreurs coûteuses.

Je vais vous expliquer concrètement ce que signifie être président de SAS en 2026 : vos missions, vos obligations, vos responsabilités et les leviers pour piloter votre société tout en optimisant votre rémunération. Vous pourrez ainsi diriger votre entreprise avec clarté et confiance.

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

- Vous représentez légalement la société et agissez en son nom.

- En 2026, si vous vous rémunérez, vous relevez du régime général de la Sécurité sociale en tant qu’assimilé-salarié.

- Votre rémunération n’est pas obligatoire : elle peut prendre la forme d’un salaire, de dividendes ou d’avantages en nature.

- Vous ne cotisez pas à l’assurance chômage. Exception rare : uniquement si vous cumulez votre mandat avec un vrai contrat de travail (fonctions distinctes + lien de subordination).

- Les statuts de la société définissent :

- vos pouvoirs ;

- la durée du mandat ;

- les modalités de révocation.

- Votre responsabilité civile, pénale et fiscale peut être engagée en cas de faute de gestion.

- Une bonne rédaction des statuts et une rémunération bien pensée sont les clés d’un mandat serein.

Je vous détaille tout cela pas à pas.

Le rôle du président de SAS : définition et missions principales

Vous représentez la société. En tant que président, vous :

- fixez la vision ;

- prenez les décisions ;

- garantissez le bon fonctionnement global.

Sans président, une SAS ne peut tout simplement pas exister.

Vous êtes en train de créer votre société ? Dougs vous accompagne pour créer votre SAS en ligne, avec un juriste dédié et des démarches simplifiées, pour entreprendre en toute sérénité.

Si vous êtes encore au stade de réflexion, découvrez aussi notre guide complet sur la création d’une SAS, pour comprendre toutes les étapes avant de vous lancer.

Représenter la société

Vous signez les contrats, ouvrez les comptes bancaires, gérez les embauches et réalisez les déclarations administratives et fiscales. Chaque signature engage la société, jamais votre patrimoine personnel, sauf en cas de faute de gestion. Autrement dit, vous êtes le visage légal de votre société.

Le président est un mandataire social nommé par les associés (dans les statuts ou un acte séparé). Il agit pour le compte de la société, pas en son nom propre.

Diriger et organiser au quotidien

Vous fixez le cap, supervisez les équipes, validez les budgets et pilotez la trésorerie. Chaque décision a un impact sur la santé financière. En clair, vous gardez la main sur la stratégie, mais pas sur tout. C’est souvent là que les dirigeants débutants se trompent : vouloir tout faire soi-même freine la croissance. Déléguer certaines fonctions (comme la direction commerciale) vous permet souvent de mieux vous concentrer sur la stratégie.

Coordonner les associés et dirigeants

En présence d’un directeur général (DG) ou d’un directeur général délégué (DGD), les rôles doivent être clairement définis dès l’origine ou formalisés par écrit. Cela garantit une gouvernance fluide et évite les conflits.

Assurer la conformité et la responsabilité juridique

En tant que président, vous êtes garant du respect des obligations légales, fiscales et sociales de votre société.

Vous devez notamment veiller à :

- déposer les comptes annuels dans les délais ;

- effectuer les déclarations fiscales et sociales (taxe sur la valeur ajoutée, Déclaration Sociale Nominative, etc.) ;

- formaliser les décisions importantes et les délégations de pouvoir.

Pour mieux comprendre la gestion quotidienne et le suivi comptable d’une SAS, je vous recommande de lire notre guide dédié à la comptabilité en SAS.

En résumé Vous représentez, dirigez et sécurisez votre société. C’est un rôle stratégique qui demande vision, rigueur et organisation.

Je vous explique maintenant comment se déroule concrètement la nomination du président de SAS, étape indispensable pour agir légalement au nom de votre société.

Nomination du président de SAS : conditions et formalités en 2026

Avant d’agir au nom de la société, vous devez être nommé président de SAS. C’est obligatoire : sans président, la SAS ne peut pas être immatriculée. L’enjeu est simple : désigner correctement le dirigeant, puis effectuer les formalités pour que la nomination soit opposable aux tiers.

Qui peut devenir président de SAS ?

La SAS offre une grande souplesse. Le président peut être :

- une personne physique (vous, un associé, un tiers) ;

- une personne morale (une autre société), qui devra alors désigner un représentant permanent.

Dans tous les cas, il faut :

- être majeur (ou mineur émancipé) ;

- ne pas faire l’objet d’une interdiction de gérer ;

- pouvoir fournir une déclaration sur l’honneur de non-condamnation.

Comment nommer le président de SAS ?

La nomination se fait :

- dans les statuts, au moment de la création, ou

- via un acte séparé (décision des associés / procès-verbal), solution souvent plus pratique si vous anticipez un changement plus tard.

Dans les deux cas, la désignation doit être écrite et signée selon les règles prévues par les statuts (qui fixent aussi les modalités de décision).

Quelle durée pour le mandat du président ?

La durée du mandat est déterminée librement :

- durée fixe (avec renouvellement possible),

- durée illimitée,

- ou durée liée à un événement (ex. jusqu’à révocation).

En pratique, les durées varient selon le type de société. Voici les tendances les plus courantes :

| Type de SAS | Durée du mandat | Intérêt principal |

|---|---|---|

| Start-up | 3 ans | Flexibilité et ajustement rapide |

| PME | 5 ans | Stabilité et prévisibilité |

| Holding ou familiale | Illimitée | Simplification de la gouvernance |

L’essentiel est d’éviter les zones floues : une durée claire simplifie la gouvernance et limite les contestations.

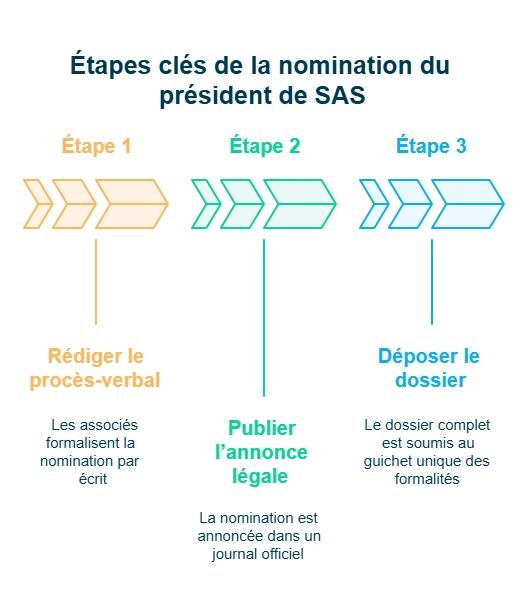

Quelles formalités légales à accomplir ?

Une fois la nomination décidée, vous devez la rendre officielle. En pratique, il faut :

- publier une annonce légale (journal habilité) ;

- déposer le dossier sur le guichet unique ;

- obtenir la mise à jour au RCS : le président apparaît alors sur l’extrait Kbis.

Le dossier comprend généralement :

- le procès-verbal de nomination (si acte séparé),

- les statuts à jour,

- la déclaration de non-condamnation,

- l’attestation de parution de l’annonce légale.

À partir de ce moment, vous êtes pleinement reconnu comme représentant légal : vous pouvez signer des contrats, ouvrir le compte bancaire professionnel, embaucher et engager la société.

En résumé : nommer le président est une formalité obligatoire, mais simple si vous structurez bien la décision (statuts ou acte séparé) et si vous enchaînez annonce légale + guichet unique + Kbis.

Une fois nommé, encore faut-il savoir jusqu’où vont vos pouvoirs et quelles sont vos limites légales.

Pouvoirs et responsabilités du président de SAS : jusqu’où pouvez-vous aller ?

Quand vous devenez président de SAS, vous avez une vraie liberté d’action. C’est l’un des grands avantages de ce statut.

Mais liberté ne veut pas dire absence de cadre. Vous pouvez agir largement, à condition de respecter les règles prévues par l’organisation choisie.

Jusqu’où vont vos pouvoirs ?

Par principe, vous avez tous les pouvoirs pour agir au nom de la société, tant que vous restez dans son objet social (un acte manifestement hors objet peut poser problème).

Concrètement, vous pouvez :

- signer des contrats ;

- recruter ou licencier ;

- gérer la trésorerie ;

- ouvrir un établissement ;

- engager des dépenses nécessaires à l’activité.

Certaines décisions importantes peuvent nécessiter l’accord des associés (vente d’un actif stratégique, emprunt important, modification du capital…).

En interne, vous devez respecter ces règles.En externe, la société reste engagée par vos actes, même si vous avez dépassé une limitation statutaire non connue des tiers.

C’est pour cela qu’un cadre clair dans les statuts évite bien des tensions.

Vos responsabilités : ce qu’il faut vraiment retenir

Être président de SAS, ce n’est pas seulement décider. C’est aussi assumer les conséquences.

Votre responsabilité peut être engagée dans trois cas principaux :

Responsabilité civile

Si vous commettez une faute de gestion qui cause un préjudice à la société ou à un tiers.

Responsabilité pénale

En cas d’infraction (abus de biens sociaux, fraude, travail dissimulé…).

Responsabilité fiscale

En cas de manquements graves aux obligations déclaratives ou fiscales.

Comment vous protéger concrètement ?

Vous pouvez réduire les risques avec des réflexes simples :

- formaliser les délégations de pouvoir ;

- respecter les procédures d’assemblée ;

- tenir une comptabilité rigoureuse ;

- souscrire une assurance responsabilité des dirigeants (RCMS) ;

- vous faire accompagner par un expert-comptable.

En résumé

Vous avez des pouvoirs larges pour diriger votre SAS.En contrepartie, vous devez agir avec méthode et prudence.

Un cadre statutaire clair, des décisions formalisées et un bon accompagnement vous permettent d’exercer votre mandat sereinement.

Votre meilleure protection, c’est la transparence, la rigueur et une bonne organisation. En tant que président, vous êtes à la fois le décideur et le garant du bon fonctionnement de votre SAS.

Je vous explique à présent quel est votre statut social, car il détermine vos cotisations et votre protection.

Le statut social du président de SAS en 2026

En tant que président de SAS, vous avez le statut d’assimilé-salarié uniquement si vous percevez une rémunération.

Dans ce cas, vous relevez du régime général de la Sécurité sociale, comme un salarié, mais sans contrat de travail, et vous bénéficiez d’une couverture sociale complète (maladie, retraite, maternité, prévoyance).

Mais attention : vous ne cotisez pas au chômage. Si vous perdez votre mandat, vous ne percevez pas d’allocations chômage, sauf si vous avez souscrit une assurance privée.

Les cotisations sont calculées sur le salaire brut. Le coût global d’un salaire reste significatif et dépend de plusieurs paramètres : niveau de rémunération, options de prévoyance, retraite complémentaire ou avantages éventuels.

Pour valider quatre trimestres de retraite en 2026, vous devez percevoir un revenu brut correspondant à 150 fois le SMIC horaire par trimestre, conformément à l’article R351-9 du Code de la Sécurité sociale. Sur la base du SMIC en vigueur au 1ᵉʳ janvier 2026, cela représente 7 212 € de rémunération brute annuelle.

Après avoir compris votre statut social, intéressons-nous à présent à un enjeu tout aussi essentiel : la façon dont vous allez vous rémunérer.

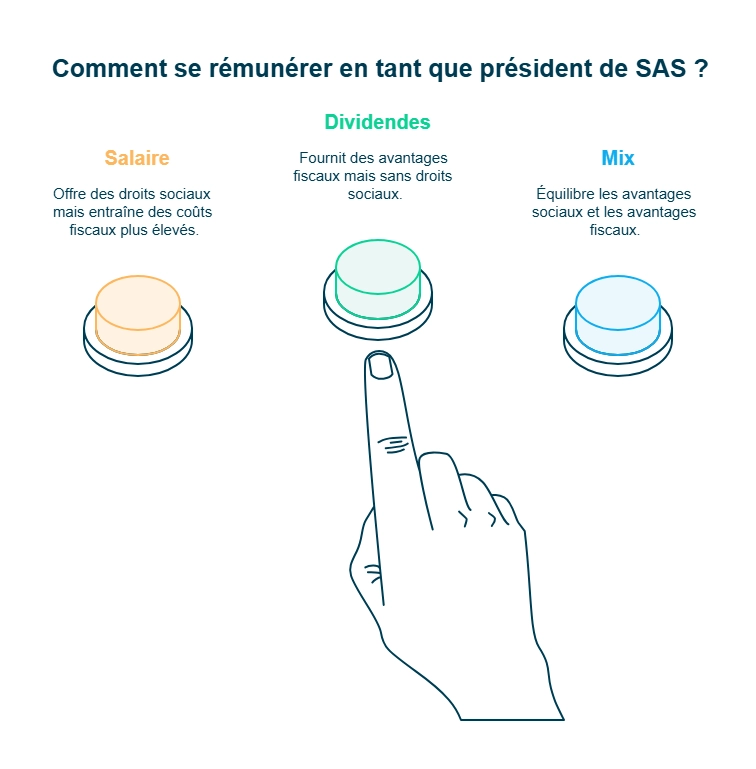

La rémunération du président de SAS : les options possibles

Comment vous rémunérer en tant que président de SAS ? Plusieurs options s’offrent à vous, et chacune a des conséquences sur votre protection sociale et sur le coût pour la société.

Vous pouvez aussi consulter ce guide détaillé sur l’optimisation de la rémunération du président de SAS, pour comparer les effets de chaque choix sur vos charges sociales et votre fiscalité.

La rémunération est-elle obligatoire ?

Non. Vous pouvez exercer votre mandat sans percevoir de rémunération, notamment au démarrage.

Mais sans salaire, vous ne bénéficiez pas de la protection sociale attachée au statut d’assimilé-salarié.

C’est pourquoi beaucoup de dirigeants prévoient au minimum une rémunération modeste.

En tant que président, vous avez la liberté de choisir comment vous rémunérer. Trois leviers principaux s’offrent à vous.

Levier 1 : Le salaire

Si vous vous versez un salaire :

- vous relevez du régime général en tant qu’assimilé-salarié ;

- vous bénéficiez d’une protection sociale complète (hors chômage).

Le salaire a un coût significatif pour la société. En contrepartie, il vous offre une protection sociale complète, mais il pèse davantage sur la trésorerie.

Levier 2 : Les dividendes

Les dividendes correspondent à la distribution du bénéfice.

Ils ne sont pas soumis aux cotisations sociales, mais à l’impôt sur le revenu (nous verrons le détail dans la partie fiscalité).

Ils permettent d’alléger le coût global pour la société, mais n’ouvrent aucun droit social.

Levier 3 : Les avantages en nature

Véhicule, logement, matériel, complémentaire santé…

Ces éléments complètent votre rémunération. Ils améliorent votre situation personnelle, mais sont intégrés dans votre base imposable.

Comment fixer votre rémunération ?

Elle peut être :

- prévue dans les statuts ;

- décidée par les associés dans un procès-verbal.

Elle peut être fixe, variable ou mixte.

L’essentiel est de trouver un équilibre entre :

- protection sociale ;

- optimisation financière ;

- capacité de trésorerie.

Faut-il choisir entre salaire et dividendes ?

Pas forcément. Beaucoup de présidents combinent les deux :

- un salaire pour conserver leurs droits sociaux ;

- des dividendes pour optimiser la fiscalité.

Vous hésitez entre salaire et dividendes ? Je vous invite à lire l’article “Comment déterminer la rémunération du dirigeant de SAS”, pour vous aider à comparer clairement leurs effets sur la trésorerie et les impôts.

/embed Salaire ou Dividendes - Qui gagne le match en 2025 ?

Voici quelques repères simples :

- Si vous avez besoin d’une protection sociale solide, privilégiez le salaire.

- Si votre couverture est déjà assurée par ailleurs, les dividendes peuvent être plus intéressants.

- Si vous cherchez un équilibre, combinez les deux.

Avant de trancher, je vous conseille d’utiliser un simulateur de salaire en SAS pour mesurer l’impact sur votre net et sur le coût pour la société.

Simulateur : SASU vs EURL

Vous avez choisi votre mode de rémunération, je vous montre maintenant comment il est imposé et comment l’optimiser.

Le régime fiscal du président de SAS : imposition et optimisations

En tant que président de SAS, vos revenus ne se traitent pas tous de la même manière. Le salaire, les dividendes ou les avantages ont chacun leur propre régime fiscal. Je vais vous résumer simplement comment vous êtes imposé et comment ajuster votre stratégie pour limiter la pression fiscale sans risque de redressement.

L’imposition du salaire

Si vous vous versez un salaire, il est imposé dans la catégorie des traitements et salaires. Cela signifie qu’il est soumis au prélèvement à la source et aux cotisations sociales classiques.

Avantage : vos charges sociales couvrent la plupart des risques (maladie, retraite, invalidité).

Inconvénient : le coût est plus élevé pour la société, avec un taux de cotisations sociales compris en pratique entre 80 % et 87 % du salaire net, selon le niveau de rémunération et les options de protection souscrites.

En clair : vous êtes fiscalement traité comme un salarié, mais sans assurance chômage.

L’imposition des dividendes

Les dividendes suivent un autre régime : ils ne sont pas soumis à cotisations sociales, mais à la flat tax de 30 %. Cette taxe combine :

- 12,8 % d’impôt sur le revenu,

- 17,2 % de prélèvements sociaux.

Vous pouvez aussi choisir le barème progressif de l’impôt sur le revenu, avec un abattement de 40 %, si cela vous est plus favorable.

Les avantages en nature et autres revenus

Les avantages en nature (véhicule, logement, matériel) sont ajoutés à votre salaire imposable. Leur valeur est fixée selon un barème officiel (ex. : 20 % du prix d’un véhicule de fonction).

Ce point est souvent oublié, mais il peut modifier votre tranche d’imposition.

Comment optimiser la fiscalité du président de SAS ?

Vous pouvez réduire la fiscalité sans rien dissimuler, simplement en structurant bien vos flux.Voici trois leviers efficaces :

- Mixer salaire et dividendes Cela permet de profiter de la protection du régime général tout en limitant les cotisations.

- Fixer votre rémunération selon les résultats Un variable indexé sur les performances permet d’ajuster les charges sociales selon les années.

- Utiliser le compte courant d’associé Les intérêts versés sur ce compte sont déductibles pour la société et faiblement imposés pour vous.

Exemple concret : un président se verse 2 000 € nets mensuels et 20 000 € de dividendes en fin d’année. Il reste bien couvert socialement tout en limitant le coût total pour la société.

Avant de décider, je vous conseille d’évaluer :

- vos besoins de trésorerie ;

- votre protection souhaitée ;

- votre taux d’imposition.

C’est précisément ce que Dougs aide à calculer pour chaque dirigeant.

Pour en savoir plus, consultez notre guide sur la fiscalité de la SAS.

Après la fiscalité, intéressons-nous à un autre aspect essentiel de votre mandat : vos relations avec les associés et les autres dirigeants. Car bien diriger, c’est aussi savoir collaborer et maintenir une gouvernance équilibrée au sein de la SAS.

Relations du président avec les associés et les autres dirigeants

Vous dirigez, mais vous ne décidez pas seul. Vos choix s’inscrivent toujours dans un cadre collectif défini dès la création. Bien gérer les relations avec vos associés et les autres organes de direction, c’est garantir la stabilité, la transparence et la confiance autour de votre projet.

L’assemblée des associés : le cœur des décisions collectives

L’assemblée des associés est le véritable moteur des décisions collectives de la SAS. Convocation, ordre du jour, procès-verbal d’assemblée générale… tout doit être formalisé pour garantir la validité des délibérations et protéger votre responsabilité.

Vous devez la convoquer pour toute opération prévue dans les statuts, par exemple :

- approbation des comptes ;

- nomination du président ;

- modification du capital.

Chaque décision prise doit être formalisée et constatée par un procès-verbal d’assemblée générale, preuve officielle des votes et des décisions adoptées.

Votre rôle, c’est aussi d’assurer le droit à l’information des associés. Avant chaque vote, vous devez leur transmettre les éléments essentiels :

- rapport de gestion ;

- bilan ;

- projet de décision.

Ce devoir d’information et de consultation évite les malentendus, renforce la confiance et consolide la cohésion de votre gouvernance.

Exemple : avant d’investir dans un nouvel outil coûteux, vous consultez vos associés et recueillez leur autorisation préalable. Cette anticipation limite les désaccords et sécurise la décision.

Les autorisations préalables et le rôle des statuts

Certains actes stratégiques nécessitent une autorisation préalable des associés :

- acquisition d’un actif majeur ;

- signature d’un emprunt important ;

- modification du capital social.

Ces situations doivent être clairement prévues et formalisées.

En respectant ces procédures, vous montrez votre rigueur et instaurez un climat de confiance durable avec vos associés. Cette discipline statutaire :

- renforce la transparence ;

- protège vos décisions ;

- sécurise votre mandat.

C’est sur cette base claire que vous pourrez ensuite collaborer efficacement avec les directeurs généraux et les autres organes de direction.

Collaborer avec les directeurs généraux et les autres organes de direction

Lorsque la société nomme un directeur général (DG) ou un directeur général délégué (DGD), leurs pouvoirs sont définis par les statuts ou par une décision des associés. Vous gardez la stratégie globale, tandis qu’ils pilotent l’opérationnel. Cette répartition claire des rôles évite les conflits d’autorité et permet une gouvernance fluide.

Certaines SAS choisissent de créer un conseil d’administration ou un comité stratégique, même s’il n’est pas obligatoire. Ces organes jouent un rôle consultatif :

- ils formulent des avis ;

- ils préparent les décisions de l’assemblée ;

- ils garantissent une meilleure traçabilité des échanges.

Gérer les conflits d’intérêts et cumuler plusieurs mandats

En tant que président, vous pouvez cumuler plusieurs mandats sociaux (par exemple, diriger plusieurs sociétés). C’est autorisé, sauf si cela crée un conflit d’intérêts. Dans ce cas, le bon réflexe consiste à vous abstenir de voter sur la décision concernée et à le mentionner dans le procès-verbal d’assemblée générale. Cette transparence protège à la fois la société et votre responsabilité personnelle.

En résumé, en SAS, la gouvernance repose sur l’équilibre entre autonomie du président et contrôle collectif des associés. En respectant le devoir d’information, les autorisations préalables et les procédures statutaires, vous instaurez une gouvernance claire, solide et durable.

La vie d’une SAS peut évoluer, et sa direction aussi. Il arrive qu’un président quitte ses fonctions ou soit remplacé. Voyons comment se déroule concrètement cette transition, entre révocation, démission et nomination d’un nouveau dirigeant.

Révocation, démission et changement de président de SAS

La fonction de président n’est pas figée. Vous pouvez décider de quitter votre poste, ou les associés peuvent mettre fin à votre mandat. Comprendre ces procédures vous évite les mauvaises surprises et sécurise la continuité de votre société.

Révocation du président

Les associés peuvent vous révoquer à tout moment, selon les modalités prévues à l’origine. On parle de révocation ad nutum, c’est-à-dire sans motif, sauf si les statuts imposent des conditions particulières.

En revanche, une révocation brutale ou injustifiée peut donner droit à une indemnisation si elle cause un préjudice. D’où l’importance de bien encadrer cette clause dans les statuts au moment de la création.

Démission du président

Vous pouvez quitter vos fonctions à tout moment, mais il faut respecter les formes :

- prévenir les associés par écrit ;

- assurer la continuité de la direction ;

- officialiser votre départ.

Tout changement dans la direction de la société nécessite une publication d’annonce légale et une mise à jour du Kbis.

Exemple : un président quitte son poste après cinq ans. Il envoie une lettre de démission, les associés désignent son successeur, puis le changement est enregistré au registre du commerce. La transition est fluide et sans impact sur l’activité.

Nomination d’un nouveau président

Le remplacement suit la procédure déjà utilisée lors de la création de la société. Il est conseillé de prévoir une période de passation pour éviter tout blocage administratif ou décisionnel.

En résumé, révocation ou démission, tout changement de président doit être anticipé et formalisé. Les statuts jouent un rôle clé pour éviter les litiges et assurer une transition efficace. Une gouvernance bien écrite, c’est une entreprise qui reste stable, même quand la direction change.

Vous savez maintenant ce que signifie être président de SAS : diriger, représenter et protéger votre société, tout en optimisant votre statut et votre rémunération.

Pour agir sereinement :

- Vérifiez que vos statuts encadrent bien vos pouvoirs.

- Fixez une rémunération cohérente avec vos besoins et la trésorerie.

- Sécurisez votre protection sociale et votre fiscalité avec l’aide d’un expert.

Chez Dougs, nous accompagnons chaque dirigeant de SAS pour clarifier sa gouvernance, choisir la meilleure rémunération et automatiser sa comptabilité. Découvrez notre offre d’expert-comptable en ligne. Je vous conseille de contacter un expert Dougs dès maintenant : c’est le moyen le plus simple de piloter votre entreprise en toute confiance.

FAQ sur le président de SAS

Qui peut être président d’une SAS ?

Toute personne physique majeure (ou mineure émancipée) peut être présidente, à condition de ne pas être frappée d’une interdiction de gérer. Une société (personne morale) peut aussi occuper cette fonction via un représentant permanent.

Le président de SAS est-il salarié ?

Non. Il n’a pas de contrat de travail, mais s’il se verse une rémunération, il relève du régime général en tant qu’assimilé-salarié. Il bénéficiera donc d’une couverture sociale complète, sauf pour le chômage.

Peut-on avoir plusieurs dirigeants dans une SAS ?

Oui. Vous pouvez nommer un directeur général ou plusieurs directeurs généraux délégués. Leurs pouvoirs sont fixés dans les statuts.

Le président de SAS peut-il être bénévole ?

Oui, c’est possible. Mais sans rémunération, vous ne cotisez pas à la Sécurité sociale et ne validez pas de droits à la retraite.

Comment se rémunère un président de SAS ?

Vous pouvez vous verser un salaire, des dividendes, ou combiner les deux. Le salaire ouvre des droits sociaux, les dividendes allègent la fiscalité.

Peut-on changer de président facilement ?

Oui, à condition de suivre les formalités : décision des associés, annonce légale, et dépôt du dossier au greffe.

Quelle est la différence entre un président de SAS et un gérant de SARL ?

En SAS, on parle de président ; en SARL, de gérant. La SAS offre une plus grande souplesse dans l’organisation des pouvoirs, fixés librement par les statuts, tandis que la SARL fonctionne dans un cadre plus encadré par la loi. Sur le plan social, le président de SAS est assimilé-salarié, alors que le gérant majoritaire de SARL relève du régime des travailleurs non salariés (TNS), généralement moins coûteux mais offrant une protection sociale différente.

Le président de SAS peut-il cumuler plusieurs mandats ?

Oui, c’est possible. Vous pouvez être président de plusieurs sociétés à la fois, tant que cela ne crée pas de conflits d’intérêts.

Quelles sont les responsabilités du président ?

Il répond de ses actes sur les plans civils, pénal et fiscal. Une faute de gestion ou une infraction peut engager sa responsabilité personnelle.

Peut-on cumuler président de SAS et retraite ?

Oui. Vous pouvez cumuler votre mandat de président de SAS avec une pension de retraite. Si vous bénéficiez du taux plein, le cumul est en principe sans plafond. Sinon, votre rémunération peut être limitée et entraîner une réduction de votre pension.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus