Se connecter

Se connecterCréer une SARL : toutes les étapes et conseils pour réussir votre projet en 2026

Créer son entreprise, c’est d’abord faire un choix structurant : quelle forme juridique va soutenir votre projet… et votre rémunération ?

La SARL (société à responsabilité limitée) séduit de nombreux entrepreneurs pour sa structure sécurisée, son cadre juridique clair et la possibilité d’optimiser sa rémunération dès les premières années d’activité. Mais est-elle réellement adaptée à votre situation ?

Quels sont les avantages concrets d’une SARL ? Combien coûte la création d’une SARL ? Quelles démarches faut-il anticiper pour éviter les erreurs ?

Dans cet article, je vous guide pas à pas pour créer votre SARL et faire de ce statut un véritable levier pour lancer et développer votre activité sereinement.

Qu'est-ce qu'une SARL et pourquoi la choisir ?

SARL signifie Société à Responsabilité Limitée. Lorsqu’elle ne compte qu’un seul associé, on parle d’EURL (Entreprise Unipersonnelle à Responsabilité Limitée), parfois appelée SARLU. En pratique, EURL et SARLU désignent la même réalité juridique : une SARL avec un associé unique.

La SARL est une société commerciale par la forme, contrairement aux sociétés civiles comme la SCI. Elle peut exercer des activités commerciales, mais aussi artisanales ou libérales, sous réserve de respecter les règles propres à certaines professions.

Sur le plan social, le dirigeant relève le plus souvent du régime des travailleurs non salariés (TNS), notamment lorsqu’il est gérant majoritaire. Toutefois, un gérant minoritaire ou égalitaire peut bénéficier du statut d’assimilé salarié, avec un régime de protection sociale différent.

- La SARL limite votre responsabilité à vos apports et s’adapte aux activités commerciales, artisanales ou industrielles.

- Elle peut être créée seul (dans ce cas, ce sera une EURL) ou à plusieurs, avec 1 € de capital minimum.

- La création se compose de 5 étapes : statuts, dépôt du capital, annonce légale, immatriculation, réception du Kbis.

- Les frais obligatoires incluent l’annonce légale (150 à 250 €), l’immatriculation (70 à 80 €) et éventuellement un commissaire aux apports.

- Le délai moyen d’immatriculation est de 3 à 7 jours ouvrés si le dossier est complet.

- Des aides financières existent (ACRE, ARCE, ARE…) et des variantes sont possibles : SARL familiale, EURL, conjoint associé ou collaborateur.

Besoin de clarté ? Voici exactement ce que vous devez savoir pour créer une SARL sans vous tromper.

Quelles sont les conditions pour créer une SARL ?

Nombre d'associés et responsabilité limitée

La SARL doit compter au minimum deux associés (un seul dans sa version unipersonnelle, l’EURL) et ne peut pas dépasser 100 associés. Les associés peuvent être des personnes physiques ou des personnes morales. Dans ce dernier cas, un représentant personne physique est désigné. Il est également possible qu’une société dont vous êtes associé devienne elle-même associée de votre SARL.

La SARL repose sur un principe clé : la responsabilité limitée. En principe, chaque associé n’est responsable des dettes sociales qu’à hauteur de ses apports. Les créanciers ne peuvent donc pas réclamer davantage que le montant investi au capital. Toutefois, cette protection connaît des limites, et la responsabilité personnelle peut être engagée notamment :

- en cas de faute de gestion (lorsqu’un associé est aussi gérant) ;

- en cas de fraude ;

- en cas de caution personnelle accordée à une banque ;

- en cas de non-respect des obligations légales (dépôt de bilan, comptabilité…) ;

- en cas de surévaluation ou sous-évaluation des apports en nature.

En pratique, la question de la responsabilité des associés vis‑à‑vis des tiers se pose surtout lors de la liquidation de la société.

Capital minimum et fonctionnement de base

Le capital minimum d’une SARL est fixé à 1 €. En pratique, il est recommandé de prévoir un montant plus cohérent avec votre projet afin de renforcer la crédibilité de votre société auprès des banques, fournisseurs et partenaires.

Chaque associé reçoit des parts sociales en proportion de son apport (en numéraire ou en nature). Cette répartition détermine ses droits : pouvoir de vote, part des bénéfices et montant des dividendes.

À noter : les apports en industrie donnent droit à des parts spécifiques, dites « parts d’industrie », exclues du capital social. Leurs droits sont librement définis dans les statuts.

Activités autorisées et restrictions

En principe, toute activité commerciale, artisanale, industrielle, agricole ou libérale peut être exercée en SARL. Il existe tout de même quelques exceptions.

Certaines activités sont réglementées, nécessitent un diplôme, une immatriculation spécifique ou une autorisation administrative. Voici quelques exemples :

- Activités artisanales réglementées : coiffure, plomberie, maçonnerie → exigent un diplôme ou une expérience professionnelle ;

- Activités financières : courtier, assurance, gestion de patrimoine → nécessitent des agréments (ORIAS, AMF, ACPR) ;

- Activités immobilières : agent immobilier, syndic, marchand de biens → obligation de carte professionnelle ;

- Transports : licence de transport (marchandises ou personnes) obligatoire ;

- Santé, sécurité, enfance : professions médicales, crèches, sécurité privée → soumises à réglementation stricte.

Enfin, certaines activités sont interdites en SARL ou demandent une modification des statuts spécifiques (régimes spéciaux comme la SEL, SPE…). Voici quelques exemples :

- Professions libérales réglementées (avocat, notaire, médecin, expert-comptable, etc.) : ces activités doivent être exercées en SELARL (Société d’Exercice Libéral) ou sous d’autres formes adaptées ;

- Activités agricoles : elles sont souvent exercées via une exploitation agricole à responsabilité limitée (EARL) ou un groupement agricole d'exploitation commun (GAEC), plutôt qu’une SARL classique ;

- Activités d’assurance, de banque ou de capitalisation : elles sont soumises à un cadre juridique spécifique (sociétés anonymes agréées).

Vous connaissez les règles pour créer une SARL selon votre activité. Passons à la pratique : les étapes de création.

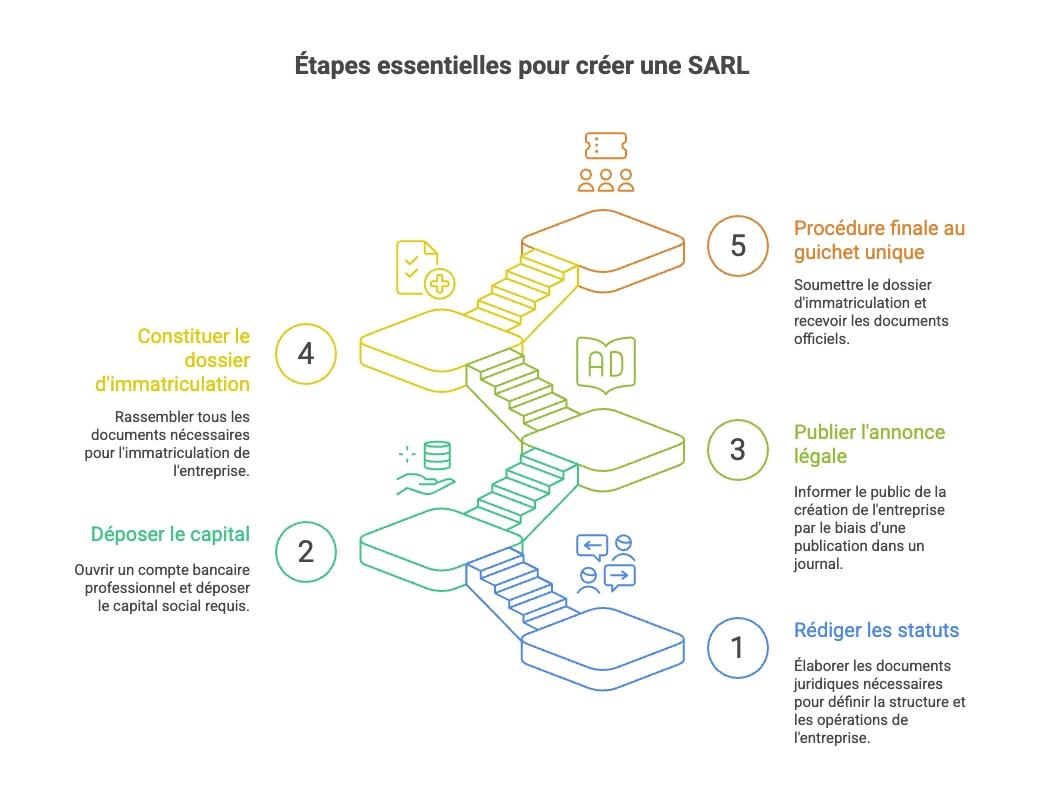

Les 5 étapes essentielles pour créer votre SARL

Rédaction des statuts et choix du gérant

La rédaction des statuts est bien plus qu’une formalité administrative : c’est l’acte fondateur de votre société.

C’est à ce moment que les associés fixent les règles du jeu : répartition du capital, organisation des pouvoirs, modalités de prise de décision, nomination du gérant et encadrement de ses pouvoirs. Autrement dit, tout ce qui structurera le fonctionnement de votre entreprise au quotidien.

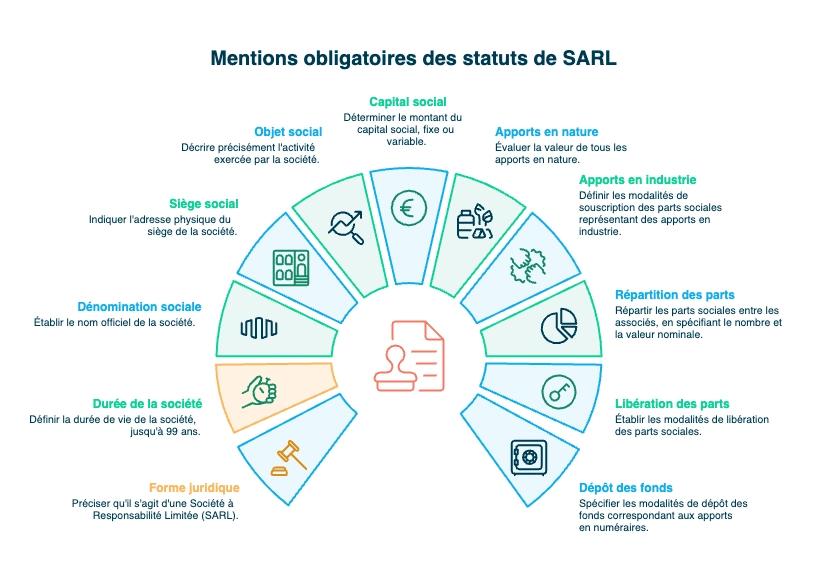

La loi impose un certain nombre de mentions obligatoires (objet social, montant et répartition du capital, nature des apports, identité du gérant, durée de la société, etc.), mais de nombreux choix relèvent de votre stratégie et de votre vision à moyen et long terme.

L’objet social doit être suffisamment large pour accompagner l’évolution de votre activité, tout en restant précis et cohérent avec votre projet réel. Un objet trop restrictif peut freiner votre développement. Un objet mal formulé peut entraîner des difficultés juridiques ou administratives.

Soigner la rédaction des statuts dès le départ, c’est sécuriser votre projet et éviter des modifications ultérieures souvent longues et coûteuses.

Pour éviter toute erreur lors de la rédaction de vos statuts, voici un récapitulatif clair des mentions obligatoires à intégrer.

Certaines mentions sont spécifiques à votre situation, ou optionnelles. Voici les mentions courantes qui sont ajoutées aux statuts en SARL :

- Description et évaluation des apports en nature, avec identité des apporteurs et nombre de parts reçues ;

- Dates de début et de fin de l’exercice social ;

- Identité complète des associés fondateurs (nom, prénom, adresse ou raison sociale) ;

- Nomination du ou des gérants, avec leurs pouvoirs, la durée de leur mandat et les conditions de révocation ;

- Rémunération éventuelle du gérant ;

- Modalités de convocation et de tenue des assemblées des associés ;

- Quorum et règles de majorité pour les décisions ordinaires et extraordinaires ;

- Conditions de cession des parts sociales et procédure d’agrément pour les cessions à des tiers ;

- Modalités d’évaluation des parts sociales ;

- Règles de répartition des bénéfices et des pertes ;

- Modalités de distribution des dividendes ;

- Constitution de la réserve légale ;

- Désignation éventuelle d’un commissaire aux comptes ;

- Clause éventuelle de préemption entre associés ;

- Clause de continuité en cas de décès d’un associé (poursuite, dissolution ou transmission) ;

- Modalités de transformation ou de dissolution anticipée de la société ;

- Date et lieu de signature des statuts ;

- Nombre d’exemplaires originaux.

- Signature de tous les associés ou de leurs mandataires (après réception de l'attestation de dépôt de fonds).

Pensez à joindre aux statuts définitifs la liste des actes réalisés pour le compte de la société en formation (signature d’un bail, ouverture de compte, commande de matériel…). Cette annexe permet de sécuriser juridiquement les engagements pris avant l’immatriculation.

Dépôt du capital social en banque

Pour créer votre SARL, vous devez obligatoirement ouvrir un compte bancaire professionnel au nom de la société en formation.

Une fois votre banque choisie, vous lui transmettez votre projet de statuts. Les associés déposent alors les apports en numéraire prévus au capital social sur ce compte dédié.

Lorsque les fonds sont versés, la banque vous remet une attestation de dépôt des fonds. Ce document est indispensable : il doit être joint à votre dossier de création sur le guichet unique, qui sera ensuite transmis au greffe du tribunal de commerce. Il permet aussi de signer les statuts définitifs de l’entreprise.

Sans cette attestation, votre immatriculation ne pourra pas être validée.

Une fois la société immatriculée et votre Kbis obtenu, la banque débloque les fonds : vous pouvez alors utiliser librement le capital pour lancer votre activité.

Publication de l'annonce légale

La création d’une SARL impose la publication d’un avis de constitution dans un journal d’annonces légales (ou un support habilité) du département du siège social. L'annonce doit comporter ces mentions :

- Dénomination sociale : le nom de la société ;

- Forme juridique : préciser qu’il s’agit d’une SARL (Société à Responsabilité Limitée) ;

- Adresse du siège social : ville et adresse complète ;

- Objet social : activité principale exercée par la société ;

- Durée de la société : par exemple « 99 ans à compter de son immatriculation » ;

- Montant du capital social et sa répartition si besoin (en nombre et valeur des parts).

- Nom(s) et adresse(s) du ou des gérants ;

- RCS (Registre du Commerce et des Sociétés) du lieu d’immatriculation ou mention du futur dépôt au greffe compétent ;

- Le montant des apports en numéraire ;

- La description sommaire et l’évaluation des apports en nature ;

- L’éventuelle clause d’agrément et organe compétent pour statuer ;

- Date de signature des statuts ou date de constitution.

Le plus grand soin doit être apporté à la rédaction de l’annonce et à la vérification des mentions qu’elle comporte. En effet, la moindre erreur peut conduire à recommencer cette procédure et à repayer les frais associés.

Constitution du dossier d'immatriculation : quels documents sont nécessaires pour la création ?

Le dossier d’immatriculation regroupe l’ensemble des pièces réunies tout au long de la création de votre SARL. Une fois complet, il est déposé sur le guichet unique des entreprises géré par l’INPI, puis transmis au greffe du tribunal de commerce compétent.

La validation de votre société dépend directement de la conformité de ce dossier. Voici les principaux documents à fournir pour finaliser l’immatriculation :

- Statuts de la SARL ;

- Acte de nomination du/des gérant(s) si non mentionné dans les statuts ;

- Attestation de parution ou copie de l’avis de constitution dans un SHAL (support habilité à publier une annonce légale) ;

- Extrait d’immatriculation de moins de 3 mois (gérant déjà inscrit au RCS) ;

- Copie de carte d’identité ou passeport en cours de validité (gérant non inscrit au RCS) ;

- Attestation de non-condamnation et filiation ;

- Copie du bail, titre de propriété, quittances, factures liées au siège social ;

- Justificatif de domicile du gérant ;

- Si domiciliation collective : copie du contrat de domiciliation + numéro d’agrément préfectoral + extrait RCS/RM du domiciliataire ;

- Si rachat de fonds de commerce : copie de l’acte d’achat/apport ou du contrat de location-gérance/gérance-mandat + attestation de parution en SHAL le cas échéant ;

- Si activité réglementée : copie de l’autorisation, diplôme ou titre à fournir dans les 15 jours après délivrance si postérieure à l’immatriculation ;

- Si commissaire aux comptes : lettre d’acceptation + attestation d’inscription sur la liste ;

- Si conjoint, partenaire ou concubin travaillant dans la SARL : déclaration dans le dossier d’immatriculation + attestation sur l’honneur du conjoint/partenaire/concubin quant au statut choisi.

Procédure finale au guichet unique

Une fois le dossier de création déposé sur le guichet unique, il est transmis au greffe du tribunal de commerce concerné par votre activité. Voici les étapes de la procédure finale au guichet unique :

- Réception d'un numéro de suivi et notifications par e-mail ;

- Selon la situation, demande d'informations complémentaires de la part du greffe ;

- Après acceptation du dossier, réception de toutes les pièces justifiant de l’immatriculation, notamment le Kbis.

Que vous réalisiez ces démarches seul ou avec l’appui d’un expert-comptable, la création d’une SARL implique un budget à prévoir.

Quel est le tarif complet de création d'une SARL ?

Créer une SARL a un coût qu’il faut anticiper dès le départ. Entre les frais administratifs obligatoires et l’éventuel accompagnement par un professionnel, le budget peut varier selon votre situation et le niveau de sécurisation que vous souhaitez.

Certaines dépenses sont incontournables (annonce légale, immatriculation, dépôt de capital), tandis que d’autres relèvent d’un choix stratégique pour gagner du temps et éviter les erreurs.

Voici le détail des frais obligatoires et des coûts optionnels à prévoir pour créer votre SARL en toute sérénité.

Frais obligatoires et coûts fixes

Les frais obligatoires sont ceux que vous devrez payer à l'administration, pour valider le processus de création de la SARL. Ils se divisent en 4 paiements de formalités :

- Publication de l’annonce légale dans un journal habilité, environ 150 à 250 € selon la longueur et le département ;

- Dépôt du capital social sur un compte bloqué à la banque, chez un notaire ou à la Caisse des Dépôts (prévoir le capital minimum légal, 1 €, les frais bancaires sont généralement faibles) ;

- Droits d’immatriculation au greffe du tribunal de commerce, environ 60 € (sauf activité artisanale, environ 75 €) ;

- Frais du commissaire aux apports si la société reçoit des apports en nature dépassant 30 000 € ou représentant plus de la moitié du capital (variable, généralement 500 à 2 000 €).

Frais optionnels et accompagnement

Les frais optionnels concernent tout ce qui peut faciliter, accélérer, et améliorer le processus de création :

- Rédaction des statuts par un professionnel (avocat, notaire, expert-comptable) : variable selon la complexité, généralement 200 à 1 000 € ;

- Frais de domiciliation si le siège social est loué via une société de domiciliation : environ 20 à 100 € par mois ;

- Frais de certification, légalisation ou apostille de documents, si exigé par la banque ou le greffe : variable selon le prestataire ;

- Frais de recours à un expert-comptable pour le conseil lors de la constitution (facultatif mais conseillé) : variable, souvent 150 à 500 € selon la mission.

Vous avez désormais une vision claire du budget nécessaire pour créer votre SARL. Reste une question tout aussi stratégique : combien de temps faut-il prévoir pour immatriculer votre société et démarrer votre activité ?

Délais réalistes et pièges à éviter

En théorie, la validation d’un dossier de création d’une SARL prend entre 3 jours et une semaine. Certains cas spécifiques (notamment les activités artisanales) peuvent toutefois allonger ce délai.

Mais attention : ce délai suppose un dossier parfaitement complet et conforme.

La moindre erreur, pièce manquante ou information imprécise peut entraîner une demande de correction du greffe du tribunal de commerce… et repousser d’autant votre immatriculation.

En résumé : plus votre dossier est rigoureux dès le départ, plus votre création sera rapide. Une préparation approximative peut retarder le lancement de votre activité de plusieurs jours, voire plusieurs semaines.

Ce délai de validation peut être mis à profit pour effectuer vos demandes d’aides.

Aides et accompagnement pour votre projet

Créer une SARL représente un investissement en temps et en énergie. Mais bonne nouvelle : vous n’êtes pas obligé de tout financer seul.

De nombreux dispositifs existent pour soutenir les créateurs d’entreprise, que ce soit au démarrage du projet, au moment du lancement ou pendant les premiers mois d’activité. Exonérations de charges, maintien d’allocations, aides en capital, subventions locales… Ces leviers peuvent alléger significativement votre trésorerie au départ.

Voici les principales aides à connaître pour sécuriser le lancement de votre SARL et optimiser votre situation dès le début :

- ACRE (Aide à la création ou à la reprise d’une entreprise) : exonération partielle ou totale de cotisations sociales pendant les débuts de l’activité, sous conditions ;

- ARCE (Aide à la reprise ou à la création d’entreprise) : pour les demandeurs d’emploi, versement d’une partie des allocations chômage sous forme de capital lors de la création ou reprise d’entreprise ;

- ARE (Allocation d’aide au retour à l’emploi) cumulable dans certains cas avec la création d’entreprise, permettant de bénéficier d’un soutien pendant la phase de lancement ;

- Aides régionales ou territoriales : subventions, garanties ou prêts bonifiés accordés par les régions, départements ou collectivités locales pour les créateurs ou repreneurs d’entreprise ;

- Autres dispositifs ciblés : par exemple pour les personnes en situation de handicap, les jeunes, ou selon le secteur d’activité.

La création d’une SARL en fonction de vos statuts et besoins

Créer une SARL ne se résume pas à remplir des formalités. C’est une décision stratégique qui doit tenir compte de votre situation personnelle, de vos objectifs professionnels et de votre niveau de protection souhaité.

La forme juridique que vous choisissez influence directement votre statut social, votre niveau de cotisations, votre fiscalité, mais aussi votre organisation familiale et patrimoniale.

Micro-entreprise (ou auto-entreprise) et SARL

Il est possible de cumuler votre statut de micro-entrepreneur avec une société à responsabilité limitée, mais sous des conditions précises. Pour pouvoir cumuler micro-entreprise et SARL, vous devez être assimilé salarié dans la société. Cela dépend directement de votre position dans la gérance.

Pour cumuler SARL et micro, il faut donc faire partie d’une de ces trois catégories :

- Gérant égalitaire associé ;

- Gérant minoritaire associé ;

- Associé sans mandat social.

En revanche, si vous êtes gérant majoritaire, vous relevez du statut de travailleur non salarié (TNS). Et dans ce cas, le cumul avec une activité au régime micro est impossible.

Même lorsque le cumul est autorisé, il est fortement déconseillé d’exercer la même activité via votre micro-entreprise et votre SARL. Cela peut attirer l’attention de l’administration et créer des risques de requalification.

Avant de cumuler, vérifiez donc votre statut social et la cohérence globale de votre organisation. Un mauvais choix peut avoir des conséquences sociales et fiscales importantes.

Création d’une SARL familiale

Entreprendre en famille ne se résume pas à partager un projet : c’est aussi optimiser intelligemment sa fiscalité.

La SARL familiale permet aux membres d’un même foyer (parents, enfants, frères et sœurs, conjoints…) de s’associer pour exploiter une activité commune tout en bénéficiant d’un régime fiscal particulièrement avantageux.

En principe, une SARL est soumise à l’impôt sur les sociétés (IS). Il est possible d’opter temporairement pour l’impôt sur le revenu (IR), mais seulement pendant les cinq premiers exercices. Mais la SARL de famille fait exception : elle peut opter pour l’impôt sur le revenu sans limitation de durée.

Concrètement, cela signifie :

- imposition directe des bénéfices entre les mains des associés,

- possibilité d’imputer les déficits sur le revenu global,

- optimisation fiscale adaptée aux projets familiaux.

Autre avantage stratégique : sous certaines conditions (chiffre d’affaires, durée d’activité, nature de la plus-value), les plus-values de cession des titres peuvent être exonérées d’impôt, ce qui en fait un outil particulièrement intéressant pour préparer une transmission ou une revente.

La SARL de famille est donc bien plus qu’un simple statut : c’est un véritable outil d’organisation patrimoniale et fiscale.

Pour en savoir plus, consultez notre dossier sur la fiscalité des plus-values professionnelles.

Possibilité de créer une SARL unipersonnelle

Vous avez décidé de pousser l’indépendance à son paroxysme : vous entreprenez, et seul ! La SARL peut effectivement être constituée d’un seul associé. Il s’agit alors de l’EURL ou de la SARLU dont nous avons parlé plus haut.

Les modalités de création et les différentes étapes à respecter restent les mêmes que celles exposées précédemment.

Impliquer son conjoint dans l’activité professionnelle

Vous souhaitez impliquer votre conjoint dans l’exercice de l’activité, en limitant votre masse salariale tout en lui garantissant une certaine protection sociale ?

La SARL vous ouvre l’accès aux statuts de conjoint collaborateur et de conjoint associé.

Critères | Conjoint Collaborateur (limité à 5 ans) | Conjoint Associé (gérant ou salarié) |

|---|---|---|

Conditions d'accès | Marié, pacsé ou concubin. Travaille régulièrement dans l'entreprise sans rémunération. | Marié, pacsé ou concubin. Détient des parts sociales dans la société (SARL, SAS, etc.). |

Rémunération | Aucune. C'est un statut gratuit par définition. | Possible avec un contrat de travail (sous conditions) ou via les dividendes (selon les parts). |

Statut Fiscal | Pas d'imposition propre (puisque pas de revenu). Les cotisations sont déductibles du bénéfice de l'entreprise. | Imposition sur les dividendes (flat tax ou barème) et sur le salaire éventuel (Impôt sur le Revenu). |

Protection Sociale | Affilié au régime du chef d'entreprise (SSI). Cotise pour la retraite et l'invalidité-décès. | Affilié comme Travailleur Non-Salarié (TNS) ou Assimilé-Salarié (selon le mandat). |

Coût pour l'entreprise | Faible. Cotisations calculées sur une base forfaitaire ou un pourcentage du revenu du dirigeant. | Plus élevé. Dépend des dividendes versés ou du salaire réel. |

Responsabilité | Nulle (mandat restreint). Il agit au nom du chef d'entreprise, sans droit de vote en AG ou sur les parts. | Responsable à hauteur de ses apports dans le capital social. |

Vous en savez désormais plus sur la création d’une SARL, à vous de passer à l’action :

- Établissez vos priorités : le revenu ou la protection sociale ? L’ouverture aux investisseurs ou la stabilité de l’entreprise ?

- Comparez la SARL avec les différents statuts juridiques comme l’EURL, la SASU et la SAS

- Facilitez votre création en faisant appel à Dougs avec un premier rendez-vous juridique qui vous aide à choisir la bonne forme juridique pour votre projet

FAQ de la création de SARL

Comment créer une SARL gratuitement ?

Il n'est pas possible de créer une SARL gratuitement. En effet, même sans faire appel à un professionnel, la création d’une SARL implique le paiement de frais de publication, d'annonce légale, frais de greffe, et frais de Chambre de Métiers et de l’Artisanat.

Qu’est-ce qu’une société à responsabilité limitée ?

Une société à responsabilité limitée signifie que la responsabilité des associés se limite aux apports qu’ils ont réalisés. Ces apports peuvent être en numéraire, en nature ou en industrie. La valeur de ces apports est le montant maximal qui peut être mis en cause en cas de dettes, le plus souvent s’il y a une liquidation de la société.

SARL ou SAS : comment choisir ?

La SARL et la SAS répondent à des logiques différentes.

- En SARL, le gérant majoritaire relève du régime des travailleurs non salariés (TNS), avec des cotisations sociales souvent plus faibles. Le cadre juridique est sécurisé et encadré par la loi, ce qui convient bien aux projets familiaux ou entre associés stables.

- En SAS, le président est assimilé salarié, avec une protection sociale plus élevée. Les statuts sont très souples, ce qui facilite l’entrée d’investisseurs ou les projets à forte croissance.

En résumé, la SARL est souvent choisie pour sa stabilité et son coût social maîtrisé. La SAS séduit pour sa flexibilité et sa capacité à accompagner le développement.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus