Se connecter

Se connecterSAS ou SARL : quel statut est le plus avantageux pour le dirigeant ?

Vous êtes prêt à créer votre entreprise, votre projet prend forme, mais une question vous bloque : que choisir entre SAS (Société par Actions Simplifiée) et SARL (Société à Responsabilité Limitée) ?

Un choix décisif pour votre avenir d’entrepreneur. Derrière ces quatre lettres se cachent des règles juridiques, fiscales et sociales qui influenceront votre rémunération, vos charges et même la façon dont vous dirigez votre entreprise.

Choisir le bon statut, c’est construire un cadre qui soutient votre développement. Se tromper, c’est risquer des contraintes, des coûts imprévus ou une structure trop rigide pour votre projet.

Je vous explique ici, sans jargon, comment faire le bon choix entre la SAS et la SARL, selon votre profil, vos ambitions et vos besoins réels.

Ensemble, nous verrons :

- les bases juridiques pour comprendre la logique de chaque statut ;

- les différences concrètes dans la gestion et la protection sociale du dirigeant ;

- les impacts fiscaux sur vos revenus et vos dividendes ;

- et les critères clés pour choisir la forme la plus adaptée à votre projet.

- Les SAS et SARL sont deux formes juridiques populaires offrant des spécificités distinctes en termes de gestion, responsabilités et fiscalité.

- La SAS propose plus de flexibilité dans la rédaction des statuts, tandis que la SARL impose des règles plus strictes.

- Le choix entre SAS et SARL impacte le statut social du dirigeant, le traitement fiscal des dividendes et les cotisations sociales.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Définition et caractéristiques générales

Vous êtes au moment où tout commence : choisir la bonne structure pour votre entreprise. Je vous aide, en 3 repères clairs, à comprendre la logique, les atouts et les limites de la SAS et de la SARL, pour que votre choix repose sur des bases solides.

Qu’est-ce qu’une SAS et une SARL ?

La SAS et la SARL sont deux formes juridiques d’entreprise.

- La SAS, plus souple, s’adapte mieux aux projets évolutifs ou aux futures levées de fonds.

- La SARL est une structure encadrée par la loi, idéale pour les projets familiaux ou à taille humaine.

Les grandes différences à connaître dès le départ

Voici les points qui changent tout :

- Direction : une SARL a un ou plusieurs gérants, souvent associés ; une SAS est dirigée par un président, assimilé salarié, et peut également prévoir un directeur général.

- Capital social : libre dans les deux cas, mais la SAS peut créer plusieurs catégories d’actions.

- Fonctionnement : la SARL est réglementée, la SAS repose davantage sur les statuts.

- Nombre d’associés : minimum 1 pour les deux, mais la SARL peut devenir une SARL de famille à condition de compter au moins 2 associés, pour des avantages fiscaux.

En clair, la SAS et la SARL sont deux cadres juridiques pensés pour structurer votre entreprise, mais avec des logiques différentes :

- La SARL est une forme encadrée par la loi, idéale pour les projets familiaux ou les petites structures.

- La SAS, plus souple, s’adapte aux projets en croissance et aux levées de fonds.

Comment fonctionne votre société au quotidien : SAS ou SARL ?

Vous savez créer votre société, mais comment la faire tourner au jour le jour ? Direction, décisions, souplesse, le fonctionnement interne de la SAS et de la SARL influence votre confort de gestion et votre liberté d’action.

Une direction plus libre en SAS, plus encadrée en SARL

Dans une SAS, la direction est très flexible. Vous désignez un président, seul ou entouré d’autres organes de direction. Les statuts fixent les règles de décision et d’organisation. Cela permet d’intégrer facilement des investisseurs ou de faire évoluer la gouvernance.

En SARL, la gestion est plus réglementée. Elle repose sur un gérant, souvent un associé. Les décisions importantes se prennent en assemblée générale des associés selon des règles strictes.

Prise de décision et statut du dirigeant : deux visions opposées

Dans une SAS, les règles de prise de décision sont fixées librement dans les statuts. Le président relève du régime général de la Sécurité sociale, comme un salarié. Cela offre une protection sociale complète, mais un coût de cotisation plus élevé.

En SARL, le gérant majoritaire dépend du régime des indépendants, moins coûteux mais avec une protection plus limitée. Le gérant minoritaire ou égalitaire, lui, est assimilé salarié comme le président de SAS.

En résumé, la gestion d’une SAS est plus souple alors que celle d’une SARL est plus encadrée.

- En SAS, le président dirige librement selon les règles fixées dans les statuts. Vous pouvez créer d’autres organes de direction et accueillir facilement des investisseurs.

- En SARL, le gérant suit un cadre légal strict. Les grandes décisions passent par une assemblée générale des associés.

Côté statut du dirigeant :

- Le président de SAS, assimilé salarié, bénéficie d’une protection sociale complète, mais paie des cotisations plus élevées.

- Le gérant de SARL, travailleur non salarié, a des charges réduites, mais une protection plus limitée.

Quelles démarches pour créer votre SAS ou votre SARL ?

Vous êtes prêt à lancer votre entreprise, mais les formalités de création vous semblent floues. Je vous guide, en 4 étapes simples, pour comprendre les démarches, les coûts et les documents clés afin de créer votre SAS ou SARL sans stress ni erreur.

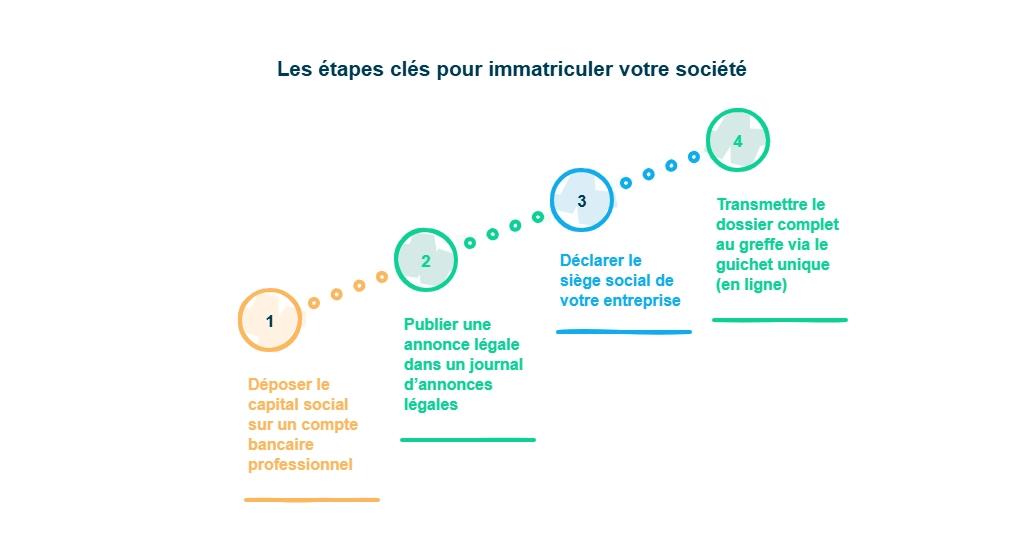

Les étapes clés pour immatriculer votre société

Créer une société, c’est d’abord rédiger vos statuts. Ce document fixe les règles du jeu entre associés et définit la direction de l’entreprise.Vous devrez ensuite :

- Étape 1 : Déposer le capital social sur un compte bancaire professionnel ;

- Étape 2 : Publier une annonce légale dans un journal d’annonces légales ;

- Étape 3 : Déclarer le siège social de votre entreprise ;

- Étape 4 : Transmettre le dossier complet au greffe via le guichet unique (en ligne).

Combien coûtent les formalités de création ?

Chaque étape de création entraîne des frais obligatoires :

- Annonce légale : entre 130 € et 200 € selon le département ;

- Frais de greffe : environ 40 € ;

- Dépôt du capital : gratuit, mais des frais bancaires peuvent s’ajouter ;

- Accompagnement professionnel : entre 150 € et 400 € selon la prestation.

En pratique, la création d’une SAS ou la création d’une SARL suit un parcours bien défini :

- Rédiger les statuts, base juridique de votre société.

- Déposer le capital social sur un compte professionnel.

- Publier une annonce légale pour informer officiellement de la création.

- Transmettre le dossier d’immatriculation via le guichet unique en ligne.

Côté coûts, prévoyez :

- Annonce légale : environ 130 à 200 € ;

- Frais de greffe : environ 40 € ;

- Frais bancaires éventuels pour le dépôt du capital ;

- Accompagnement professionnel (avocat, notaire, expert-comptable) : entre 150 et 400 €.

Quel capital prévoir pour votre SAS ou votre SARL ?

Vous vous demandez combien investir pour donner vie à votre société sans vous tromper. Je vous explique en 3 points essentiels comment fixer le montant, la nature et la structure de votre capital social pour inspirer confiance et assurer la stabilité de votre projet.

Capital social : règles et liberté selon le statut

Dans une SARL comme dans une SAS, il n’existe aucun capital minimum légal : 1 € suffit. Mais dans les faits, mieux vaut prévoir un montant cohérent avec votre activité.

- En SARL, le capital est divisé en parts sociales.

- En SAS, il est réparti en actions, ce qui offre plus de souplesse pour accueillir de nouveaux investisseurs.

- Vous pouvez aussi opter pour un capital variable, pratique si vous prévoyez des évolutions rapides, mais pas adapté à toutes les situations.

Les différents types d’apports possibles

Le capital peut provenir de plusieurs formes d’apport :

- Apports en numéraire : sommes d’argent déposées sur un compte bloqué (avec une attestation de dépôt des fonds).

- Apports en nature : biens matériels ou immatériels (véhicule, matériel, brevet), souvent évalués par un commissaire aux apports.

- Apports en industrie : savoir-faire ou compétences, valorisés dans les statuts mais sans créer de capital monétaire.

La libération des apports (versement effectif du capital) peut être partielle à la création et complétée plus tard, selon les besoins de trésorerie.

Dépôt, structure et crédibilité du capital social

Le dépôt du capital social est une étape essentielle pour créer votre société. Vous devez :

- Déposer les fonds sur un compte bloqué ouvert au nom de la société en formation (banque, notaire ou plateforme en ligne) ;

- Obtenir une attestation de dépôt des fonds, indispensable pour l’immatriculation ;

- Libérer au minimum 50 % du capital en numéraire à la création pour une SAS, et 20 % pour une SARL (le reste peut être versé dans les 5 ans).

Votre capital social minimum peut être symbolique : 1 € suffit en théorie. Mais en pratique, un capital trop faible limite la crédibilité de votre entreprise auprès des banques et partenaires.

Dans une SAS, le capital peut être organisé en catégories d’actions : certaines donnent droit à plus de dividendes, d’autres à plus de vote. En SARL, le capital est divisé en parts sociales, plus simples mais moins modulables.

En clair, le capital social représente la base financière et la crédibilité de votre société.

- Aucun minimum légal n’est imposé : 1 € suffit, mais un capital trop faible peut freiner la confiance des banques ou des investisseurs.

- En SARL, le capital est divisé en parts sociales ; en SAS, en actions, plus flexibles et adaptées à l’entrée de nouveaux associés.

- Vous pouvez aussi choisir un capital variable pour ajuster la structure selon l’évolution de votre activité. Nous vous conseillons de veiller à la cohérence de la variabilité du capital social avec votre activité et vos besoins.

Les apports peuvent être en :

- numéraire (sommes d’argent déposées sur un compte bloqué) ;

- nature (biens ou brevets, évalués par un commissaire aux apports) ;

- industrie (compétences, savoir-faire, sans apport d’argent).

Quelles sont vos obligations comptables en SAS ou en SARL ?

Vous avancez dans votre projet, mais la comptabilité reste pour vous une zone un peu floue. Je vous aide, en 3 repères pratiques, à comprendre les obligations, les documents clés et les différences de gestion entre la SAS et la SARL, pour piloter votre entreprise en toute conformité.

Des obligations comptables communes, mais un suivi différent

Que vous dirigiez une SAS ou une SARL, vous devez :

- Tenir une comptabilité régulière (en trésorerie ou en engagement selon votre taille) ;

- Établir chaque année un bilan comptable, un compte de résultat et une annexe ;

- Rédiger, si nécessaire, un rapport de gestion pour les associés ;

- Procéder au dépôt des comptes annuels auprès du greffe du tribunal.

Gestion administrative : ce qui change selon le statut

La SARL est plus encadrée : elle impose un formalisme strict (assemblées, décisions consignées, rapports).La SAS, elle, offre une souplesse administrative : les règles de fonctionnement et de publication sont fixées librement dans les statuts.

Côté paie :

- En SARL, le gérant non salarié ne reçoit pas de bulletin de paie.

- En SAS, le président, assimilé salarié, en reçoit un chaque mois.

En résumé, la comptabilité d’une SAS ou la comptabilité d’une SARL obéissent à des règles communes, mais leur gestion administrative diffère.

- Les deux doivent tenir une comptabilité régulière (en trésorerie pour les petites structures, en engagement pour les plus grandes).

- Chaque année, il faut établir les comptes annuels : bilan, compte de résultat et annexe, puis procéder au dépôt des comptes au greffe.

- Un rapport de gestion et une publication peuvent être exigés selon la taille de l’entreprise.

Côté administration :

- La SARL reste plus formelle, avec des assemblées et des procès-verbaux obligatoires.

- La SAS, elle, profite d’une souplesse statutaire : les règles de gestion sont définies librement.

Comment seront imposés vos revenus en SAS ou en SARL ?

Vous voulez savoir combien il vous restera réellement une fois les impôts payés. Je vous détaille, en 3 points clés, le fonctionnement fiscal, les taux d’imposition et l’impact des cotisations sociales pour que vous puissiez anticiper vos revenus selon la forme choisie.

L’imposition des bénéfices : société ou associés ?

La SAS est par défaut soumise à l’IS. Les bénéfices imposables sont taxés à :

- 15 % jusqu’à 42 500 € (taux réduit) ;

- 25 % au-delà (taux normal).

La SARL pluripersonnelle suit la même règle. En revanche, l’EURL est par défaut soumise à l’impôt sur le revenu (IR).Mais la SARL peut dans certains cas, opter pour l’IR, notamment si c’est une SARL de famille. Dans ce cas, les bénéfices sont imposés directement entre les mains des associés, selon leur part et leur tranche d’imposition.

Dividendes et cotisations sociales : un impact majeur sur vos revenus

Les dividendes versés en SAS sont soumis au prélèvement forfaitaire unique (PFU), aussi appelé flat tax, à 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux).Aucun travailleur non salarié (TNS) n’existe en SAS : le président est assimilé salarié, donc ses cotisations sociales sont plus élevées, mais sa protection est meilleure.

En SARL, le gérant majoritaire relève du régime des TNS. Les dividendes dépassant 10 % du capital social, des primes d’émission et de la moyenne annuelle du compte courant d’associé du gérant majoritaire sont soumis à cotisations sociales, ce qui peut augmenter la charge globale.

En clair, la SAS et la SARL n’imposent pas les bénéfices de la même manière.

- Par défaut, les deux sont soumises à l’IS : 15 % jusqu’à 42 500 € de bénéfices, puis 25 % au-delà.

- La SARL de famille peut opter pour l’impôt sur le revenu (IR) : les bénéfices sont alors directement imposés entre les mains des associés.

Côté rémunération et dividendes :

- En SAS, le président est assimilé salarié : ses cotisations sociales sont plus élevées, mais sa protection sociale est meilleure.

- Les dividendes sont soumis à la flat tax (30 %).

- En SARL, le gérant majoritaire, TNS, paie moins de charges, mais sa couverture est plus limitée.

- Les dividendes supérieurs à 10 % du capital, des primes d’émission et du compte courant d’associé moyen annuel du gérant majoritaire subissent aussi des cotisations sociales.

Quelle protection sociale pour le dirigeant en SAS ou en SARL ?

Vous savez que bien diriger, c’est aussi protéger votre santé et votre avenir. Je vous explique, en 3 repères clairs, les différences de statut, de cotisations et de couverture sociale entre le président de SAS et le gérant de SARL, pour choisir celui qui correspond le mieux à votre situation.

Le dirigeant de SAS : assimilé salarié, mieux protégé mais plus coûteux

En SAS, le président relève du régime général de la Sécurité sociale. Il est assimilé salarié, comme un cadre. Cela signifie :

- Une protection sociale complète (maladie, retraite, maternité, prévoyance) ;

- Mais des charges sociales plus élevées (environ 75 à 80 % du revenu net) ;

- Aucun droit à l’assurance chômage sauf cas particuliers.

Le gérant de SARL : travailleur non salarié, souple mais moins couvert

En SARL, le gérant majoritaire dépend de la Sécurité sociale des indépendants (SSI).Il a le statut de TNS. Conséquences :

- Des cotisations sociales moins élevées (environ 45 % du revenu) ;

- Une protection plus limitée, notamment en cas d’arrêt de travail ;

- Une gestion plus libre de sa rémunération.

Le gérant minoritaire ou égalitaire est, lui, assimilé-salarié, comme le président de SAS.

En résumé, le statut du dirigeant détermine son niveau de protection sociale et le coût de ses charges.

- En SAS, le président est assimilé salarié.

- Il relève du régime général de la Sécurité sociale, avec une protection complète (maladie, retraite, maternité).

- Ses cotisations sociales sont plus élevées (environ 75 à 80 % du revenu net).

- Il n’a pas droit au chômage, sauf cas particuliers.

- En SARL, le gérant majoritaire est TNS.

- Ses cotisations sont plus légères (environ 45 % du revenu).

- Sa protection est plus limitée, surtout en cas d’arrêt de travail.

- Le gérant minoritaire ou égalitaire est, lui aussi, assimilé salarié, comme le président de SAS.

Comment céder ou transmettre votre société : SAS ou SARL ?

Vous pensez déjà à faire évoluer ou à transmettre votre entreprise, mais les règles vous semblent floues. Je vous montre comment se déroule la cession des titres, les procédures d’agrément et les droits applicables, pour anticiper une transmission sereine et conforme.

SAS : une cession d’actions souple et rapide

Dans une SAS, les titres sont des actions. Leur cession est simple et peu encadrée par la loi :

- Les conditions de vente sont fixées librement dans les statuts ou un pacte d’actionnaires ;

- La clause d’agrément peut limiter l’entrée de nouveaux associés, mais elle est optionnelle ;

- L’acte de cession doit être enregistré auprès de l’administration fiscale, avec un droit d’enregistrement de 0,1 % du prix de vente.

Pour en savoir plus, voici un guide sur la cession d’actions en SAS.

SARL : une cession de parts sociales plus encadrée

En SARL, les titres sont des parts sociales, et leur cession est plus réglementée :

- Une procédure d’agrément est obligatoire pour tout nouvel associé extérieur ;

- Les associés existants doivent approuver la cession à la majorité fixée dans les statuts (souvent 50 % ou plus) ;

- L’acte de cession doit être rédigé par écrit et enregistré, avec un droit d’enregistrement de 3 %, après abattement selon le nombre de parts.

En clair, la transmission est plus simple en SAS et plus encadrée en SARL.

- En SAS, la cession d’actions est libre et rapide.

- Les conditions de vente sont fixées dans les statuts ou un pacte d’actionnaires.

- L’acte de cession doit être enregistré auprès du fisc, avec un droit d’enregistrement de 0,1 %.

- Cette souplesse facilite l’entrée de nouveaux investisseurs.

- En SARL, la cession de parts sociales exige une procédure d’agrément.

- Les associés doivent approuver l’entrée d’un nouveau membre (souvent à la majorité absolue).

- L’acte de cession, rédigé par écrit, est soumis à un droit d’enregistrement de 3 % après abattement selon le nombre de parts.

Voici un guide complet afin d’en savoir davantage sur la cession des parts sociales.

SAS ou SARL : quelle forme pour votre projet d’entreprise ?

Vous hésitez encore sur la forme juridique la plus adaptée à votre activité et à vos ambitions. Je vous aide, en 4 repères concrets, à comparer la flexibilité, la sécurité, la gestion et le profil idéal de chaque statut pour aligner votre choix avec la réalité de votre projet.

La SAS : flexibilité et ouverture pour les projets évolutifs

La SAS est la forme préférée des entrepreneurs ambitieux et des startups. Pourquoi ? Parce qu’elle offre une souplesse statutaire rare :

- Les règles de direction, de vote et de droits politiques sont fixées librement dans les statuts ;

- Vous pouvez accueillir facilement de nouveaux investisseurs (personnes physiques ou morales) ;

- Les catégories d’actions permettent d’adapter les droits financiers ou de vote à chaque associé.

La SARL : cadre sécurisé pour les projets familiaux ou stables

La SARL rassure par son fonctionnement encadré par la loi. Elle convient parfaitement aux petites structures, aux professions libérales ou aux projets familiaux.

- Les décisions sont prises selon des règles claires, inscrites dans la loi ;

- Les droits d’information des associés sont protégés ;

- Elle s’adapte bien aux apports en biens immobiliers, réalisés sous acte notarié ou sous seing privé selon la valeur.

Comment choisir la bonne forme pour votre projet ?

Le bon statut juridique dépend de la nature de votre projet et de votre profil d’entrepreneur. Voici les critères essentiels pour faire un choix éclairé :

- Nature du projet : activité commerciale, artisanale, ou innovante ? La SARL convient mieux aux entreprises traditionnelles ; la SAS, aux structures tournées vers la croissance.

- Nombre et type d’associés : la SAS facilite les associations entre personnes morales (autres sociétés), alors que la SARL s’adresse plus souvent aux personnes physiques (créateurs individuels ou familles).

- Souplesse ou encadrement : la SAS offre une grande liberté, mais demande une rédaction de statuts précis, souvent assistée par un expert. Vous pouvez y intégrer des clauses spécifiques (ex. : plafonnement des droits de vote).

- Niveau d’expertise de gestion : la SARL reste plus simple à administrer ; la SAS, plus technique, requiert un peu plus d’accompagnement juridique ou comptable.

En synthèse, le choix entre SAS et SARL dépend du profil de votre projet et de vos objectifs de croissance.

- La SAS séduit les entrepreneurs ambitieux : sa souplesse statutaire facilite l’entrée d’investisseurs et la création de catégories d’actions. Elle s’adapte aux projets innovants et aux levées de fonds.

- La SARL rassure par son fonctionnement encadré. Elle convient aux petites entreprises, aux professions libérales ou aux projets familiaux recherchant stabilité et sécurité.

- Le choix final dépend de votre activité, du type d’associés (personnes physiques ou morales), et de votre niveau d’expertise en gestion.

SAS ou SARL : quelle image renvoie votre entreprise ?

Vous savez qu’au-delà des chiffres, l’image que renvoie votre entreprise joue un rôle clé dans votre réussite. Je vous éclaire, en 3 points essentiels, sur la perception, la réputation et l’impact du statut juridique pour choisir la forme qui valorisera le mieux votre projet.

La SAS : une image moderne et tournée vers la croissance

La SAS séduit par sa flexibilité et son potentiel d’expansion. Elle est perçue comme une structure agile, capable de s’adapter rapidement aux aléas économiques et aux évolutions du marché.

- Le président de SAS, assimilé salarié, renvoie une image de stabilité et de professionnalisme ;

- Ce statut rassure souvent les investisseurs et les partenaires commerciaux ;

- La SAS est idéale pour les projets à forte croissance ou les entreprises à vocation nationale ou internationale.

La SARL : une structure perçue comme fiable et solide

La SARL incarne la stabilité et la prudence. Elle rassure particulièrement dans les secteurs traditionnels ou les entreprises familiales.

- Le gérant de SARL symbolise une gestion de proximité, centrée sur la sécurité et la durabilité ;

- Son cadre légal strict inspire confiance aux banques et aux partenaires locaux ;

- Sa protection sociale adaptée et ses charges sociales maîtrisées séduisent les dirigeants qui privilégient la régularité à la croissance rapide.

En clair, votre statut juridique influence directement la perception de votre entreprise sur le marché.

- La SAS projette une image moderne et ambitieuse. Sa flexibilité et son potentiel de croissance séduisent les investisseurs et les partenaires commerciaux. Le président, assimilé salarié, incarne une direction professionnelle et stable.

- La SARL, au contraire, évoque la fiabilité et la solidité. Son gérant représente une gestion de proximité, centrée sur la prudence et la durabilité. Son cadre légal strict rassure les banques et les entreprises familiales.

FAQ sur la SAS ou SARL

Comment céder ses parts ou actions ?

La procédure dépend du statut juridique choisi.

- En SAS, la cession d’actions est libre, sauf clause contraire dans les statuts ou le pacte d’actionnaires. Cette liberté facilite l’entrée d’investisseurs ou la transmission à un tiers.

- En SARL, la cession de parts sociales est encadrée. Elle nécessite souvent l’agrément des associés représentant au moins la moitié du capital. Cette règle protège la stabilité du groupe, mais ralentit les changements d’actionnaires.

SAS ou SARL : que choisir pour créer son entreprise ?

Le meilleur choix dépend de vos priorités, de votre projet, et de votre profil d’entrepreneur.

- Choisissez la SAS si vous cherchez avant tout de la souplesse.Vous définissez librement vos règles de fonctionnement, vous bénéficiez d’une image moderne, et vous pouvez accueillir facilement des investisseurs.Ce statut est idéal pour un projet en croissance (start-up, activité innovante, levée de fonds).Le président bénéficie d’une protection sociale complète, mais les charges sociales sont plus élevées.

- Choisissez la SARL si vous voulez un cadre sécurisant et encadré par la loi.Les règles sont claires : décisions en assemblée, gérance définie, agrément obligatoire pour céder des parts.C’est une forme rassurante pour les projets familiaux, artisanaux ou commerciaux.Le gérant majoritaire profite de cotisations sociales réduites, mais d’une protection plus limitée.

Quelle est la fiscalité d'une SAS et d'une SARL ?

La SAS est, par défaut, soumise à l’IS. La SARL pluripersonnelle est également soumise à l’IS par défaut, tandis que la SARL unipersonnelle (EURL) relève de l’IR, sauf option pour l’IS.

Cela signifie que c’est l’entreprise qui paie l’impôt sur ses bénéfices, avant de vous verser votre rémunération ou vos dividendes.

SAS ou SARL : quelles règles clés sur le capital et les apports ?

Le capital social définit la crédibilité et la répartition du pouvoir dans votre société. En SAS comme en SARL, il peut commencer à 1 € symbolique, mais un capital trop faible limite la confiance des banques et des investisseurs.

Le dépôt du capital s’effectue sur un compte bloqué (banque, notaire ou plateforme). Une attestation de dépôt des fonds est exigée pour l’immatriculation. Au moins 50 % des apports en numéraire doivent être libérés à la création en SAS, et 20 % en SARL, le reste devant être versé dans un délai de 5 ans.

Les apports en nature (matériel, brevet, véhicule) sont évalués par un commissaire aux apports. Les apports en industrie (savoir-faire, compétences) n’entrent pas dans le capital mais sont mentionnés dans les statuts.

- En SARL, le capital se divise en parts sociales.

- En SAS, il est constitué d’actions, avec la possibilité de créer des catégories d’actions pour moduler les droits de vote ou les dividendes.

Un capital variable permet d’ajuster facilement la structure en cas d’entrée ou de sortie d’associés, mais il n’est pas adapté à tous les projets et peut, dans certains cas, rassurer moins les établissements bancaires.

SAS ou SARL : quelles règles clés sur la comptabilité et l’administration ?

La comptabilité est obligatoire pour toutes les sociétés. Vous devez tenir une comptabilité régulière, selon votre taille :

- Comptabilité de trésorerie pour les petites structures (recettes et dépenses enregistrées à l’encaissement).

- Comptabilité d’engagement pour les entreprises plus grandes (charges et produits comptabilisés dès leur engagement).

Chaque année, vous devez établir vos comptes annuels : bilan, compte de résultat et annexe.Ces documents traduisent la santé financière de votre entreprise et servent au dépôt des comptes au greffe du tribunal. Un rapport de gestion et une publication peuvent aussi être exigés selon votre taille.

Côté paie :

- En SARL, le gérant non salarié ne reçoit pas de bulletin de paie.

- En SAS, le président, assimilé salarié, en reçoit un chaque mois.

- Optez pour la SAS si vous privilégiez la flexibilité des statuts et une gestion moins contraignante.

- Préférez la SARL si vous souhaitez un cadre juridique plus structuré et un coût social réduit sur les salaires.

- Analysez l'impact fiscal et social des dividendes pour les associés majoritaires avant de choisir.

- En cas de doute, n'hésitez pas à solliciter les experts Dougs pour vous accompagner dans votre choix stratégique.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus