Se connecter

Se connecterFiscalité des dividendes : les règles à connaître pour éviter les erreurs

La fiscalité des dividendes est un point clé à maîtriser si vous cherchez à optimiser votre rémunération et à équilibrer impôts et revenus. En France, les dividendes sont soumis par défaut à la flat tax, aussi appelée prélèvement forfaitaire unique (PFU). Mais ce n’est pas la seule option : sur demande, ils peuvent être à la place soumis à l’impôt sur le revenu, avec un abattement de 40 %. Alors, quel régime fiscal choisir pour vos dividendes ? Dans quels cas la flat tax est-elle plus avantageuse que l’IR ? Quand verser vos dividendes et à quel moment payer l’impôt ? Est-il nécessaire de se faire accompagner par un expert-comptable lors de ses premiers versements de dividendes ?

Dans cet article, je vous explique comment fonctionne la flat tax sur les dividendes, ses avantages, ses limites, et surtout comment faire le bon choix selon votre situation.

- La fiscalité des dividendes en France repose sur la flat tax de 30%, mais un abattement de 40% peut s'appliquer sous certaines conditions.

- Les dividendes nécessitent une distribution décidée lors d'une assemblée générale et sont calculés après dotation aux réserves.

- Différentes impositions s'appliquent selon le statut de l'associé, entre prélèvement forfaitaire et barème progressif.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Qu'est-ce que la flat tax sur les dividendes et qui est concerné ?

La flat tax, aussi nommée prélèvement forfaitaire unique (PFU) est l'imposition par défaut des dividendes en entreprise. Ce régime d'imposition permet d'appliquer un pourcentage fixe (31,4%)au montant des dividendes. Il a été instauré par la réforme de la fiscalité de 2018.

La flat tax s'applique dans toutes les sociétés qui permettent le versement de dividendes, mais peut être remplacée par une imposition à l'impôt sur le revenu (IR) sur option.

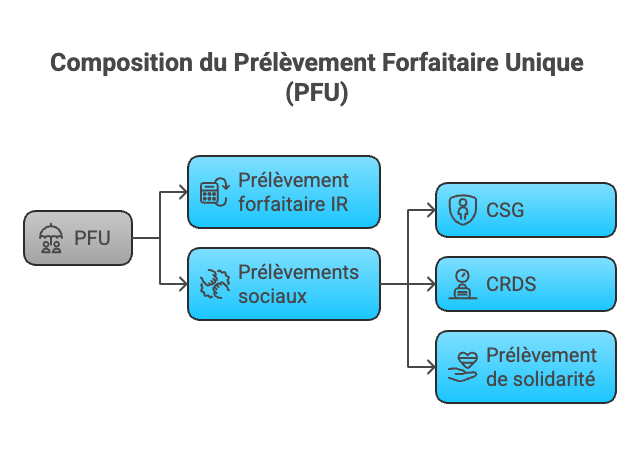

PFU : définition, taux et composition

Le prélèvement forfaitaire unique (PFU) qui s'applique aux dividendes est en vérité composé de deux taxes :

- Prélèvement forfaitaire au titre de l'IR (12,8%)

- Prélèvements sociaux (18,6%)

Les prélèvements sociaux, dans le détail, sont composés de :

- 10,6% de Contribution sociale généralisée (CSG)

- 0,5% de Contribution pour le remboursement de la dette sociale (CRDS)

- 7,5% de prélèvement de solidarité

Évolution et réforme Macron depuis 2018

L'imposition des dividendes a connu une grande évolution avec la réforme de 2018 sur la fiscalité :

- Avant 2018, tous les dividendes étaient imposés au barème progressif de l'impôt sur le revenu (IR) avec déduction forfaitaire de 40%

- Avant 2018, les prélèvements sociaux s'appliquaient séparément de l'IR (environ 15,5%)

Voici ce qui a changé depuis 2018 :

- La loi de finance a instauré le prélèvement forfaitaire unique (à partir du 1er janvier 2018) de 31,4% sur les dividendes depuis 2026

- La part imposable à l'IR du PFU bénéficie d'un abattement de 40%

- Le PFU est perçu en prélèvement à la source, par l'établissement payeur du dividende, et régularisé par la suite

Simulateur : Versement de dividendes

Flat tax ou barème progressif : comment choisir ?

Si la Flat tax est l'imposition par défaut des dividendes en entreprise, il est possible de choisir l'imposition au barème de l'IR. Dans certains cas (début d'activité, base d'imposition faible, dividendes réduits), ce barème progressif de l’impôt sur le revenu peut s’avérer plus intéressant que le prélèvement forfaitaire unique (PFU) de 31,4%.Depuis le 1er Janvier 2026, un ajustement du taux de la CSG est entré en vigueur dans le cadre de la loi de financement de la Sécurité sociale pour 2026. Il vise spécifiquement les revenus financiers dits "purs" tels que :

- Les dividendes ;

- Les plus-values mobilières (actions, obligations) ;

- Les produits de placement non exonérés.

L'augmentation n'est pas rétroactive pour le versement des dividendes qui a eu lieu au cours de l'année civile 2025

Le taux de CSG a été relevé de 9,2% à 10,6%, soit une augmentation de 1,4 points par rapport à l’année précédente. Le montant des prélèvements sociaux passe de 17,2% à 18,6%, portant le total du PFU à 31.4%.

Le barème progressif de l'IR a néanmoins l'inconvénient d'être réévalué chaque année, voici le barème de 2025 (applicable aux revenus perçus en 2024).

Seuils d'imposition | Taux d'imposition à appliquer sur la tranche imposable |

|---|---|

Jusqu'à 11 497 € | 0 % |

De 11 498 € à 29 315 € | 11 % |

De 29 316 € à 83 823 € | 30 % |

De 83 824 € à 180 294 € | 41 % |

Plus de 180 294 € | 45 % |

À savoir : le choix du barème progressif est irrévocable et s’appliquera à l’ensemble de vos revenus de capitaux mobiliers.

Pourquoi un abattement de 40 % sur les dividendes ?

L'abattement forfaitaire de 40% sur les dividendes a été instauré pour éviter "une double imposition" en cas d'option à l'IR. En effet, les dividendes sont imposés en tant que bénéfices à la société (à l'IS), puis sont imposés après versement à l'entrepreneur ou associé (à l'IR). Pour réduire cette charge d'imposition, le gouvernement français a instauré un abattement qui diminue la base imposable du foyer.

L'abattement forfaitaire de 40% s'applique sur le montant total des dividendes pour une imposition à l'IR, mais elle ne s'applique pas au montant de la Flat Tax, y compris la part imposable au titre de l'IR (soit 12,8%).

Voici un tableau récapitulatif sur l’IR et la Flat Tax sur les dividendes :

| Critère | Imposition au barème de l’IR | Imposition à la Flat Tax (PFU) |

|---|---|---|

| Principe d’imposition des dividendes | Dividendes imposés au barème progressif de l’impôt sur le revenu | Dividendes soumis au prélèvement forfaitaire unique |

| Objectif du dispositif | Limiter la double imposition IS + IR via un abattement | Simplifier l’imposition avec un taux forfaitaire unique |

| Abattement forfaitaire de 40 % | Oui, appliqué sur le montant brut des dividendes | Non, aucun abattement applicable |

| Base imposable à l’IR | Dividendes – 40 % d’abattement | Dividendes bruts (sans abattement) |

| Taux d’imposition à l’IR | Taux marginal d’imposition du foyer | 13,0 % inclus dans la Flat Tax |

| Prélèvements sociaux | 18,4 % sur le montant brut | 18,4 % inclus dans la Flat Tax |

| Fiscalité globale | Variable selon le taux marginal d’imposition après abattement | Forfaitaire à 31,4 % (13,0 % IR + 18,4 % PS) |

Impact de la CSG déductible

Il est possible de déduire la CSG payée sur les dividendes du résultat fiscal, mais cela dépend du régime d'imposition choisi par l'entrepreneur. On vous détaille les deux cas ci-dessous.

Imposition au prélèvement forfaitaire (flat tax) avec IR

À partir du 1er janvier 2026, les prélèvements sociaux passent de 17,2% à 18,6% :

- 10,6% de CSG (au lieu de 9,2%)

- 0,5% de CRDS

- 7,5% de Prélèvement de Solidarité

Par défaut, les dividendes sont soumis au prélèvement forfaitaire d’impôt sur le revenu de 12,80% et les prélèvements sociaux au taux de 18,6% (flat tax à 30%).

Lorsque la CSG est appliquée sur un revenu exonéré d’impôt sur le revenu et de cotisations sociales ou sur un revenu qui a bénéficié du prélèvement forfaitaire unique de 31,4%, elle est intégralement non-déductible.

Option pour l’imposition des dividendes au barème progressif de l’IR

Si le dirigeant choisit l'imposition des revenus de capitaux mobiliers (dont dividendes) au barème progressif de l’impôt sur le revenu, il peut déduire une partie de la CSG.

Au barème progressif de l'IR, la CSG payée est déductible du revenu global imposable à hauteur de 6,80%.

La dispense d’IR sur les dividendes

Vous pouvez être dispensé du prélèvement forfaitaire d’impôt sur le revenu (12,8 %) lors du versement de vos dividendes si votre revenu fiscal de référence (RFR) de l’avant-dernière année ne dépasse pas :

- 50 000 € pour une personne seule (célibataire, divorcée ou veuve),

- 75 000 € pour un couple soumis à imposition commune.

Cette dispense concerne uniquement la part “IR” du prélèvement forfaitaire unique (PFU).Les prélèvements sociaux de 18,6 % restent dus, sans exception.

Attention : La dispense ne supprime pas l’impôt, elle permet seulement d’éviter le prélèvement de 12,8 % au moment du versement des dividendes.

L’impôt sur le revenu sera :

- soit calculé ultérieurement lors de votre déclaration annuelle (mai / juin de l’année suivante),

- soit régularisé en fonction de l’option choisie (flat tax ou barème progressif de l’IR).

Vous devez formuler une demande de dispense au plus tard le 30 novembre de l'année précédant celle du versement.

Pour en bénéficier, vous devez :

- faites une demande écrite auprès de l’établissement payeur (votre société),

- au plus tard le 30 novembre de l’année précédant le versement des dividendes,

en attestant sur l’honneur que vous respectez les conditions de revenu.

Simulateur et calcul pratique de l'imposition

Calcul des dividendes

Une fois l’obtention du résultat de l’exercice et la constitution des réserves légales et statutaires, vous déterminerez les dividendes avec le calcul suivant :

Dividendes = Bénéfice – dotation aux réserves – besoins de l’exercice suivant

En dehors des 5 % réglementaires liés à la dotation aux réserves, une entreprise a l’autorisation de verser la quasi-totalité de son bénéfice à ses associés au titre des dividendes. Cependant, dans la pratique, le montant des dividendes se décide en fonction des besoins exprimés par le gérant dans son rapport de gestion.

Bien entendu, le montant des dividendes versés à chaque associé se calcule au prorata de leurs parts dans le capital social.

Calcul flat tax : méthode et exemples

Concernant la flat tax, appliquée par défaut sur les dividendes, le calcul est très simple :

Flat tax = montant des dividendes bruts X 31,4%

Dans le détail, vous pouvez calculer séparément l'IR et les prélèvements sociaux :

IR = 12,8% X montant des dividendes bruts

Prélèvements sociaux = 18,6% X montant des dividendes bruts

Calcul barème progressif avec abattement

Pour le barème progressif à l'IR, le calcul est plus complexe que la flat tax. En effet, il faut d'abord calculer le montant du taux d'abattement. Montant de l'abattement = montant des dividendes bruts X 40%

Ensuite, il faut soustraire ce montant des dividendes, puis multiplier par le taux d'IR applicable, qui dépend de la tranche d'imposition du foyer fiscal (voir tableau des tranches de l'IR ci-dessus).

IR = montant des dividendes après abattement X Taux marginal d'imposition (selon revenu du foyer fiscal)

À savoir : l’administration applique elle-même l’abattement pour le calcul du revenu net imposable. Voyons ce calcul avec un exemple concret.

Exemple de calcul des dividendes au barème progressif de l’IR

Un entrepreneur perçoit 10 000 € de dividendes bruts et son foyer fiscal est imposé dans la tranche à 30 % (taux marginal d’imposition).

Calcul de l’abattement de 40 %

10 000 € × 40 % = 4 000 €

Détermination de la base imposable à l’IR

10 000 € – 4 000 € = 6 000 €

Calcul de l’impôt sur le revenu

6 000 € × 30 % = 1 800 € d’IR

Calcul des prélèvements sociaux (taux 2026 : 18,4 %)

Les prélèvements sociaux sont calculés sur le montant brut des dividendes :

10 000 € × 18,4 % = 1 840 €

Fiscalité totale sur les dividendes

1 800 € (IR) + 1 840 € (prélèvements sociaux) = 3 640 €

Soit un taux global d’imposition de 36,4 %.

Pour faire un calcul précis, rendez-vous sur notre outil de simulation sur le versement de dividendes.

Comment déclarer les dividendes soumis à la flat tax ?

Lors du versement des dividendes par l'entreprise, la déclaration 2777 (déclaration de revenus de capitaux mobiliers) implique deux étapes :

- Etape 1 :La société procède au paiement de 31,4% au titre du PFU, par anticipation (12,8 % d’IR + 18,6 % de prélèvements sociaux).

- Etape 2 : Le PFU (Flat Tax) est ensuite reversé au Trésor public

Voyons comment la société déclare ces dividendes.

Déclaration 2025 : obligations et formulaires

Après un versement de dividendes la société doit :

- Déclarer les dividendes et reverser le PFU prélevé à la source par le formulaire 2777 sur le site impots.gouv.fr

- Respecter le délai légal : avant le 15 du mois suivant celui du versement

Après un versement de dividendes, le dirigeant ou associé concerné doit, lors de la période de déclaration de l’IR (mai/juin) :

- Ajouter les dividendes bruts à la déclaration de l'IR (formulaire n°2042) en case 2DC

- En cas d'option au régime de l'IR, il faut cocher la case 2OP

Attention : les cases de la déclaration peuvent changer d’une année à l’autre.

Prélèvement forfaitaire non libératoire déjà versé

Le prélèvement forfaitaire non libératoire déjà versé correspond à la flat tax de 31,4 % prélevée à la source par la société lors du versement des dividendes, puis reversée à l’administration fiscale.

Ce prélèvement devient non libératoire lorsque la personne qui perçoit les dividendes opte pour l’imposition au barème progressif de l’impôt sur le revenu.

Dans ce cas, la flat tax n’est plus un impôt définitif, mais un acompte d’impôt qui sera régularisé lors de la déclaration annuelle.

Lorsque l’option à l’IR est exercée (case 2OP), l’administration fiscale :

- applique l’abattement de 40 % sur les dividendes bruts déclarés ;

- intègre le montant net après abattement aux autres revenus imposables du foyer ;

- calcule l’impôt selon le barème progressif de l’IR (0 %, 11 %, 30 %, 41 %, 45 %) ;

- impute la part IR de 12,8 % déjà prélevée lors du versement des dividendes, considérée comme un acompte d’impôt.

Deux situations sont possibles :

- Si l’impôt final est supérieur à l’acompte de 12,8 % déjà versé ��→ vous devrez payer le complément.

- Si l’impôt final est inférieur à l’acompte de 12,8% déjà versé → l’administration procédera à un remboursement du trop-perçu.

Il est possible d’anticiper le paiement ou le remboursement en réalisant une simulation, notamment en cochant la case 2OP lors de votre déclaration de revenus.

Option barème progressif : case 2OP

La case 2OP doit être cochée par l’entrepreneur ou l’associé percevant des dividendes s’il souhaite opter pour l’imposition au barème progressif de l’impôt sur le revenu, en remplacement de la flat tax (PFU).

Cette option :

- permet de bénéficier de l’abattement de 40 % sur les dividendes ;

- permet de déduire 6,8 % de CSG du revenu global ;

- mais elle est globale et irrévocable pour l’année, et s’applique à l’ensemble des revenus de capitaux mobiliers.

Fiscalité selon le statut juridique

Dividendes en SARL et gérance majoritaire

Pour les dividendes en SARL, une proportion significative des bénéfices perçus par les Travailleurs Non Salariés (TNS) est assujettie aux cotisations sociales de la sécurité sociale des indépendants (SSI) intégrée au régime général, tout comme le serait un salaire. Cependant, il est important de garder à l'esprit les points suivants :

- Ces charges sociales supplémentaires sont prises en considération pour la protection sociale du dirigeant, couvrant notamment l'indemnisation maladie et la pension de retraite.

- De plus, elles sont déductibles du résultat fiscal de la société, ce qui réduit son Impôt sur les Sociétés (IS).

- La CSG/CRDS sur ces dividendes sera calculée à un taux de 9,7%, plutôt que de 17,2%.

Le statut fiscal des dividendes

En ce qui concerne la fiscalité du dirigeant, l'intégralité des dividendes est considérée comme des revenus de capitaux mobiliers. Les dividendes sont donc soumis à l'impôt sur le revenu, avec le choix entre un prélèvement forfaitaire unique de 12,8% (31,4% avec les prélèvements sociaux) ou le barème progressif après abattement de 40%.

Cette distribution engendre des cotisations sociales supplémentaires durant l'année de la distribution.

La surtaxe des dividendes en SARL

Le gérant majoritaire en SARL doit intégrer dans la base de calcul de ses cotisations sociales la partie de ses dividendes supérieure à 10% du capital social, des primes d’émission et des apports en compte courant d’associé. La portion inférieure en est exemptée.

Pour calculer cette "taxe" supplémentaire, voici la formule :

Dividendes bruts versés – (10% X (quote-part de capital social + sommes versées en compte courant d’associé + primes d’émission))

Naturellement, la totalité des dividendes est soumise à l'impôt sur le revenu, soit au barème progressif, soit au prélèvement forfaitaire de 12,8%.

SASU et président : flat tax ou IR ?

Pour rappel, la SASU (Société par Actions Simplifiée Unipersonnelle) est une société unipersonnelle en SAS. Dans une SASU assujettie à l’IS, le Président et actionnaire unique peut se rémunérer par le versement annuel de dividendes en qualité d’actionnaire, si l’entreprise réalise un bénéfice.

En termes de fiscalité des dividendes en SASU, deux modes d’imposition sont possibles pour l’actionnaire unique de SASU personne physique : la flat tax ou le barème progressif en fonction du taux d’imposition.

EURL et associé unique

Voyons les deux cas situations possibles en EURL, à l’IR et l’IS :

- En cas d'EURL à l'IR, il n'y a pas de dividendes à distribuer, puisque tous les bénéfices sont versés automatiquement à l’associé unique.

- En cas d'EURL à l'IS, le versement de dividendes est possible, avec application du PFU (31,4%) ou barème de l'IR en option (selon la tranche d'imposition).

Ici, comme pour la fiscalité en SARL, s'il s'agit d'un gérant majoritaire, la règle des 10% s'applique. Il est donc nécessaire de payer des cotisations sociales sur la fraction dépassant 10% du capital social + primes d'émission + montant versé au compte courant d'associé.

Cas particuliers et optimisations avancées

Holding et régime mère-fille

Alors comment fonctionne la fiscalité des dividendes quand ils sont versés d'une société à l'autre, c'est-à-dire en holding ? Tout dividende perçu par les personnes morales est soumis à l’IS, comme les autres produits perçus par la société. Cependant, la holding permet de bénéficier d’une quasi-exonération d’imposition sur les dividendes. Il s’agit du régime mère-fille dont je vous explique le fonctionnement ci-dessous

Exonération pour les personnes morales

Pour la distribution de dividendes d’une société dénommée fille à sa société dénommée mère, il n’y a plus de taxation hormis une quote-part de 5%. Cet avantage du régime mère-fille demande de respecter des conditions :

- Société mère et filiale soumises à l’impôt sur les sociétés (IS) ou à un impôt équivalent.

- Détention d’au moins 5 % du capital de la filiale.

- Engagement de conservation des titres pendant au moins 2 ans.

- Les titres détenus par la société mère doivent revêtir la forme nominative

Exemple de calcul d’imposition en régime mère-fille

Prenons un exemple avec une société A en filiale et une société B en holding. Nous supposons une distribution de 100 000 euros de la société A vers la société B (cette dernière détenant A à hauteur de 15%).

Le coût pour B sera égal à : 100 000 x 5% (quote-part à retenir) x 15% (taux supposé d’IS). Soit une somme de 750 euros en tout. Cela revient à une taxation de 0,75%.

Néanmoins, pour bénéficier de ce régime mère-fille, il convient que la société mère détienne au moins 5% du capital de la fille. En cas de détention d’une société étrangère, ce taux est supérieur.

À savoir : il n’est pas nécessaire de détenir 50% d’une société pour être une société mère.

SELARL et professions libérales

Similaires aux règles d'une SARL, les dividendes versés par une SELARL (ou autre SEL) à un associé exerçant l’activité libérale dans la société sont soumis aux cotisations sociales. Ces cotisations sociales s'appliquent à la portion excédant 10 % du capital social + primes d’émission + sommes versées en compte courant d’associé.

Dividendes supérieurs 10% du capital social

Pour résumer, la règle d'imposition des dividendes supérieurs à 10% de capital social + les primes d'émission et sommes versées au compte courant d'associé s'applique comme ceci :

- Jusqu’au seuil de 10 % du capital social, les dividendes peuvent échapper à l’assiette des cotisations sociales (mais restent soumis aux prélèvements sociaux classiques).

- La partie excédentaire est requalifiée en revenu professionnel non salarié (TNS), et est soumise aux cotisations sociales selon le régime des indépendants (de 30 à 45% selon le PASS).

Cette règle s’applique essentiellement lorsque l’associé est gérant majoritaire ou exerce l’activité dans la société d’exercice libéral ou SEL (donc redevable de cotisations TNS).

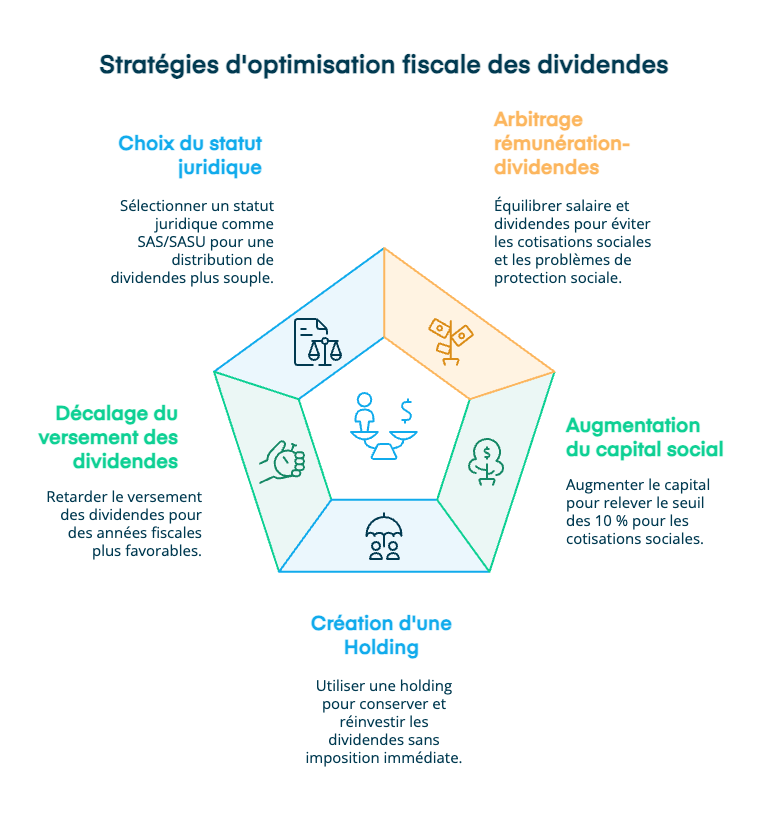

Stratégies pour optimiser la fiscalité des dividendes

Il existe plusieurs leviers pour réduire l’imposition des dividendes, dont certains dépendent directement de la forme juridique de l’entreprise et du statut social du dirigeant. Voici les principaux réflexes à connaître :

Arbitrer entre rémunération et dividendes

En SARL ou EURL à l’IS, une part des dividendes peut être assujettie aux cotisations sociales au-delà de 10 % du capital social, des primes d’émission et des comptes courants d’associé. Un bon équilibre entre salaire et dividendes permet d’éviter cette requalification, ainsi que certains effets liés à la protection sociale (notamment la PUMA).

Augmenter le capital social pour relever le seuil des 10 %

En augmentant le capital (ou en structurant différemment les apports), vous pouvez augmenter mécaniquement le seuil au-delà duquel les dividendes sont soumis aux cotisations sociales TNS.

Créer une holding pour capitaliser les dividendes

La mise en place d’une holding permet de conserver les dividendes dans une société mère, souvent sous le régime mère-fille (quasi-exonération), afin de les réinvestir (immobilier, croissance externe, matériel, etc.) sans imposition immédiate à titre personnel.

Décaler le versement des dividendes dans le temps

Les bénéfices peuvent être laissés en réserve et distribués ultérieurement, par exemple lors d’un exercice moins rentable ou d’une année où la fiscalité personnelle est plus favorable.

Choisir un statut juridique adapté à la stratégie de rémunération

Contrairement à la SARL ou l’EURL, la SAS / SASU n’est pas soumise à la règle des 10 %, ce qui peut rendre la distribution de dividendes plus lisible et plus souple sur le plan social.

Éviter la double imposition

Pour limiter la double imposition, d’abord au niveau de la société (impôt sur les sociétés), puis au niveau du dirigeant ou de l’associé (impôt sur le revenu), plusieurs stratégies peuvent être mises en place :

- Conserver les bénéfices dans la société Tant que les bénéfices ne sont pas distribués, ils ne subissent aucune imposition à titre personnel. Ils peuvent être utilisés pour financer le développement de l’entreprise ou sécuriser la trésorerie.

- Centraliser les bénéfices dans une holding En cas de détention via une holding, les dividendes peuvent bénéficier du régime mère-fille (quasi-exonération à 95 %) et être réinvestis sans taxation immédiate au niveau du dirigeant.

- Utiliser un Plan d’Épargne en Actions (PEA), sous conditions Les dividendes perçus via un PEA ne sont pas soumis à l’impôt sur le revenu tant qu’ils restent dans le plan. Après 5 ans, les retraits bénéficient d’une exonération d’IR, seuls les prélèvements sociaux restant dus.Attention : toutes les sociétés ne sont pas éligibles au PEA.

- Choisir un statut juridique adapté à sa stratégie de rémunération En SAS ou SASU, les dividendes ne sont pas soumis aux cotisations sociales, contrairement à la SARL ou l’EURL, où la fraction dépassant 10 % du capital social peut entraîner une double imposition fiscale et sociale.

FAQ de la fiscalité des dividendes

Quel est le taux de la flat tax appliqué sur les dividendes ?

La flat tax sur les dividendes est de 31,4%, composée de 18,6% de cotisations sociales et 12,8% d’impôt sur le revenu.

Peut-on choisir entre la flat tax et le barème progressif de l’impôt sur le revenu pour l’imposition des dividendes ?

Oui, il est possible de choisir, sur option et sous conditions, le barème progressif de l’IR en lieu de la flat tax. Il suffit de cocher la case 2OP dans la déclaration de revenus.

L’abattement de 40 % s’applique-t-il toujours sur les dividendes ?

Non. L’abattement de 40% s’applique uniquement dans le cas de l’option au barème progressif de l’IR. La flat Tax (31,4%) ne permet pas de bénéficier d’un abattement de 40% sur le montant brut des dividendes.

- Assurez-vous que votre société a clôturé un exercice avant de distribuer des dividendes.

- Vérifiez que les capitaux propres sont positifs et que le capital est entièrement libéré.

- Convoquez une assemblée générale pour décider de la distribution des dividendes.

- Choisissez entre la flat tax et le barème progressif pour l'imposition des dividendes.

- Profitez de l'abattement de 40% si les conditions sont remplies.

- Pour les personnes morales, explorez le régime mère-fille pour une quasi-exonération.

Si vous souhaitez optimiser la fiscalité de vos dividendes, n'hésitez pas à contacter les experts Dougs.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus