Se connecter

Se connecterLa holding : un outil pour structurer et développer un groupe

Vous avez plusieurs entreprises et un besoin de structurer votre activité ? Besoin d’optimiser votre gestion et votre fiscalité entre vos activités ? La création d’une société holding vous permet de structurer un groupe, de centraliser la détention de titres et de mieux piloter les flux financiers entre plusieurs entreprises. Selon vos objectifs (développement, investissement, transmission ou optimisation fiscale), elle peut être un levier de croissance, mais cela demande une bonne connaissance des règles avant de se lancer.

Régime mère-fille, intégration fiscale, effet de levier financier, holding passive ou animatrice, obligations fiscales et comptables, avantages et inconvénients : je vous explique tout sur la holding.

- Une holding est une société mère regroupant plusieurs sociétés pour optimiser leur gestion.

- Elle peut être passive (détention de participations) ou active (animation et services aux filiales).

- Les avantages incluent des économies d'échelle, une meilleure négociation financière, et des régimes fiscaux favorables.

- Les holdings facilitent aussi la transmission patrimoniale et familiale.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Définition : qu'est-ce qu'une holding ? À quoi sert-elle ?

Une holding est une société dont l’objectif principal est de détenir des participations (actions ou parts sociales) dans d’autres sociétés, appelées filiales. On parle alors de société mère.

Selon vos objectifs, la holding peut avoir deux rôles principaux :

- Détenir et gérer des titres uniquement (holding passive)

- Optimiser et piloter un groupe via une activité de services rendus aux filiales (holding active ou animatrice)

En pratique, la holding permet donc de structurer un groupe de sociétés, de centraliser certaines décisions et d’organiser les flux financiers entre les entités.

En France, il n’existe pas de statut juridique spécifique pour les groupes de sociétés.

- Sur le plan juridique, une société est considérée comme filiale lorsqu’une autre société détient plus de 50 % de son capital.

- Sur le plan fiscal, la logique est différente : il suffit que la société mère détienne au moins 5 % du capital d’une autre société pour bénéficier du régime mère-fille, sous conditions.

C’est pourquoi la notion de holding repose toujours sur une relation claire entre une société mère et une ou plusieurs sociétés filiales, même si les seuils varient selon l’objectif recherché.

Quels sont les différents types de holding ? Quelles différences de fonctionnement ?

Il existe plusieurs types de sociétés holding, selon le rôle qu’elles jouent au sein du groupe et leur niveau d’intervention auprès des filiales.

1. La holding passive (ou patrimoniale)

La holding passive a pour seule activité la détention de participations dans d’autres sociétés.

- Elle perçoit des dividendes ;

- Elle n’intervient pas dans la gestion des filiales ;

- Elle ne facture aucun service ;

- Elle est souvent utilisée dans une logique patrimoniale (organisation, détention, transmission).

C’est la forme la plus simple de holding, mais aussi la plus limitée en matière d’avantages fiscaux.

2. La holding active

La holding active détient des participations et exerce une activité commerciale, généralement au profit de ses filiales.

Concrètement, elle peut :

- facturer des prestations de services (management fees) : comptabilité, RH, finance, stratégie, informatique…

- centraliser certaines fonctions supports du groupe

- jouer un rôle opérationnel dans l’organisation du groupe

Une holding active est une vraie société opérationnelle, avec du chiffre d’affaires et des obligations correspondantes (TVA, justification des prestations, cohérence économique).

3. La holding animatrice

La holding animatrice est une qualification fiscale, et non une forme juridique spécifique.

Elle se caractérise par :

- une participation active à la conduite de la politique du groupe

- un contrôle effectif des filiales

- la fourniture, le cas échéant, de services internes aux filiales

Cette qualification ouvre droit à des avantages fiscaux majeurs, notamment :

- le Pacte Dutreil (réduction jusqu’à 75 % des droits de mutation lors d’une transmission)

- certains dispositifs de réduction d’impôt

Points clés à retenir

- Une holding active peut être animatrice si elle remplit les critères fiscaux

- Une holding animatrice n’est pas forcément une holding active au sens commercial

- Une holding passive ne peut pas être animatrice

La qualification de holding animatrice est très surveillée par l’administration fiscale : elle doit être réelle, documentée et cohérente dans le temps.

Simulateur : Création de holding

Quels sont les avantages et inconvénients à créer une holding en France ?

Une société holding offre de nombreux avantages et intérêts, qu’ils soient de nature juridique, opérationnelle, financière, patrimoniale ou encore fiscale.

Pourquoi créer une entreprise holding ? Les intérêts juridiques de faire une holding

L’avantage juridique principal d’une société holding est la centralisation du patrimoine au sein d’une seule et même entité. Ainsi, toutes les sociétés d’une même personne physique peuvent être détenues par une société holding.

De même, en holding, la transmission est favorisée et l’enfant d’un associé peut prendre indirectement le contrôle de sociétés opérationnelles détenues par la société holding, via une prise de participation dans cette dernière.

Juridiquement, la constitution d’une société holding permet également l’entrée de nouveaux associés, tout en conservant le contrôle de la société détenue par la holding.

Enfin, au sein d’un groupe, l’existence d’une société holding permet d’assurer une politique uniforme à toutes les entités du groupe, tout en maintenant l’autonomie juridique de chaque société qui le compose.

Création holding : les intérêts sur le plan opérationnel

Créer une holding qui chapeaute plusieurs sociétés opérationnelles permet avant tout de structurer l’organisation du groupe et de gagner en efficacité au quotidien.

La holding peut centraliser les fonctions supports communes aux différentes filiales, comme par exemple :

- la comptabilité et la gestion financière ;

- l’administratif ;

- les ressources humaines ;

- l’informatique ou les outils internes.

Cette mutualisation évite les doublons entre sociétés et permet de réaliser des économies d’échelle, tout en harmonisant les méthodes de travail au sein du groupe.

Dans ce cadre, la société holding et les filiales peuvent conclure des conventions de management fees.

Le principe est simple : la holding facture aux filiales les prestations de services réellement rendues (direction, gestion, pilotage, fonctions support). Ces facturations correspondent généralement à des frais de gestion.

L’objectif n’est pas uniquement financier, mais aussi organisationnel : les filiales bénéficient de compétences centralisées, tandis que la holding est rémunérée de manière cohérente pour son rôle au sein du groupe.

Grâce à cette organisation, chaque société détenue par la holding peut profiter :

- de méthodes de gestion communes ;

- d’outils partagés ;

- d’une vision stratégique unifiée.

Lorsque la holding assure le pilotage interne de la stratégie du groupe et exerce un contrôle effectif sur ses filiales, elle peut alors prétendre au statut de holding animatrice.

Cette qualification est particulièrement intéressante, car elle ouvre la porte à des avantages fiscaux spécifiques, que nous détaillerons dans la suite de l’article.

Quel est l'intérêt financier d'avoir une société holding ?

L'intérêt financier de la constitution d’une société holding concerne l'acquisition d'une société opérationnelle. En effet, plutôt que d'acheter directement la société, on utilise la holding pour financer l’achat d’une société :

- La holding contracte un emprunt remboursé par les dividendes distribués par la société cible opérationnelle appartenant à la société holding.

- Pour que cet avantage financier soit effectif, la société cible opérationnelle doit être bénéficiaire afin de pouvoir distribuer des dividendes.

- Chaque société a vocation à développer son activité. Il est primordial de pouvoir obtenir les financements nécessaires à un développement effectif.

- La société holding a un pouvoir de négociation plus important vis-à-vis des établissements de crédit, avec des conditions de financement plus avantageuses.

De plus, la holding qui dispose d’une trésorerie suffisante peut également se substituer aux établissements financiers. Dans ce cas, il s'agit d'un financement intragroupe qui évite l'endettement bancaire et conserve les dettes et créances dans le groupe.

Constituer un montage en holding : les intérêts fiscaux

Une société holding permet l’application de certains régimes fiscaux de faveur. Voici les principaux !

Le régime d’intégration fiscale

Bien que les groupes de sociétés n’aient pas de personnalité juridique, leur existence est reconnue dans certains cas et notamment en fiscalité.

Le régime d’intégration fiscale permet à une société holding dite “tête de groupe” d’être seule redevable de l’impôt sur les sociétés pour l’ensemble du groupe formé avec les sociétés détenues.

Ce régime entraîne principalement l’application de deux mécanismes favorables :

- La soumission à l’impôt sur les sociétés d’un résultat global, permettant ainsi la compensation immédiate de résultats bénéficiaires et de résultats déficitaires ;

- La neutralisation des dividendes intra-groupe, plus-values intra-groupe, provisions sur créances et titres intra-groupe, et certaines charges et produits internes (exonération d’impôts à hauteur de 99%).

Cependant, le régime d’intégration n’est pas sans inconvénients. En effet, les conditions sont strictes.

Par exemple, la société holding mère doit détenir au minimum 95 % du capital des filiales, toutes les sociétés doivent bien entendu être soumises à l’impôt sur les sociétés, les sociétés du groupe doivent clôturer leurs exercices à la même date, etc.

Le régime mère-fille

Il s’agit d’un régime optionnel, qui permet à la société holding de bénéficier d’une quasi exonération des dividendes reçus de ses filiales, puisque les dividendes sont exonérés à hauteur de 95 %. Il peut se combiner avec le régime d’intégration fiscale présenté ci-dessus. Dans le cadre du régime d’intégration, l’exonération s’élève à 99 % du montant des dividendes.

En pratique, le régime mère-fille évite que les bénéfices des filiales détenues par la société holding mère soient soumis à une double imposition à l’impôt sur les sociétés, d’abord au niveau de la filiale société opérationnelle puis, lors de leur distribution, au niveau de la société mère.

Pour l’application du régime mère-fille, plusieurs conditions doivent être réunies :

- La société holding mère et les sociétés détenues doivent être soumises à l’impôt sur les sociétés ;

- Les titres détenus par la société holding mère doivent être détenus en pleine propriété ou en nue-propriété (exclusion des titres détenus en usufruit) ;

- Les titres détenus par la société holding mère doivent représenter au moins 5 % du capital de la société filiale si celle-ci est en France ;

- Les titres de participation doivent être détenus pendant un délai minimum de deux ans.

La réduction d’impôt

Il est possible de bénéficier d’une réduction d’impôt de 25 % en contrepartie d’un versement réalisé lors d’une souscription au capital d’une PME.

Ce dispositif s’applique également lorsque la souscription est effectuée au capital d’une société holding animatrice.

Une holding animatrice est assimilée, sur le plan fiscal, à une société exerçant une activité économique réelle (industrielle, commerciale, artisanale, agricole ou libérale).

Concrètement, une holding animatrice :

- participe activement à la conduite de la politique du groupe ;

- contrôle ses filiales ;

- rend, le cas échéant et à titre interne, des services (administratifs, juridiques, comptables, financiers ou immobiliers).

C’est cette activité d’animation qui permet à la holding de remplir les conditions exigées pour bénéficier de la réduction d’impôt.

L’associé qui souscrit au capital d’une holding animatrice peut bénéficier d’une réduction d’impôt de 25 % du montant versé, à condition que l’ensemble des critères légaux soient respectés.

Autrement dit, investir au capital d’une holding animatrice permet à la fois :

- de renforcer la structure financière du groupe ;

- et de réduire immédiatement son impôt.

Le bénéfice du dispositif fiscal d’apport-cession

L’apport-cession est un dispositif qui permet à l’associé de personne physique d’apporter les titres de sa société opérationnelle à une société holding constituée à cet effet, et dont il détient le contrôle.

L’avantage fiscal de cette opération est le report de l’imposition de la plus-value qui pourrait être dégagée. En effet, l’apport des titres de la société opérationnelle est en principe assimilé à une cession, ce qui implique l’imposition de la plus-value.

La société holding doit conserver les parts apportées pendant un délai de 3 ans, sinon elle doit s’engager à réinvestir au moins 60 % de la somme issue de la vente de la société qui lui a été apportée.

Les inconvénients de la holding

La holding ne présente pas uniquement des avantages. C’est un outil puissant, mais qui implique des coûts, une complexité de gestion et des risques qu’il est essentiel d’anticiper avant de se lancer.

1. Un coût de création et de gestion plus élevé

Créer une holding implique la création d’une société supplémentaire, avec des conséquences directes sur les frais :

- frais de création (statuts, annonces légales, immatriculation) ;

- frais comptables et fiscaux additionnels ;

- parfois des coûts juridiques pour sécuriser les montages intragroupes.

Une holding n’est rentable que si elle apporte un véritable gain économique ou fiscal par rapport à une structure simple.

2. Une complexité de gestion accrue

La holding est efficace uniquement si son fonctionnement est rigoureusement encadré.

Cela suppose notamment :

- des statuts clairs et adaptés au fonctionnement du groupe ;

- des conventions intragroupes formalisées (management fees, gestion de trésorerie, remontée de dividendes…) ;

- une justification économique réelle de chaque flux financier.

Sans cette rigueur, la holding devient une source de complexité… sans réel bénéfice.

3. Des risques fiscaux et économiques à ne pas sous-estimer

Les principaux avantages fiscaux de la holding (régime mère-fille, intégration fiscale, apport-cession…) sont soumis à des conditions strictes :

- seuils de participation à respecter ;

- détention des titres sur une durée minimale ;

- cohérence entre la structure juridique et la réalité économique.

Par ailleurs, l’équilibre financier du montage repose souvent sur la capacité des filiales à générer des bénéfices et à distribuer des dividendes. Si une filiale devient déficitaire, le modèle peut rapidement perdre son intérêt.

4. Une gouvernance plus exigeante

La holding implique une organisation collective du pouvoir :

- chaque société du groupe doit avoir un dirigeant ;

- les décisions stratégiques doivent être coordonnées ;

- les règles de vote (majorité, unanimité), de cession de titres ou de sortie d’associés doivent être prévues dès le départ.

En l’absence de règles claires, la gouvernance peut devenir un facteur de blocage, notamment lorsque plusieurs associés sont impliqués.

Des intérêts différents selon les objectifs de création de la holding

Les intérêts de la holding patrimoniale

Il est possible de créer une holding à des fins patrimoniales. En effet, la société holding peut avoir pour objet la détention des titres de différentes sociétés, et constituer le patrimoine de l’associé.

La société holding permettra de gérer plus facilement son patrimoine réuni dans une même entité et permettra également de préparer la transmission du patrimoine en question. Pour en savoir plus, consultez notre guide sur la holding patrimoniale.

Les intérêts de la holding familiale

La société holding peut constituer un outil permettant la transmission de sa société à ses enfants.

En effet, la société holding familiale peut être intéressante dans la situation d’un dirigeant qui souhaite prochainement prendre sa retraite et aimerait que ses enfants reprennent la direction de la société.

L’intérêt de la holding familiale peut également être de limiter les droits de mutation à titre gratuit. Il est en effet possible de bénéficier d’une exonération de droits de mutation (pacte Dutreil) en cas de transmissions à titre gratuit des parts de la société holding. En revanche, il est primordial que la société holding soit animatrice et donc qu’il ne s’agisse pas d’une société holding passive, qui aurait pour seule activité la détention de participations. Consultez nos articles sur la holding familiale et la transmission via holding pour en savoir plus.

Les intérêts de la holding animatrice

Une holding animatrice est généralement constituée dans le but d’animer ses filiales. En pratique, cela consiste en la participation active à la conduite de la politique du groupe et au contrôle de ses filiales et, le cas échéant et à titre purement interne, la fourniture de services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

Les effets de levier de la holding

La holding offre des leviers uniques pour investir et réduire la fiscalité de toutes les entreprises du groupe. Voici un rappel de chacun de ces leviers disponibles dès la création de votre holding.

Le levier financier avec LBO : leverage buy-out

Sous le terme leverage buy-out ou LBO se cache un mécanisme qui permet de rembourser l'investissement rapidement après un apport de titres. C'est le principe même de la holding de faire remonter les bénéfices des filiales vers la société mère. Schématiquement, voilà comment fonctionne ce levier financier :

- La holding emprunte pour acheter les titres d’une société cible (la “filiale”).

- Dans un second temps, elle rembourse la dette grâce aux dividendes remontés par cette filiale.

- On parle alors de “LBO” (Leverage Buy-Out) : un rachat financé partiellement par emprunt.

Attention : le LBO demande d’assurer une rentabilité importante pendant plusieurs années pour être un succès. N’hésitez pas à consulter un expert-comptable pour connaître la faisabilité d’un projet LBO.

Le levier fiscal : régime mère-fille et déductions

La fiscalité de la holding, comme nous l'avons montré dans cet article, est un grand levier de croissance pour l'entreprise. Elle permet d'équilibrer les bénéfices et déficits, de conserver les bénéfices pour les réinvestir et d’alléger la fiscalité pour tout le groupe. En résumé, voici les trois facteurs clés de ce levier :

- Régime mère-fille : les dividendes versés par la filiale à la holding sont quasi exonérés d’impôt (à 95 %).

- Intérêts d’emprunt déductibles : la holding peut déduire fiscalement les intérêts liés au prêt d’acquisition.

- Intégration fiscale : si les sociétés sont dans le même groupe fiscal, les bénéfices et pertes se compensent, ce qui réduit l’impôt global du groupe.

Le levier juridique de la holding

Créer une holding permet de :

- isoler les risques de la société opérationnelle (si la filiale rencontre des difficultés, le patrimoine de la holding reste préservé),

- regrouper plusieurs participations (acquisitions multiples, diversification),

- faciliter la transmission (donation de parts de la holding plutôt que de chaque société),

- accueillir des investisseurs à un niveau central, sans diluer la société opérationnelle.

Le levier économique

La holding n'est pas qu'un montage financier réalisé pour économiser sur l'imposition. Elle permet de mettre en commun les moyens, et cela participe à la réduction des charges d'exploitation. En holding, vous pouvez donc :

- centraliser certains services (comptabilité, gestion, marketing, RH…),

- réaliser des économies d’échelle,

- accroître le pouvoir de négociation avec les fournisseurs et partenaires,

- favoriser les synergies commerciales entre les filiales.

Vous pouvez consulter notre guide sur les avantages et inconvénients de l’effet de levier.

Comment créer une holding ? Quel statut choisir ?

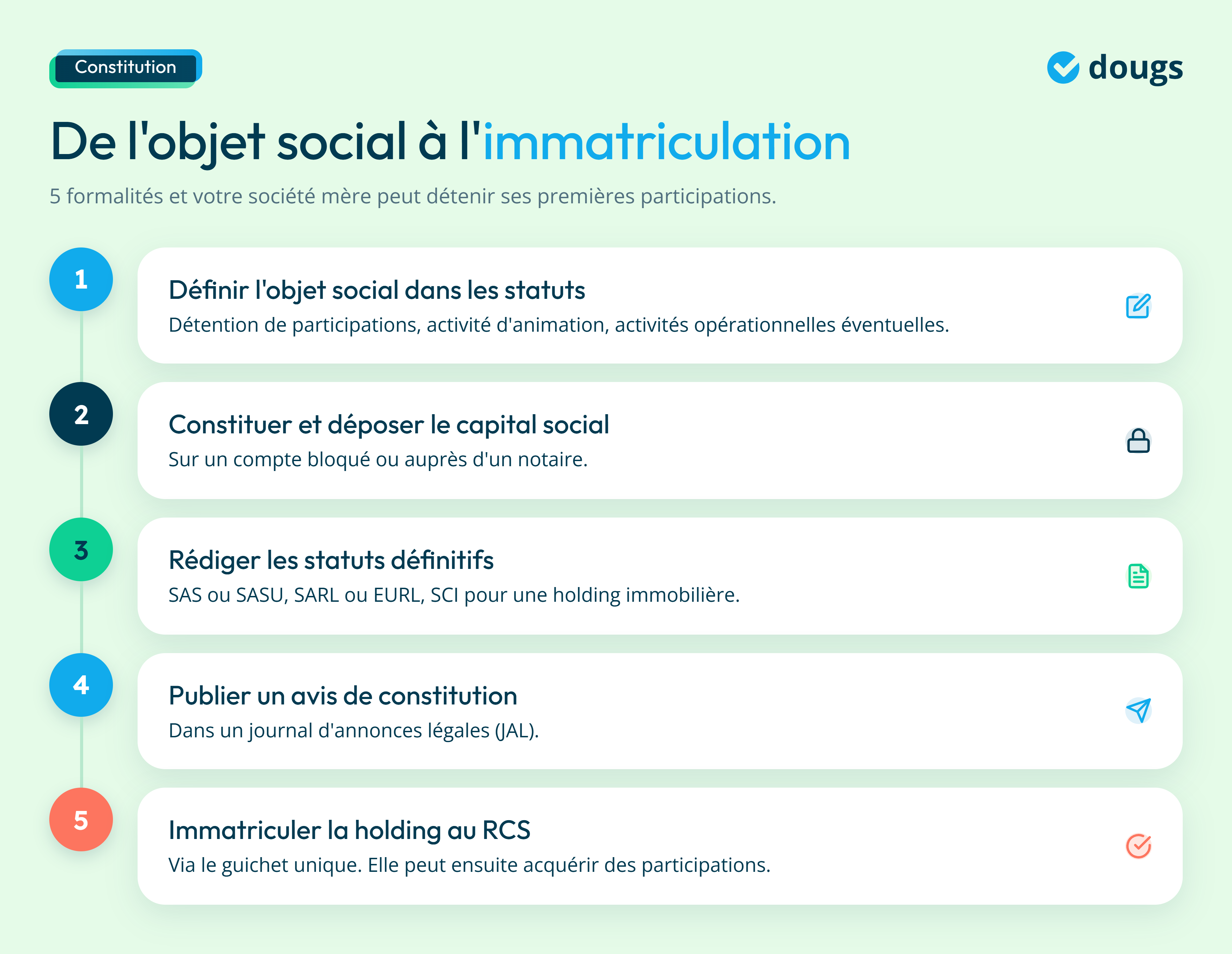

La création d’une holding suit globalement les mêmes étapes que la constitution de n’importe quelle société, avec quelques particularités liées à son objet social. Il faut tout d’abord choisir la forme juridique adaptée. La SAS ou la SASU sont privilégiées pour la possibilité d’être au régime assimilé-salarié avec plus de protection sociale que le régime travailleur non-salarié (TNS). La SARL ou l’EURL sont choisies pour réduire l’imposition sur la rémunération. Enfin, dans le cas d’une holding immobilière, la SCI est souvent envisagée, pour centraliser votre patrimoine et faciliter sa transmission.

Concrètement, pour constituer une holding, vous devez :

- Définir l’objet social dans les statuts, en précisant :

- la détention de participations,

- Le cas échéant, l’activité d’animation de la holding,

- Le cas échéant, les activités opérationnelles de la holding.

- Constituer le capital social et le déposer au choix :

- sur un compte bloqué

- auprès d’un notaire.

- Rédiger les statuts définitifs de la société.

- Publier un avis de constitution dans un journal d’annonces légales (JAL).

- Procéder à l’immatriculation de la holding au registre du commerce et des sociétés (RCS) via le guichet unique.

Une fois la holding immatriculée, elle peut acquérir des participations dans d’autres sociétés, que ce soit par apport ou par achat, ou encore être créée directement comme associée d’une nouvelle filiale. Ainsi, elle devient un outil structurant pour organiser un groupe, optimiser sa fiscalité, renforcer sa capacité d’investissement et préparer la transmission d’un patrimoine professionnel.

Envie de vous lancer ? Consultez notre guide de la création de holding.

Quel est le coût de création d'une holding ?

Le montant à prévoir varie largement selon l’interlocuteur qui s’occupe de votre création d’entreprise. Dans certains cas, les honoraires de cabinets juridiques ou comptables peuvent atteindre plusieurs milliers d’euros. Chez Dougs, les coûts de création d’une holding sont transparents avant de prendre votre décision. Nos juristes vous guident dans la mise en place de votre holding, que ce soit lors de la création de votre société ou une fois celle-ci déjà constituée.

Les obligations comptables en holding

Pour une holding sous forme de société, il est nécessaire de bien connaître vos obligations comptables :

- conserver au moins 10 ans toutes vos pièces comptables ;

- enregistrer les mouvements (achats, ventes, etc.) de manière chronologique ;

- réaliser votre inventaire, au moins une fois par an, afin de recenser et valoriser les biens et les dettes de l’entreprise (cela peut passer par quelques dépréciations de vos titres de participation) ;

- établir les comptes annuels à la fin de chaque exercice (bilan comptable, compte de résultat et annexe) ;

- transmettre votre liasse fiscale à l’administration ;

- réaliser le dépôt des comptes annuels auprès du greffe du tribunal de commerce si vous exercez sous forme de société.

Exemple pratique de montage juridique

Prenons l'exemple d'une SARL holding animatrice. L'activité de la SARL est centrée sur l'animation et la gestion d'un groupe de sociétés (facturation de prestations de direction, stratégie, marketing…). L'entrepreneur détient 100 % des parts de ses deux filiales :

- Filiale 1 : SAS Communication Lyonnaise (activité : agence digitale).

- Filiale 2 : SARL Événements Rhône-Alpes (activité : organisation d’événements professionnels).

Fonctionnement

Son fonctionnement est une chaîne vertueuse entre la société mère qui gère les filiales (service comptable, administratif, financier…), et les filiales opérationnelles qui génèrent un revenu constant pour l'investissement :

- La holding SARL pilote la stratégie du groupe, centralise la comptabilité et gère les budgets.

- Elle facture des prestations à ses deux filiales.

- Les bénéfices sont remontés sous forme de dividendes, ou réinvestis dans une nouvelle activité.

- À terme, la dirigeante peut transmettre la holding à ses enfants.

Avantages fiscaux et patrimoniaux utilisés

Au-delà des avantages de gestion, le montage profite de nombreux avantages fiscaux et pour la transmission qui s'appliquent à cet exemple :

- Régime mère-fille sur les dividendes (exonération à 95 %).

- Intégration fiscale possible : les pertes d’une filiale peuvent compenser les bénéfices d’une autre.

- Transmission facilitée : grâce au régime Dutreil, les parts de la holding peuvent bénéficier d’un abattement de 75 % sur leur valeur en cas de donation ou succession.

- Gestion centralisée : trésorerie, investissements et gouvernance regroupés.

- Créez une holding pour centraliser la gestion de plusieurs sociétés et optimiser la fiscalité.

- Choisissez entre une holding passive ou animatrice en fonction de vos objectifs.

- Utilisez la holding pour mutualiser les fonctions support et bénéficier de l'effet de levier financier.

- Profitez des régimes fiscaux avantageux comme l'intégration fiscale et le régime mère fille.

- Pensez à la holding pour faciliter la transmission de votre patrimoine professionnel ou familial.

Et si vous souhaitez passer à l’action sereinement, Dougs peut vous accompagner dans la création et gestion de votre holding.

FAQ des intérêts et avantages de la holding

Peut-on créer une holding avec un capital social de 1 euro ?

Oui, la loi permet de créer une holding avec un capital social de 1 euro. Toutefois, un capital plus élevé est souvent recommandé pour renforcer la crédibilité financière et faciliter les relations avec les banques et partenaires (clients, fournisseurs).

Quels sont les principaux inconvénients ou risques liés à la création d’une holding ?

La création d’une holding entraîne des coûts supplémentaires (juridiques, comptables, administratifs) et une gestion plus complexe. Une mauvaise structuration peut aussi remettre en cause certains avantages fiscaux. Ces risques peuvent être évités en faisant appel à un expert-comptable comme Dougs pour guider votre création et gérer votre comptabilité.

Une holding peut-elle détenir des participations dans des sociétés situées à l’étranger ?

Oui, une holding peut détenir des participations dans des sociétés étrangères. Il faut toutefois tenir compte des règles fiscales internationales et des conventions fiscales applicables.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus