Se connecter

Se connecterHolding passive : une solution fiscale efficace pour vos participations ?

Vous avez entendu parler de la holding passive comme d’un “levier d’optimisation”, mais entre la taxe sur la valeur ajoutée (TVA), les dividendes, la transmission et les règles fiscales applicables, difficile de savoir si ce montage est réellement adapté à votre situation.

Et c’est une question légitime : une structure mal cadrée peut vous faire perdre du temps, de l’argent ou vous priver d’avantages concrets (dividendes moins taxés, transmission plus simple, etc.).

Dans ce guide, je vais vous expliquer d’abord ce qu’est une holding passive et à quoi elle sert, puis je vais vous détailler ses avantages et ses limites, avant de la comparer avec la holding active et de passer aux étapes pour créer votre holding.

- Une holding passive détient des participations dans d’autres sociétés sans gérer leur activité.

- Elle centralise vos titres, simplifie la gestion et optimise la fiscalité des dividendes grâce au régime mère-fille (95% exonérés).

- En contrepartie, elle n’exerce généralement pas d�’activité économique taxable : pas d’assujettissement à la TVA (donc pas de récupération) et, en principe, pas d’accès au pacte Dutreil ni à certains dispositifs de transmission réservés à des holdings exerçant une activité.

Pour savoir si elle correspond à votre situation et éviter les erreurs classiques, lisez la suite du guide.

Définition : qu'est-ce qu'une holding passive ?

Avant d’aller plus loin, commençons par comprendre ce qu’est une holding passive et ce qu’elle fait réellement. C’est ce qui vous permettra, ensuite, de savoir si ce montage correspond à votre situation et de ne pas le confondre avec une holding active.

À quoi sert une holding passive ?

Une holding passive est une société qui a un rôle surtout patrimonial. Elle détient des participations (des parts ou actions) dans une ou plusieurs sociétés, souvent appelées ses filiales.

Concrètement, elle sert principalement à :

- regrouper vos participations dans plusieurs entreprises au même endroit ;

- centraliser vos titres pour simplifier la gestion ;

- organiser les flux financiers, notamment la remontée des dividendes ;

- structurer un projet de transmission (par exemple dans un cadre familial), en transmettant les parts de la holding plutôt que celles des sociétés opérationnelles.

Elle est particulièrement adaptée si vous souhaitez structurer vos investissements sans intervenir dans l’opérationnel.

Et surtout, une holding passive n’intervient pas dans la gestion quotidienne ou la stratégie des sociétés dans lesquelles elle détient des parts.

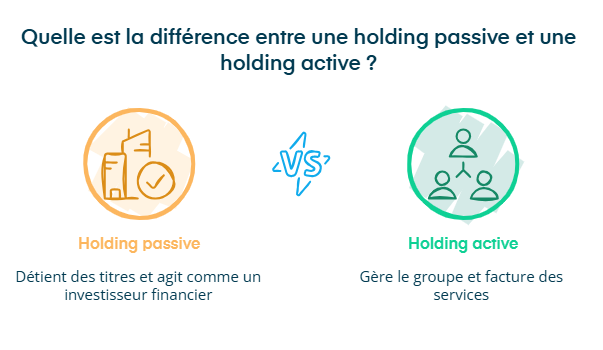

Quelles différences de fonctionnement entre une holding passive et une holding active ?

Il ne faut pas confondre holding passive et holding active.

- Holding passive : elle détient des titres et agit comme un investisseur financier. Elle ne pilote pas les filiales au quotidien.

- Holding active : en plus de détenir des titres, elle gère le groupe. Elle exerce une activité économique réelle. Elle peut donc :

- facturer des prestations aux filiales (administratif, comptable, financier, juridique, etc.) ;

- et/ou exercer une activité propre en facturant des clients tiers ;

- être assujettie à la TVA (selon la nature des opérations).

Si vous voulez en savoir plus, je vous invite à consulter notre article sur la holding active.

Pour faire simple, une holding passive sert à détenir et centraliser vos participations. Elle peut aider à structurer la gestion des titres, la remontée des dividendes et permettre d’organiser une transmission en logeant les titres dans une holding.

Une holding active, elle, gère et peut fournir des services aux filiales : ce n’est pas le même fonctionnement.

Quels sont les avantages et les inconvénients de la holding passive ?

Maintenant que la définition est claire, passons au point que vous attendez souvent le plus : ce que vous gagnez vraiment avec une holding passive et ce qu’elle ne permet pas.

L’idée, ici, c’est de vous aider à peser le pour et le contre, simplement.

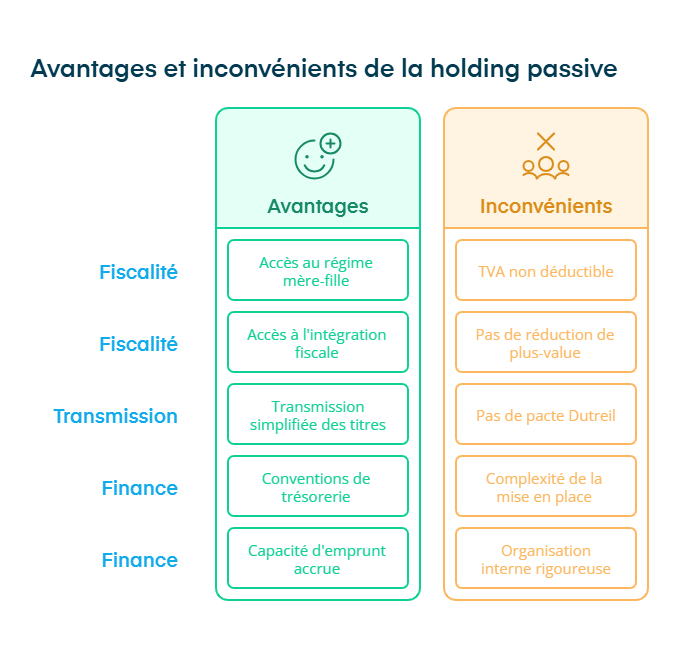

Les avantages de la holding passive

En créant une holding passive, vous bénéficiez de 5 avantages :

- Accès au régime mère-fille permettant de réduire la taxation sur les remontées de dividendes.

- Accès au régime d'intégration fiscale pour unifier la fiscalité du groupe. Ce régime permet de consolider les résultats fiscaux de toutes les sociétés du groupe, compensant ainsi les bénéfices et les déficits, ce qui peut réduire le montant total de l'impôt sur les sociétés.

- Transmission simplifiée et à moindre coût de vos titres. La transmission des parts de la holding est plus facile et peut bénéficier d'avantages fiscaux, notamment en matière de droits de succession.

- Mise en place de conventions de trésorerie pour gérer les finances du groupe de sociétés. La holding peut gérer de manière centralisée la trésorerie des différentes filiales, optimisant ainsi les ressources financières et facilitant les investissements internes.

- Capacité d'emprunt accrue, facilitant par exemple l'acquisition d'une société. La holding peut obtenir des financements plus facilement et à des conditions avantageuses, grâce à la consolidation des actifs et des revenus des filiales.

Quels sont les inconvénients de la holding passive ?

Bien que la holding passive offre de nombreux avantages, elle présente aussi des inconvénients.

Mettre en place une holding peut être complexe et requiert souvent l'intervention d'experts en droit des sociétés, ce qui peut entraîner des coûts supplémentaires.

La gestion d'une holding demande également une organisation interne rigoureuse (suivi des flux, obligations, comptabilité) pour éviter les erreurs de gestion et maximiser le retour sur investissement.

De plus, certains bénéfices fiscaux sont réservés aux holdings actives et/ou animatrices :

- Taxe sur la valeur ajoutée (TVA). La holding passive n’est en principe pas assujettie à la TVA, empêchant ainsi la déduction de la TVA payée sur les achats de biens et services.

- Absence de réduction de la plus-value résultant de la cession de titres lors d’un départ à la retraite.

- Pacte Dutreil. Impossibilité de bénéficier de l'abattement de 75% sur les droits de mutation à titre gratuit lors de la cession de titres sociaux.

En clair, la holding passive peut alléger la fiscalité sur les dividendes, unifier la fiscalité du groupe et mieux structurer la trésorerie et le financement. Elle peut aussi rendre la transmission plus simple à organiser en centralisant vos titres.

En contrepartie, sa création et sa gestion demandent plus de rigueur et peuvent coûter plus cher. Enfin, elle donne accès à moins d’avantages qu’une holding animatrice, notamment sur la TVA et certains dispositifs de transmission.

Comment créer une holding passive ?

Si la holding passive vous semble pertinente au vu de ses avantages et de ses limites, l’étape suivante consiste à voir comment la créer et quels points de vigilance anticiper.

Je vais d'abord vous présenter les montages possibles, puis les étapes clés de création, dans l’ordre.

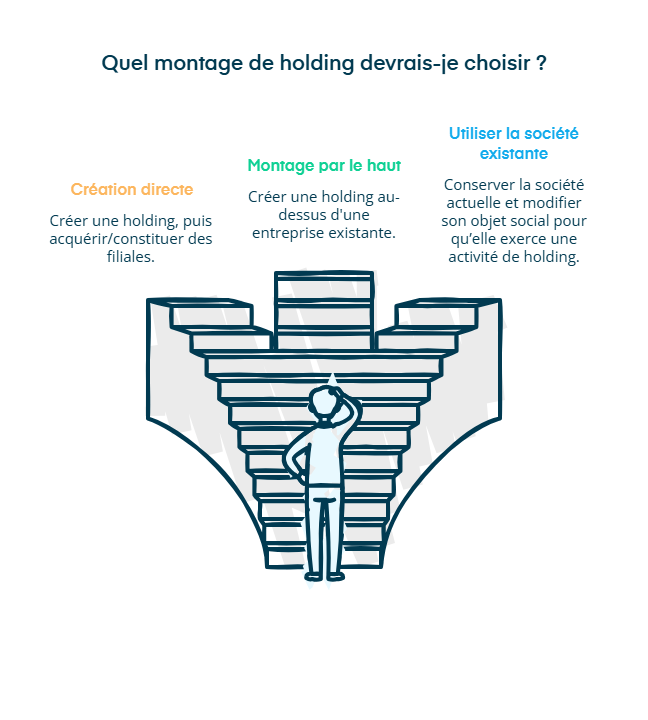

Choisir le bon montage

Pour créer une holding, 3 options s'offrent à vous :

Option 1 : création directe de la holding

Vous créez la holding, puis elle acquiert des filiales. Cette méthode existe, mais elle est assez rare.

Option 2 : création d’une holding au-dessus d’une entreprise existante (montage par le haut)

Vous avez déjà une entreprise et vous créez une holding pour la chapeauter. C’est une méthode courante, notamment après le développement d’une première société.

Dans ce cas, il faut généralement :

- faire évaluer la société concernée (souvent avec un expert-comptable) ;

- apporter les titres à la holding, via un traité d’apport. Nous avons d’ailleurs rédigé un article sur l’apport des titres à une holding si vous souhaitez approfondir le sujet ;

- nommer un commissaire aux apports lorsque c’est requis pour sécuriser l'opération.

Parfois, une cession de votre société à la holding est envisageable, mais cela peut entraîner un impôt supplémentaire lié à la plus-value.

Option 3 : utiliser la société existante comme holding

Vous conservez votre société actuelle et modifiez son objet social afin qu’elle exerce une activité de holding passive (détention de participations).

Suivre les étapes de création

Une fois le montage choisi, la création suit une logique assez classique.

Étape 1 : définir la forme juridique

Société par actions simplifiée (SAS), société à responsabilité limitée (SARL), entreprise unipersonnelle à responsabilité limitée (EURL), société civile (SC), etc. Chaque forme a ses propres règles et permet d’adapter la holding à vos besoins.

Étape 2 : rédiger des statuts adaptés

C’est un point central. Les statuts doivent notamment :

- préciser l’objet social de la holding (détention de titres) ;

- prévoir, si besoin, les règles liées à la gestion de trésorerie pour simplifier les échanges entre la holding et les filiales.

Étape 3 : déposer le capital social

Le montant du capital est libre, mais il doit rester cohérent avec l’activité et le fonctionnement prévu de la holding.

Étape 4 : immatriculer la holding

Vous devez immatriculer la holding au Registre du Commerce et des Sociétés (RCS) via le guichet unique, en fournissant les documents nécessaires (statuts, attestation de dépôt des fonds, attestation de publication d’une annonce légale, etc.).

En bref, pour créer une holding passive, commencez par choisir le bon montage :

- création directe (rare) ;

- holding au-dessus d’une société existante (montage par le haut) ;

- ou utilisation de votre société existante comme holding via une modification de son objet social.

Ensuite, suivez les étapes de création :

- choisir la forme juridique ;

- rédiger des statuts adaptés à une holding passive ;

- déposer le capital social ;

- puis immatriculer la société au RCS via le guichet unique.

Le point le plus sensible reste souvent le cadrage du montage et des statuts, car c’est ce qui sécurise l’opération et facilite la gestion des flux avec les filiales.

Simulateur : Création de holding

Cadre juridique et régimes fiscaux des holdings passives en France

Une fois la structure en place, la vraie question devient souvent : quelles règles fiscales s’appliquent et à quoi vous attendre sur la TVA et les dividendes.

Les régimes fiscaux à connaître

Certaines règles fiscales sont particulièrement utiles quand vous détenez une holding :

- Régime mère-fille : il permet une quasi-exonération des dividendes reçus par la holding de ses filiales.

- Intégration fiscale : elle permet de compenser les bénéfices et les pertes entre sociétés d’un même groupe, ce qui peut réduire l’impôt global.

Enfin, point important : dans la plupart des cas, une holding est soumise par défaut à l’IS. Toutefois, certaines formes juridiques (par exemple une EURL ou une société civile) peuvent relever par défaut de l’IR. Il faudra alors effectuer une démarche pour opter à l’IS.

Comment s'applique la TVA sur une holding passive ?

Ici, la règle est simple : une holding passive n’est généralement pas considérée comme assujettie à la TVA, parce qu’elle n’a pas d’activité économique au sens de la TVA.

Concrètement :

- elle se limite à la détention et à la gestion de participations ;

- elle ne réalise pas d’opérations entrant dans le champ de la TVA.

Par conséquent, une holding passive ne peut pas déduire la TVA sur les dépenses engagées.

Gestion des dividendes et des distributions

En général, les dividendes suivent un schéma simple :

- Les filiales distribuent des dividendes à la holding ;

- La holding peut ensuite les conserver ou les redistribuer à ses associés.

Pour les associés, ces distributions peuvent représenter une source importante de revenus.

En France, les dividendes versés aux associés sont soumis à l’impôt (impôt sur le revenu ou flat tax). Mais, côté holding, il existe un levier important : le régime mère-fille. Concrètement, ce régime permet d’exonérer d’impôt 95% des dividendes perçus par la holding depuis ses filiales.

En résumé, la holding passive est le plus souvent soumise à l’IS, soit par défaut, soit sur option selon sa forme juridique. Elle peut ensuite bénéficier de certains régimes fiscaux favorables, comme le régime mère-fille (dividendes largement exonérés) ou l’intégration fiscale (compensation des bénéfices et des pertes au sein du groupe).

En revanche, elle n’est généralement pas assujettie à la TVA, ce qui empêche de récupérer la TVA sur les dépenses.

Enfin, les dividendes remontent des filiales vers la holding, puis éventuellement vers les associés, avec une fiscalité différente selon le niveau (holding ou associés).

Comment bien gérer la comptabilité d'une holding passive

Après la fiscalité, il reste un sujet très concret : la comptabilité. Même si une holding passive ne fait “que” détenir des titres, elle a des obligations à respecter.

Sur le principe, les obligations comptables d'une holding passive sont les mêmes que pour les autres holdings. La différence, c’est surtout que ses opérations sont plus spécifiques, car elle se concentre sur la prise de participations (achat et revente d’actions ou de parts de sociétés). Cela peut entraîner des traitements comptables et fiscaux particuliers.

Ensuite, deux points importants à connaître :

- Une holding passive ne peut pas être dispensée d’annexe comptable.

- Elle ne peut pas non plus bénéficier de la confidentialité des comptes annuels auprès du greffe.

Enfin, comme une holding passive se contente généralement de détenir des participations, son bilan est souvent plus “simple” qu’une société opérationnelle : il y a en général moins d’opérations à comptabiliser au quotidien.

- Une holding passive permet de regrouper vos participations dans une seule structure, sans intervenir dans la gestion quotidienne des filiales.

- Elle centralise vos titres, organise la circulation des dividendes et peut rendre une transmission plus simple à structurer.

- En contrepartie, sa mise en place demande de la rigueur (juridique et comptable). Aussi, elle ne donne pas accès à certains avantages propres à une holding animatrice, notamment sur la TVA et certains dispositifs de transmission.

- Pour que la holding passive fonctionne comme prévu, elle doit rester “passive” dans les faits : statuts adaptés et flux comptables cohérents, avec un suivi régulier.

Chez Dougs, nos experts vous accompagnent de la création au suivi comptable, avec les points de vigilance pour éviter les erreurs coûteuses et optimiser votre structure.

FAQ sur la holding passive

Comment savoir si une société holding est passive ou active ?

Pour savoir si une holding est passive ou active, son objet social et son code APE peuvent donner un indice, mais le plus parlant reste la réalité des flux dans sa comptabilité.

Une holding passive aura uniquement des remontées de dividendes. Si la holding a d’autres flux en plus des dividendes, alors il s’agit d’une holding active. Autrement dit : si elle a un chiffre d’affaires, la holding est active.

Est-ce qu'une holding passive peut facturer des prestations à ses filiales ?

En principe, non. Une holding passive se limite à la détention de participations et à la perception de dividendes. Son objet social ne prévoit pas la fourniture de prestations de services.

Si la holding modifie son objet social pour y inclure des prestations (administratif, comptabilité, management, etc.) et commence à facturer ces services, elle exerce alors une activité économique réelle : elle change de nature et devient une holding active.

Une holding passive peut-elle récupérer la TVA sur ses frais ?

En général, non. Comme la holding passive n’est généralement pas assujettie à la TVA (elle n’exerce pas d’activité économique au sens de la TVA), elle ne peut pas déduire la TVA sur ses dépenses. C’est l’une des différences importantes avec une holding animatrice.

Comment fonctionne la transmission d'une holding passive ?

Pour transmettre une holding de votre vivant, vous devez effectuer une donation-partage à vos héritiers avec l'aide de votre notaire. Vous avez le choix entre :

- une donation en démembrement ;

- ou une donation en pleine propriété à vos enfants, petits-enfants, etc.

Une fiscalité spécifique s'appliquera aux droits de donation et de succession en fonction de la valorisation de la holding. La valeur de celle-ci dépendra essentiellement de la valorisation de ses filiales.

La première étape consiste à évaluer les filiales, car les actifs inscrits au bilan de la holding déterminent sa valeur. Cette évaluation permettra ensuite de définir la fiscalité applicable, sachant que ce sont généralement les bénéficiaires (donataires) qui paient les droits de donation.

Enfin, il vaut mieux consulter votre notaire pour anticiper la transmission de votre holding. Il vous aidera à déterminer la répartition des pourcentages entre les héritiers ainsi que leurs droits et participations.

Il faudra aussi décider si la transmission sera progressive, en intégrant les héritiers progressivement ou d'un seul coup, ou encore si elle se fera au moment du décès avec un testament ou une donation au dernier vivant.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus