Se connecter

Se connecterTout savoir sur la comptabilité d'une holding

Une holding, ça se met en place assez facilement. Mais sa comptabilité, elle, demande de la rigueur : un oubli ou une erreur peut coûter cher.Et comme la facture se règle souvent “après coup” (contrôle, pénalités, impôt en trop), mieux vaut cadrer le sujet dès maintenant.

Dans cet article, je vais tout vous expliquer pas à pas : d’abord ce que vous devez produire et suivre au quotidien, puis ce qui change selon votre holding (passive/animatrice), avant de faire le point sur la TVA (taxe sur la valeur ajoutée) et les principaux leviers fiscaux.

Et si vous souhaitez sécuriser votre holding et éviter les erreurs, sollicitez les services d’un expert-comptable.

- La holding est une société mère qui peut être passive, se concentrant sur la gestion de portefeuilles, ou active, offrant des services aux sociétés qu'elle détient.

- Créer une holding peut réduire la fiscalité, faciliter la transmission de patrimoine et optimiser la gestion de trésorerie et de ressources.

- Les obligations comptables incluent la tenue rigoureuse des comptes, la gestion des documents financiers et le respect des régimes fiscaux spécifiques.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Définition : qu'est-ce qu'une holding ?

Avant d’entrer dans la comptabilité de votre holding, je vous propose de poser les bases.

En pratique, c’est ce point qui va conditionner une bonne partie de votre compta : votre holding se contente-t-elle de détenir des titres, ou rend-elle des services à ses filiales (et donc facture des prestations) ?

Comment fonctionne une société holding ?

Il n’existe pas de définition légale unique de la holding. Retenez surtout ceci : une holding, c’est une société “classique”, mais dont la fonction principale est de détenir des participations (des actions ou parts sociales) dans une ou plusieurs autres sociétés.

On parle souvent de :

- société mère : la holding ;

- sociétés filles : les sociétés détenues.

Les différents types de holding

Il existe principalement deux types de holding :

- la holding passive ;

- la holding active ou animatrice.

La holding passive

Une holding passive a en général, une activité de gestion de portefeuille. Concrètement, elle :

- achète et détient des titres d’autres sociétés ;

- peut orienter une stratégie “de groupe” ;

- aide à mutualiser certaines ressources entre sociétés (selon l’organisation choisie).

La holding animatrice (ou active)

Une holding animatrice ne se limite pas à détenir des titres : elle anime ses filiales. En pratique, cela signifie qu’elle peut, par exemple :

- rendre des services de conseil, d’assistance ou de gestion ;

- mettre à disposition des moyens humains ou matériels ;

- refacturer ces prestations aux sociétés du groupe.

Dans ce cas, la fonction d’animation doit obligatoirement figurer dans l’objet social. Vous pouvez, par exemple, ajouter une mention du type :

« Toute prestation de services, conseil ou étude au bénéfice des sociétés, dans les domaines administratifs, comptable, technique, commercial, financier ou tout autre domaine. »

En résumé, une holding est une société dont le rôle principal est de détenir des titres dans d’autres sociétés. La distinction entre holding passive et holding animatrice est centrale, car elle dépend de ce que vous faites réellement avec vos filiales et de ce que vous avez prévu dans l’objet social. Et c’est cette différence qui va ensuite influencer votre organisation, vos justificatifs et plusieurs points de vigilance comptables et fiscaux.

Comment se passe la comptabilité d'une holding ?

Maintenant qu’on a posé les bases sur le fonctionnement d’une holding et ce qu’elle peut faire au quotidien, entrons au cœur du sujet : comment organiser la comptabilité de votre holding sans vous laisser piéger par les particularités du “groupe”.

Une comptabilité “classique” avec des points de vigilance en plus

Comme toute autre société, la holding doit tenir une comptabilité régulière. Cela demande une gestion administrative rigoureuse.

La holding présente toutefois quelques particularités, que ce soit au niveau comptable avec le suivi des comptes courants d’associés ou encore au niveau fiscal.

Ce sont finalement les opérations réalisées entre les sociétés membres du groupe qui peuvent complexifier le suivi administratif et la comptabilité.

C’est sur ce dernier point que vous devez être plus vigilant, car certains régimes spécifiques peuvent s’appliquer : régime mère-fille pour les dividendes, régime de faveur sur la cession des titres de participation, etc. Je vous en parle plus en détail plus bas. Et si vous les oubliez, vous risquez tout simplement de payer trop d'impôts.

Les documents et obligations comptables incontournables

Difficile ici de dresser une liste exhaustive. Mais, généralement, pour une holding, vous devez au moins :

- conserver pendant 10 ans vos pièces comptables ;

- enregistrer les mouvements (achats, ventes, etc.) de manière chronologique ;

- réaliser un inventaire au moins une fois par an, afin de recenser et valoriser les biens et les dettes de l’entreprise (cela peut passer par des dépréciations de titres) ;

- établir les comptes annuels à la fin de chaque exercice (bilan comptable, compte de résultat, annexe) ;

- transmettre la liasse fiscale à l’administration ;

- déposer les comptes annuels au greffe du tribunal de commerce si vous exercez sous forme de société.

Commissaire aux comptes : attention aux seuils

La loi Pacte oblige certains groupes à désigner un commissaire aux comptes.

Les entreprises qui franchissent deux des trois seuils suivants sont tenues de le nommer :

- chiffre d'affaires supérieur à 10 millions d’euros ;

- total du bilan supérieur à 5 millions d’euros ;

- nombre de salariés supérieurs à 50.

Pour les entreprises contrôlées directement ou indirectement par une entité qui doit désigner un commissaire aux comptes, les seuils sont ajustés :

- chiffre d'affaires de 5 millions d’euros ;

- total du bilan de 2,5 millions d’euros ;

- nombre de salariés supérieurs à 25.

Ce qui change selon le type de holding (et pourquoi ça compte)

Les mêmes obligations comptables s’appliquent à toutes les holdings. En revanche, certaines opérations entraînent des traitements particuliers, notamment selon que vous êtes dans une logique de holding passive ou animatrice.

Holding animatrice

La holding animatrice (holding active) joue un véritable rôle auprès de ses filles, qu’elle contrôle. Dans ce cas, il est souvent mis en place des conventions de prestations de services et une facturation entre mère et filles. Ce que vous entendez généralement sous le terme de “management fees”.

Ici, une activité économique est exercée. La holding est donc assujettie à la taxe sur la valeur ajoutée (TVA) et est redevable de la cotisation foncière des entreprises (CFE).

Holding passive

La seule activité de la holding passive est la prise de participations. C'est-à-dire l’achat et la revente d’actions et de parts de sociétés. Elle a donc un rôle financier et n’intervient pas de manière active dans l’animation et la gestion de ses participations.

Elle n’exerce en principe aucune activité économique, puisqu’elle se borne à la gestion d'un patrimoine privé et n’est, le plus souvent, pas soumise à la CFE.

À noter que si l'entreprise n'a pas d'activité économique, elle ne facturera pas de TVA à ses clients (TVA collectée) et ne pourra pas récupérer la TVA sur ses achats (TVA déductible).

Pour faire simple, une holding doit tenir une comptabilité classique, avec des obligations identiques à celles des autres sociétés. Ce qui demande le plus d’attention, ce sont les flux entre la holding et les filiales, car ce sont eux qui concentrent les justificatifs et les risques d’erreur. Enfin, le fonctionnement de votre holding (passive ou animatrice) influence directement votre organisation comptable, notamment dès qu’il y a facturation et TVA.

Selon votre situation, un accompagnement peut vraiment faire la différence pour choisir les bonnes options et sécuriser la gestion comptable de votre groupe de sociétés. Si vous voulez avancer sereinement, les experts Dougs peuvent vous aider à cadrer vos flux, vos obligations et votre organisation.

Quel régime de TVA pour une holding ?

Après la compta “au quotidien”, passons à un point qui fait souvent hésiter : la TVA. Et ici, la règle est simple : tout dépend directement de la manière dont la holding exerce son activité.

Holding passive : en principe, pas de TVA

S’il s’agit d’une holding passive, elle n’a en principe aucune activité économique. Elle est donc placée hors du champ d’application de la TVA. Concrètement, vous ne facturez pas de TVA et vous ne récupérez pas de TVA sur vos achats.

Holding animatrice : TVA en général, parce qu’il y a facturation

Pour une holding animatrice, c’est différent. Elle réalise des prestations qu’elle refacture à ses filiales. Vous êtes donc assujetti à la TVA. Vous collectez la TVA sur vos prestations et la déduisez sur vos achats.

Évidemment, si vous ne dépassez pas un certain chiffre d’affaires (37 500 € pour les prestations de services, 85 000 € pour les ventes de biens), il est possible de bénéficier de la franchise de TVA. Dans ce cas, pas de TVA facturée ni déduite !

NB : Une holding animatrice peut devoir calculer un prorata de déduction de TVA. Dis simplement, cela signifie que vous ne pouvez pas toujours récupérer 100% de la TVA sur vos dépenses, parce que certaines dépenses peuvent servir à la fois à des activités “avec TVA” et à des activités “sans TVA”.

Exemple : Imaginons que votre holding facture 120 000 € HT de prestations à ses filiales (avec TVA) et perçoit 120 000 € de dividendes (hors TVA).

Elle paie 6 000 € HT d’honoraires + 1 200 € de TVA (expert-comptable, avocat, logiciels).

Comme la dépense sert aux deux activités, la TVA n’est pas récupérable à 100% : avec un prorata de 50%, la holding récupère 600 € de TVA (1 200 × 50%), et 600 € restent à sa charge.

En clair, la TVA d’une holding dépend surtout de son activité réelle : une holding passive est en principe hors TVA, alors qu’une holding animatrice, qui facture des prestations, est généralement assujettie.

La franchise en base peut simplifier la gestion, mais elle empêche aussi de récupérer la TVA sur les achats.

Enfin, en holding animatrice, il faut garder en tête le prorata, car toutes les dépenses ne donnent pas forcément droit �à une déduction totale.

NB : qui dit “prorata de TVA” dit attention à la taxe sur les salaires ! Il s’agit d’une taxe souvent ignorée mais qui concerne souvent les holdings dès lors qu’elles ont un salarié (y compris le président assimilé salarié).

La taxe est due lorsque tout ou partie du chiffre d’affaires n’est pas soumis à la TVA (ce qui est courant pour une holding, dont l’activité est souvent financière et donc hors champ de la TVA).

Toutefois, si les recettes non soumises à TVA représentent moins de 10 % des recettes totales, la taxe sur les salaires ne s’applique pas. Si ce seuil est dépassé, la taxe est en principe due, mais elle n’est pas exigible lorsque son montant annuel est inférieur à 1 200 €.

Au-delà, la taxe sur les salaires peut rapidement représenter un coût significatif, car elle s’applique directement sur les rémunérations, avec des taux progressifs, et vient s’ajouter aux charges sociales déjà dues !

Quels sont les avantages fiscaux de monter une holding ?

Vous savez désormais que la structure de votre holding peut changer votre comptabilité et votre TVA. Il est donc temps de passer à l’autre sujet clé : les avantages fiscaux possibles, et surtout dans quels cas ils jouent vraiment.

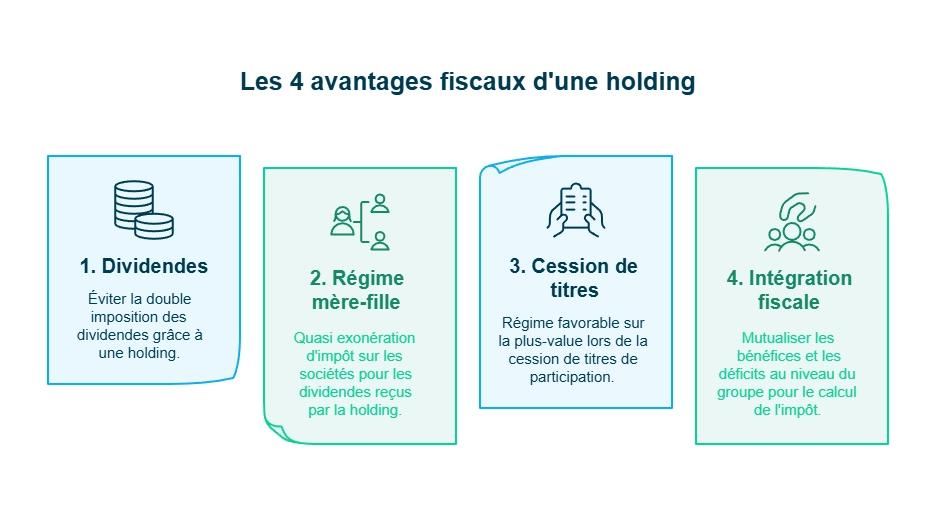

La holding offre notamment 4 avantages fiscaux non négligeables :

Avantage 1 : Dividendes : éviter la “double marche” d’imposition

Les dividendes que vous percevez en tant que personne physique sont soumis aux contributions sociales au taux de 17.2% du dividende brut, en plus de votre impôt sur le revenu.

Quand une holding est intercalée entre votre société opérationnelle et vous, les dividendes remontent d’abord dans la holding. À ce niveau, ils ne supportent pas les prélèvements sociaux d’une personne physique. L’enjeu se déplace alors sur l’impôt sur les sociétés, et c’est là que le régime mère-fille peut devenir intéressant.

Avantage 2 : Régime mère-fille : le principe (et les conditions principales)

Quand les conditions sont réunies, les dividendes reçus par la holding sont quasi exonérés d’impôt sur les sociétés. En pratique, seule une quote-part de 5% des dividendes bruts reste imposable à l’IS, afin d’éviter une double imposition dans le groupe.

En général, ce régime s’applique notamment si la holding et la filiale sont soumises à l’IS, si la holding détient au moins 5% du capital de la filiale, et si les titres sont conservés au moins 2 ans (ou avec engagement de conservation).

Par exemple, pour 100 000 euros de dividendes versés de la fille à la mère, 5% sont imposés chez la mère soit : 5% x 100 000 = 5 000 euros, ce qui conduit à un impôt de la holding de 5 000 x 15% = 750 euros.

Sans le régime mère-fille, l’imposition aurait été de 100 000 x taux d’IS de 15 et 25% = 20 750 euros.

Et, si les dividendes avaient été perçus en direct par la personne physique, l’imposition aurait été soit à l’impôt sur le revenu, soit la flat tax (100 000 x 30% = 30 000 euros de flat tax).

Avantage 3 : Cession de titres : un régime favorable sur la plus-value

Un régime de faveur existe lorsque vous réalisez des plus-values sur la cession de titres de participation.

Seule une quote-part de 12% de ces plus-values représentatives des frais et charges demeure imposable à l’impôt sur les sociétés.

Par exemple, pour une plus-value de 10 000 euros sur la revente de titres, 12% sont soumis à l’IS seulement, soit : 12% x 10 000 x 15% = 180 euros. Sans ce régime, l’imposition aurait été de 10 000 x 15% = 1 500 (ou 3 000 euros de flat tax pour une personne physique).

Avantage 4 : Intégration fiscale : mutualiser bénéfices et déficits au niveau du groupe

Si votre groupe remplit certaines conditions (notamment une détention d’au moins 95% par la holding et des clôtures alignées), le régime d’intégration fiscale peut permettre de calculer l’impôt au niveau du groupe.

L’idée générale est alors de mutualiser les résultats des différentes sociétés du groupe (bénéfices comme déficits) et de les remonter sur la société tête de groupe qui se chargera de payer l’impôt.

Autre effet : lors de distributions de dividendes des filiales, la quote-part imposable passe de 5% à 1%. En revanche, ce mécanisme est souvent moins utilisé dans les petits groupes, car il implique une gestion plus lourde. Le bon réflexe est donc de faire des simulations chiffrées avant de se lancer.

En résumé, les avantages fiscaux d’une holding se jouent surtout sur quatre leviers :

- la limitation de la double imposition des dividendes, liée au fait d’interposer une holding entre la société opérationnelle et l’associé ;

- le régime mère-fille, qui permet de réduire très fortement l’impôt sur les dividendes remontés à la holding ;

- le régime des plus-values de cession de titres, qui offre une imposition allégée en cas de vente de participations ;

- l’intégration fiscale, qui permet de compenser les bénéfices et les déficits au sein d’un même groupe.

Ces mécanismes peuvent être très efficaces, mais ils dépendent de conditions précises et de votre organisation, d’où l’intérêt de raisonner avec des chiffres et des flux réels.

Quels autres avantages tirer d’une holding ?

On parle souvent des avantages fiscaux d’une holding, mais ce serait réducteur de s’arrêter là. Au quotidien, une holding peut surtout vous aider à mieux organiser et mieux piloter votre groupe, à condition de cadrer les règles du jeu entre les sociétés.

Concrètement, voici les 3 autres avantages d'une holding :

Avantage 1 : gestion de la trésorerie

Des conventions de trésorerie ou de compte courant peuvent être mises en place entre la mère et les filiales afin de permettre à la holding de centraliser la trésorerie du groupe.Elles déterminent les conditions dans lesquelles les mouvements de trésorerie sont opérés, le niveau des intérêts à appliquer pour les sommes prêtées, les conditions de remboursement, etc.

Ainsi, plutôt que de recourir à l’emprunt bancaire immédiatement pour financer des projets, il est possible d’utiliser la trésorerie générée par l’ensemble mère-filles. D’autant plus que les prêts entre sociétés liées sont autorisés.

Attention toutefois à ne pas mettre en difficulté les entreprises prêteuses et à bien formaliser ces prêts par des conventions entre les sociétés concernées.

Avantage 2 : mutualisation de certaines ressources

Prenons un exemple. Chaque société aurait besoin d’une assistante administrative, mais n’aurait pas la charge de travail suffisante pour l’occuper à temps plein ? L’une des solutions peut être de l’embaucher pour la holding. Elle pourra alors accomplir les prestations nécessaires pour les filiales en contrepartie d’une refacturation du coût que représentent ses rémunérations.

On parle ici de moyens humains, mais il peut aussi s’agir de moyens matériels (des machines coûteuses par exemple).

Cet exemple illustre le fait que la holding peut représenter un moyen de mutualiser certaines ressources afin d’en faire bénéficier chaque membre du groupe. C’est un bon moyen d’optimiser certaines dépenses.

Avantage 3 : faciliter la transmission

Dans certaines conditions et pour des holdings actives, le Pacte Dutreil permet de bénéficier d’exonérations importantes sur les droits de donation sur les titres transmis.

Pour le dire simplement, au-delà de la fiscalité, une holding peut vous aider à piloter votre groupe plus efficacement grâce à une meilleure gestion de trésorerie, à la mutualisation de moyens et, dans certains cas, à une transmission mieux organisée.

L’essentiel est de formaliser les règles entre sociétés (conventions, refacturation, conditions de prêt) pour que ces avantages restent un vrai gain au quotidien, et pas une source de complexité.

- Créez une holding pour optimiser votre fiscalité et gérer efficacement vos participations.

- Assurez-vous de respecter les obligations comptables et fiscales spécifiques aux holdings.

- Évaluez les avantages d'une holding active pour centraliser la trésorerie et mutualiser les ressources.

- Analysez si le régime d'intégration fiscale est pertinent pour votre groupe.

- Pensez à l'accompagnement d'experts pour structurer votre holding efficacement.

Et si vous souhaitez passer à l’action sereinement, Dougs peut vous accompagner dans la création et la gestion de votre holding.

FAQ sur comptabilité holding

Quels sont les documents comptables obligatoires pour une holding ?

Comme toute société, une holding doit tenir une comptabilité régulière et produire ses documents de fin d’exercice.

Concrètement, vous devez conserver vos pièces comptables pendant 10 ans, enregistrer les opérations de manière chronologique, réaliser un inventaire au moins une fois par an et établir les comptes annuels (bilan, compte de résultat, annexe).

Vous devez aussi transmettre la liasse fiscale et, selon votre situation, déposer vos comptes au greffe.

Une holding doit-elle facturer de la TVA ?

Ça dépend de son fonctionnement (passive ou active).

Une holding passive (qui se limite à détenir des titres) est en principe hors champ de TVA : vous ne facturez pas de TVA et vous ne la récupérez pas.

Une holding animatrice (qui facture des prestations à ses filiales) est en général assujettie à la TVA : vous collectez la TVA sur les factures et vous pouvez déduire la TVA sur certains achats. Si vous relevez de la franchise en base, vous ne facturez pas la TVA, mais vous ne la récupérez pas non plus.

Comment éviter les erreurs fréquentes en comptabilité de holding ?

Le réflexe numéro 1 est de cadrer et justifier les flux avec les filiales : dividendes, management fees, prêts/avances et comptes courants.Pour chaque opération, il faut des pièces claires (conventions, factures, modalités de remboursement, etc.) et des écritures cohérentes.

Le réflexe numéro 2 est de bien identifier votre type de holding (passive ou animatrice), car cela impacte la TVA et le niveau de formalisme attendu.

Enfin, si votre groupe grossit, surveillez les seuils qui peuvent déclencher des obligations supplémentaires (comme la nomination d’un commissaire aux comptes).

Combien coûte la création d'une holding ?

Le coût de création de votre holding varie surtout en fonction de l’intermédiaire à qui vous confiez vos formalités. Cela s’échelonne de 500 euros hors débours à 3 000 euros.

Parmi les frais divers, hors honoraires de création, prévoyez une annonce légale qui vous coûte généralement entre 150 et 250 euros, et des frais pour le greffe du tribunal de commerce d’environ 100 euros.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus