Se connecter

Se connecterTout savoir sur la holding animatrice : conditions et fiscalité

En structurant votre activité, vous vous demandez peut-être si votre société peut être qualifiée de holding animatrice. Et vous avez raison de vérifier ce point. Une mauvaise qualification peut vous faire perdre des avantages fiscaux majeurs, comme l’exonération partielle d’IFI (impôt sur la fortune immobilière) ou le bénéfice du pacte Dutreil.

Je vous propose ici une lecture simple et pratique pour clarifier les critères à respecter, sécuriser votre statut et vous permettre de tirer pleinement parti de votre organisation, que vous envisagiez de créer votre holding ou de réorganiser votre groupe.

Une holding animatrice est une société dont l’activité principale ne se limite pas à la détention de participations. Elle participe activement à la conduite de la politique de son groupe et au contrôle de ses filiales, notamment en leur fournissant, à titre interne, des services administratifs, juridiques, comptables, financiers ou immobiliers.

Ce fonctionnement ouvre l’accès à plusieurs avantages fiscaux, comme l’exclusion des biens immobiliers de l’IFI ou l’accès au pacte Dutreil pour préparer une transmission.

Mais ces avantages ne sont accessibles que si vous pouvez prouver l’animation effective et principale, démontrée par un faisceau d’indices : prestations effectuées, contrôle des filiales, objet social adapté.

Voilà l’essentiel en quelques lignes. La suite de l’article vous permettra de confirmer si votre structure répond bien à ces conditions.

Qu’est-ce qu’une holding animatrice ?

Avant de rentrer dans les critères et la fiscalité, il est essentiel de clarifier ce que recouvre vraiment le terme holding animatrice. Beaucoup d’entrepreneurs ont une vision partielle de ce qu’est une holding, sans toujours savoir comment elle fonctionne ni quel rôle elle peut jouer dans la gestion d’un groupe.

Je vous propose donc de poser les bases ensemble : cela vous aidera ensuite à comprendre les avantages associés et les conditions à respecter.

Définition d'une holding

Pour rappel, une holding est une société qui détient des participations dans une ou plusieurs entreprises, appelées filiales. Son rôle premier consiste donc à détenir et gérer ces titres.

Mais toutes les holdings n’ont pas le même niveau d’implication dans la gestion des sociétés qu’elles détiennent :

- certaines se contentent d’un rôle strictement patrimonial (holding passive) ;

- d’autres participent réellement à la gestion et à la stratégie du groupe (holding animatrice).

Cette distinction est essentielle pour comprendre le fonctionnement d’une holding animatrice et les avantages qui y sont associés.

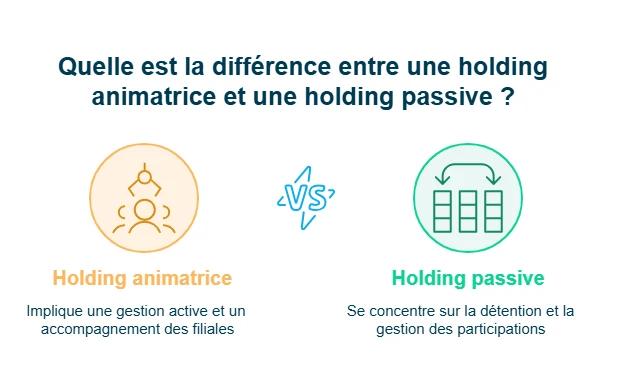

Holding animatrice ou holding passive : quelles différences concrètes ?

Une holding animatrice est une société mère qui joue un rôle actif dans la conduite et l’organisation de ses filiales. Cela signifie qu’elle :

- participe à la définition de leur stratégie ;

- contrôle leur fonctionnement ;

- réalise pour elles des prestations administratives, financières, juridiques ou encore commerciales.

Ces interventions doivent correspondre à l'activité principale de la holding et être réelles, régulières et justifiables, au-delà de la simple détention de titres.

À l’inverse, une holding passive se limite à la détention et à la gestion de participations. Elle peut acheter des titres, créer des filiales ou percevoir des dividendes, mais elle n’intervient pas dans leur gestion. C’est une structure essentiellement patrimoniale.

En résumé, la différence se joue sur l’implication :

- si la société se contente de détenir, elle est passive ;

- si elle organise, pilote et accompagne ses filiales, elle est animatrice.

En résumé, une holding animatrice est donc bien plus qu’une simple structure patrimoniale : elle participe activement à la vie de ses filiales, les guide et les accompagne.

Cette distinction est essentielle, car elle conditionne l’accès à plusieurs avantages fiscaux et juridiques.

Avant d’aller plus loin, il est donc important de vérifier si votre holding agit réellement comme un moteur pour votre groupe, ou si elle se limite à la détention de titres.

Quels critères permettent de qualifier une holding animatrice ?

Maintenant que la distinction entre holding passive et holding animatrice est plus claire, l’étape suivante consiste à vérifier si votre structure peut réellement prétendre à ce statut. En effet, l’administration fiscale ne retient pas seulement l’intention : elle s’appuie sur des critères précis, concrets et justifiables.

Je vous propose donc de passer en revue ces 4 éléments pour vous aider à confirmer si votre holding répond bien aux conditions attendues.

1er critère : Un rôle actif auprès des filiales

Pour être considérée comme animatrice, la holding doit intervenir de manière effective auprès de ses filiales.

Cette activité d’animation doit constituer l’activité prépondérante de la holding. Autrement dit, elle ne peut pas être accessoire ou ponctuelle. À défaut, la holding ne pourra pas être reconnue comme holding animatrice, même si elle rend certains services à ses filiales.

Elle doit initier et construire la politique du groupe, suivre les décisions importantes et accompagner les sociétés dans leur développement.

Cette implication doit être concrète et prouvée : l’animation ne peut pas être théorique. Cela signifie que la holding doit pouvoir montrer des actions réelles, comme des échanges formalisés, des décisions qu’elle a orientées, ou encore des documents qui témoignent de son rôle dans la stratégie du groupe.

L’objectif est de démontrer que l’animation existe réellement au quotidien.

2e critère : Un contrôle réel sur les sociétés du groupe

La holding doit également détenir un pouvoir de contrôle sur ses filiales opérationnelles. Cela peut passer par la majorité du capital ou des droits de vote.

L’objectif est de montrer que la holding joue un rôle structurant dans le fonctionnement de l’ensemble.

3e critère : Des prestations réellement effectuées

Autre élément indispensable : la holding doit fournir des prestations à ses filiales. Cela peut concerner :

- l’administration ou la gestion ;

- le suivi comptable ou financier ;

- l’aide juridique ;

- le conseil strat�égique ou commercial ;

- ou encore la mise à disposition de moyens humains ou matériels.

Ces prestations doivent être réelles, régulières et justifiées, et non simplement prévues dans les statuts.

La fourniture de prestations, à elle seule, ne suffit toutefois pas à caractériser une holding animatrice. Il s’agit d’un critère accessoire, qui vient en appui des autres éléments (animation effective et activité prépondérante).

4e critère : Un objet social adapté

Enfin, l’objet social doit prévoir clairement la possibilité pour la holding d’exercer ces missions : mise en œuvre de la politique du groupe, assistance administrative, gestion, accompagnement, etc.

Il doit être suffisamment précis pour être accepté par le greffe, mais aussi suffisamment large pour couvrir toutes les activités exercées. Un objet social trop étroit limiterait la portée de l’animation. En conséquence, il est fortement recommandé de prévoir un objet social cohérent avec l’animation réelle. Même si ce n’est pas, à lui seul, un critère autonome pour l’administration fiscale, un objet social adapté constitue un indice utile et renforce la solidité du dossier en cas de contrôle.

Pour résumer, une holding peut être qualifiée d’animatrice si elle joue un rôle actif auprès de ses filiales et exerce un contrôle réel, fournit des prestations concrètes. Ces critères doivent être visibles et documentés (notamment au travers de décisions de politique commerciale et stratégique), car ils conditionnent l’accès aux avantages liés à ce statut. Vérifier chacun de ces points est une étape indispensable avant d’aller plus loin dans l’organisation de votre groupe.

Quels sont les avantages d'une holding animatrice ?

Maintenant que vous connaissez les critères qui permettent de qualifier une holding animatrice, vous vous demandez peut-être ce que ce statut peut concrètement vous apporter.

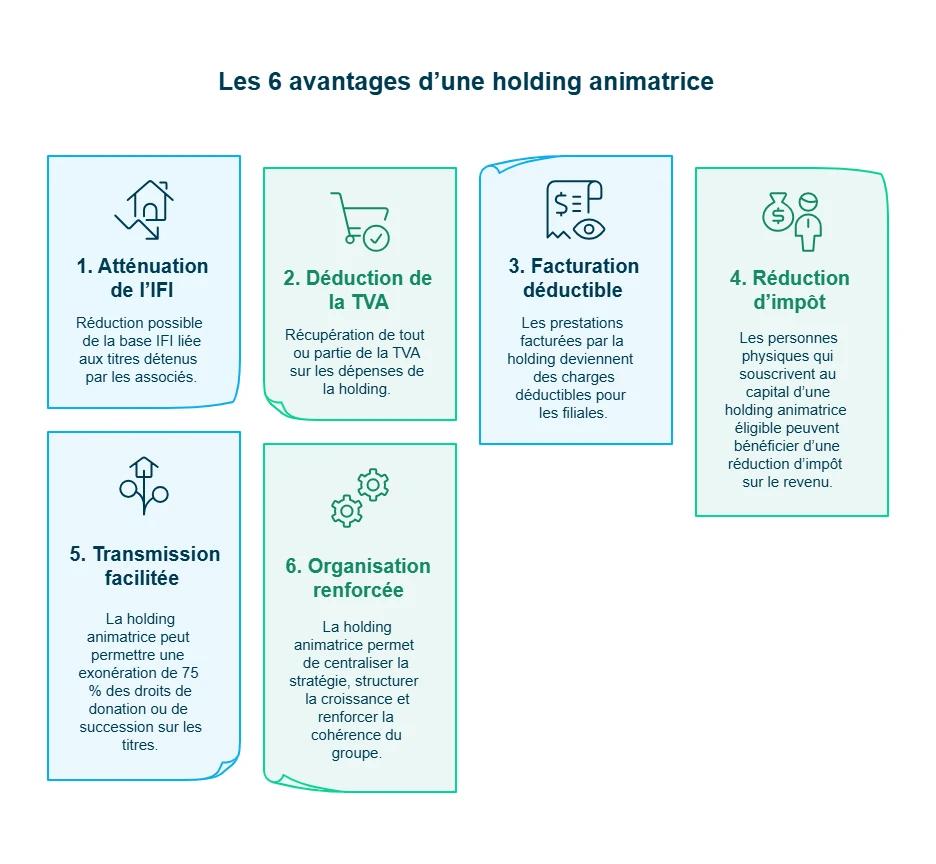

Une holding animatrice peut ouvrir la porte à 5 avantages intéressants, notamment sur le plan fiscal et organisationnel (sous réserve du respect des conditions de chaque régime fiscal) :

- La possibilité de qualifier les titres de la holding comme des biens professionnels, ce qui peut permettre une exonération d’IFI.

- La réalisation de prestations internes au groupe, susceptibles d’être soumises à TVA et, dans certains cas, d’ouvrir droit à déduction.

- La réduction d’impôt pour investissement dans des petites et moyennes entreprises (PME).

- Une fiscalité avantageuse pour transmettre son entreprise via la holding (Pacte Dutreil).

- Une gestion de groupe plus simple et plus cohérente.

Je vous propose de les passer en revue pour vous aider à mieux comprendre ce que vous pouvez en attendre.

Avantage 1 : Possibilité d'atténuer l’IFI en présence d’une holding animatrice et de sociétés opérationnelles

Dans un groupe structuré autour d’une holding animatrice, la détention d’immeubles par les filiales n’entraîne pas automatiquement une imposition intégrale de ces actifs à l’IFI au niveau de l’associé de la holding.

En principe, les titres de sociétés sont imposables à l’IFI à hauteur de la fraction de leur valeur représentative des biens et droits immobiliers détenus, directement ou indirectement. Toutefois, plusieurs mécanismes peuvent venir réduire cette base taxable.

D’une part, lorsque les immeubles sont affectés à l’activité opérationnelle d’une filiale (activité commerciale, industrielle, artisanale, agricole ou libérale), ils peuvent être exclus de l’assiette IFI attachée aux titres.

D’autre part, lorsque la holding remplit les conditions de la holding animatrice, elle est regardée comme exerçant une activité commerciale. Cela peut permettre, sous conditions strictes (notamment exercice de fonctions de direction et perception d’une rémunération normale), de bénéficier du régime des biens professionnels pour certains immeubles détenus directement ou via des sociétés interposées.

En pratique, ces mécanismes peuvent conduire, dans certains groupes disposant d’un patrimoine immobilier important, à une réduction significative de la base IFI. Ils nécessitent toutefois une analyse au cas par cas, tenant compte de la nature des activités, de l�’affectation effective des immeubles et de la structure du groupe.

Avantage 2 : La possibilité de déduire la TVA

Lorsqu'une holding animatrice rend effectivement des prestations de services à ses filiales (assistance administrative, juridique, comptable, financière, etc.) contre rémunération, la holding peut être assujettie à la TVA sur ces prestations. Dans ce cas, elle peut, en contrepartie, déduire tout ou partie de la TVA supportée sur les dépenses engagées pour cette activité (frais de conseil, fonctionnement, prestations externes, etc.).

Ce droit à déduction n’est toutefois pas automatique : il s’exerce dans la limite de l’utilisation des dépenses pour des opérations situées dans le champ de la TVA (avec, le cas échéant, un prorata / coefficient de déduction).

En pratique, cela permet de réduire le coût réel des frais supportés par la holding pour la gestion et l’animation du groupe.

Pour que ce soit plus clair, imaginons que :

- une holding achète du matériel ou un logiciel pour 1 200 € TTC ;

- dont 200 € de TVA.

Si la holding n’est pas considérée comme animatrice, la holding ne peut pas récupérer la TVA. Les 200 € deviennent donc un coût définitif.

Si la holding est considérée comme animatrice :

- La holding récupère les 200 € de TVA.→ Son achat ne lui coûte donc plus que 1 000 € HT.

- La holding facture ensuite une prestation à sa filiale, par exemple :

- 1 000 € HT ;

- 200 € de TVA, soit 1 200 € TTC.

- La filiale paie 1 200 € à la holding, puis déduit la TVA de 200 € dans sa propre déclaration.

Résultat :

- La holding ne supporte pas la TVA sur ses dépenses.

- Les filiales récupèrent la TVA qu’elles paient à la holding.

- Au final, la TVA ne coûte rien au groupe, car elle est récupérée à chaque étape.

Avantage 3 : La facturation de prestations aux filiales

La holding peut facturer des prestations à ses filiales (sous réserve d’une réalité économique et juridique) pour :

- l’assistance et gestion administratives ;

- les prestations de direction et de pilotage du groupe ;

- le conseil (stratégique, financier, juridique, etc.) ;

- ou la mise à disposition de moyens humains ou matériels nécessaires à l’activité des filiales.

Pour être admises fiscalement et juridiquement :

- les prestations doivent être réelles, précisément définies et effectivement rendues ;

- la rémunération doit être proportionnée aux services rendus, afin d’éviter tout avantage sans contrepartie ou manifestement disproportionné ;

- la facturation doit être étayée par des éléments concrets (conventions intragroupe, descriptifs de prestations, feuilles de temps, clés de répartition, etc.).

Dans ces conditions, les honoraires facturés par la holding constituent, pour les filiales, des charges déductibles, venant diminuer leur résultat imposable à l’impôt sur les bénéfices.

Imaginons par exemple qu'une holding réalise pour une filiale une prestation de gestion d’une valeur de 1 000 € HT.

- La holding facture 1 000 € HT + TVA à la filiale.

- La filiale enregistre 1 000 € en charge, ce qui réduit son bénéfice imposable.

Pour simplifier :

- si la filiale devait déclarer 40 000 € de bénéfices,

- elle ne déclarera plus que 39 000 €.

Quel impact sur l’impôt ?

Si la filiale est imposée au taux réduit de 15 %, alors :

- avant : 40 000 € × 15 % = 6 000 € d’impôt.

- après : 39 000 € × 15 % = 5 850 € d’impôt.

Elle économise 150 € d’impôt, simplement parce que la prestation est devenue une charge déductible.

Pendant ce temps, la holding enregistre 1 000 € en produit, ce qui lui permet de financer ses propres dépenses (frais, salaires, outils…).

La holding sera alors imposée à l'IS sur le chiffre d'affaires dégagé par ces prestations..

Résultat :

- la filiale paie moins d’impôt ;

- la holding génère un revenu réel ;

- le groupe utilise son organisation pour optimiser son fonctionnement, tout en restant dans un cadre légal.

Avantage 4 : La réduction d’impôt pour investissement dans des PME

Les personnes physiques qui souscrivent en numéraire au capital d’une société (y compris une holding animatrice, lorsqu’elle est éligible) peuvent bénéficier d’une réduction d’impôt sur le revenu de 18 %, sous réserve de respecter l’ensemble des conditions prévues par le dispositif (notamment celles liées à la société bénéficiaire, à la conservation des titres et aux plafonds applicables).

Ce dispositif encourage l’investissement productif et la croissance du groupe.

Exemple : Imaginons qu’un associé personne physique souscrive 10 000 € en numéraire au capital d’une holding animatrice éligible (dans le cadre de cette réduction d’impôt).

Normalement (sans avantage fiscal), l’associé supporte l’intégralité du coût. Donc, 10 000 € sortent réellement de leur poche.

Cependant, grâce à la réduction d’impôt de 18 %, l’associé peut bénéficier d’une baisse d’impôt de : 10 000 € × 18 % = 1 800 €

L'investissement de 10 000 € ne “coûte” donc réellement que 8 200 €.

Résultat :

- Sans dispositif : 10 000 € de coût réel.

- Avec réduction d’impôt : 8 200 € de coût réel. Soit 1 800 € économisés.

Cet exemple illustre comment une souscription au capital d’une holding animatrice peut, pour ses associés personnes physiques, soutenir le développement d’un groupe tout en ouvrant droit à un avantage fiscal immédiat, sous réserve d�’éligibilité et du respect des conditions du dispositif.

Avantage 5 : Une fiscalité avantageuse pour transmettre son entreprise (Pacte Dutreil)

Le statut de holding animatrice facilite également la transmission du patrimoine.

Grâce au pacte Dutreil, les associés peuvent bénéficier d’une exonération de droits de donation ou de succession de 75 %, sous certaines conditions.

C’est l’un des avantages les plus recherchés par les entrepreneurs souhaitant préparer une transmission sereine et optimisée.

Concrètement, il faut conserver les titres pendant une durée minimale de 6 ans :

- d’abord un engagement collectif d’au moins 2 ans,

- puis un engagement individuel de 4 ans après la transmission.

Pendant toute cette période :

- l’une des personnes concernées doit exercer une fonction de direction,

- et la holding doit maintenir son caractère animatrice.

Imaginons par exemple que vous transmettiez une holding animatrice valorisée à 1 000 000 € à vos enfants.

Sans pacte Dutreil :

L’assiette taxable est de 1 000 000 €.

(Les droits exacts dépendent du barème, mais l’imposition est calculée sur la totalité des 1 000 000 €.)

Avec le pacte Dutreil (exonération de 75 %)

L’administration ne retient que 25 % de la valeur, soit :

1 000 000 € × 25 % = 250 000 €

Les droits de donation ou de succession sont donc calculés non pas sur 1 000 000 €, mais sur 250 000 €.

Résultat

Grâce au pacte Dutreil :

- 750 000 € sortent totalement de l’assiette taxable ;

- les droits à payer sont environ 4 fois moins élevés.

Avantage 6 : Une gestion de groupe plus simple et plus cohérente

Au-delà de la fiscalité, une holding animatrice permet de :

- définir une stratégie commune ;

- harmoniser la gestion administrative ou commerciale ;

- centraliser certaines décisions ;

- structurer la croissance du groupe.

En clair, une holding animatrice donne accès à plusieurs avantages : exclusion possible des biens immobiliers de l’IFI, déduction de TVA, facturation de prestations, réduction d’impôt pour l’investissement dans les PME ou encore transmission facilitée grâce au pacte Dutreil. Elle permet aussi d’unifier la gestion du groupe et de mieux organiser la stratégie.

Ces atouts peuvent devenir de vrais leviers pour structurer votre activité et optimiser votre fiscalité, à condition bien sûr de respecter les critères d’animation effective.

Quels sont les risques associés à une holding animatrice ?

Après les avantages, il est important de connaître l’autre face du statut : les risques.

Une holding animatrice offre de véritables opportunités, mais elle doit être structurée avec sérieux. En cas d’erreur ou d’approximation, l’administration fiscale peut remettre en cause le montage.

Je vous propose de faire le point sur ce qu’il faut absolument éviter.

1. Le risque de montage abusif (abus de droit)

Le principal risque réside dans la mise en place d’une holding animatrice sans réelle animation, uniquement pour bénéficier d’un avantage fiscal. On parle alors d’abus de droit.

Cela concerne les situations où� :

- la holding n’exerce pas réellement ses missions d’animation ;

- les prestations sont fictives ou insuffisantes ;

- l’organisation n’a pas de vraie logique économique.

Dans ce cas, l’administration peut considérer que le montage vise principalement à réduire l’impôt, ce qui entraîne une remise en cause du statut.

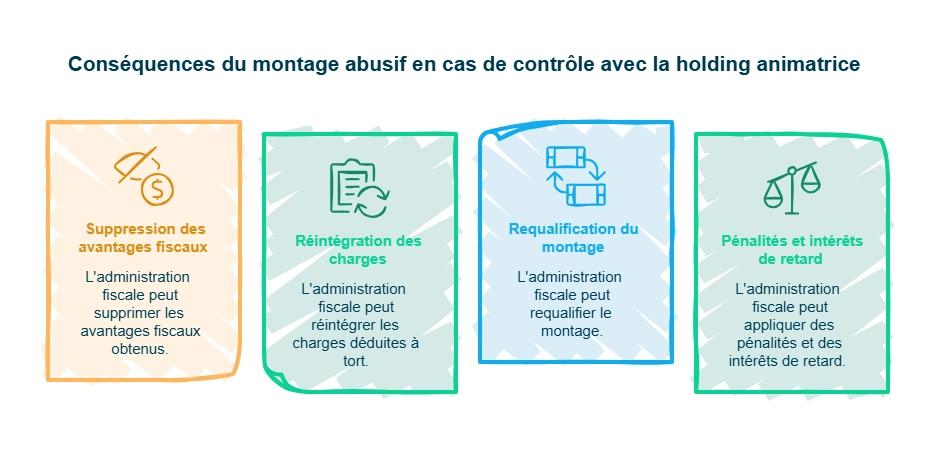

2. Les conséquences en cas de contrôle

Si l’administration fiscale estime qu’il y a abus de droit ou absence d’animation réelle, elle peut :

- supprimer les avantages fiscaux obtenus (TVA, IFI, pacte Dutreil, etc.) ;

- réintégrer les charges déduites à tort ;

- requalifier le montage ;

- appliquer des pénalités et des intérêts de retard.

Pour faire simple, le principal risque d’une holding animatrice est la remise en cause de son statut lorsque l’animation n’est pas réelle ou suffisante.

En cas de contrôle, cela peut entraîner la perte des avantages fiscaux et des pénalités importantes.

La clé : une animation effective, justifiée et documentée pour montrer que la holding joue bien son rôle auprès de ses filiales.

Comment créer une holding animatrice ?

Une fois que vous avez identifié l'intérêt et les risques d’une holding animatrice pour structurer votre activité, la question suivante est naturellement : comment la créer ?

Les étapes sont similaires à celles d’une création d’entreprise classique, mais quelques points de vigilance méritent toute votre attention, notamment l’objet social et l’organisation du groupe.

Je vous propose de voir cela ensemble.

Étape 1 : Choisir la forme juridique de votre holding

Comme pour toute création de société, vous devez commencer par choisir un statut juridique.

Une holding animatrice peut être créée sous différentes formes juridiques selon vos besoins :

- SAS (Société par actions simplifiée) ;

- SASU (Société par actions simplifiée unipersonnelle) ;

- SARL (Société à Responsabilité Limitée) ;

- EURL (Entreprise Unipersonnelle à Responsabilité Limitée).

Étape 2 : Suivre les étapes classiques de création

La création en elle-même suit le parcours habituel :

- rédiger les statuts ;

- déposer le capital social ;

- publier une annonce légale ;

- déposer une demande d’immatriculation sur le site de l’INPI (guichet unique).

Sur cette partie, rien ne distingue une holding animatrice d’une société classique.

Attention toutefois : si la holding à créer a vocation à recueillir les titres de sociétés déjà existantes, les opérations sont généralement plus complexes et plus coûteuses. Elles peuvent notamment impliquer :

- la valorisation des titres apportés ;

- l’intervention d’un commissaire aux apports ;

- l’établissement d’un traité d’apport (ou d’une documentation équivalente).

Ces aspects doivent être anticipés dès la phase de structuration du projet.

Étape 3 : Rédiger un objet social adapté

L’objet social doit être :

- suffisamment précis pour être accepté par le greffe ;

- suffisamment large pour couvrir toutes les missions d’animation : gestion, assistance administrative, coordination, stratégie, accompagnement, etc.

La société ne peut exercer que les activités prévues dans l’objet social : une rédaction trop restrictive peut vous obliger à modifier les statuts plus tard.

N’hésitez pas à vous faire accompagner par un professionnel, comme Dougs, pour sécuriser cette étape.

Étape 4 : Déterminer comment rattacher les filiales à la holding

Créer une holding signifie aussi organiser la manière dont les sociétés filles seront rattachées. Plusieurs options existent :

- apport de titres : les associés apportent leurs titres à la holding en échange de titres de la holding ;

- cession de titres : la holding rachète les parts d’une filiale ;

- création de nouvelles filiales : la holding devient actionnaire dès le départ.

Selon votre situation, toutes les options n’ont pas le même impact fiscal ou juridique.

En résumé, pour qu’une holding soit qualifiée d’« animatrice » au sens des régimes fiscaux de faveur (Dutreil, IFI, biens professionnels, etc.), deux points doivent être sécurisés :

- un objet social qui prévoit clairement l’animation du groupe ;

- et une organisation du contrôle des filiales permettant un pilotage effectif (droits de vote, conventions, gouvernance).

En pratique, l’animation doit être réelle et prépondérante, et pouvoir se démontrer par des éléments concrets (PV, décisions stratégiques, prestations rendues, etc.).

Quelle convention collective s’applique à une holding animatrice ?

Lorsque vous créez une holding animatrice, une question revient souvent : quelle convention collective faut-il appliquer ?

Contrairement aux filiales opérationnelles, l’activité d’une holding n’entre généralement pas dans le champ d’une convention collective précise.

Voici ce qu’il faut retenir pour faire les bons choix.

Par principe, aucune convention collective obligatoire

Pour rappel, une convention collective est un accord propre à un secteur d’activité, qui fixe notamment les salaires minimaux, les classifications, les congés et plusieurs règles sociales applicables aux salariés.

En droit du travail, la convention collective applicable dépend normalement de l’activité principale de la société et non de sa seule forme juridique ou de son objet statutaire.

Dans le cas d’une holding animatrice, son activité consiste notamment à :

- détenir et gérer des participations dans ses filiales ;

- organiser et piloter la stratégie du groupe ;

- contrôler les filiales et, le cas échéant, leur fournir des prestations de services internes.

Ce type d’activité ne correspond pas à une convention collective spécifique. La holding n’y est donc pas automatiquement soumise. En revanche, une convention collective peut tout à fait s’appliquer en fonction de l’activité principale réellement exercée.

Une application volontaire est possible

Une société holding, y compris lorsqu’elle est qualifiée de holding animatrice, peut déterminer le statut collectif applicable à ses salariés, dans le respect du droit du travail.

En pratique, deux approches sont souvent retenues :

- s’aligner sur la convention collective d’une filiale, lorsque l’activité de la holding et les fonctions des salariés sont comparables ;

- se rattacher à une autre convention collective dont le champ professionnel et territorial correspond davantage à l’activité réellement exercée et aux postes occupés.

Certaines conventions prévoient d’ailleurs expressément leur application aux sociétés holdings relevant de leur champ. Dans tous les cas, il convient de vérifier concrètement l’applicabilité au regard du texte de la convention et de la situation effective de la holding, idéalement avec l’appui d’un conseil spécialisé.

À défaut, ce sont les règles du droit du travail qui s’appliquent

Si aucune convention n’est choisie ou applicable, les relations de travail au sein de la holding sont régies par :

- le Code du travail ;

- les usages ;

- et les accords internes éventuels.

En bref, une holding animatrice n’est, en principe, soumise à aucune convention collective obligatoire, car son activité ne correspond pas à un secteur défini. Elle peut toutefois décider d'appliquer volontairement celle d’une filiale ou toute convention adaptée. À défaut, ce sont les règles de droit commun qui encadrent les relations de travail.

FAQ sur la holding animatrice

Comment savoir si une holding est animatrice ?

Une holding est dite « animatrice » si elle ne se limite pas à détenir des participations, mais exerce à titre principal un rôle d’animation du groupe : définition de la stratégie, contrôle des filiales et, le cas échéant, prestations internes (administratives, juridiques, comptables, financières, etc.).

L’objet social peut le prévoir (c’est recommandé), mais ce n’est pas suffisant : ce qui compte, c’est l’animation réellement exercée, appréciée au regard d’un faisceau d’indices (PV et décisions stratégiques, conventions d’animation/prestations effectivement mises en œuvre, éléments de pilotage, facturation éventuelle…).

En cas de contrôle, il faut pouvoir documenter ce rôle dans la durée : la simple détention de titres ou l’identité des dirigeants avec les filiales ne suffisent pas.

Qu'est-ce qu'une holding mixte ?

Une holding mixte est une holding qui exerce deux types d’activités :

- une activité patrimoniale, consistant à détenir des participations et à percevoir des revenus (dividendes) ;

- une activité d’animation, impliquant la participation active à la conduite de la politique du groupe, le contrôle des filiales et, le cas échéant, la fourniture de prestations internes (administratives, juridiques, comptables, financières, immobilières).

Elle est considérée comme active dès lors que l’activité d’animation est réelle. Lorsque cette animation est prépondérante, la holding mixte peut être qualifiée de holding animatrice et, sur le plan fiscal (et sous conditions propres à chaque dispositif), être assimilée à une société exerçant une activité opérationnelle (notamment à caractère commercial).

Quelle différence entre holding animatrice ou patrimoniale ?

La holding animatrice pilote réellement la stratégie du groupe, contrôle ses filiales et leur fournit des services internes (juridique, administratif, comptable, financier, etc.).

La holding patrimoniale, elle, se contente de détenir et gérer des titres : achat/vente de parts et encaissement de dividendes.

La qualification de holding animatrice repose sur quelques éléments clés :

- une activité principale de participation active à la conduite de la politique du groupe et au contrôle de ses filiales ;

- des prestations réellement effectuées, et, le cas échéant et à titre purement interne, la fourniture de services auprès de ses filiales.

En respectant ces critères, vous pouvez bénéficier d’avantages fiscaux importants, à condition de pouvoir démontrer l’animation du groupe en cas de contrôle.

L’enjeu est de disposer d’une structure cohérente et conforme à votre strat�égie de développement, d’optimisation ou de transmission.

Si vous souhaitez vérifier votre montage ou sécuriser votre organisation, nos juristes et experts Dougs peuvent vous guider dans chaque étape.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus