Se connecter

Se connecterFacturation holding en 2026 : comment éviter un redressement fiscal

Facturer ses filiales via une holding peut vite devenir un casse-tête. Si vous êtes en train de structurer votre groupe ou d’envisager une nouvelle organisation, Dougs vous accompagne pour créer votre holding en ligne, avec un juriste dédié et des démarches simplifiées.

Vous voulez faire remonter du chiffre d’affaires vers votre holding, rembourser un emprunt ou optimiser votre fiscalité ? Il faut étudier cela avec soin car les règles sont précises et les risques fiscaux bien réels.

Je vais vous expliquer simplement comment fonctionne la facturation holding filiale et vous donner un cadre clair. Vous allez comprendre ce que vous pouvez facturer, comment le faire et comment éviter les erreurs les plus courantes.

- Une holding peut facturer ses filiales, mais seulement si les prestations sont réelles et justifiées.

- La holding doit exercer une activité réelle auprès de ses filiales.

- Une convention de prestations est indispensable pour sécuriser vos échanges.

- Les management fees ont leur propre cadre. Ils doivent être cohérents avec le marché.

- L’administration fiscale vérifie la réalité des prestations et le niveau des prix.

- Les filiales comptabilisent ces factures en charge de gestion.

Est-ce qu'une holding peut facturer des prestations sans conditions ?

Avant d’entrer dans les détails techniques, je veux vous aider à comprendre ce principe de base. Beaucoup de dirigeants pensent qu’ils peuvent facturer librement. Ce n’est pas le cas.

Bien entendu, une holding peut facturer des prestations à ses filiales. Mais elle devra tout de même respecter certaines conditions pour ne pas attirer l'attention de l'administration fiscale. En effet, facturer une filiale via la holding peut être avantageux, mais il ne faut pas basculer dans l'excès au risque d'être suspecté par l'administration de surfacturer, avec un risque d’abus de droit fiscal.

Pour bien comprendre ces conditions, il est essentiel de revenir à la base : le rôle de votre holding. Beaucoup de dirigeants se trompent sur ce point. Si vous souhaitez approfondir le sujet, nous détaillons également comment créer une holding et pourquoi le faire dans notre guide complet.

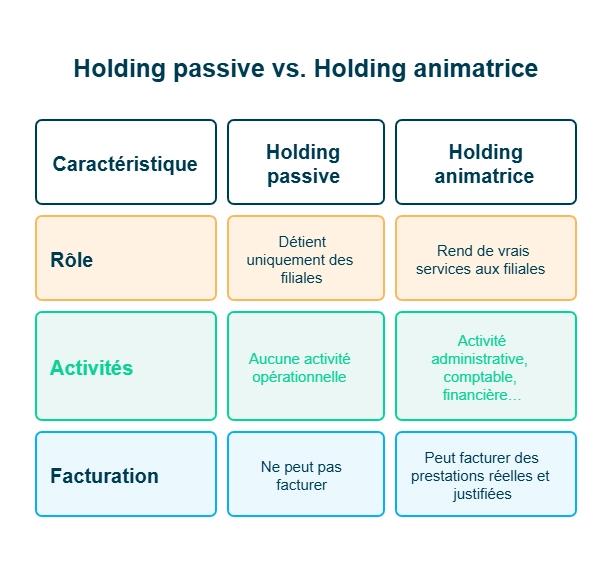

Reprenons la définition d’une holding. Sa fonction est de détenir des sociétés. À ce titre, la holding peut être :

- Passive. Elle n’exerce aucune activité hormis détenir des filiales. En d’autres termes, elle détient un portefeuille de titres de participation. Si vous souhaitez creuser le sujet, nous détaillons le fonctionnement d’une holding passive dans notre guide dédié.

- Active (animatrice). Elle exerce une activité vis-à-vis de ses sociétés filles. C’est cette situation qui nous intéresse. En effet, la holding doit réaliser des prestations pour facturer. Le risque fiscal est réel, comme en témoignent de nombreuses jurisprudences. En cas de prestations fictives ou de prix excessifs, l’administration peut remettre en cause la déductibilité des charges dans la filiale et procéder à un redressement. Pour aller plus loin, vous pouvez également consulter notre article consacré à la holding animatrice.

Pour limiter le risque de redressement, votre priorité est de conserver une documentation claire : convention signée, méthode de calcul stable et factures détaillées. Pour structurer simplement votre facturation holding filiale et éviter les erreurs, Dougs propose un logiciel de facturation gratuit adapté aux holdings et à leurs filiales.

Vous avez maintenant les bases. Je peux donc vous montrer comment sécuriser vos facturations au quotidien. L’objectif est simple : être clair, documenté et cohérent.

Comment une holding peut-elle facturer à sa filiale ?

Avant d’aller plus loin, je vous partage les trois conditions à respecter pour facturer sereinement.

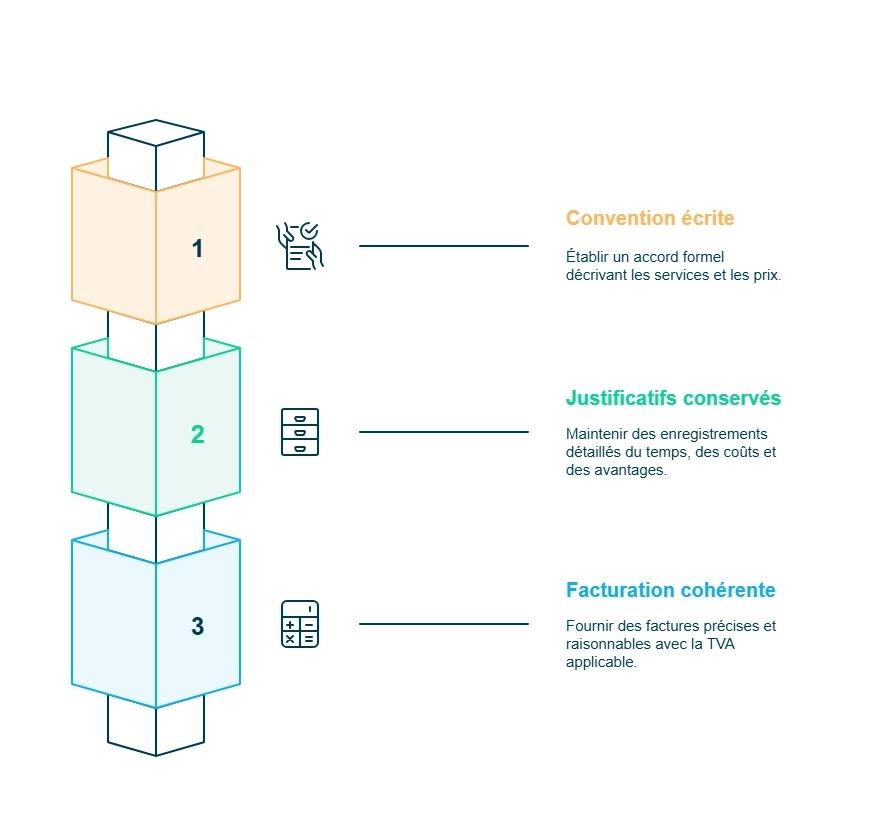

1re condition : formaliser une convention entre la holding et la filiale

Tout d’abord, il faut réaliser une convention entre holding et ses filiales. L’objet de cette convention : décrire les prestations et définir un prix.

Un conseil : conservez tous les éléments justificatifs qui vous ont servi à fixer les montants de vos facturations. Ne changez pas les modalités de calcul. Si vous devez les modifier, prenez le temps de justifier cette évolution. En effet, il faut être cohérent dans son approche économique.

L’objectif est de générer du chiffre d'affaires au niveau de la holding grâce à des charges de gestion refacturées aux filiales. Cela peut réduire le résultat imposable de la filiale, à condition que l’opération soit économiquement cohérente et justifiée.

2e condition : établir des factures précises pour les prestations réalisées

Ensuite, il convient d’envoyer une facture mensuelle décrivant la prestation réalisée avec le montant HT + la TVA si la holding est assujettie à la TVA.

Pour structurer correctement la facturation entre une holding et ses filiales, il est aussi utile de s’appuyer sur un outil adapté. Un logiciel de facturation gratuit peut par exemple vous aider à émettre des factures claires et conformes.

3e condition : respecter les règles de TVA applicables

La question de la TVA dépend en réalité de la nature de l’activité exercée par la holding. Une holding qui se limite à détenir des participations sans intervenir dans la gestion de ses filiales n’exerce pas d’activité économique au sens de la TVA et n’est pas assujettie.

En revanche, dès lors qu’elle rend des prestations de services facturées à ses filiales, elle doit facturer la TVA sur ces services. Cette qualification est déterminante, car elle conditionne également le droit à déduction de la TVA sur les dépenses engagées par la holding.

Pour en savoir plus à ce sujet, voici un guide dédié sur la TVA en holding.

La convention de management fees

Les management fees sont des frais de gestion payés par une filiale à sa holding pour s'occuper de différentes tâches. Il peut s'agir de tâches administratives, comptables, financières, informatiques ou encore juridiques. Attention néanmoins, cette méthode pour faire remonter de l'argent depuis les filiales n'est pas toujours bien vue par l'administration.

Vous devez démontrer que ces prestations sont réellement exécutées, qu’elles présentent un intérêt pour la filiale et qu’elles ne font pas doublon avec des fonctions déjà exercées en interne. Le montant facturé doit correspondre aux conditions du marché.

Concrètement, comment ça se passe ?

Imaginons que votre holding supporte 60 000 € de coûts annuels liés à la gestion du groupe : temps passé par les dirigeants, outils informatiques, frais administratifs, comptabilité… Si ces services bénéficient à deux filiales, vous devez répartir les coûts selon une logique cohérente.

Par exemple, en fonction du chiffre d’affaires de chaque filiale, du nombre de salariés ou du temps réellement consacré à chacune. Ensuite, vous pouvez appliquer une marge raisonnable si la holding apporte une vraie valeur ajoutée. Ce qui compte surtout, c’est que votre méthode soit stable, rationnelle et bien documentée.

Consultez votre expert-comptable pour savoir si cette solution est cohérente pour votre holding.

À ce stade, vous voyez que tout repose sur la preuve. La convention devient donc votre meilleur outil pour sécuriser vos relations avec vos filiales.

Pourquoi faire une convention de management ?

Si vous avez un rapport de client à fournisseur entre une holding et une filiale, dans le cadre des frais de gestion, la meilleure façon d'encadrer cette relation est d’établir une convention de management. On l'appelle aussi "convention de prestation de services". Elle définit les règles de vos échanges et les conditions de vente, ici entre holding et filiale. Elle permet également de clarifier la relation mère-fille auprès de l’administration fiscale.

Une fois la facturation en place, il reste une question clé : comment comptabiliser ces opérations sans erreur ? Je vous donne les bases.

Comptabilisation des prestations d'une holding à ses filiales

Les prestations de services d'une holding sont comptabilisées comme des charges pour les filiales.

Selon la nature des prestations refacturées, différents comptes peuvent être utilisés. Le plus souvent, ces factures de prestations sont comptabilisées en charges externes (comptes de la classe 62), par exemple en 628 “Divers” si vous ne disposez pas d’un compte plus précis. La TVA déductible, le cas échéant, se comptabilise en 44566, et la dette fournisseur en 401.

Dans le cas d'une refacturation de biens achetés, il faut catégoriser selon la nature du bien : fourniture administrative, locations, mobilier…

FAQ sur la facturation en holding

Comment se payer via une holding ?

Vous pouvez vous rémunérer par salaire, dividendes ou participation. L’argent remonte d’abord des filiales vers la holding animatrice, puis vous choisissez le mode de rémunération adapté à votre situation. Chaque option a un impact social et fiscal différent.

Comment appelle-t-on les facturations entre filiales d'un même groupe ?

On parle de refacturation. Une filiale facture à une autre un service ou une dépense qu’elle a assumée pour elle. Cette pratique sert à mutualiser des coûts ou à optimiser certaines charges, mais elle doit rester cohérente et justifiée.

Que peut facturer une holding ?

Une holding facture uniquement des services que ses filiales ne peuvent pas assurer seules : administratif, comptabilité, finance, informatique, juridique. Ces prestations doivent être réelles, utiles et alignées avec le rôle de gestion de la holding.

Qu'est-ce que le régime fiscal mère-fille ?

C’est un régime qui évite la double imposition des dividendes. La filiale paie l’impôt sur ses bénéfices, puis verse un dividende à la holding. La holding intègre une quote-part de frais et charges de 5 %. Ce mécanisme simplifie la remontée de trésorerie.

Vous savez maintenant comment sécuriser la facturation de votre holding à ses filiales. En cas de contrôle fiscal, vos justificatifs feront la différence.

Pour rester serein, conservez :

- une convention de prestations ou de management fees signée ;

- le détail des services rendus ;

- une méthode de calcul claire avec sa clé de répartition ;

- les justificatifs des coûts supportés ;

- des factures précises et cohérentes.

Votre plan d’action est simple :

- définir précisément les prestations ;

- fixer un prix justifié ;

- documenter votre méthode dans le temps.

Points de vigilance : restez attentif à l’utilité des prestations et à la cohérence des montants facturés.

Si vous voulez sécuriser vos opérations ou valider vos choix, je vous invite à en parler avec un expert Dougs.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus