Se connecter

Se connecterComment dissoudre une société sans liquidation grâce à la TUP ?

La Transmission Universelle de Patrimoine, ou TUP, vous intéresse si vous devez réorganiser une société ou absorber une filiale détenue à 100 % par une personne morale.

Vous cherchez une solution simple pour dissoudre une structure sans passer par une liquidation lourde ? La TUP peut vous faire gagner du temps, réduire les coûts et simplifier l’opération.

Dans certains groupes, cette réflexion s’inscrit dans une organisation plus large autour d’une holding, comme expliqué dans notre guide sur la création d’une holding.

Je vais vous expliquer son fonctionnement juridique, fiscal et opérationnel. Vous verrez si la TUP est adaptée à votre situation, comment la mettre en place et les précautions à prendre.

Si vous préférez une explication en vidéo, Dougs a publié un format court qui présente la TUP, ses conditions (détention à 100 % par la société mère) et les principales étapes de la procédure. Voir la vidéo Dougs sur la TUP :

- La TUP dissout une société sans liquidation, avec transfert immédiat de tout le patrimoine vers la société mère.

- Elle est possible uniquement si 100 % du capital est détenu par une personne morale.

- Tout est transmis automatiquement : actifs, passifs, contrats, salariés, stocks, dettes.

- Les créanciers disposent d’un délai de 30 jours pour faire opposition.

- La société absorbée est ensuite radiée du RCS.

- Le régime fiscal peut être très avantageux (sursis sur les plus-values, conservation des déficits…).

Si vous gérez une holding et envisagez une TUP, l’accompagnement d’un expert-comptable spécialisé en holding peut sécuriser l’opération. Découvrez notre service d’expert-comptable holding en ligne.

Définition et principe de la Transmission Universelle de Patrimoine (TUP)

La Transmission Universelle de Patrimoine (TUP) permet de dissoudre une société sans liquidation lorsque son capital est détenu à 100 % par une personne morale.

Concrètement, la société absorbée est dissoute sans liquidation et son patrimoine est transmis à la société mère :

- Actif : biens, stocks, trésorerie, créances ;

- Passif : emprunts, dettes fournisseurs, dettes fiscales et sociales ;

- Contrats et salariés.

Les dettes ne sont pas effacées : elles sont transférées à la société absorbante. Les créanciers peuvent former opposition.

Ce mécanisme repose sur l’article 1844-5 du Code civil, qui autorise une société associée unique à récupérer en bloc le patrimoine de sa filiale.

Vous avez maintenant une vision claire du principe et du cadre légal. La prochaine question est souvent de savoir si la TUP s’applique à votre situation ou si elle nécessite certaines conditions. C’est ce que je vous explique dans la partie suivante.

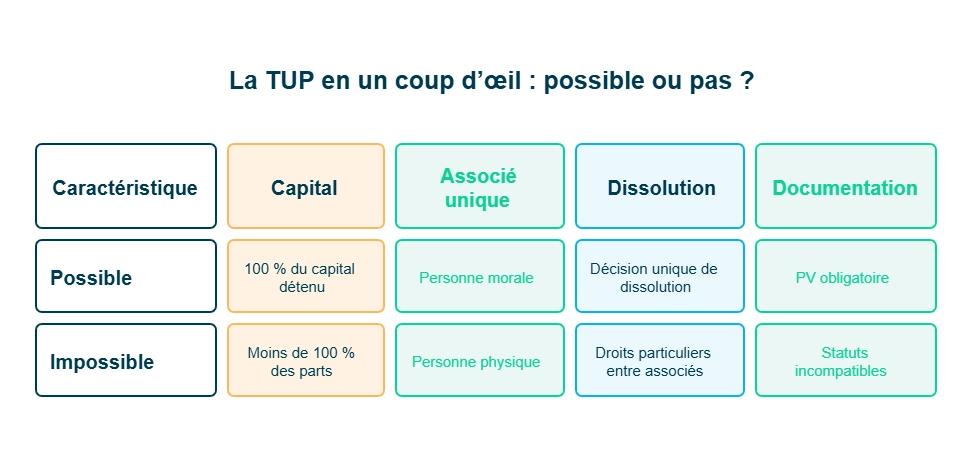

Quand la TUP est-elle possible ?

Tout dépend de la structure du capital et du statut de l’associé unique.

Conditions nécessaires : détention à 100 % et associé unique personne morale

La TUP n’est possible que dans un cadre précis :

- Détention de 100 % du capital par une personne morale ;

- Associé unique personne morale (SAS, SARL, SA, SCI, etc.) ;

- Décision de dissolution formalisée dans un procès-verbal.

Cas dans lesquels la TUP est impossible

À l’inverse, certaines situations excluent totalement la TUP. Si vous êtes dans l’un de ces cas, il faut envisager une autre solution.

- Vous ne détenez pas 100 % des parts.

- L’associé unique est une personne physique.

- Des droits particuliers existent entre associés.

- Les statuts contiennent des clauses incompatibles avec la TUP.

Dans ces cas, vous devrez regarder plutôt du côté de la fusion simplifiée ou de la dissolution-liquidation classique. Je vous présenterai ces alternatives plus loin pour que vous puissiez les comparer rapidement.

Une fois la TUP possible, reste à voir si elle vaut le coup pour votre situation.

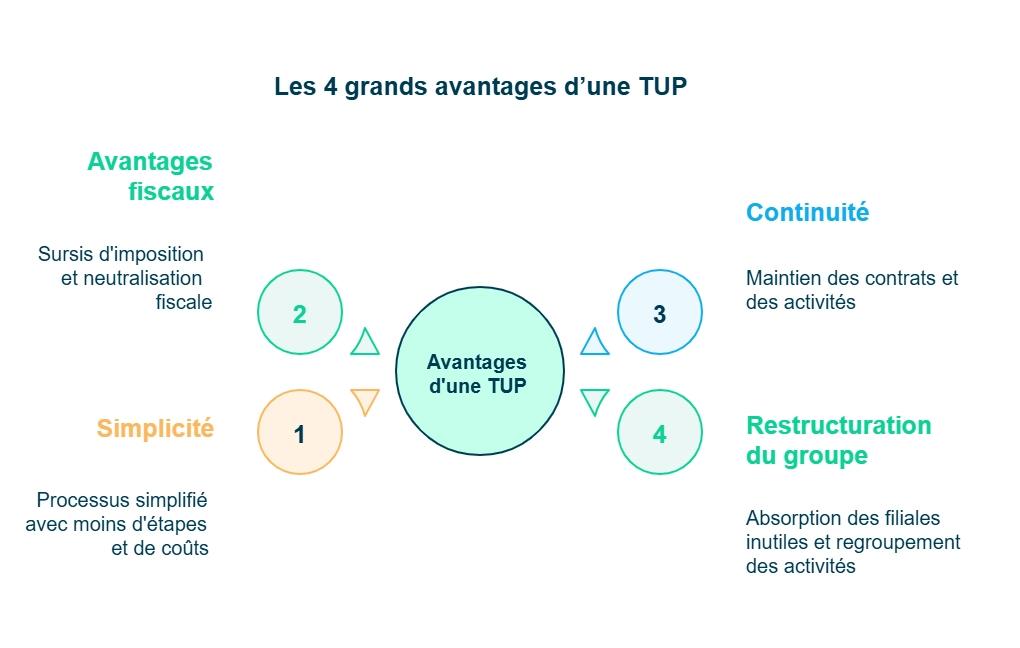

Avantages et objectifs d’une TUP

La TUP est choisie pour une raison simple : simplifier une restructuration sans passer par la dissolution-liquidation classique. Elle permet de transmettre l’intégralité du patrimoine tout en maintenant l’activité.

Elle repose sur quatre avantages majeurs.

Avantage 1. Simplicité des démarches

La TUP est une procédure simplifiée :

- Pas de liquidation ;

- Pas de commissaire aux apports ;

- Pas de rapport de fusion ;

- Formalités allégées.

Le processus est rapide : décision, publication, délai d’opposition, puis radiation.

Avantage 2. Régime fiscal avantageux

La TUP peut bénéficier d’un régime fiscal proche de celui des fusions :

- Neutralisation des plus-values sur les éléments de l’actif transmis ;

- Exonération d’impôt sur les sociétés sous conditions ;

- Réduction de la taxation des provisions ;

- Encadrement du boni de fusion.

La valeur des actions est comparée au patrimoine transmis afin de déterminer un boni ou un mali. La reprise des déficits fiscaux reste possible sous conditions.

Avantage 3. Continuité des activités

Les contrats continuent, les salariés sont repris, l’activité ne s’interrompt pas.

Avantage 4. Un outil efficace pour restructurer un groupe

La TUP facilite :

- L’absorption d’une filiale inutile ;

- Le regroupement d’activités ;

- La simplification de l’organigramme ;

- La préparation d’une cession ou transmission d’entreprise.

Elle constitue un levier stratégique pour rationaliser un groupe sans rompre la continuité.

La TUP combine simplicité, sécurité fiscale et continuité opérationnelle. C’est pour cela qu’elle est autant utilisée dans les restructurations internes de groupes. Les avantages sont réels, mais ils doivent être mis en perspective avec les conséquences juridiques et fiscales que je vous présente ensuite.

Conséquences juridiques et fiscales d’une TUP

Après la publication au BODACC, la société absorbée est radiée du RCS à l’issue du délai d’opposition.

Conséquences juridiques

La société absorbante reprend :

- Les créances et les dettes ;

- Les contrats en cours (hors intuitu personae) ;

- Les obligations fiscales et sociales ;

- Les contentieux.

Conséquences fiscales

La société absorbante reprend l’ensemble de la situation fiscale :

- Crédits de TVA non remboursés ;

- Provisions ;

- Plus-values latentes ;

- Liasse fiscale en cours ;

- Reprise des déficits fiscaux (sous conditions).

La TUP peut bénéficier d’un régime fiscal avantageux proche de celui des fusions, permettant :

- la neutralisation des plus-values sur les éléments de l’actif transmis ;

- l’exonération d’impôt sur les plus-values des éléments non amortissables (sous conditions) ;

- l’encadrement du boni de fusion.

Comptablement, l’opération implique la transcription des apports dans les comptes et la reprise des écritures dans le bilan.

Si vous souhaitez approfondir la gestion comptable d’une holding après une TUP, nous détaillons tout dans notre guide complet sur la comptabilité pour une holding.

Autrement dit, vous récupérez aussi l’historique fiscal. Voyons maintenant comment cela se traduit concrètement dans le fonctionnement de l’opération.

Fonctionnement de la TUP : rôle de la société mère et de la filiale

La société mère, associée unique, prend la décision de dissoudre la filiale.Cette décision entraîne la transmission automatique du patrimoine, sans liquidation.

Le mécanisme repose sur une logique simple :

- décision de dissolution ;

- publication et délai d’opposition ;

- radiation de la société absorbée du RCS.

La société absorbée disparaît juridiquement. Il ne reste qu’une seule entité : la société mère.

Cette opération a des conséquences directes pour les créanciers et engage la responsabilité des dirigeants.

Droits des créanciers et responsabilités des dirigeants

Avant de lancer une TUP, il est important de comprendre deux points clés : la protection des créanciers et votre responsabilité en tant que dirigeant. Ce sont eux qui sécurisent juridiquement l’opération.

Droit d’opposition des créanciers

Les créanciers peuvent former opposition. L’objectif n’est pas de bloquer l’opération, mais de vérifier que le transfert des dettes vers la société absorbante ne compromet pas leur remboursement.

En cas d’opposition, le juge peut :

- rejeter la demande ;

- ordonner un remboursement des créances ;

- imposer des garanties (cautionnement).

Dans la pratique, l’opposition encadre l’opération plus qu’elle ne l’empêche.

Responsabilité des dirigeants

De votre côté, vous devez veiller à la régularité de la procédure et à la correcte reprise du passif.

Votre responsabilité peut être engagée :

- civilement, en cas de préjudice causé à un tiers ;

- fiscalement, si la situation transmise est inexacte ;

- pénalement, en cas de fraude ou de mauvaise foi.

Concrètement, un audit préalable des dettes, litiges et risques fiscaux permet de sécuriser la transmission.

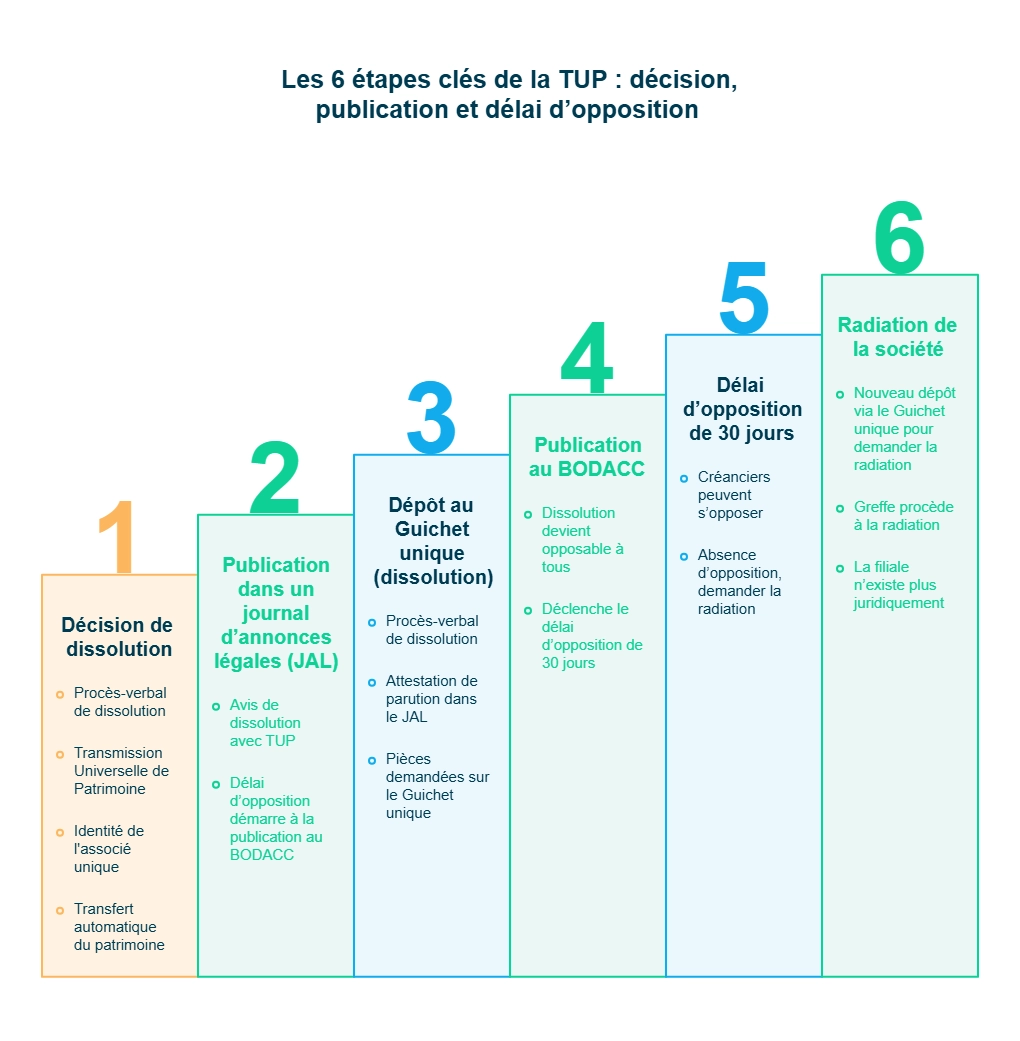

Procédure et formalités pour réaliser une TUP

La TUP suit une procédure encadrée en six étapes.

Étape 1 : Décision de dissolution

L’associé unique personne morale rédige un procès-verbal de dissolution mentionnant :

- la Transmission Universelle de Patrimoine ;

- l’identité de l’associé unique ;

- le transfert automatique du patrimoine ;

- l’option éventuelle pour le régime fiscal des fusions.

Étape 2 : Publication dans un journal d’annonces légales (JAL)

Un avis de dissolution avec TUP est publié dans un journal d’annonces légales. Depuis le 1ᵉʳ octobre 2024, le délai d’opposition court à compter de la publication au BODACC (et non de l’annonce légale).

Étape 3 : Dépôt au guichet unique

La formalité est réalisée via le guichet unique des formalités des entreprises, avec :

- le procès-verbal ;

- l’attestation de parution dans le JAL ;

- les pièces demandées (ex : Kbis de la holding).

Étape 4 : Publication au BODACC

Le greffe procède à la publication au BODACC. Cette publication déclenche le délai d’opposition des créanciers.

Étape 5 : Délai d’opposition

Pendant 30 jours, les créanciers peuvent former opposition. Le juge peut rejeter la demande, ordonner un remboursement ou imposer une garantie.

Étape 6 : Radiation de la société

À l’issue du délai, vous effectuez la déclaration de radiation via le guichet unique. Le greffe prononce la radiation : la société absorbée est radiée du RCS et disparaît juridiquement. Une fois ces formalités passées, voyons l’impact sur les contrats et les salariés.

Effets de la TUP sur les contrats en cours

Lors d’une TUP, le principe est simple : les contrats en cours sont transférés automatiquement à la société absorbante. Vous remplacez la société absorbée sans avoir à signer d’avenant.

Sont concernés :

- Les contrats commerciaux ;

- Les contrats fournisseurs ;

- Les contrats de prestation ;

- Les abonnements et engagements récurrents.

Ce transfert garantit la continuité de l’activité économique. Les relations commerciales se poursuivent sans interruption.

L’exception : les contrats intuitu personae

Certains contrats reposent sur la personne même de la société absorbée. On parle de contrats conclus intuitu personae.

Cela concerne souvent :

- Les contrats de franchise ;

- Les contrats de mandat ;

- Les contrats d’agence ;

- Les partenariats fondés sur une relation personnelle.

Dans ces cas, l’accord du cocontractant peut être nécessaire. Sans cet accord, le contrat peut être remis en cause.

En pratique, un échange en amont avec le partenaire suffit généralement à sécuriser la transmission.

Les contrats suivent donc un principe de continuité. Les exceptions existent. Vous pouvez les anticiper avec quelques échanges préalables. Après les contrats, l’autre sujet sensible concerne les salariés. Je vous explique comment leurs droits sont protégés lors d’une TUP.

Effets de la TUP sur les salariés et les contrats de travail

Si votre filiale emploie des salariés, la TUP entraîne un transfert automatique de leurs contrats. Vous devez comprendre ce mécanisme. Vous évitez ainsi l’inquiétude dans l’équipe. Vous sécurisez la situation sociale.

Les contrats de travail sont transférés automatiquement

La loi protège les salariés. Lors d’une TUP, tous les contrats de travail basculent vers la société absorbante. Vous reprenez :

- Les salariés.

- Leur ancienneté.

- Leur rémunération.

- Leur temps de travail.

- Leurs avantages individuels.

Vous devez respecter ces éléments. Vous ne pouvez pas les modifier immédiatement sous prétexte de la TUP. Ce transfert se fait automatiquement, sans avenant.

Exemple : Un salarié possède 6 ans d’ancienneté dans la filiale. Vous réalisez une TUP. Il conserve ses 6 ans d’ancienneté. Cela peut jouer dans le calcul de son indemnité en cas de départ.

Les accords collectifs et pratiques internes

Les accords collectifs ne suivent pas la même logique. Ils ne sont pas automatiquement transférés. Certains peuvent cesser. Certains peuvent nécessiter une renégociation.

Voici les effets à connaître :

- Les usages internes peuvent disparaître.

- Certains accords continuent temporairement.

- Vous pouvez renégocier les accords collectifs après la TUP.

- Les représentants du personnel doivent être informés.

Vous pouvez prévoir une réunion interne pour rassurer les équipes. Vous clarifiez les changements éventuels. Vous évitez les inquiétudes.

La TUP sécurise donc la situation des salariés. Le transfert est automatique. Vous devez simplement anticiper la question des accords collectifs. Une fois ce cadre social clair, vous pouvez aborder la partie comptable, souvent considérée comme la plus technique. Je vous guide étape par étape.

Comptabilisation d’une TUP : écritures et impacts bilantiels

Sur le plan comptable, la TUP consiste à reprendre l’intégralité du bilan de la société absorbée et à éliminer les titres détenus.

Reprise de l’actif et du passif

La société absorbante enregistre :

- Les immobilisations et leurs amortissements ;

- Les stocks ;

- La trésorerie ;

- Les créances ;

- Les dettes fournisseurs, fiscales et sociales ;

- Les emprunts.

Il s’agit d’une reprise globale du patrimoine transmis, avec transcription des apports dans les comptes et reprise des écritures dans le bilan.

Élimination des titres : boni ou mali de fusion

Les titres de la filiale sont supprimés de l’actif.La différence entre la valeur nette comptable du patrimoine transmis et la valeur des titres fait apparaître un boni de fusion ou un mali de fusion.

Cet écart est comptabilisé selon le traitement retenu (résultat ou capitaux propres).

Une fois cette partie maîtrisée, vous pouvez vous concentrer sur certains actifs sensibles, comme les stocks ou les immobilisations, qui demandent parfois un traitement plus fin.

Gestion des stocks, immobilisations et autres actifs lors d’une TUP

Lors d’une TUP, tous les éléments d’actif sont transmis automatiquement à la société absorbante. Cela inclut notamment le stock et les immobilisations.

Reprise du stock

Vous reprenez le stock dans sa valeur comptable. Il est important de vérifier :

- La valorisation retenue ;

- L’existence de produits obsolètes ;

- La cohérence des méthodes comptables.

Si la filiale et la société mère utilisent des méthodes différentes (FIFO, CMP), un ajustement peut être nécessaire pour harmoniser les comptes.

Reprise des immobilisations

Les immobilisations sont également transférées avec leurs amortissements en cours. Vous poursuivez simplement les plans d’amortissement existants.

Intégration opérationnelle

Au-delà de la comptabilité, vous devez organiser :

- La mise à jour des inventaires ;

- L’intégration dans votre système de gestion ;

- La cohérence des procédures internes.

L’objectif reste simple : assurer la continuité des activités sans rupture comptable ni logistique.

Le traitement du stock et des immobilisations vous garantit une intégration propre de la filiale. Vous pouvez ensuite comparer la TUP avec les autres solutions de dissolution ou de fusion. C’est souvent une question que vous vous posez avant de choisir.

TUP ou fusion simplifiée : quelle solution choisir ?

La TUP n’est pas la seule solution. Vous devez parfois hésiter. La fusion simplifiée est l’alternative la plus proche. Vous devez comprendre leurs différences pour choisir intelligemment.

Différences liées à la structure du capital

La différence la plus simple à retenir est la suivante :

- TUP : vous détenez 100 % de la filiale.

- Fusion simplifiée : vous détenez au moins 90 %.

Si vous n’avez que 90 % à 99 %, vous ne pouvez pas faire une TUP. Vous pouvez faire une fusion simplifiée sans obligation d’échange de titres.

Différences liées aux formalités

La TUP est plus simple. La fusion simplifiée demande :

- Un traité de fusion.

- Un rapport de fusion.

- Parfois un commissaire aux apports.

La TUP n’exige aucun traité de fusion. Vous décidez. Vous publiez. Vous transférez.

Vous voyez que la TUP s’impose dès que vous détenez 100 % des parts. La fusion simplifiée devient l’option logique dans les autres cas. Pour compléter vos choix, je vous présente les autres alternatives possibles.

Alternatives à la TUP : dissolution-liquidation, cession ou restructuration

La TUP n’est pas la seule solution. Si vous ne souhaitez pas reprendre le passif ou si vous détenez moins de 100 %, d’autres options existent. Je vous les résume pour que vous puissiez situer rapidement ce que vous pouvez faire.

Dissolution-liquidation classique

La dissolution-liquidation classique est une option quand il n’y a pas de TUP (par exemple si la société n’est pas détenue à 100 % par une personne morale). Elle est plus longue et plus coûteuse, mais elle permet de clôturer la société après apurement du passif, sans transfert automatique à une société mère.

Fusion (classique ou simplifiée)

Si vous détenez entre 90 % et 99 %, la fusion simplifiée peut remplacer la TUP. Je vous en parle déjà dans la partie “Quand la TUP n’est pas idéale”. Vous pouvez l’utiliser lorsque le capital n’est pas détenu à 100 %.

Ces alternatives vous donnent un aperçu des solutions possibles. Elles sont utiles si vous n’êtes pas dans le cadre strict de la TUP ou si vos objectifs sont différents (cessation, regroupement, réorganisation plus large).

Vous voyez maintenant quelles alternatives existent si la TUP n’est pas la meilleure solution. Mais avant de trancher définitivement, il y a quelques situations spécifiques à connaître. Elles peuvent changer la manière d’aborder votre TUP. Je vous les détaille juste ici.

Cas particuliers et situations qui nécessitent une attention particulière

Certaines situations nécessitent une vigilance particulière avant de lancer une TUP.

Les contrats intuitu personae Certains contrats reposant sur une relation personnelle peuvent exiger l’accord du cocontractant pour être transférés.

Le passif important ou incertain Les dettes, litiges ou risques fiscaux doivent être analysés en amont, car ils seront repris par la société mère.

Les déficits fiscaux La reprise des déficits est possible, mais uniquement sous conditions strictes.

Ces points peuvent influencer votre décision. Voyons maintenant si la TUP est adaptée à votre situation.

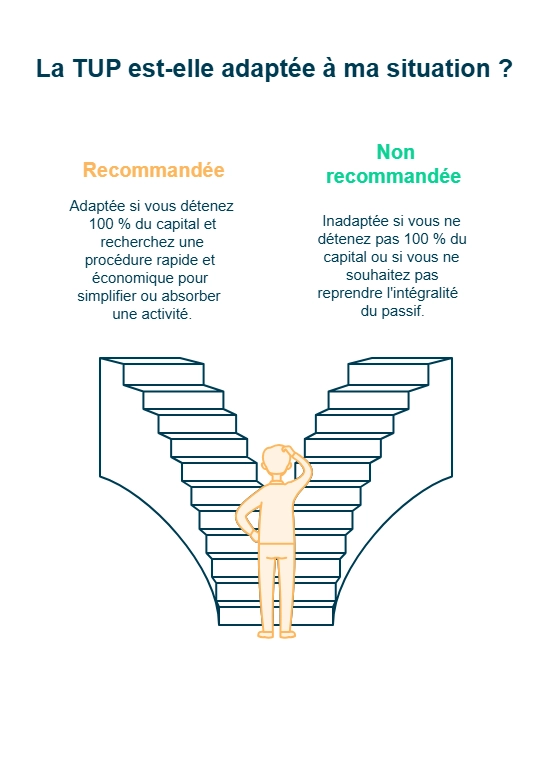

La TUP est-elle adaptée à votre situation ?

Vous arrivez à la dernière étape. Vous devez décider si cette opération répond à vos objectifs. Je vous propose une grille simple pour vous aider à évaluer votre situation.

Quand la TUP est recommandée ?

La TUP s’applique automatiquement lorsque la filiale est détenue à 100 % par une personne morale. Dans ce cadre, c’est la voie normale pour dissoudre rapidement et à moindre coût, tout en absorbant l’activité sans rupture.

Quand la TUP n’est pas idéale

Elle est interdite (c’est-à-dire juridiquement impossible) si la filiale n’est pas détenue à 100 % par une personne morale.

Vous disposez maintenant d’une vision complète de la TUP. Vous savez comment elle fonctionne, ce qu’elle implique, et dans quels cas elle est pertinente. Vous pouvez décider sereinement si cette solution correspond à votre situation. Si vous souhaitez être accompagné pour formaliser votre TUP en toute sécurité, Dougs peut vous guider dans les démarches juridiques, fiscales et comptables.

Vous savez maintenant comment fonctionne une TUP, ce qu’elle implique et dans quels cas elle est adaptée. Pour avancer sereinement, je vous invite à vérifier trois points clés :

- votre détention du capital,

- l’existence de contrats sensibles,

- le poids du passif repris.

Votre plan d’action reste simple :

- clarifier vos enjeux,

- choisir la procédure adaptée,

- préparer les formalités,

- sécuriser les engagements repris.

Si vous souhaitez être accompagné pour éviter les risques juridiques, fiscaux ou comptables, je vous recommande de vous appuyer sur l’équipe Dougs pour mener l’opération en toute sécurité.

FAQ sur la TUP

Une TUP peut-elle être refusée si un créancier s’oppose ?

Non. Une opposition ne bloque pas la TUP. Le juge peut demander un remboursement ou une garantie, mais l’opération se poursuit.

Dois-je refaire les amortissements après la TUP ?

Non. Vous reprenez les amortissements existants et poursuivez simplement leur durée restante.

Les contrats de franchise se transmettent-ils automatiquement ?

Non. Un contrat de franchise repose souvent sur une relation personnelle. Le franchiseur doit accepter le transfert.

Puis-je faire une TUP si je détiens 99 % de la filiale ?

Non. Vous devez détenir 100 %. En dessous, vous devrez passer par une fusion simplifiée.

Les salariés gardent-ils leur ancienneté après la TUP ?

Oui. Le contrat de travail est transféré automatiquement avec l’ancienneté et les droits associés.

Une TUP est-elle possible si la filiale a des dettes importantes ?

Oui. Vous reprenez tout le passif, mais vous devez évaluer les risques financiers avant de décider.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus