Se connecter

Se connecterHolding et filiales : optimiser votre organisation

Vous avez plusieurs sociétés et souhaitez mieux organiser leur fonctionnement ? Vous envisagez de créer une seconde entreprise et vous vous demandez s’il est pertinent de passer par une holding ?

Une holding permet de centraliser le contrôle, d’optimiser la circulation des dividendes et de structurer efficacement un groupe. Mais mal conçue, elle peut aussi complexifier votre organisation ou générer des risques juridiques et fiscaux.

Dans ce guide, je vous explique concrètement comment créer une holding, organiser vos filiales et utiliser cette structure comme un véritable levier financier et stratégique pour développer vos entreprises.

- Une holding détient et organise ses filiales, avec un rôle soit patrimonial (holding passive), soit stratégique (holding animatrice).

- Elle contrôle ses filiales via la détention majoritaire des droits de vote et peut assurer leur direction notamment lorsqu’elle exerce un mandat social.

- Le modèle holding filiales permet de mutualiser les moyens, d’unifier la stratégie et d’optimiser la trésorerie, à condition de maîtriser le montage juridique et fiscal.

- La création d’une holding se fait par cession ou apport des titres, selon la valorisation des sociétés.

Qu'est-ce qu'une holding et quel est son rôle dans la structure d'une entreprise ?

Une holding est une société dont le rôle est de détenir d’autres sociétés. Elle peut avoir une fonction purement patrimoniale, c’est-à-dire un outil de détention et de transmission du patrimoine. Dans ce cas, on parle de holding passive, holding pure ou holding patrimoniale.

Une holding peut également être un outil de gestion lorsqu’elle intervient dans la définition de la politique du groupe et de sa stratégie. On parle alors de holding animatrice, par opposition à la “holding active”, qui ne répond pas nécessairement aux critères de l’animation au sens juridique et fiscal.

Définition d'une filiale : quel est son fonctionnement ?

Une filiale est une société détenue par une autre société, appelée société mère, souvent une holding. Son fonctionnement est quasiment le même que celui de n’importe quelle société.

La seule différence pratique concerne la gestion qui est centralisée lorsqu’elle appartient à un groupe. Dans une SAS (société par actions simplifiée) ou une SASU (société par actions simplifiée unipersonnelle), la filiale peut être dirigée par une personne morale : la holding peut en être la présidente. C’est ce qui vous permet de centraliser le pilotage et de garder la main sur vos sociétés depuis la holding.

Comment une holding contrôle une filiale ?

Par le biais de la détention majoritaire des droits de vote et du capital social, la holding exerce un contrôle sur ses filiales. Cette position lui permet d’influencer leurs décisions et d’orienter leurs actions.

Lorsque la holding, notamment une holding animatrice, occupe en plus le poste de présidente de la filiale, elle peut également intervenir dans la direction et la gestion de celle-ci. Dans ce cas, le contrôle et la gouvernance des filiales sont pleinement maîtrisés.

Quels sont les avantages liés à la création d'une holding pour ses filiales ?

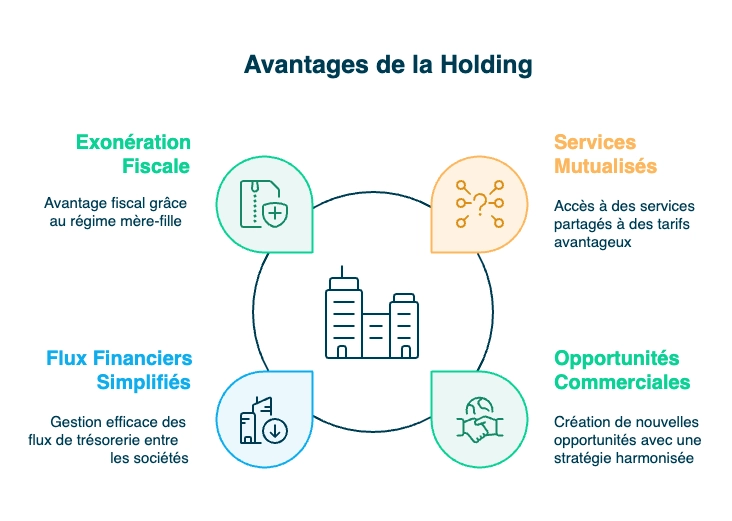

L’intérêt principal de créer une holding est d’organiser vos sociétés au sein d’un groupe, notamment en les faisant remonter sous une structure mère. Cela permet aux filiales de bénéficier de prestations ou de la mutualisation de moyens mis en place par la holding. Les filiales peuvent ainsi profiter de services à un tarif conforme aux prix du marché.

Elles peuvent également tirer parti de la dynamique du groupe et d’une stratégie harmonisée définie par la holding, créant ainsi de nouvelles opportunités commerciales.

Il est aussi possible de mettre en place une convention de gestion de trésorerie. Cette convention permet de simplifier les flux financiers entre les sociétés du groupe.

Concrètement, une filiale peut recevoir une avance de trésorerie d’une autre société du groupe, à des conditions financières généralement plus avantageuses que celles d’une banque. Attention : il est toujours essentiel de respecter les règles de rémunération et de l’intérêt social de chaque entité.

Existe-t-il des inconvénients à la création d'une holding ?

Il n’existe pas d’inconvénients spécifiques à la création d’une holding. Toutefois, les montages financiers impliquant plusieurs sociétés (comme les holdings SCI) peuvent avoir des conséquences importantes. Une holding peut présenter une certaine complexité administrative et des risques fiscaux si les opérations intragroupes ne sont pas correctement encadrées. C’est pourquoi il est recommandé de préparer soigneusement le montage, en étant accompagné par un professionnel, comme votre expert-comptable.

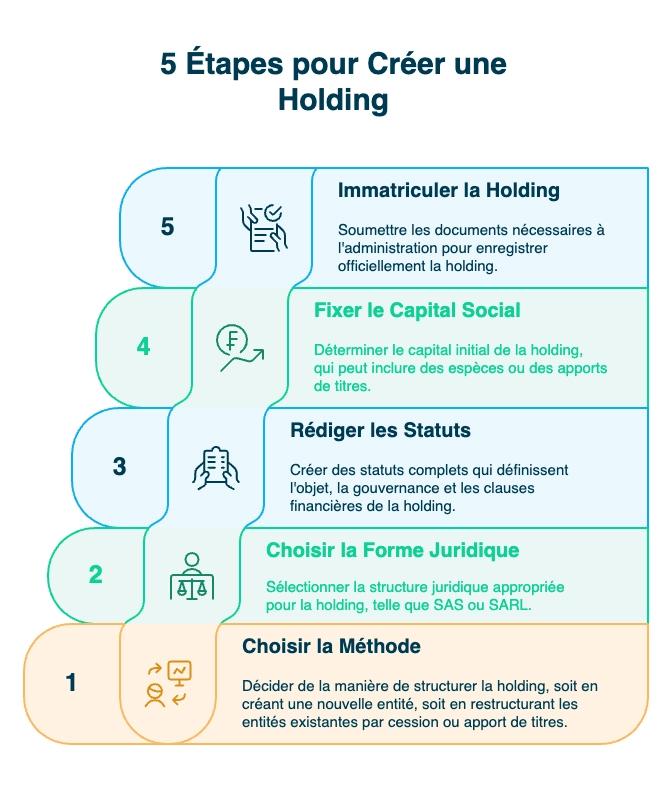

Comment créer une holding ?

La création d’une holding peut se faire de deux manières :

- Création classique : vous créez une société holding avec un objet social approprié, puis vous créez des filiales détenues par cette holding.Cette solution est pertinente uniquement si vous ne possédez pas encore de sociétés existantes.

- Rattachement de sociétés existantes : si vous avez déjà des filiales, il existe deux options. Tout dépend de la valorisation des sociétés (c’est-à-dire l’estimation de leur valeur).

- Option 1 - La cession :

- Si la valorisation est faible (plus-value peu élevée), les associés des filiales vendent leurs parts ou actions à la holding nouvellement créée.

- Option 2 - L’apport :

- Si la valorisation est élevée, il peut être intéressant d’éviter la taxation de la plus-value. Dans ce cas, il est préférable de réaliser un apport de titres au capital social de la holding. En échange, les associés reçoivent des actions de la holding.

- Cette opération nécessite souvent l’intervention d’un commissaire aux apports (un professionnel chargé de vérifier la valeur des apports), ce qui peut générer un coût supplémentaire.

Quels sont les critères importants à considérer lors du choix d'une structure de holding pour vos filiales ?

Le critère principal réside dans la forme juridique des sociétés du groupe, car les possibilités varient selon la forme juridique de la holding et des filiales. Voici une comparaison de deux cas : la SAS et la SARL, en tant que holding ou filiale.

Filiale SAS

Structure | Gouvernance | Revenus / Social |

|---|---|---|

Holding SAS | Possibilité de nommer la holding présidente de la filiale. | Possibilité de verser des dividendes depuis la holding aux associés soumis à la flat tax. |

Holding SARL | Possibilité de nommer la holding présidente de la filiale. | Rémunération uniquement dans la holding pour éviter les doublons Urssaf / Sécurité sociale des indépendants (SSI). |

Filiale SARL

Structure | Gestion de la rémunération et du social |

|---|---|

Holding SAS | Rémunération uniquement dans la filiale pour éviter les doublons Urssaf / Sécurité sociale des indépendants (SSI) |

Holding SARL | Possibilité de se rémunérer dans la holding ou dans la filiale |

Réglementations et exigences légales

Lors de la création et de la gestion d’une holding, il est crucial de respecter le droit des sociétés ainsi que les règles fiscales applicables.Pour bénéficier de certains régimes avantageux, la holding doit remplir des conditions spécifiques, notamment pour :

- le régime mère-fille, qui permet d’exonérer une grande partie des dividendes perçus entre sociétés d’un même groupe, sous réserve du respect de critères légaux et fiscaux (détention minimale, durée de détention…);

- le régime des titres de participation, qui concerne la détention de participations significatives dans d’autres sociétés et permet l’exonération des plus-values sur cession de titres (sous conditions).

Certaines opérations intragroupes exigent un formalisme strict : il faut suivre des procédures légales et fiscales précises afin d’éviter toute remise en cause par l’administration fiscale.

Quels avantages fiscaux une holding peut-elle offrir à ses filiales ?

Une holding n’est pas créée dans le but principal d’offrir un avantage fiscal aux filiales.Cependant, les prestations réalisées par la holding ou les factures liées au mandat social de la holding sont déductibles du résultat imposable des filiales (sous réserve de correspondre à des services réels et justifiés). Cela peut donc réduire leur fiscalité à l’impôt sur les sociétés (IS).

De leur côté, les sommes versées par les filiales sont fiscalisées dans la holding, puisqu’elles constituent du chiffre d’affaires.

Chaque société du groupe peut bénéficier du taux réduit d’IS à 15 % jusqu’à 42 500 €.Enfin, grâce au régime mère-fille, les dividendes reçus par la holding peuvent être exonérés d’IS à 95 %, à condition :

- de détenir au moins 5 % du capital de la filiale ;

- pendant au moins deux ans.

Concrètement, si une filiale verse 100 000 € de dividendes à la holding, seule une quote-part de 5 % (soit 5 000 €) est imposée.L’impôt à payer porte donc uniquement sur cette fraction, et non sur l’ensemble des dividendes, ce qui permet une économie fiscale significative.

Comment une holding protège les actifs des filiales en cas de difficultés financières ou de litiges ?

La holding et les filiales sont des personnes morales distinctes, chacune ayant son propre patrimoine. Ainsi, si une filiale rencontre des difficultés financières, les autres sociétés du groupe ne sont pas affectées.

Autrement dit : les dettes d’une filiale ne se transmettent pas automatiquement aux autres sociétés ni à la holding, tant que les patrimoines restent séparés.

Cependant, en cas de faute de gestion ou de confusion patrimoniale (par exemple si l’on mélange les comptes ou les actifs), le tribunal peut étendre une procédure collective à une autre société du groupe. Une faute de gestion peut aussi engager la responsabilité financière d’une holding dirigeante sans entraîner l’extension de la procédure.

Une gestion rigoureuse et une séparation claire des flux financiers sont donc essentielles pour assurer la protection des actifs.

Quelles sont les responsabilités légales d'une holding vis-à-vis de ses filiales ?

En tant que simple associée ou actionnaire, une société holding n’assume pas de responsabilité légale particulière envers ses filiales.

Ce sont des entités juridiques distinctes, chacune responsable de sa propre gestion.

Toutefois, si la holding occupe également le poste de présidente d’une ou de plusieurs filiales, elle devient responsable de la gestion de ces sociétés. Elle peut donc être tenue pour responsable en cas de faute de gestion.

Par ailleurs, en cas de confusion de patrimoines (mélange des comptes, des actifs ou des flux financiers injustifiés), le tribunal peut décider l’extension d’une procédure collective à la holding, entraînant la réunion des patrimoines et des dettes.

Le respect de la séparation des patrimoines et de l’autonomie de gestion est donc essentiel pour limiter les risques juridiques.

FAQ sur la holding et les filiales

Comment trouver les filiales d'une holding ?

Les filiales d’une holding peuvent être identifiées à partir de ses documents comptables. Les participations dans les sociétés contrôlées figurent à l’actif du bilan comptable, généralement au poste « titres de participation ». Toutefois, le bilan seul ne permet pas toujours d’identifier précisément les filiales. Le détail des sociétés détenues, ainsi que les pourcentages de participation, se trouvent principalement dans l’annexe comptable et, le cas échéant, dans les comptes consolidés. Ces documents permettent de déterminer l’existence d’un lien de contrôle.

Quelle est la différence entre une société holding et un groupe ?

Une société holding est une société dont l’objet principal est de détenir des participations dans d’autres sociétés. Elle constitue généralement la société mère et se situe au sommet de l’organigramme capitalistique, en exerçant un contrôle sur ses filiales par la détention directe ou indirecte de leur capital ou de leurs droits de vote.

Le groupe désigne l’ensemble formé par la société mère et les sociétés qu’elle contrôle. Il s’agit d’une notion économique et comptable, dépourvue de personnalité juridique propre.

Vous avez désormais les bases pour envisager la création d’une holding. Avant de vous lancer, assurez-vous que votre projet est cohérent :

- Identifiez les sociétés à réunir

- Analysez leurs liens et leur complémentarité

- Listez les gains attendus (fiscalité, organisation, trésorerie) et les contraintes possibles (formalisme, gestion rigoureuse, coûts).

- Vérifiez les conditions des régimes fiscaux afin d’éviter toute remise en cause par l’administration.

Et si vous décidez de créer une holding, faites-vous accompagner : un cabinet d’expertise-comptable comme Dougs vous guide pas à pas, du montage à la gestion quotidienne.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus