Se connecter

Se connecterCompte de résultat : guide complet pour analyser la performance de votre entreprise

Parmi les documents comptables les plus importants, le compte de résultat occupe une place centrale. C’est lui qui vous permet de savoir si votre entreprise gagne de l’argent ou en perd sur une période donnée. Véritable miroir de votre activité, il met en évidence la différence entre les produits (votre chiffre d’affaires et les différents produits) et les charges (vos dépenses de fonctionnement, salaires…). Que vous soyez dirigeant d’une SASU, d’une EURL ou d’une société de taille plus importante, comprendre le fonctionnement du compte de résultat est indispensable pour piloter efficacement votre entreprise. Ce document ne sert pas qu’à remplir une obligation légale : il constitue un véritable outil de gestion, souvent analysé en profondeur avec votre expert-comptable pour prendre des décisions éclairées en matière d’investissement, de trésorerie ou de stratégie. Dans cet article, nous allons voir en détail ce qu’est un compte de résultat, à quoi il sert, comment il se lit et s’analyse, ainsi que sa relation avec les autres états financiers comme le bilan.

Le compte de résultat retrace, sur une période donnée, l’ensemble des produits et des charges de votre entreprise pour déterminer le résultat net (bénéfice ou perte).

Il se décompose en trois grandes parties :

- résultat d’exploitation : l’activité courante de l’entreprise ;

- résultat financier : les opérations liées aux placements ou emprunts ;

- résultat exceptionnel : les événements non récurrents.

Contrairement au bilan, qui décrit le patrimoine à un instant T, le compte de résultat mesure la performance et la profitabilité dans le temps. Il aide à piloter votre activité, optimiser vos coûts et préparer vos décisions fiscales ou d’investissement.

En bref, c’est l’un des indicateurs clés de la santé économique de votre entreprise.

Qu'est-ce qu'un compte de résultat ?

En tout premier lieu, le compte de résultat est un état financier synthétisant l’ensemble des charges et des produits d’une entreprise sur un exercice comptable (ou exercice fiscal). Il regroupe sur une année l’ensemble des recettes et des dépenses d’une entreprise.

Le compte de résultat est-il obligatoire ?

En règle générale, toutes les entreprises, y compris les entreprises individuelles (EI), sont tenues de transmettre leur liasse fiscale dans un délai de trois mois après la clôture de leur exercice comptable. Cette liasse comprend notamment le compte de résultat, le bilan comptable et l’annexe.

Cependant, cette obligation connaît une exception importante : les entreprises individuelles ayant opté pour le régime de la micro-entreprise sont dispensées du dépôt de la liasse fiscale. En effet, ce régime ultra-simplifié allège considérablement les obligations comptables, notamment en matière de déclaration et de production de documents annuels.

Il faut également distinguer l’obligation de dépôt de la liasse fiscale de la forme que peuvent prendre les documents comptables. En effet, toutes les entreprises ne sont pas tenues de produire un compte de résultat détaillé. Certaines ont la possibilité de présenter des comptes annuels simplifiés, composés :

- d’un bilan comptable simplifié ;

- d’un compte de résultat au format simplifié ;

- et d’une annexe abrégée.

Cette option de simplification comptable s’adresse principalement à deux types d'entreprises.

Aux entreprises relevant de plein droit du régime réel simplifié d’imposition :

- celles qui exercent une activité commerciale ou de fourniture de logement avec un chiffre d’affaires compris entre 188 700 € et 840 000 € ;

- celles exerçant des prestations de services, dont le chiffre d’affaires est situé entre 77 700 € et 254 000 €.

À certaines entreprises qui, bien que non soumises d’office au régime simplifié, choisissent d’opter pour la présentation de comptes simplifiés.

C’est notamment le cas de certaines micro-entreprises, si elles sortent du régime micro-BIC ou micro-BNC tout en gardant une activité réduite.

En résumé, le dépôt de la liasse fiscale est une obligation standard, sauf pour les micro-entrepreneurs. Le contenu de cette liasse peut être simplifié si l’entreprise relève du régime réel simplifié ou choisit l’option, selon certaines conditions de chiffre d’affaires. Et enfin, la possibilité de tenir des comptes simplifiés concerne aussi bien le compte de résultat, que le bilan et l’annexe.

Quelle est l'utilité du compte de résultat ? Quel est son rôle ?

Le compte de résultat va permettre, sur la durée d’un exercice comptable, de savoir si votre entreprise a gagné ou non de la valeur. Autrement dit, il permet d’avoir des informations mesurables sur la profitabilité de votre entreprise au cours du dernier exercice comptable.

Comment est composé un compte de résultat ?

Un compte de résultat contient deux éléments fondamentaux : les produits (classe 7) ainsi que les charges (classe 6). Un produit correspond à une recette, et une charge correspond en revanche à une dépense. Si le montant total des produits excède le montant total des charges, alors un bénéfice est réalisé. Et à l’inverse, une perte est réalisée si les charges excèdent les produits.

Savoir lire et interpréter son compte de résultat est particulièrement utile pour un ou une chef d’entreprise afin de déterminer les postes de dépenses de votre société.

Comment faire pour présenter un compte de résultat détaillé ?

Les produits dans le compte de résultat

Tout d’abord, la première composante d’un compte de résultat est représentée par les produits. Dans un salon de thé, l’activité consiste à proposer des boissons chaudes et des desserts aux clients. Ainsi, le salon de thé encaisse de l’argent auprès de ses consommateurs. Cette rentrée financière s’appelle du chiffre d’affaires. Mais attention, si l’encaissement financier est bien TTC, le chiffre d’affaires ne peut être exprimé en comptabilité que HT. En effet, la TVA (taxe sur la valeur ajoutée) ne peut pas rentrer dans le chiffre d’affaires puisque la TVA est reversée auprès du trésor public.

En d’autres termes, si le salon de thé encaisse 22 000 euros par mois, il convient de retirer les 2 000 euros de TVA (soit 22 000 / 1,10) * 10%.

Exemple des différentes charges dans un compte de résultat

Voyons plus en détails les différentes charges présentes dans le compte de résultat.

Achats de matières premières et marge

Si le salon a fait du chiffre d’affaires, alors cela suppose qu’il a eu besoin d’acheter préalablement toutes les matières premières pour confectionner ses gâteaux ou servir du thé. Cela peut être par exemple de la farine, du sucre, du thé en vrac, de la confiture etc.

Ainsi, le coût de ces achats est appelé coût des matières premières. Si on retient que le coût des matières premières est d’environ 30% du chiffre d’affaires HT, soit 6 000 €, on obtient une marge sur matières premières de 14 000 €.

En d’autres termes, chaque fois que le salon de thé rentrera 100 euros de chiffre d’affaires HT, il lui en coûtera 30 euros de matières premières.

| Compte de résultat | Montant en € HT | Ratios en % |

|---|---|---|

| Chiffre d’affaires | 20 000 € | 100 % |

| Achat de matières premières | 6 000 € | 30 % |

| Marge sur matières premières | 14 000 € | 70 % |

Charges externes

Pour pouvoir vendre du thé et des gâteaux, le salon de thé a dû également trouver un local, payer l’électricité, avoir un téléphone, s’acquitter d’une assurance etc.

Ainsi, toutes ces dépenses s’appellent des charges externes. En d’autres termes, elles ne participent pas directement à l’activité mais sont indispensables pour pouvoir exercer.

Toutefois, la plupart du temps, ces charges sont fixes. En d’autres termes, cela signifie qu’en l’absence d’activité, elles demeurent au même niveau. Ainsi, un salon de thé devra payer son loyer même si personne n’a fréquenté son établissement.

Ensuite, par hypothèse, le montant des charges externes s’élève à 3 000 euros HT (loyer, EDF, gaz, assurance etc.) mensuellement.

Notre tableau est le suivant :

| Compte de résultat | Montant en € HT | Ratios en % |

|---|---|---|

| Chiffre d’affaires | 20 000 € | 100 % |

| Achat de matières premières | 6 000 € | 30 % |

| Marge sur matières premières | 14 000 € | 70 % |

| Charges externes | 3 000 € | 15 % |

| Valeur ajoutée | 11 000 € | 55 % |

La valeur ajoutée ressort ainsi de la différence entre la marge sur les matières premières et les charges externes.

Charges de personnel – EBE

Pour un salon de thé, il est également essentiel d’avoir du personnel. Ainsi, les charges de personnel sont souvent l’un des éléments constitutifs du compte de résultat les plus importants.

Ici, nous supposons que le salon de thé emploie une dirigeante ainsi que deux salariées. Aussi, la présidente perçoit un salaire de 2 000 euros bruts auquel il faut ajouter 800 euros de charges patronales et de retenues salariales.

Ensuite, chaque salarié est rémunéré 1 500 euros bruts et coûte 400 euros de charges patronales. Ainsi, au final, les charges de personnel représentent un total de 6 600 €.

| Compte de résultat | Montant en € HT | Ratios en % |

|---|---|---|

| Chiffre d’affaires | 20 000 € | 100 % |

| Achat de matières premières | 6 000 € | 30 % |

| Marge sur matières premières | 14 000 € | 70 % |

| Charges externes | 3 000 € | 15 % |

| Valeur ajoutée | 11 000 € | 55 % |

| Salaire brut | 5 000 € | 25 % |

| Charges sociales | 1 600 € | 8 % |

| Excédent Brut d’Exploitation (EBE) | 4 400 € | 22 % |

L’excédent brut d’exploitation (EBE) représente la richesse créée par la société. Ainsi, l’EBE mensuel s’élève à 4 400 euros.

Compte de résultat amortissement

Pour pouvoir exercer, le salon de thé s’est équipé de mobilier (des tables et des chaises) mais également de matériel technique (un four pour préparer les gâteaux) ou bien encore d’une caisse enregistreuse. Ainsi, on suppose un investissement de 21 000 euros. Cette somme est très importante, et elle va aider à l’activité du salon de thé sur plusieurs années.

C’est la raison pour laquelle nous allons immobiliser cette somme. Autrement dit, les 21 000 euros ne vont pas être mis en charges directement au cours de la première année. On va d’abord les immobiliser, puis les amortir sur une durée de 7 années. Ainsi, on affecte les 7 comptes de résultat des années suivantes d’un montant de 3 000 euros (21 000 euros / 7 ans).

Les dotations aux amortissements représentent donc la constatation du vieillissement des immobilisations ou leur obsolescence technologique dans le compte de résultat.

| Compte de résultat | Montant en € HT | Ratios en % |

|---|---|---|

| Chiffre d’affaires | 20 000 € | 100 % |

| Achat de matières premières | 6 000 € | 30 % |

| Marge sur matières premières | 14 000 € | 70 % |

| Charges externes | 3 000 € | 15 % |

| Valeur ajoutée | 11 000 € | 55 % |

| Salaire brut | 5 000 € | 25 % |

| Charges sociales | 1 600 € | 8 % |

| Excédent Brut d’Exploitation (EBE) | 4 400 € | 22 % |

| Dotation aux amortissements | 3 000 € | 15 % |

| Résultat d’exploitation | 1 400 € | 7 % |

Charges financières dans un compte de résultat – Résultat courant avant impôt

Lorsque le salon de thé a ouvert, il a préalablement souscrit un emprunt. Cet emprunt génère pour le salon de thé chaque mois une échéance composée d’un remboursement du capital de l’emprunt et de charges financières. Le compte de résultat n’est pas impacté par le remboursement du capital de l’emprunt mais uniquement par les intérêts financiers de l’emprunt.

| Compte de résultat | Montant en € HT | Ratios en % |

|---|---|---|

| Chiffre d’affaires | 20 000 € | 100 % |

| Achat de matières premières | 6 000 € | 30 % |

| Marge sur matières premières | 14 000 € | 70 % |

| Charges externes | 3 000 € | 15 % |

| Valeur ajoutée | 11 000 € | 55 % |

| Salaire brut | 5 000 € | 25 % |

| Charges sociales | 1 600 € | 8 % |

| Excédent Brut d’exploitation (EBE) | 4 400 € | 22 % |

| Dotation aux amortissements | 3 000 € | 15 % |

| Résultat d’exploitation | 1 400 € | 7 % |

| Charges financières | 400 € | 2 % |

| Résultat courant avant impôt | 1 000 € | 5 % |

Charges exceptionnelles – Résultat exceptionnel

Parfois, les sociétés se trouvent confrontées à des situations dites exceptionnelles comme une destruction suite à un incendie. Ainsi, le compte de résultat s’en trouve affecté. Ici, nous supposons que le salon de thé n’a rencontré aucun problème.

Impôt sur les sociétés – Résultat net

À l’issue des charges, il est temps de faire la différence entre les produits (20 000 euros de chiffre d’affaires), et les charges (19 000 euros en l’occurrence). Le résultat s’élève à 1 000 euros. Il est donc nécessaire de calculer l’impôt sur les sociétés.

Généralement, le montant du résultat fiscal est différent du résultat comptable. Il en diffère par certains impôts comme la TVS ou des amendes au code de la route. Ici, nous supposons donc qu’il n’y a pas de différence entre le résultat comptable et fiscal et que le taux de l’impôt sur les sociétés est de 15%. Cela nous fera 150 € par mois.

| Compte de résultat | Montant en € HT | Ratios en % |

|---|---|---|

| Chiffre d’affaires | 20 000 € | 100 % |

| Achat de matières premières | 6 000 € | 30 % |

| Marge sur matières premières | 14 000 € | 70 % |

| Charges externes | 3 000 € | 15 % |

| Valeur ajoutée | 11 000 € | 55 % |

| Salaire brut | 5 000 € | 25 % |

| Charges sociales | 1 600 € | 8 % |

| Excédent Brut d’exploitation (EBE) | 4 400 € | 22 % |

| Dotation aux amortissements | 3 000 € | 15 % |

| Résultat d’exploitation | 1 400 € | 7 % |

| Charges financières | 400 € | 2 % |

| Résultat courant avant impôt | 1 000 € | 5 % |

| Impôt sur les sociétés | 150 € | 0,75 % |

| Résultat net | 850 € | 4,25 % |

Présentation du compte de résultat fiscal

Si on parle de résultat fiscal, alors cela induit une notion de différence avec le compte de résultat comptable. En effet, la base de calcul repose sur un résultat fiscal.

Comment obtient-on un résultat fiscal ? Comment calculer un compte de résultat ?

Avant tout, la base de départ est le résultat comptable.

Ensuite, on applique les réintégrations fiscales, à savoir des charges non déductibles. Cela va par exemple de l’amende de stationnement au retard du paiement de la TVA. Mais cela peut également être la réintégration d’une partie du leasing du véhicule. Bref, ce sont toutes les charges passées en comptabilité dont le législateur n’a pas voulu.

Enfin, place aux déductions fiscales. Il y en a moins. Il s’agit souvent de produits que l’on va oublier fiscalement. Par exemple, si votre société reçoit 100 000 euros de dividendes d’une société qu’elle détient, tout en remplissant les conditions du régime mère-fille, 95 000 euros seront exonérés. En effet, ces sommes ont déjà été taxées une fois par l’impôt sur les sociétés de la filiale.

Une fois la base fiscale calculée, il reste à appliquer les taux d’impôt sur les sociétés. Le taux réduit de 15% jusqu’à 42 500 euros de bénéfice, et le taux normal de 25% pour le reste.

Résultat distribuable et dividendes

Les dividendes sont versés aux actionnaires à partir du résultat distribuable. Celui-ci se compose des éléments suivants :

- le résultat net de l’exercice ;

- le report à nouveau créditeur ;

- la réserve distribuable.

Cela signifie que les dividendes peuvent être donnés après avoir payé l’impôt. Ainsi, les dividendes ne sont jamais des charges. Ce sont avant tout des affectations de résultat auprès des actionnaires.

Soldes intermédiaires de gestion (SIG) : une autre façon de percevoir le résultat

Le compte de résultat visualisé ci-dessus comporte des ratios décrits en gras. Ainsi, chacun de ces ratios correspond à un élément de gestion. Par ailleurs, tous les chiffres sont exprimés hors taxes, jamais en TTC.

- Marge sur matières premières : il s’agit de la différence entre le total des recettes et la somme des achats. Ce ratio permet de connaître le pourcentage de marge et le coefficient multiplicateur. Ainsi, le taux de marge est de 70%. S’agissant du coefficient multiplicateur, il suffit de rajouter la TVA au chiffre d’affaires (10%), soit 22 000 euros (20 000 de chiffre d’affaires HT et 2 000 euros de TVA) et de diviser le tout par les achats de matières premières, soit 6 000 HT. Cela vous donne alors un coefficient multiplicateur de 3,67. Autrement dit, la dirigeante applique en moyenne un coefficient de 3,67 sur chacun de ses achats de matières premières pour déterminer le prix de vente auprès du consommateur.

- Valeur ajoutée : c’est la différence entre la marge sur matières premières et les services extérieurs.

- EBE : ce ratio exprime la capacité de l’entreprise à générer de la richesse à partir de son activité de salon de thé.

- Résultat d’exploitation : il exprime la différence entre la somme de tous les produits d’exploitation (chiffre d’affaires notamment) et la somme de toutes les charges d’exploitation.

- Résultat courant : il tient compte des charges financières.

- Et enfin, le résultat net : il se calcule après l’impôt sur les sociétés. Aussi, le résultat peut être un bénéfice ou éventuellement une perte.

Comment faire un compte de résultat simplifié ?

De nombreux exemples de compte de résultat simplifié se trouvent en ligne. La plupart de ces modèles sont gratuits et se téléchargent sous la forme de tableur Excel. Le même genre de modèles existe également pour le bilan comptable, les comptes de résultat prévisionnels et les comptes de résultat pour une association.

Cependant, établir un compte de résultat n’est pas toujours très simple. Afin de vous épauler dans votre comptabilité, n'hésitez pas à faire appel à un expert-comptable en ligne ! C’est simple, rapide et cela vous fera gagner un temps précieux.

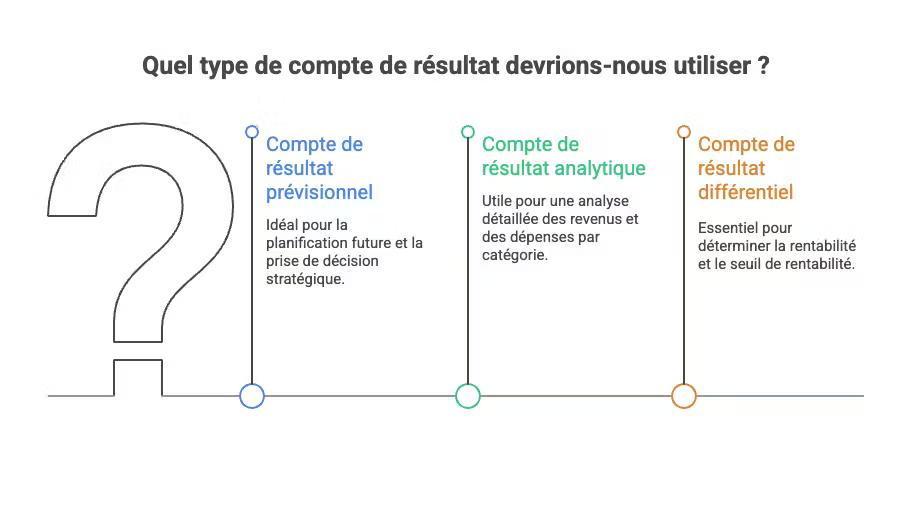

Les différents types de compte de résultat

Qu’est-ce qu’un compte de résultat prévisionnel ?

Par opposition à un compte de résultat qui présente les flux enregistrés en comptabilité, le compte de résultat prévisionnel est un tableau représentant des hypothèses futuristes et aléatoires.

Ainsi, ce tableau repose sur des hypothèses de chiffre d’affaires prévisionnel, des charges d’exploitation prévisionnelles, des impôts et taxes prévisionnels, des charges financières prévisionnelles et des amortissements prévisionnels. Tous ces chiffres sont établis en hors taxe.

Enfin, l’utilité du compte de résultat prévisionnel se présente à plusieurs stades de la vie d’une entreprise. Il s’agit plus spécialement des périodes suivantes :

- Avant tout, lors de la création de l’entreprise. En effet, le créateur d’entreprise et son banquier sont particulièrement intéressés par le compte de résultat prévisionnel ;

- Ensuite, lors d’une prise de décision stratégique. Le dirigeant souhaitant investir dans de nouveaux matériels pourra donc mesurer l’impact dans son compte de résultat ;

- Enfin, pour se fixer des objectifs, tout simplement.

Qu’est-ce qu’un compte de résultat analytique ?

Le compte de résultat analytique est issu de la comptabilité analytique. Cette dernière est le fruit d’une attention particulière où chacune des recettes et des dépenses est affectée dans une catégorie analytique. Parfois, par manque de connaissance précise, certaines dépenses sont affectées dans des catégories réparties ensuite selon d’autres méthodes. À ce titre, on peut utiliser des méthodes comme ABC, ABM ou d’autres méthodologies.

Qu’est-ce qu’un compte de résultat différentiel ?

Le compte de résultat différentiel est un tableau financier utilisé à la fois dans le contrôle de la gestion d’une entreprise et de la même manière dans l’élaboration d’un prévisionnel financier. Élaborer un compte de résultat différentiel revient donc à élaborer un compte de résultat classique tout en différenciant les charges variables et fixes.

Cette séparation entre charges variables et charges fixes permet de déterminer la marge sur coût variable. Elle aide particulièrement à déterminer les deux indicateurs essentiels de rentabilité à savoir le seuil de rentabilité et le point mort.

Comment réaliser le compte de résultat d’une association ?

Le compte de résultat d’une association présente quelques différences par rapport à un celui du plan comptable général. Dans le cas d’un compte de résultat pour une association, la notion de bénéfices et de pertes n’existe pas. Dans le cadre associatif, on parlera plutôt d’excédent et de déficit. À la lecture d’un compte de résultat d’une association, on retrouve ainsi les éléments suivants :

- produits d’exploitation ;

- charges d’exploitation ;

- produits financiers ;

- charges financières ;

- charges et produits exceptionnels ;

- ainsi que les contributions volontaires en nature.

FAQ sur le compte de résultat

Quelle est la différence entre le compte de résultat et le bilan ?

Le compte de résultat présente les flux cumulés dans une période, généralement une année. Au contraire, le bilan comptable représente ce que l’entreprise possède et ce qu’elle doit au jour de la clôture de l’exercice.

Néanmoins, il existe un lien : le montant du compte de résultat est identique à celui du résultat figurant au passif du bilan comptable.

C’est quoi un compte en comptabilité ?

Un compte en comptabilité rassemble toutes les opérations concernant un ou plusieurs éléments de nature identique. Ils portent tous un nom et un numéro comme les comptes de produits de classe 7. Chaque compte est généralement divisé en plusieurs sous-catégories comme le compte 707 pour les ventes de marchandises et 706 pour prestations de services qui sont une catégorie des comptes de produit.

Quels comptes dans le compte de résultat ?

Le compte de résultat est composé de 2 classes de comptes : les comptes de produit (compte de classe 7) et les comptes des charges consommées (compte de classe 6).

Qu’est-ce qu’un produit financier ?

Les produits financiers sont regroupés dans les comptes 76. Ils sont composés principalement des revenus provenant des parts sociales, des produits de cession, des actions et dividendes, des intérêts, etc.

Si vous avez besoin de plus d’informations afin de mieux appréhender la notion de compte de résultat, vous pouvez également consulter notre article dédié auxcapitaux propres pour réaliser votre bilan !

En résumé, le compte de résultat est bien plus qu’une simple obligation comptable : c’est un véritable outil de pilotage pour comprendre la performance de votre entreprise, anticiper vos besoins et affiner votre stratégie financière.

À retenir :

- Le compte de résultat présente les produits et charges enregistrés sur une période donnée.

- Il se compose de trois résultats clés : exploitation, financier et exceptionnel.

- Le résultat net (bénéfice ou perte) permet de mesurer la profitabilité de votre activité.

- Il se distingue du bilan, qui décrit le patrimoine de l’entreprise à un instant T.

- L’analyse de ses soldes intermédiaires (marge brute, EBE, résultat d’exploitation…) permet d’identifier vos leviers de performance.

- Il est essentiel pour convaincre vos investisseurs, partenaires ou banquiers.

En bref, maîtriser votre compte de résultat, c’est maîtriser la santé économique de votre entreprise.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus