Se connecter

Se connecterTVS : qui est concerné et comment la calculer en 2026 ?

Entre la “TVS” (taxe sur les véhicules de société) qui a disparu, les deux taxes qui l’ont remplacée et les barèmes qui changent selon le type de véhicule, on peut vite se tromper.

Si vous êtes dirigeant et que votre société utilise une voiture (ou plusieurs), c’est normal de vouloir y voir clair. En 2026, l’enjeu est de savoir si vous êtes concerné, combien ça va coûter et comment l’anticiper, y compris au moment du bilan et de la liasse fiscale.

Dans cet article, je vous guide pas à pas. Je vais commencer par clarifier ce qui remplace la TVS, puis je vais vous montrer qui est redevable et quels véhicules sont visés (ou exonérés), avant de passer au calcul de la TVS, à la déclaration et aux pistes pour réduire la facture.

Depuis la suppression de la “TVS”, les sociétés sont en pratique soumises à deux taxes annuelles sur les véhicules de tourisme utilisés pour l’activité économique :

- une taxe liée aux émissions de CO2 ;

- et une taxe liée à son niveau de pollution/ancienneté.

Vous êtes concerné par ces taxes si votre entreprise détient, loue ou prend en charge des frais liés à ces véhicules. Certains cas sont exonérés (notamment les 100% électriques et plusieurs cas liés à l’usage).

Pour comprendre votre cas et estimer votre coût sans mauvaise surprise, lisez la suite : je détaille les barèmes ainsi que les exonérations.

Qu’est-ce que la TVS (taxe sur les véhicules de société) ?

Avant d’aller plus loin, je préfère clarifier un point qui crée souvent de la confusion : la “TVS” n’existe plus sous ce nom. Depuis 2022, elle a été remplacée par les taxes sur l’affectation des véhicules à des fins économiques.

Concrètement, il s’agit de taxes que les sociétés doivent payer chaque année dès lors qu’elles possèdent un véhicule ou l’utilisent en France pour leur activité (par exemple une voiture de fonction).

Ces taxes se décomposent en deux volets :

- La taxe annuelle sur les émissions de CO2 des véhicules de tourisme : elle dépend du niveau d’émission de dioxyde de carbone du véhicule et de sa date de première mise en circulation.

- La taxe annuelle sur les émissions de polluants atmosphériques : elle dépend du carburant/type de motorisation et de la date de mise en circulation.

Dans les faits, même si l’administration ne parle plus officiellement de “TVS”, beaucoup d’entrepreneurs utilisent encore ce terme pour désigner l’ensemble de ces deux taxes.

Dans tous les cas, l’objectif reste le même : inciter les entreprises à utiliser des véhicules moins polluants, donc plus respectueux de l’environnement.

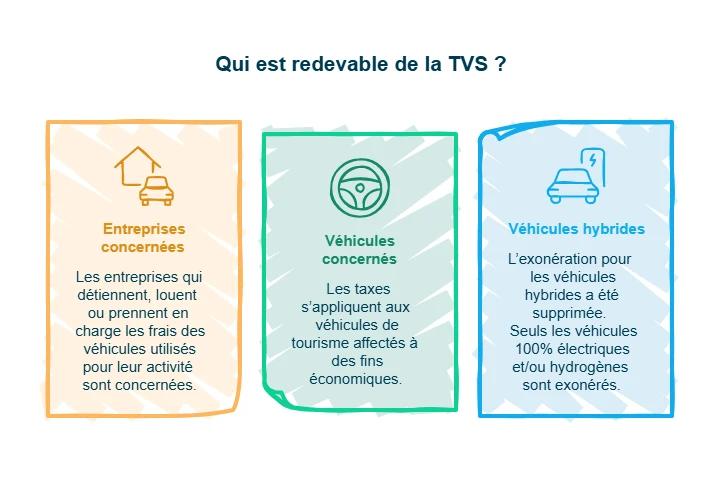

Qui est redevable de la taxe sur les véhicules de société en 2026 ?

Avant d’entrer dans les règles de calcul, une question revient presque toujours : est-ce que mon entreprise est concernée ?

Ici, le critère clé n’est pas la taille de la société ni son activité, mais le lien entre l’entreprise et le véhicule.

Les entreprises concernées par la TVS

Lesdites taxes sont dues par les entreprises qui :

- détiennent des véhicules utilisés pour leur activité ;

- disposent de véhicules dans le cadre d’une location ou d’une mise à disposition ;

- ou prennent en charge tout ou partie des frais d’acquisition ou d’utilisation de ces véhicules (carburant, entretien, loyers, etc.).

Autrement dit, dès lors que l’entreprise supporte un coût lié à un véhicule utilisé pour l’activité, elle peut entrer dans le champ d’application de la taxe.

Sous réserve de certaines exonérations, les redevables sont donc les entreprises sans distinction :

- de la forme ou du régime d’imposition (impôt sur le revenu ou impôt sur les sociétés) ;

- ni de l’objet social ou du secteur d’activité.

Les véhicules concernés

Les taxes s’appliquent aux véhicules qui remplissent deux conditions cumulatives :

- être des véhicules de tourisme ;

- être affectés à des fins économiques.

Les véhicules de tourisme regroupent notamment :

- les véhicules portant la mention VP (voiture particulière), catégorie M1, avec 8 places assises maximum ;

- les véhicules portant la mention BB (camionnette), catégorie N1 de moins de 3,5 tonnes, avec au moins deux rangs de places assises ;

- les véhicules portant la mention BE (pick-up), catégorie N1, avec au moins 5 places assises.

La catégorie du véhicule figure directement sur la carte grise.

Dans les faits, ce sont principalement les voitures de fonction et les véhicules utilisés pour les déplacements professionnels qui sont visés.

Concrètement, l’entreprise est redevable de la TVS lorsque ces véhicules sont :

- immatriculés au nom de la société ;

- ou loués par la société lorsque la location excède 30 jours consécutifs (ou un mois civil) ;

- possédés ou loués par les salariés ou dirigeants, dès lors que la société prend en charge des frais (ex : indemnités kilométriques) pour au moins 15 000 km remboursés par an.

Dans ce dernier cas, un abattement de 15 000 € s’applique sur le montant de TVS due.

Le cas particulier des véhicules hybrides

L’exonération dont pouvaient bénéficier les entreprises utilisant des véhicules hybrides pour les besoins de leur activité a été supprimée à compter du 1er janvier 2025. Désormais, seuls les véhicules 100% électriques et/ou hydrogènes sont exonérés des deux taxes.

Pour résumer, une entreprise est redevable de la TVS dès lors qu’elle utilise, détient ou finance un véhicule de tourisme pour son activité. Le type de véhicule, son usage et son mode de détention sont déterminants pour savoir si la taxe s’applique.

Quels sont les véhicules exonérés de la TVS ?

Après avoir identifié les entreprises et les véhicules concernés, une autre question se pose naturellement : dans quels cas ces taxes ne s’appliquent pas ?

Bonne nouvelle : il existe plusieurs situations d’exonération, liées soit au statut de l’entreprise, soit à l’activité exercée, soit aux caractéristiques du véhicule.

Exonérations liées au type d’entreprise

Certains véhicules peuvent être exonérés des taxes annuelles sur les émissions de CO2 et sur les polluants en raison du statut de l’entité qui les utilise. C’est notamment le cas :

- des véhicules affectés à certaines entreprises individuelles. L’exonération ne concerne en effet que les entreprises individuelles qui respectent le plafond des aides “de minimis”, apprécié sur trois exercices fiscaux glissants (exercice en cours et les deux précédents). À défaut, la taxe est due ;

- des véhicules utilisés par certaines personnes morales publiques. Sont visées les activités relevant des services administratifs, sociaux, éducatifs, culturels et sportifs, à condition qu’elles remplissent trois critères cumulatifs :

- elles n’entraînent pas de distorsion de concurrence ;

- elles sont exercées en tant qu’autorité publique ;

- elles ne figurent pas parmi les activités assujetties de plein droit à la TVA (taxe sur la valeur ajoutée) prévue à l’article 256 B du CGI.

- des véhicules utilisés par des autres organismes d’intérêt général.

Exonérations liées à l’activité exercée

Les véhicules utilisés pour certaines activités spécifiques bénéficient également d’une exonération des deux taxes. Sont notamment concernés les véhicules affectés :

- au transport public de personnes (taxis, VTC, autres véhicules de tourisme affectés à cette activité) ;

- aux activités agricoles ou forestières ;

- à l’enseignement de la conduite ou du pilotage ;

- aux compétitions sportives.

En cas d’usage mixte, l’exonération s’applique au prorata du temps d’affectation.

Par exemple, si un véhicule est utilisé 60 % de l’année pour une activité exonérée, le montant de la taxe est réduit de 60 %.

Exonérations liées aux caractéristiques ou à l’usage du véhicule

Sont également exonérés des taxes annuelles CO2 et polluants les véhicules répondant à certaines caractéristiques ou affectés à des usages spécifiques, notamment :

- les véhicules accessibles en fauteuil roulant ou disposant d’aménagements spécifiques permettant la conduite par une personne en situation de handicap ;

- les véhicules dont la source d’énergie est exclusivement l’électricité, l’hydrogène ou une combinaison des deux ;

- les véhicules affectés à la location, l’exonération s’appliquant uniquement au loueur ;

- les véhicules mis temporairement à disposition d’un client en remplacement d’un véhicule immobilisé (par exemple par un garagiste ou un centre de contrôle technique), l’exonération s’appliquant alors uniquement au propriétaire du véhicule ;

- les véhicules loués sur une très courte durée, c’est-à-dire lorsque la location n’excède pas un mois civil ou 30 jours consécutifs sur une année civile.

- les véhicules destinés aux autos-écoles ;

- les véhicules affectés aux besoins d’activités exonérées de TVA exercées par des associations ;

- les véhicules affectés à des activités agricoles ou forestières, sous réserve du respect du règlement de minimis agricole ;

- les véhicules affectés au transport public de personnes, notamment les taxis et VTC ;

- les véhicules affectés à des compétitions sportives.

En clair, l’exonération dépend toujours d’un critère précis (statut de l’entreprise, activité exercée ou usage/caractéristiques du véhicule). En cas d’usage mixte, la taxation est ajustée au prorata du temps réellement exonéré.

Comment calculer le montant de la TVS ?

Maintenant que le périmètre est clair (qui est concerné, quels véhicules, quelles exonérations), passons au plus concret : comment se calcule le montant à payer.

En pratique, le calcul de la repose toujours sur 2 éléments simples :

- la proportion annuelle d’affectation du véhicule à l’activité économique de l’entreprise ;

- le tarif annuel applicable au véhicule, selon ses caractéristiques techniques et (dans certains cas) son usage.

1. Proportion annuelle d’affectation

La proportion annuelle d’affectation correspond au nombre de jours, dans l’année, pendant lesquels le véhicule taxable est affecté à des fins économiques.

Lorsque le véhicule est affecté sur l’année entière, la proportion est automatiquement de 100 % : aucun calcul n’est nécessaire.

En revanche, si l’affectation ne couvre qu’une partie de l’année (par exemple année d’acquisition, année de cession, mise en fourrière ou autre période de non-affectation), la proportion est calculée avec la formule suivante :

- Proportion annuelle d’affectation = durée d’affectation (« période de taxation ») / nombre total de jours de l’année (soit 365 jours, ou 366 pour une année bissextile)

Imaginons par exemple un véhicule qui est affecté à des fins économiques pendant 200 jours sur une année classique de 365 jours. Le calcul se fait ainsi :

Proportion annuelle d’affectation = 200 / 365 = 54,8 % (≈ 55 %)

2. Tarifs annuels applicables

Pour chaque véhicule, il faut calculer :

- le tarif annuel de la taxe sur les émissions de CO2 ;

- et le tarif annuel de la taxe sur les émissions de polluants atmosphériques.

Le montant annuel à payer = proportion annuelle d’affectation × tarif annuel.

Et le tarif annuel correspond à la somme : tarif CO2 + tarif polluants atmosphériques.

Tarifs de la taxe annuelle sur les émissions de CO2

Le tarif annuel de la taxe CO2 résulte, pour chaque véhicule, de l’application d’un barème progressif par tranches.

Le barème à appliquer dépend du dispositif :

- Barème CO2 – WLTP : si les émissions de CO2 ont été prises en compte lors de la 1re immatriculation en France via la méthode WLTP (en pratique, pour les véhicules immatriculés à compter du 1er mars 2020) ;

- Barème CO2 – NEDC : si les émissions ont été prises en compte via la méthode NEDC (notamment pour les véhicules possédés ou utilisés par une entreprise depuis janvier 2006, dont la première mise en circulation est postérieure au 1er juin 2004) ;

- Barème PA (puissance administrative) : lorsque le véhicule n’a pas fait l’objet d’une réception européenne, ou lorsqu’il était déjà immatriculé et affecté à une activité économique par l’entreprise avant le 1er janvier 2006.

En pratique :

- si le véhicule relève du WLTP ou du NEDC, la 1re composante de la TVS se calcule en fonction des émissions de CO2 ;

- pour les autres, elle se calcule en fonction de la puissance fiscale.

En bref, le calcul se fait véhicule par véhicule, en deux temps :

- déterminer la proportion annuelle d’affectation ;

- puis appliquer les tarifs annuels CO2 et polluants, en tenant compte des règles d’affectation et des cas particuliers (E85, électrique/hydrogène).

Simulateur : Taxes véhicules société (TVS)

Tableau des barèmes applicables

Une fois la méthode de calcul comprise, il reste à appliquer les bons barèmes, en fonction du type de véhicule.

Concrètement, ces barèmes sont progressifs : chaque tranche est taxée séparément, puis les montants sont additionnés.

Barème WLTP pour 2026

Barème NEDC pour 2026

Barème en puissance administrative pour 2026

Tarifs de la taxe annuelle sur les émissions de polluants atmosphériques

En complément de la taxe CO2, les véhicules peuvent être soumis à une taxe annuelle sur les émissions de polluants atmosphériques.

Son montant dépend de la catégorie environnementale du véhicule :

- Catégorie E : véhicules dont la source d’énergie est exclusivement l’électricité, l’hydrogène ou une combinaison des deux ;

- Catégorie 1 : véhicules essence, hybrides et gaz conformes aux normes européennes Euro 5 et Euro 6 ;

- Catégorie “véhicules les plus polluants” : l’ensemble des autres véhicules (vignettes Crit’Air : certificat qualité de l'air, 2 à 5 et non classés).

Voici les tarifs de la taxe sur les émissions de polluants atmosphériques :

Pour résumer :

- la taxe CO2 est calculée selon le barème correspondant au véhicule (WLTP, NEDC ou puissance fiscale), par tranches ;

- la taxe sur les polluants dépend uniquement de la catégorie Crit’Air ;

ces deux montants s’additionnent pour déterminer le tarif annuel total du véhicule.

Exemples de calcul concrets selon le type de véhicule

Maintenant que vous avez vu comment se calcule la taxe et quels barèmes s’appliquent, rien de tel que des exemples concrets pour visualiser rapidement le montant à payer.

Dans les cas ci-dessous, on suppose que les véhicules relèvent tous du dispositif WLTP.

Véhicule thermique classique

Prenons l’exemple d’une voiture disposant d’une vignette Crit’Air 1 et émettant 122 g/km de CO2.

- La taxe sur les émissions de CO2, calculée selon le barème WLTP, s’élève à 303 €.

- La voiture étant classée Crit’Air 1, elle est également soumise à la taxe sur les émissions de polluants atmosphériques de 100 €.

Montant total de la TVS : 403 €.

Véhicule hybride rechargeable

Prenons maintenant une voiture hybride rechargeable, classée Crit’Air 1, avec des émissions de 40 g/km de CO2.

- La taxe CO2 est nulle, car les émissions sont inférieures au seuil déclenchant une imposition dans le barème WLTP.

- En revanche, la taxe sur les polluants atmosphériques s’applique, pour un montant de 100 €.

Montant total de la TVS : 100 €

Véhicule électrique (exonéré)

Prenons enfin l’exemple d’un véhicule 100 % électrique.

- Le véhicule n’émettant pas de CO2, la taxe sur les émissions de CO2 est nulle.

- Par ailleurs, les véhicules fonctionnant exclusivement à l’électricité, à l’hydrogène ou combinant les deux sont exonérés de la taxe sur les polluants atmosphériques.

Montant total de la TVS : 0 €.

En bref :

- un véhicule thermique cumule généralement taxe CO2 et taxe polluants ;

- un véhicule hybride peut rester soumis à la taxe polluants, même si la taxe CO2 est faible ou nulle ;

- un véhicule 100 % électrique est exonéré des deux composantes.

Ces exemples permettent de mesurer rapidement l’impact du type de véhicule sur le montant de la TVS, avant de passer aux obligations de déclaration et de paiement.

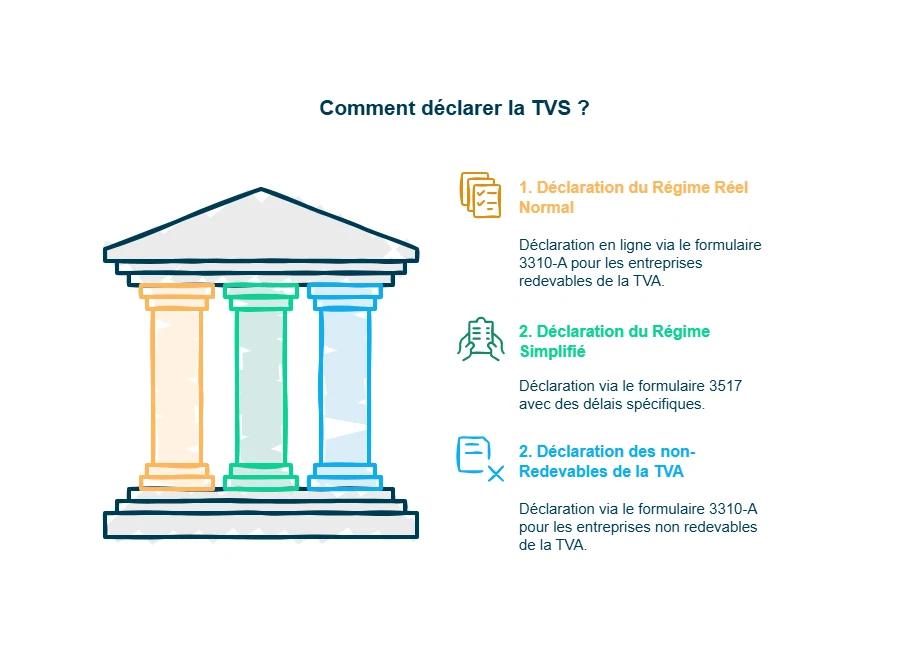

Comment déclarer la TVS ?

Après avoir compris qui est concerné par la TVS et comment calculer le montant, reste une étape clé : la déclaration.

Les formalités sont relativement simples. La déclaration se fait en ligne, via des formulaires annexés à la déclaration de TVA, selon le régime de l’entreprise :

- Si vous êtes redevable de la TVA et relevez du régime réel normal, la déclaration se fait sur l’annexe à la déclaration de TVA déposée au cours du mois de janvier suivant la période d’imposition. Il s’agit du formulaire 3310-A.

- Si vous êtes redevable de la TVA et relevez du régime simplifié, la déclaration se fait via le formulaire n°3517. Le dépôt doit intervenir avant le 3 mai pour les exercices clos au 31 décembre, ou dans les 3 mois suivant la clôture si l’exercice se termine à une autre date.

- Si vous n'êtes pas redevable de la TVA, la déclaration se fait également sur le formulaire 3310-A, avec un dépôt au cours du mois de janvier suivant la période d’imposition.

Attention ! Toute entreprise sera tenue, pour chacune des taxes dont elle est redevable, d'établir un état récapitulatif annuel des véhicules qu’elle utilise et qui sont dans le champ de la taxe.

- Cet état est formalisé à l’aide de la fiche n°2857-FC-SD ;

- Tous les véhicules doivent y figurer, y compris ceux bénéficiant d’une exonération ;

- L’administration fiscale met à disposition des modèles de fiches d’aide au calcul pour faciliter cette obligation.

Enfin, pensez à déclarer dans les délais : en cas de retard, l’entreprise s’expose à des pénalités.

Comment optimiser sa fiscalité ? Réduire ou éviter la TVS en 2026

Une fois les règles comprises, une question revient souvent : peut-on réduire, voire éviter, cette taxe ?La réponse est oui, mais dans un cadre bien précis.

Les stratégies liées à la gestion de la flotte

La TVS s’applique dès lors que l’entreprise entre dans le champ d’application de la taxe. En pratique, pour ne pas en être redevable, il n’y a que deux leviers possibles :

- ne détenir que des véhicules exonérés, comme ceux cités précédemment dans l’article (notamment les véhicules 100 % électriques) ;

- ou ne pas détenir de véhicules affectés à l’activité.

Le choix du type de véhicule a donc un impact direct et durable sur la fiscalité de l’entreprise.

Les aides et subventions pour véhicules électriques et hybrides

En complément, il existe des aides et des subventions pour l’acquisition ou l’utilisation de véhicules électriques et hybrides. Ces dispositifs peuvent permettre de réduire le coût global d’une transition de flotte, au-delà de la seule question de la TVS.

En bref, pour réduire (ou éviter) la TVS, le levier principal reste le choix des véhicules de votre flotte. Les aides disponibles peuvent ensuite alléger le coût d’un passage vers l’électrique ou l’hybride.

FAQ sur la TVS en 2026

Comment savoir si je suis redevable de la TVS ?

Vous êtes concerné si votre entreprise utilise, détient, loue ou prend en charge des frais liés à un véhicule destiné au transport de personnes et affecté à l’activité.

Comment déclarer la TVS en 2026 ?

La déclaration se fait en ligne, via un formulaire annexé à la déclaration de TVA. Le formulaire à utiliser dépend du régime de TVA de l’entreprise (franchise en base, régime réel simplifié ou régime réel normal).

Comment fonctionne la TVS si j'utilise ma voiture personnelle en tant que dirigeant ?

Si vous utilisez votre véhicule personnel pour vos déplacements professionnels, vous n’êtes en pratique pas redevable de la TVS.

Comment calculer la TVS avec WLTP ?

Votre véhicule relève du dispositif WLTP s’il a été immatriculé après mars 2020. Dans ce cas, la taxe sur les émissions de CO2 est calculée à partir d’un barème par tranches, qui dépend du niveau de CO2 indiqué sur la carte grise.

La fiscalité des véhicules de société repose aujourd’hui sur quelques critères clés :

- le type de véhicule ;

- son mode d’utilisation ;

- sa durée d’affectation ;

- et ses caractéristiques environnementales.

Selon ces paramètres, la charge fiscale peut fortement varier, voire être nulle dans certains cas.

Au-delà du calcul, l’essentiel est d’identifier correctement les véhicules concernés, de respecter les règles de déclaration et d’anticiper ces taxes dans la gestion globale de l’entreprise.

Pour sécuriser vos choix et éviter les erreurs, les équipes de Dougs vous accompagnent sur le calcul, la déclaration et les points de vigilance.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus