Se connecter

Se connecterComment calculer la TVS : barèmes, exonérations et déclaration

Savez-vous comment calculer la TVS (taxe sur les véhicules de société) due par votre entreprise en 2026 ? Vous utilisez un ou plusieurs véhicules professionnels et vous voulez connaître le montant exact de la taxe pour éviter toute erreur. Vous vous interrogez sur les barèmes applicables, les véhicules concernés ou les exonérations possibles. Les règles ont changé et la taxe sur les véhicules de société est devenue plus technique. Une mauvaise lecture peut entraîner un surcoût ou une erreur de déclaration.

Dans cet article, vous allez apprendre à calculer la TVS, appliquer le bon barème 2026, identifier les éléments à vérifier, et sécuriser votre déclaration pas à pas.

- La TVS, appelée taxe sur l’affectation des véhicules à des fins économiques, correspond au montant que votre entreprise doit payer pour l’usage de ses véhicules en 2026. Elle concerne les véhicules de tourisme utilisés à des fins professionnelles.

- La TVS repose sur deux taxes cumulées :

- la taxe sur les émissions de CO₂ ;

- et la taxe sur les polluants atmosphériques, selon la vignette Crit’Air.

- Le calcul dépend du barème WLTP, NEDC ou de la puissance fiscale, et de la durée d’affectation annuelle. Certaines catégories sont totalement exonérées, notamment les véhicules utilitaires et 100 % électriques.

- Les véhicules hybrides ne sont plus exonérés. Les barèmes sont alourdis. La TVS est déclarée et payée en janvier 2026, via le formulaire 3310-A, selon votre régime de TVA.

Qu’est-ce que la TVS (Taxe sur les Véhicules de Société) ?

Vous utilisez des véhicules professionnels et vous doutez de la TVS applicable. Les règles ont évolué et certaines situations restent floues. Ici, je vous explique qui est concerné, pourquoi, et comment sécuriser votre calcul dès le départ pour éviter toute mauvaise surprise.

Définition et objectifs de la TVS

La TVS, ou taxe sur les véhicules de société, correspond à une taxe annuelle liée à l’usage de véhicules par votre entreprise. Elle s’applique dès lors que vous possédez ou utilisez un véhicule en France.

Concrètement, cette taxe vise à :

- taxer l’usage professionnel des véhicules ;

- inciter à utiliser des véhicules moins polluants ;

- tenir compte de l’impact environnemental.

Elle concerne principalement les véhicules destinés au transport de personnes. Le montant varie selon le type de véhicule utilisé.

La période d’imposition couvre l’année civile du 1er janvier au 31 décembre. La taxe est déclarée et payée en janvier de l’année suivante.

Comment calculer la TVS : ce qui a changé et ce qui s’applique en 2026

Les règles ont évolué. Il est essentiel de comprendre le cadre actuel.

Depuis le 1er janvier 2022, la TVS n’est plus une simple taxe unique. Elle est devenue une taxation liée à l’utilisation du véhicule.

Depuis le 1er janvier 2024, son nom officiel est : taxe sur l’affectation des véhicules à des fins économiques.

Elle repose désormais sur deux composantes distinctes :

- la taxe annuelle sur les émissions de CO₂ ;

- la taxe annuelle sur les émissions de polluants atmosphériques.

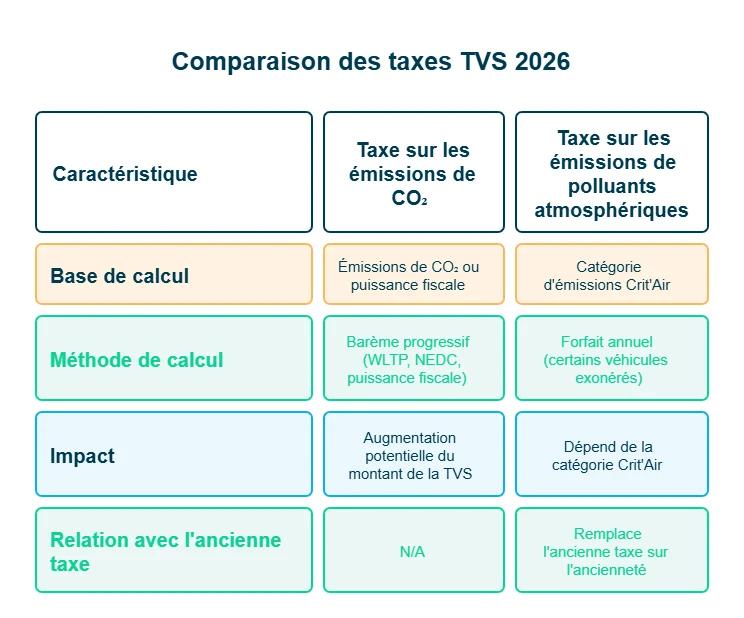

La taxe sur l’ancienneté a donc disparu. Elle est remplacée par une taxe sur les émissions de polluants atmosphériques selon la catégorie Crit’Air.

Par simplicité, nous parlerons encore de TVS. Ces règles restent pleinement applicables en 2026. Elles servent au calcul de la TVS due en janvier 2026.

Qui est redevable de la TVS en 2026 ?

Véhicules concernés par la TVS

Deux grandes catégories sont visées :

- les véhicules de tourisme ;

- les véhicules affectés à des fins économiques.

Les véhicules de tourisme comprennent :

- les voitures de catégorie M1 ;

- les véhicules N1 type camionnette qui, à compter du 1er janvier 2025, comportent (ou sont susceptibles de comporter après une manipulation aisée) au moins trois rangs de places assises ;

- les pick-up N1 avec au moins cinq places assises.

La catégorie du véhicule figure sur la carte grise. C’est un point de contrôle essentiel.

Les véhicules affectés à des fins économiques regroupent ceux qui :

- sont détenus par votre entreprise et immatriculés en France ;

- circulent sur la voie publique et dont l’entreprise prend en charge totalement ou partiellement les frais engagés pour l’acquisition et/ou l’utilisation ;

- sont utilisés pour une activité professionnelle et économique.

Entreprises concernées par la TVS

La TVS concerne toutes les sociétés. Sans exception, quel que soit le régime fiscal.

Vous êtes redevable si votre entreprise :

- détient un véhicule professionnel ;

- loue ou utilise un véhicule mis à disposition ;

- rembourse tout ou partie des frais liés au véhicule.

Peu importe :

- votre activité ;

- votre objet social ;

- votre imposition à l’impôt sur le revenu ou à l’impôt sur les sociétés.

Dès qu’un véhicule entre dans le champ, la TVS s’applique.

En pratique, pour la TVS 2026, vous devez retenir qu’il s’agit d’une taxe annuelle liée à l’usage professionnel de vos véhicules.

- elle s’applique dès que votre entreprise utilise ou finance un véhicule ;

- elle concerne principalement les véhicules de transport de personnes ;

- elle repose sur deux taxes environnementales cumulées ;

- et elle s’impose à toutes les sociétés, sans exception.

Autrement dit, dès qu’un véhicule entre dans ce cadre, vous devez identifier son statut, appliquer les règles en vigueur et sécuriser votre calcul pour éviter toute erreur.

Règles de calcul de la TVS en 2026

Une fois que vous savez si vous êtes concerné par la TVS, la question suivante est simple : comment la calculer correctement, sans vous tromper ? Je vous détaille ici la méthode officielle applicable en 2026, étape par étape, pour comprendre les composantes, les barèmes et la méthode de calcul véhicule par véhicule.

Les deux composantes de la TVS

La TVS 2026 repose sur deux taxes cumulées. Elles sont calculées pour chaque véhicule.

Ces deux composantes sont :

- la taxe annuelle sur les émissions de CO₂ ;

- la taxe annuelle sur les émissions de polluants atmosphériques.

Le montant total correspond à l’addition des deux.

Principe général de calcul de la TVS

La TVS se calcule selon une formule unique. Elle s’applique à tous les véhicules concernés.

La formule est la suivante :

TVS annuelle = proportion annuelle d’affectation × (taxe CO₂ + taxe polluants atmosphériques)

Chaque véhicule fait l’objet d’un calcul séparé.

La proportion annuelle d’affectation

Elle mesure la durée réelle d’utilisation professionnelle. C’est un élément clé du calcul.

La proportion correspond :

- au nombre de jours d’utilisation professionnelle ;

- divisé par 365 jours.

Dans la majorité des cas, elle est de 100 %. Elle varie uniquement :

- l’année d’acquisition ;

- l’année de cession du véhicule.

Le calcul se fait véhicule par véhicule et entreprise par entreprise.

Le tarif applicable à la TVS

Le tarif dépend de deux critères environnementaux. Ils reflètent l’impact du véhicule.

Le tarif comprend :

- la taxe sur les émissions de CO₂ ;

- la taxe sur les polluants atmosphériques.

Ces deux montants sont additionnés. Ils forment la TVS annuelle due.

La taxe sur les émissions de CO₂

Cette taxe dépend des caractéristiques techniques du véhicule. Le critère utilisé varie selon son âge.

Le calcul repose :

- sur les émissions de CO₂ ;

- ou sur la puissance fiscale, selon le cas.

Trois situations existent :

- véhicules immatriculés après mars 2020 ;

- véhicules mis en circulation après juin 2004 ;

- autres véhicules plus anciens.

Méthode de calcul CO₂ : WLTP, NEDC, puissance fiscale

Depuis le 1er janvier 2024, le calcul a évolué. Ces règles restent applicables en 2026.

La taxe CO₂ est calculée via un barème progressif. Le principe est similaire à l’impôt sur le revenu.

Le barème dépend du dispositif :

- WLTP (Worldwide Harmonised Light Vehicles Test Procedure) : norme européenne récente mesurant les émissions de CO₂ dans des conditions proches de la conduite réelle, appliquée aux véhicules les plus récents ;

- NEDC (New European Driving Cycle) : ancien cycle de mesure des émissions, moins représentatif, utilisé pour certains véhicules intermédiaires ;

- puissance fiscale pour les autres.

Dans la majorité des cas, ce changement entraîne une augmentation du montant de la TVS.

La taxe sur les émissions de polluants atmosphériques

Cette seconde taxe remplace l’ancienne taxe sur l’ancienneté. Elle est liée à la vignette Crit’Air.

Le tarif dépend de la catégorie d’émissions du véhicule. Trois niveaux existent.

Selon la catégorie Crit’Air :

- certains véhicules sont exonérés ;

- d’autres sont soumis à un forfait annuel.

Montant total de la TVS en 2026

La TVS annuelle correspond à un cumul. Aucune composante ne se substitue à l’autre.

Le montant final est égal :

- à la taxe CO₂ ;

- plus la taxe polluants atmosphériques.

C’est ce total que vous devez :

- déclarer ;

- payer en janvier 2026.

En résumé, le calcul de la TVS 2026 repose sur une méthode unique et structurée, appliquée véhicule par véhicule.

- vous calculez une durée d’utilisation professionnelle ;

- vous appliquez les barèmes environnementaux en vigueur ;

- vous additionnez la taxe sur le CO₂ et la taxe liée à la vignette Crit’Air ;

- puis vous obtenez le montant exact à déclarer et payer.

Autrement dit, une bonne maîtrise des barèmes, de la proportion d’affectation et du dispositif technique du véhicule vous permet de sécuriser votre calcul et d’éviter tout redressement.

Simulateur : Taxes véhicules société (TVS)

Quels sont les véhicules exonérés de la TVS ?

Même avec un calcul maîtrisé, tout ne se joue pas sur les chiffres. Je vous aide à vérifier si votre véhicule entre réellement dans le champ de la TVS ou s’il bénéficie d’une exonération en 2026. L’objectif est simple : éviter de calculer et de payer une taxe qui ne s’applique pas et sécuriser votre déclaration.

Véhicules exonérés des deux taxes

Certains véhicules sortent définitivement du champ de la TVS. Ils ne supportent aucune des deux composantes.

Sont totalement exonérés :

- les véhicules utilitaires comme les camions et camionnettes ;

- les véhicules dédiés exclusivement au transport de personnes, comme les taxis ;

- les véhicules utilisés par les auto-écoles ;

- les véhicules accessibles en fauteuil roulant, catégorie M1 ;

- les véhicules destinés exclusivement à la revente ou à la location ;

- les deux-roues, trottinettes électriques et vélos ;

- les véhicules 100 % électriques, à hydrogène ou utilisant une combinaison des deux.

Si votre véhicule entre dans cette liste, aucune TVS n’est due.

Véhicules exonérés uniquement de la taxe CO₂

Certains véhicules bénéficiaient d’un avantage partiel. Ce n’est plus le cas en 2026.

Jusqu’à la TVS 2024, les véhicules hybrides pouvaient être :

- exonérés de la taxe sur les émissions de CO₂ ;

- tout en restant soumis à la taxe sur les polluants atmosphériques.

Pour la taxe due en 2026 (au titre de 2025), cette exonération est supprimée. Les véhicules hybrides sont désormais :

- soumis à la taxe CO₂ ;

- soumis à la taxe polluants atmosphériques.

Leur traitement fiscal est donc aligné sur les véhicules thermiques.

En substance, tous les véhicules ne sont pas soumis à la TVS 2026, mais les règles sont désormais plus strictes.

- certains véhicules sont totalement exonérés, comme les utilitaires, les véhicules 100 % électriques ou ceux exclus par nature ;

- les véhicules hybrides ne bénéficient plus d’avantage fiscal spécifique ;

- l’exonération partielle sur le CO₂ a été supprimée ;

- leur traitement est désormais aligné sur les véhicules thermiques.

Autrement dit, identifier correctement le type de véhicule est indispensable pour éviter une erreur de calcul et sécuriser votre déclaration.

Nouveautés et changements de la TVS applicables en 2026

Après avoir identifié les véhicules exonérés, il reste à comprendre comment les règles ont évolué. Je vous explique ce qui change réellement en 2026, en quoi ces évolutions impactent le montant de votre TVS et pourquoi une mise à jour de vos calculs est indispensable pour éviter toute mauvaise surprise.

Les principaux changements à connaître

Trois évolutions majeures s’appliquent toujours en 2026. Elles modifient le montant final de la TVS.

Les principaux changements sont :

- des barèmes alourdis, entraînant une hausse de la taxe ;

- la suppression de l’exonération des véhicules hybrides ;

- le remplacement de la taxe sur l’ancienneté par une taxe liée à la vignette Crit’Air.

Ces règles s’appliquent à la TVS due en janvier 2026.

Un point spécifique subsiste. Un abattement de 40 % est prévu pour les véhicules utilisant le superéthanol E85. Il s’applique selon les conditions fixées par l’administration fiscale.

Comparaison TVS avant et après réforme

La réforme a un effet mesurable. La TVS 2026 est plus élevée que les années précédentes.

Cette hausse s’explique par :

- le barème progressif CO₂ ;

- la fin des avantages hybrides ;

- l’intégration des émissions polluantes Crit’Air.

Il est donc essentiel de recalculer précisément votre TVS.

En définitive, la TVS 2026 marque un durcissement clair des règles fiscales applicables aux véhicules professionnels.

- les barèmes sont plus élevés,

- les avantages liés aux véhicules hybrides ont disparu,

- la fiscalité repose désormais sur les émissions réelles et la vignette Crit’Air,

- seul un abattement spécifique E85 subsiste sous conditions.

Autrement dit, la réforme entraîne une hausse mécanique de la TVS et impose de recalculer précisément votre imposition pour anticiper le coût réel de votre flotte.

Comment déclarer et payer la TVS en janvier 2026

Après avoir compris les règles et leur impact, il faut désormais agir correctement. Je vous guide sur les modalités de déclaration et de paiement de la TVS en janvier 2026, pour que vos démarches soient conformes et réalisées dans les délais, sans stress inutile.

Calendrier des déclarations et paiements

Selon votre situation, les modalités diffèrent. Si vous êtes soumis au régime réel normal de TVA :

- déclaration via l’annexe 3310-A ;

- jointe à la TVA de décembre ou du quatrième trimestre.

Si vous relevez du régime simplifié de TVA :

- déclaration via la CA12 ou CA12E ;

- lors du dépôt annuel.

Si vous n’êtes pas redevable de la TVA :

- déclaration via l’annexe 3310-A ;

- au plus tard le 25 janvier 2026.

Dans tous les cas, vous devez établir :

- un état récapitulatif annuel des véhicules utilisés.

Déclaration via le formulaire 3310-A

Le formulaire 3310-A reste central. Il s’applique dans deux situations.

Vous devez l’utiliser si :

- vous êtes au régime réel normal de TVA ;

- ou vous n’êtes pas soumis à la TVA.

Les informations déclarées doivent être exactes et justifiées.

Paiement de la TVS et risques en cas de retard

Le paiement s’effectue par télépaiement. Les délais doivent être strictement respectés.

En cas de retard ou d’erreur, vous risquez :

- des pénalités financières ;

- des intérêts de retard.

Une vérification en amont limite ces risques.

En pratique, la déclaration et le paiement de la TVS en janvier 2026 suivent un cadre précis lié à votre régime de TVA.

- vous déclarez la taxe via le formulaire adapté, le plus souvent le 3310-A ;

- vous respectez un calendrier strict, avec une échéance au 25 janvier 2026 dans certains cas ;

- vous conservez un état récapitulatif annuel des véhicules ;

- vous procédez au télépaiement dans les délais.

Autrement dit, une déclaration rigoureuse et anticipée permet d’éviter pénalités et intérêts de retard.

Lorsque la flotte devient plus complexe, un expert-comptable comme Dougs peut vous aider à anticiper le montant exact de la TVS et à sécuriser vos obligations fiscales.

Exemples de calcul concrets de la TVS en 2026

Véhicule thermique classique

Vous utilisez une voiture Crit’Air 1. Elle émet 122 g/km de CO₂.

Le calcul donne :

- 353 € au titre de la taxe CO₂ ;

- 100 € pour la taxe polluants atmosphériques.

Le montant total de la TVS est donc de 403 €.

Véhicule hybride rechargeable

Votre véhicule est Crit’Air 1. Il émet 40 g/km de CO₂.

La taxe CO₂ est de 31 € avec le barème WLTP.

Vous restez redevable :

- de la taxe polluants atmosphériques, soit 100 €.

La TVS totale s’élève à 131 €.

Véhicule électrique

Votre véhicule est 100 % électrique. Il n’émet aucun CO₂.

Les deux composantes sont exonérées. Aucune taxe n’est due. La TVS est égale à 0 €.

Optimiser votre fiscalité : réduire ou éviter la TVS en 2026

Après avoir vu des exemples concrets de calcul, la question devient stratégique. Je vous explique comment ces montants peuvent être réduits, voire évités, en fonction des choix de véhicules et des aides disponibles, afin de mieux maîtriser l’impact de la TVS sur votre flotte en 2026.

Stratégies pour optimiser la gestion de votre flotte

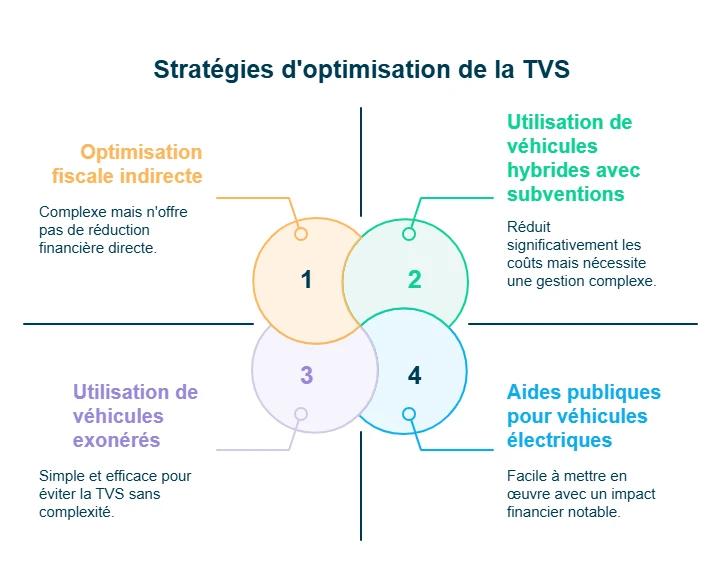

La TVS s’applique dès qu’un véhicule entre dans son champ. Il n’existe pas de mécanisme d’optimisation complexe.

La seule manière d’éviter la TVS consiste à :

- n’utiliser que des véhicules exonérés ;

- ne pas détenir de véhicules professionnels.

Cela implique notamment :

- des véhicules 100 % électriques, à l’hydrogène ou combinant les deux ;

- ou des véhicules exclus du champ de la taxe.

Toute autre situation entraîne une TVS due.

Aides et subventions pour les véhicules propres

L’État encourage le renouvellement des flottes. Des dispositifs d’aide existent.

Des aides et subventions publiques peuvent s’appliquer :

- aux véhicules électriques ;

- à certains véhicules hybrides, selon les conditions.

Ces aides ne suppriment pas toujours la TVS. Elles peuvent toutefois réduire le coût global de votre flotte.

Les dispositifs applicables évoluent régulièrement. Il est recommandé de vérifier les aides en vigueur avant tout achat.

En résumé, réduire la TVS en 2026 repose sur des choix simples mais structurants.

- la TVS s’applique dès qu’un véhicule est taxable ;

- seule l’utilisation de véhicules exonérés, notamment 100 % électriques ou à l’hydrogène, permet de l’éviter ;

- il n’existe pas d’optimisation fiscale indirecte ;

- les aides publiques peuvent alléger le coût global, sans supprimer la taxe.

Autrement dit, une gestion anticipée de votre flotte et une veille sur les dispositifs d’aide en vigueur permettent de mieux maîtriser l’impact financier de la TVS.

La TVS 2026 impose une compréhension précise pour éviter toute erreur de calcul ou de déclaration. Votre mission consiste à identifier les véhicules concernés, vérifier les exonérations, appliquer les bons barèmes, calculer la proportion d’affectation, puis déclarer et payer la taxe dans les délais.

La vigilance porte sur les barèmes alourdis, la fin des avantages hybrides, le choix du dispositif WLTP ou assimilé, et le respect du calendrier fiscal. Une approximation peut générer un surcoût ou des pénalités. Pour sécuriser vos démarches et gagner en sérénité, vous pouvez envisager un accompagnement avec Dougs, afin d’y voir plus clair dans votre gestion fiscale.

FAQ sur la TVS : Réponses aux questions fréquentes

Comment calculer la TVS pour un véhicule hybride ?

Le calcul dépend des règles applicables en 2026. Elles ont évolué.

Les véhicules hybrides sont désormais :

- soumis à la taxe sur les émissions de CO₂ ;

- soumis à la taxe sur les polluants atmosphériques.

Ils ne bénéficient plus d’exonération spécifique. Le calcul suit donc le barème classique.

Quels sont les véhicules exonérés de TVS ?

Certains véhicules restent hors champ. L’exonération est totale.

Sont notamment exonérés :

- les véhicules utilitaires ;

- les véhicules 100 % électriques ou hydrogène ;

- les véhicules d’auto-écoles ;

- les deux-roues et assimilés.

La liste complète figure dans la partie dédiée.

Faut-il remplir une déclaration 3310-A pour la TVS ?

Le formulaire 3310-A est requis dans certains cas. Il dépend de votre situation.

Vous devez l’utiliser si :

- vous relevez du régime réel normal de TVA ;

- ou vous n’êtes pas assujetti à la TVA.

Il est joint à votre déclaration de TVA.

Pourquoi utiliser un simulateur TVS et se faire accompagner par un expert-comptable ?

Un simulateur TVS ou un calculateur de TVS permet d’estimer rapidement la taxe à partir des émissions de CO₂, de la date de première immatriculation, des exonérations et de la grille TVS “chevaux fiscaux”. Des outils officiels, comme la fiche d’aide au calcul de la TVS ou les formulaires n°2857-FC-SD et n°2858-FC-SD, sécurisent le calcul.

Toutefois, un expert-comptable comme Dougs apporte une valeur ajoutée pour la gestion fiscale du parc automobile, l’analyse des stratégies fiscales et la fiabilisation des déclarations, notamment lorsque la flotte est complexe.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus