Se connecter

Se connecterTout savoir sur le délai d'encaissement d'un chèque en France

Vous recevez un chèque, vous le déposez et vous attendez sans vraiment savoir quand l’argent va arriver. Si vous êtes entrepreneur, cette situation peut vite devenir frustrante, surtout quand votre trésorerie dépend de ces encaissements.

Entre les délais, les vérifications et les risques, il est normal de se poser des questions. Combien de temps faut-il réellement pour encaisser un chèque ? Et à partir de quand l’argent est-il réellement disponible ?

Dans cet article, je vais vous expliquer simplement les délais d’encaissement, les étapes côté banque, les facteurs qui influencent le traitement et les risques à connaître.

Et si vous souhaitez sécuriser vos encaissements ou être accompagné sur ces sujets, vous pouvez aussi vous appuyer sur un service de conseil juridique comme Dougs pour éviter les erreurs coûteuses.

- Un chèque est généralement crédité en 1 à 2 jours ouvrés, mais cela ne signifie pas que l’argent est immédiatement disponible.

- En réalité, plusieurs étapes entrent en jeu : dépôt, traitement par la banque et vérifications.

- Pendant ce délai, le chèque peut encore être rejeté, notamment en cas de fraude ou de manque de provision.

- En pratique, le délai total peut aller de quelques jours à plus de deux semaines selon la situation.

Pour bien comprendre ces délais et éviter les mauvaises surprises, la suite de l’article vous guide pas à pas.

Quel est le délai d’encaissement d’un chèque en France ?

Pour commencer, il faut bien distinguer une chose : le délai d’encaissement ne dépend pas uniquement de la banque. Entre sa réception, son dépôt et son traitement, plusieurs jours peuvent s’écouler. C’est d’ailleurs ce qui rend ce moyen de paiement plus lent qu’un virement bancaire.

Je vous explique concrètement ce qu’il faut avoir en tête.

Les délais moyens à connaître

Le délai d’encaissement d’un chèque correspond au temps qui s’écoule entre son dépôt à la banque et son crédit sur le compte du bénéficiaire.

Autrement dit, ce n’est pas la date inscrite sur le chèque qui compte, mais le moment où il entre réellement dans le circuit bancaire.

En pratique, ce délai est souvent plus long qu’on ne l’imagine, car il dépend de plusieurs étapes que vous ne maîtrisez pas.

En effet, contrairement à un virement bancaire qui est déclenché immédiatement, le chèque passe par plusieurs phases :

- le délai de réception, si le chèque est envoyé par courrier ;

- le délai de dépôt à la banque, par le bénéficiaire ;

- le délai de traitement bancaire une fois le chèque déposé.

Prenons un exemple simple. Un client vous envoie un chèque par courrier le lundi. Vous le recevez le mercredi puis vous le déposez le jeudi. Même si votre banque le traite rapidement, l’argent n’arrivera pas immédiatement, car plusieurs jours se sont déjà écoulés avant le traitement.

Autre point important : aucune loi ne fixe de délai précis d’encaissement après le dépôt du chèque. Chaque banque applique donc ses propres délais de traitement.

C’est pour cette raison qu’un délai de plusieurs jours, voire jusqu’à 2 à 3 semaines dans certains cas, reste possible, même si cela reste rare en pratique.

Différences selon les banques

Comme indiqué précédemment, le délai d'encaissement d’un chèque varie selon la banque, et parfois de manière significative.

Dans la plupart des cas :

- une banque traditionnelle crédite un chèque en 1 à 2 jours ouvrés ;

- à l’inverse, une banque en ligne peut mettre davantage de temps, parfois jusqu’à 10 à 15 jours selon les modalités de dépôt et les vérifications effectuées.

Pour vous donner quelques repères concrets :

- le Crédit Agricole, la Caisse d’Épargne ou encore La Banque Postale créditent souvent un chèque en 1 jour ouvré.

- De leur côté, la Société Générale, la Banque Populaire et le Crédit Mutuel affichent généralement un délai d’environ 2 jours ouvrés.

- Enfin, certaines banques en ligne comme Boursorama ou BforBank mettent en moyenne autour de 3 jours ouvrés, voire davantage selon les situations.

Il faut aussi garder en tête un point souvent méconnu : même quand l’argent apparaît sur votre compte, cela ne veut pas toujours dire que l’encaissement est totalement sécurisé.

Pendant quelques jours, un chèque peut encore faire l’objet de vérifications complémentaires ou être rejeté, par exemple en cas de fraude, d’opposition ou d’irrégularité. Concrètement, cela signifie que la somme peut être affichée sur votre compte puis retirée ensuite si un problème est détecté.

Pour éviter toute mauvaise surprise, mieux vaut donc attendre que le délai de traitement soit réellement passé avant de considérer l’argent comme définitivement acquis.

Pour résumer simplement le délai d’encaissement d’un chèque en France :

- 1 à 2 jours ouvrés : délai moyen pour voir le chèque crédité ;

- Plusieurs jours supplémentaires : pour que l’argent soit réellement sécurisé ;

- Jusqu’à 15 jours ou plus : dans certains cas (banques en ligne, vérifications, etc.) ;

- Aucun délai légal imposé : chaque banque fixe ses propres règles.

En clair, voir l’argent sur votre compte ne veut pas dire qu’il est définitivement acquis.

Dans la suite, je vais vous expliquer ce qui se passe exactement en coulisses, pour que vous compreniez pourquoi ces délais existent.

Quelles sont les étapes d’encaissement d’un chèque ?

Vous l’avez vu, le délai d’encaissement peut varier. Mais pour bien comprendre pourquoi, il faut regarder ce qui se passe concrètement après le dépôt. Autrement dit, comment votre chèque est traité par la banque, étape par étape.

Je vous explique simplement ce qui se passe en coulisses.

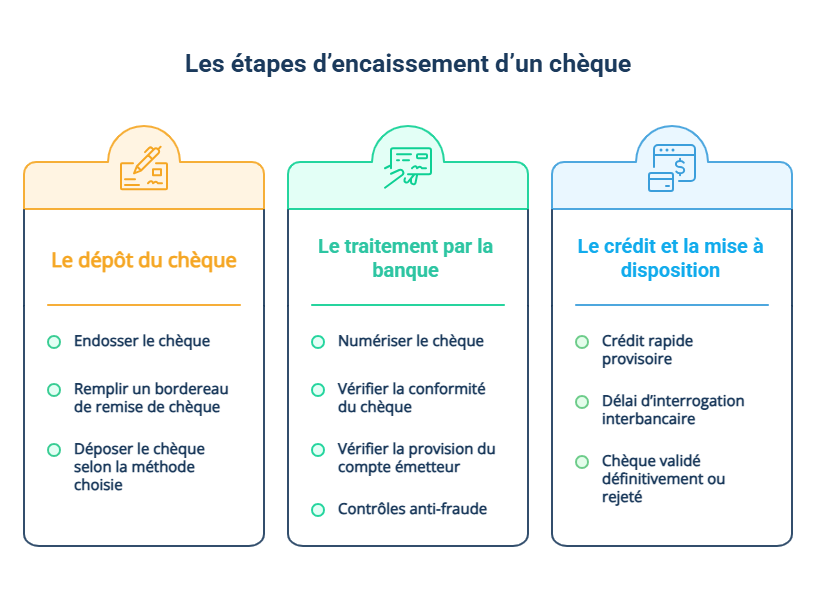

Le dépôt du chèque

Tout commence par le dépôt du chèque, qui déclenche le processus d’encaissement.

Avant même que la banque intervienne, vous devez effectuer quelques actions simples mais essentielles.

D’abord, il faut endosser le chèque, c’est-à-dire signer au dos. Cette signature confirme que vous êtes le bénéficiaire et que vous acceptez l’encaissement.

Ensuite, vous remplissez un bordereau de remise de chèque. Il s’agit d’un document fourni par votre banque sur lequel vous indiquez le montant, le nombre de chèques déposés, etc. Ce bordereau sert de preuve en cas de problème.

Enfin, vous déposez le chèque selon la méthode choisie. Plusieurs options existent :

- le dépôt en agence, directement au guichet ;

- le dépôt via un automate, souvent disponible dans les agences ;

- le dépôt via l’application mobile, avec un scan du chèque ;

- l’envoi par courrier, dans certains cas.

Chaque méthode fonctionne, mais certaines peuvent allonger légèrement les délais, notamment l’envoi postal.

Le traitement par la banque

Une fois le chèque déposé, la banque entre en jeu pour vérifier qu’il est valide.

Concrètement, la première étape consiste à numériser le chèque. On parle ici d’échange d’images chèque. Cela permet aux banques de traiter les chèques de manière dématérialisée, sans avoir à déplacer physiquement le document.

Ensuite, plusieurs vérifications sont effectuées.

La banque s’assure d’abord de la conformité du chèque. Elle vérifie par exemple :

- que le montant en chiffres et en lettres correspond ;

- que la signature est présente et cohérente ;

- qu’il n’y a pas de rature ou d’anomalie visible.

En parallèle, elle vérifie la provision du compte émetteur, c’est-à-dire que le compte de la personne qui a émis le chèque contient bien les fonds nécessaires.

Enfin, des contrôles anti-fraude peuvent être réalisés. Ils ne sont pas systématiques, mais ils peuvent allonger le délai si une anomalie est détectée.

Le crédit et la mise à disposition

Une fois les premières vérifications faites, le montant peut apparaître sur votre compte, mais ce n’est pas encore définitif.

Dans la plupart des cas, la banque effectue un crédit rapide, ce qui explique pourquoi vous voyez l’argent apparaître assez vite.

Ce crédit reste toutefois provisoire. Pendant quelques jours, la banque poursuit ses vérifications, notamment via des échanges avec la banque de l’émetteur. On parle ici de délai d’interrogation interbancaire.

À l’issue de ce délai, deux situations sont possibles :

- le chèque est validé définitivement, et l’argent reste sur votre compte ;

- le chèque est rejeté, par exemple en cas de fraude ou de manque de provision, et la somme est retirée.

C’est précisément cette phase qui explique pourquoi il faut rester prudent, même si le montant est visible sur votre compte.

En résumé, pour qu’un chèque soit encaissé :

- Vous devrez en faire le dépôt, avec signature et bordereau.

- La banque vérifie ensuite la validité du chèque, à la fois sur la forme et sur les fonds disponibles.

- Le montant peut apparaître rapidement sur votre compte, mais il reste provisoire au départ.

- Une validation finale intervient après quelques jours, avec un risque de rejet si un problème est détecté.

Dans la partie suivante, je vais vous montrer ce qui peut faire varier ces délais, pour que vous puissiez mieux les anticiper.

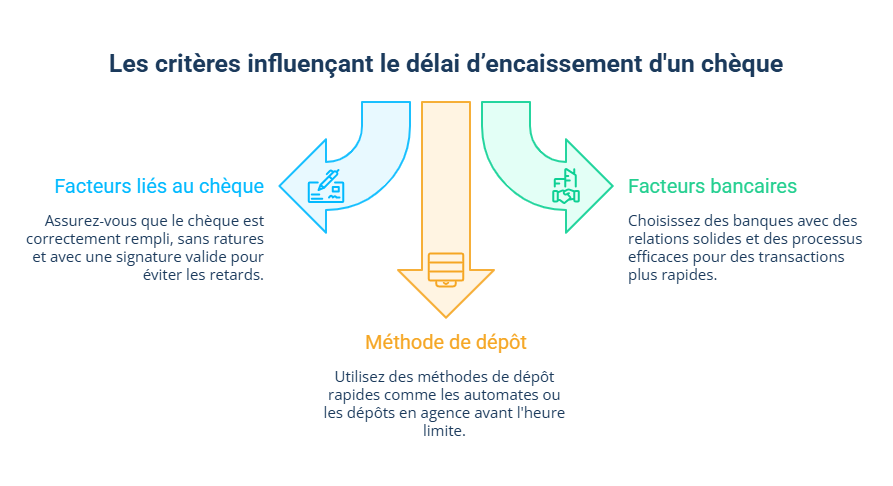

Quels critères influencent le délai d’encaissement ?

Vous comprenez maintenant comment un chèque est traité. Mais pourquoi certains chèques sont encaissés rapidement alors que d’autres prennent plusieurs jours, voire plus ?

La réponse est simple. Le délai d’encaissement dépend de plusieurs facteurs, liés à la fois au chèque lui-même, à la banque et à la manière dont vous le déposez.

Je vous détaille les principaux éléments à connaître.

1. Les facteurs liés au chèque

Le contenu et la qualité du chèque influencent directement la vitesse de traitement.

Plus un chèque est simple et conforme, plus il sera traité rapidement.

Plusieurs éléments entrent en jeu :

- Le montant du chèque : un montant élevé peut entraîner des vérifications supplémentaires ;

- La conformité du chèque : la banque vérifie que tout est correctement rempli :

- le montant en chiffres et en lettres doit correspondre ;

- la signature doit être présente et cohérente ;

- aucune rature ne doit apparaître ;

- La provision du compte émetteur : si le compte n’est pas suffisamment approvisionné, le chèque est rejeté.

Concrètement, un chèque mal rempli ou suspect peut ralentir le traitement, voire être refusé.

2. Les facteurs liés aux banques

Le délai dépend aussi des banques impliquées dans la transaction.

Un chèque ne concerne pas une seule banque, mais au moins deux : celle du bénéficiaire et celle de l’émetteur.

Plusieurs paramètres peuvent jouer :

- La relation entre les deux banques : si elles travaillent régulièrement ensemble, les échanges sont souvent plus rapides.

- Les délais internes de chaque établissement : chaque banque a ses propres procédures de traitement.

- Les circuits interbancaires : les échanges entre banques peuvent prendre plus ou moins de temps selon les systèmes utilisés.

En pratique, un chèque entre deux grandes banques françaises sera généralement traité plus rapidement qu’un chèque impliquant une banque étrangère ou un établissement moins courant.

3. Les facteurs liés à la méthode de dépôt

La manière dont vous déposez votre chèque peut aussi faire varier le délai.

Selon la méthode choisie, le traitement peut commencer plus ou moins rapidement.

Voici les principaux points à surveiller :

- Le mode de dépôt :

- un dépôt en agence ou via un automate est souvent plus rapide ;

- un dépôt via application mobile ou par courrier peut ajouter un délai.

- L’heure de dépôt :

- si vous déposez le chèque avant l’heure limite de traitement, il sera pris en compte le jour même ;

- après cette heure, il sera traité le jour ouvré suivant.

- Le calendrier :

- les week-ends et jours fériés ralentissent le traitement ;

- seuls les jours ouvrés sont pris en compte.

Exemple : un chèque déposé un vendredi soir sera souvent traité à partir du lundi.

En bref, pour bien anticiper le délai d’encaissement, gardez en tête ces éléments clés :

- Un chèque conforme et sans anomalie est traité plus rapidement.

- Le montant peut déclencher des vérifications supplémentaires.

- Les délais varient selon les banques impliquées.

- La méthode et le moment du dépôt jouent un rôle important.

Dans la suite, je vais vous expliquer combien de temps un chèque reste valable, pour éviter toute mauvaise surprise si vous tardez à le déposer.

Combien de temps un chèque est-il valable ?

Vous savez désormais que le délai d’encaissement peut varier selon plusieurs critères. Mais avant même de parler de délai, il y a une règle essentielle à connaître : un chèque ne peut pas être encaissé indéfiniment.

Autrement dit, même si tout est conforme, vous devez le déposer dans un certain délai, sinon il devient inutilisable.

Quelle est la durée de validité d’un chèque ?

Un chèque est valable pendant 1 an et 8 jours à partir de sa date d’émission.

Cela signifie que vous avez ce délai pour le déposer à la banque. Passé ce délai, le chèque est considéré comme périmé et la banque peut refuser son encaissement.

Attention ! Il est important de ne pas confondre deux notions :

- le délai d�’encaissement, qui correspond au temps de traitement par la banque ;

- la durée de validité, qui correspond au temps pendant lequel vous avez le droit de déposer le chèque.

Exemple : vous recevez un chèque en janvier mais vous le déposez plus d’un an plus tard. Même si la banque peut techniquement le traiter, elle peut refuser de l’encaisser car le délai légal est dépassé.

Quelles conditions pour qu’un chèque soit encaissable ?

Pour être encaissé, un chèque doit être à la fois valide et correctement complété.

À cela s’ajoute une étape importante côté bénéficiaire : l’endossement.

Endosser un chèque signifie simplement le signer au dos avant de le déposer. Cette signature confirme que vous êtes bien la personne qui doit recevoir l’argent.

En pratique, il est aussi courant d’indiquer le numéro de compte à créditer au dos du chèque, afin de faciliter son traitement par la banque.

Pour résumer, gardez en tête ces points essentiels :

- Un chèque est valable pendant 1 an et 8 jours à partir de sa date d’émission.

- Passé ce délai, la banque peut refuser son encaissement.

- Le délai de validité est différent du délai d’encaissement.

- Un chèque doit être correctement rempli et signé pour être accepté.

En résumé, respecter le délai de validité est indispensable pour encaisser un chèque, même si tous les autres critères sont réunis.

Dans la suite, je vais vous expliquer quels sont les risques liés à l’encaissement d’un chèque, pour vous aider à éviter les mauvaises surprises.

Quels sont les risques liés à l’encaissement d’un chèque ?

Vous savez maintenant combien de temps un chèque est valable et comment il est traité. Mais avant de considérer que tout est réglé, il faut aborder un point essentiel : encaisser un chèque comporte toujours une part de risque.

Même si ce moyen de paiement reste courant, il n’offre pas les mêmes garanties qu’un virement bancaire. Je vous explique pourquoi.

1er risque : le risque de chèque sans provision

En effet, un chèque peut être refusé, même après avoir été crédité sur votre compte.

C’est l’un des pièges les plus fréquents. Lorsque vous déposez un chèque, la banque peut afficher rapidement le montant sur votre compte. Mais cela ne signifie pas que l’argent est définitivement acquis.

En réalité :

- le crédit visible sur votre compte n’est pas une garantie immédiate ;

- la banque doit encore vérifier que le compte de l’émetteur est suffisamment approvisionné.

Si ce n’est pas le cas, on parle de chèque sans provision. Concrètement, cela signifie que la personne qui a émis le chèque n’a pas assez d’argent sur son compte.

Dans ce cas, le chèque peut être rejeté, parfois plusieurs jours après le dépôt. La somme est alors retirée de votre compte.

2e risque : les fraudes au chèque

Le chèque est aussi exposé à différents types de fraude.

Même si les banques effectuent des contrôles, certains risques existent encore.

Parmi les situations les plus courantes :

- les faux chèques, qui imitent de vrais documents ;

- les chèques volés, utilisés sans l’accord du titulaire du compte ;

- les signatures non conformes, qui ne correspondent pas à celle enregistrée en banque ;

- les oppositions, lorsqu’un chèque est signalé comme perdu, volé ou frauduleux.

Dans ces cas-là, la banque peut refuser l’encaissement ou revenir sur le crédit effectué.

Pourquoi le chèque reste un moyen de paiement risqué ?

De manière générale, le chèque est moins sécurisé que les moyens de paiement modernes.

Contrairement à un virement bancaire, qui est validé immédiatement, le chèque repose sur un processus plus lent et moins fiable.

Plusieurs raisons expliquent cela :

- l’absence de garantie immédiate, car les vérifications prennent du temps ;

- les délais de traitement, qui laissent une fenêtre de risque ;

- la possibilité de rejet, même après un premier crédit.

C’est pour cette raison que de plus en plus de professionnels privilégient des solutions plus sécurisées comme le virement, notamment pour les montants importants.

En clair, voici les points essentiels à garder en tête.

- Un chèque peut être rejeté même après avoir été crédité.

- Le risque de chèque sans provision est réel.

- Les fraudes existent encore, malgré les contrôles bancaires.

- Le chèque offre moins de garanties qu’un virement bancaire.

Encaisser un chèque demande donc un minimum de vigilance, surtout si le montant est important.

- Le chèque reste un moyen de paiement courant, mais son encaissement demande de la vigilance.

- Entre les délais variables, les vérifications bancaires et les risques de rejet, il est important de ne pas se fier uniquement à l’apparition de la somme sur votre compte.

- La rapidité de traitement dépend autant de la banque que de la manière dont le chèque est déposé et de sa conformité.

- Pour éviter les blocages ou les mauvaises surprises, mieux vaut anticiper ces délais et privilégier des solutions de paiement plus sécurisées lorsque c’est possible.

Pour aller plus loin et sécuriser votre gestion financière au quotidien, un expert-comptable en ligne, comme Dougs, vous accompagne avec des conseils pratiques et adaptés à votre activité.

FAQ sur le délai d’encaissement d’un chèque

Combien de temps faut-il pour encaisser un chèque ?

Dans une banque traditionnelle, le chèque est généralement crédité sous 1 à 2 jours ouvrés. En revanche, l’argent n’est pas toujours immédiatement disponible, car la banque effectue encore des vérifications pendant plusieurs jours.

Pourquoi l’argent apparaît sur mon compte mais reste indisponible ?

Même si le montant est visible, il reste sous réserve d’encaissement. La banque doit s’assurer que le chèque est valide et que le compte de l’émetteur est suffisamment approvisionné. Pendant ce délai, la somme peut encore être bloquée ou retirée en cas de problème.

Comment encaisser un chèque CESU ?

Le chèque emploi service universel (CESU) ne suit pas exactement le même circuit qu’un chèque classique.

Dans la pratique, vous pouvez :

- déclarer le chèque en ligne via votre espace CESU ;

- utiliser l’option de dépôt direct en saisissant les informations du chèque ;

- ou envoyer le chèque par courrier ou via un bordereau spécifique selon votre banque.

Cette procédure peut légèrement allonger le délai d’encaissement par rapport à un chèque classique.

Un chèque peut-il être refusé après encaissement ?

Même après avoir été crédité, un chèque peut être rejeté en cas de :

- chèque sans provision ;

- opposition (vol ou perte) ;

- fraude ou anomalie détectée.

Dans ce cas, la somme est retirée de votre compte.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus