E-reporting en 2026 : fonctionnement, obligations et impacts pour votre entreprise

Plateforme agréée 100% gratuite

Si vous êtes entrepreneur, vous allez bientôt entendre parler d’une nouvelle obligation liée à la facturation électronique : l’e-reporting. Concrètement, il s’agit d’un système qui oblige les entreprises à transmettre à l’administration fiscale certaines informations sur leurs transactions. L’e-reporting est souvent perçu comme la “petite sœur” de la facture électronique, mais c’est en réalité un volet majeur de la réforme qui transformera la gestion administrative des entreprises. Contrairement à l’e-invoicing, qui concerne l’émission et la réception des factures électroniques entre entreprises, l’e-reporting vise à transmettre à l’administration fiscale des données sur certaines opérations qui ne passent pas par une facture électronique. Dans cet article, vous trouverez une vision claire et opérationnelle de l’e-reporting : ses objectifs, son fonctionnement et surtout ce que cela va changer concrètement pour votre entreprise.

Avant de rentrer dans le cœur du sujet, voici un rapide aperçu qui vous permettra de comprendre immédiatement les enjeux de l’e-reporting :

- L’e-reporting consiste à transmettre automatiquement à l’État certaines données de vente et d’achat, ou de paiement lorsqu'aucune facture électronique n’est émise.

- Il concerne notamment les ventes B2C, les opérations avec l’étranger et des informations sur les règlements.

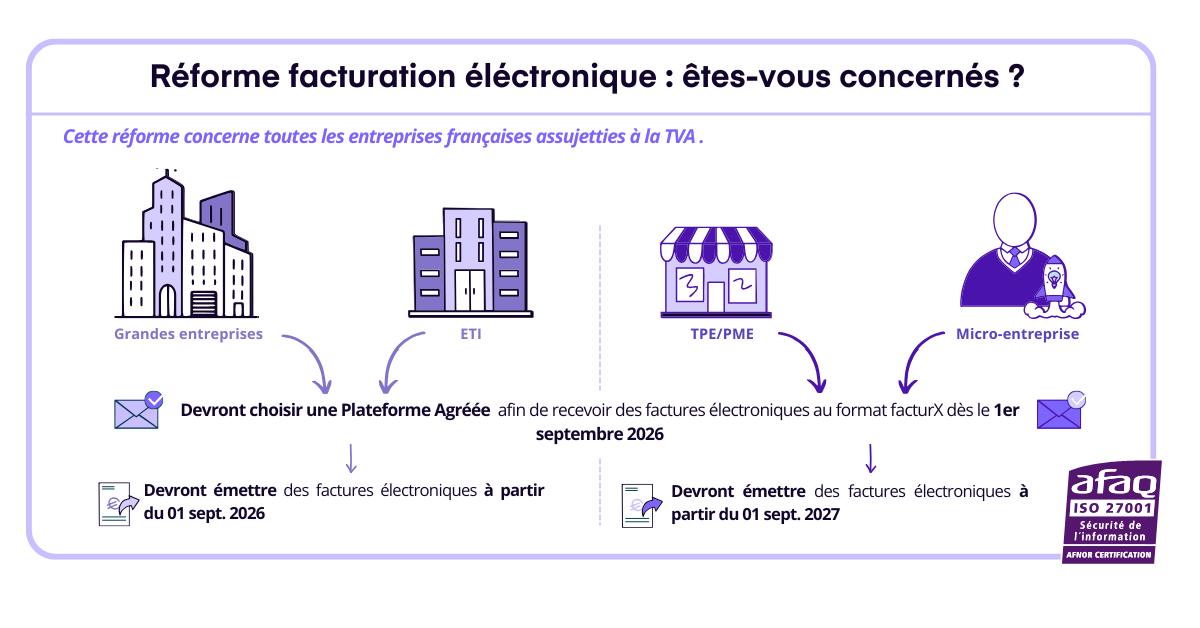

- Globalement, toutes les entreprises seront concernées par la facturation électronique dès le 1er septembre 2026 pour la réception puis progressivement pour l'émission. Pour l’e-reporting, les ETI et grandes entreprises seront concernées à partir du 1er septembre 2026 puis viendra le tour des TPE et PME le 1er septembre 2027.

- L’e-reporting transite par les mêmes types de plateformes que l’e-invoicing : des plateformes agréées.

- L’objectif est d’améliorer la lutte contre la fraude, de fiabiliser la TVA et de simplifier à terme les obligations déclaratives.

Ces points vous donnent les bases nécessaires pour aborder la suite avec sérénité ; poursuivons maintenant avec une explication plus poussée du dispositif.

Définition : qu'est-ce que l’e-reporting ?

L’e-reporting désigne la transmission à l’administration fiscale de données qui ne sont pas couvertes par une facture électronique obligatoire. Il complète donc l’e-invoicing et permet d’offrir une vision globale de l’activité économique des entreprises françaises.

Autrement dit, dès qu’une opération ne donne pas lieu à l’e-invoicing, elle pourra entrer dans le périmètre de l’e-reporting. Cela permet à l’administration d’obtenir une photographie fidèle, continue et sécurisée des flux économiques.

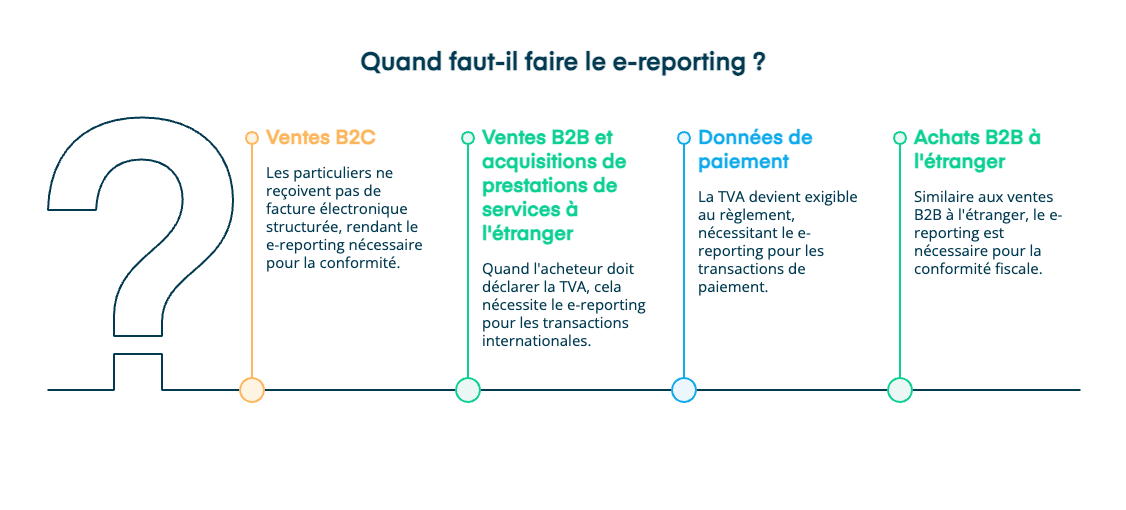

Quand faut-il faire l’e-reporting ? Quels sont les cas concernés ?

Pour enfin comprendre si vous êtes concerné par l'e-reporting, voici les principales situations dans lesquelles il s'applique :

- Les ventes B2C, puisque les particuliers ne recevront pas de facture électronique structurée.

- Les ventes B2B à l’étranger et les acquisitions de prestations de services auprès d'entreprises étrangères (autoliquidation de la TVA) où l'acheteur doit être en mesure de déclarer, car l’e-invoicing concerne prioritairement les transactions entre assujettis nationaux.

- Certaines données liées aux paiements lorsque la TVA devient exigible au règlement.

- Les achats B2B à l'étranger.

Ces exemples illustrent le rôle complémentaire de l’e-reporting : il comble les zones non couvertes par l’e-invoicing et assure une continuité dans la transmission des informations fiscales.

Attention, les importations de biens (marchandises passant par la douane) sont exclues du e-reporting.

Pourquoi l’e-reporting devient-il obligatoire ?

La réforme de la facturation électronique poursuit trois objectifs majeurs :

- moderniser les échanges,

- réduire la fraude

- simplifier la gestion administrative.

L’e-reporting est un outil essentiel pour atteindre ces ambitions grâce à une collecte automatisée et fiabilisée des informations.

Une meilleure lutte contre la fraude

La fraude à la TVA reste un enjeu majeur. Avec l’e-reporting, l’administration reçoit des données quasi en temps réel, ce qui réduit fortement les risques de manipulation ou de dissimulation.

Une meilleure qualité de données

En automatisant la transmission, l’e-reporting évite les erreurs humaines, les oublis ou les retards. Les entreprises gagnent en fiabilité et l’administration dispose d’informations homogènes et exploitables immédiatement.

Une simplification à moyen terme

Enfin, l’objectif est d’aboutir au préremplissage des déclarations de TVA. C’est un changement structurant qui, à terme, réduira la charge administrative des dirigeants tout en sécurisant leurs obligations.

En résumé, si la réforme peut sembler complexe au départ, elle ouvre la voie à un environnement fiscal plus simple et plus automatisé.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Obligation de la facturation électronique : quelles sont les dates clés à retenir ? Qui est concerné ?

Le calendrier de la réforme suit celui de la facturation électronique. Voici les échéances clés :

- À partir du 1er septembre 2026 : toutes les entreprises devront être capables de recevoir des flux électroniques ; les grandes entreprises et ETI devront également être en capacité d'émettre des factures électroniques.

- À partir du 1er septembre 2027 : l’obligation d’émission s’étendra aux PME et micro-entreprises et l’e-reporting entrera en vigueur pour les TPE/PME.

Ces dates laissent un délai raisonnable pour s’organiser, mais une anticipation reste indispensable.

Comment fonctionne l’e-reporting en pratique ?

L’e-reporting s’appuie sur la même infrastructure technique que l’e-invoicing : des plateformes agréées (opérateurs privés certifiés). Avant de voir comment les données circulent, il est utile de revenir sur le rôle de ces acteurs.

Plateformes agréées : les intermédiaires certifiés

Les plateformes agréées jouent un rôle d’intermédiaire enrichi : automatisation, intégration comptable, contrôles, tableaux de bord, archivage conforme. Elles assurent la transmission des données de facturation et d’e-reporting vers l’administration fiscale.

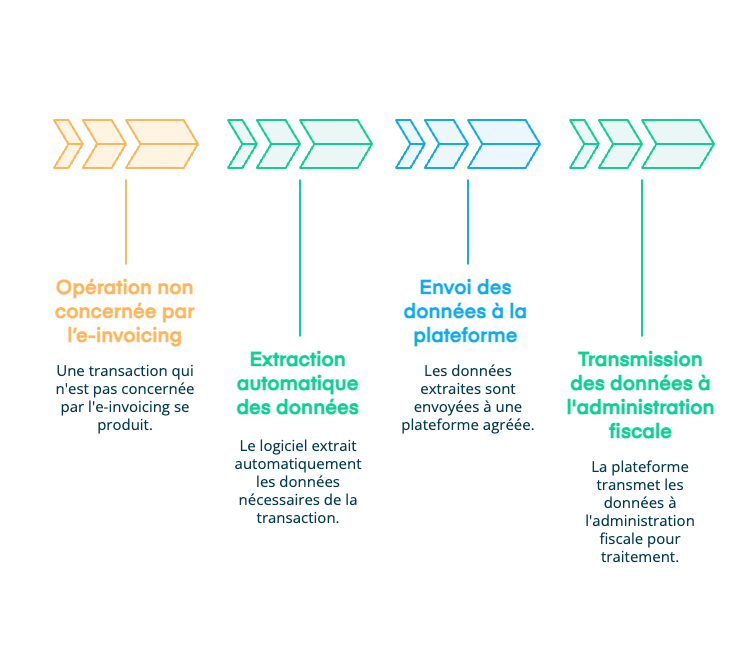

Flux typique d’un e-reporting

Pour vous permettre de visualiser concrètement le fonctionnement, voici les étapes clés d’un flux d’e-reporting :

- Une opération non concernée par l’e-invoicing est réalisée (ex. vente à un particulier).

- Le logiciel ou la plateforme compatible extrait automatiquement les données nécessaires.

- Ces données sont envoyées vers la plateforme agréée.

- La plateforme transmet ensuite les informations à l’administration fiscale.

Ce processus, largement automatisé, limite les doubles saisies et réduit les risques d’erreurs : un atout clé pour les entreprises.

Les données à transmettre dans l’e-reporting

L’e-reporting ne consiste pas à envoyer l’intégralité d’une facture, mais seulement les éléments fiscaux essentiels. Pour vous aider à y voir plus clair, voici les principales catégories de données transmises :

- la date de l’opération,

- le montant HT et le montant TTC,

- le taux de TVA appliqué,

- la nature de l’opération.

Ces données techniques permettent un suivi précis et continu des flux soumis à TVA. Dans certains cas, les informations de paiement devront également être transmises, notamment lorsque la TVA devient exigible au règlement. Le tout constitue une base de données robuste et structurée, indispensable à la modernisation du système fiscal.

Quels impacts concrets pour les entreprises ?

L’e-reporting représente un changement important dans la gestion quotidienne des entreprises.

- Une gestion plus fluide : la centralisation via une plateforme permet un meilleur suivi des opérations, avec moins d’erreurs et une vision plus claire de l’activité.

- Un gain de temps : moins de saisies manuelles, moins de doublons, plus d’automatisation.

- Un environnement modernisé : la mise en conformité est aussi une opportunité d’améliorer ses outils, de structurer ses pratiques et d'harmoniser ses processus internes.

Quelle est la différence entre e-invoicing et e-reporting ?

Même s’ils évoluent ensemble, e-invoicing et e-reporting ne couvrent pas les mêmes opérations. Voici un résumé pour éviter toute confusion entre les deux dispositifs :

- E-invoicing : concerne l’émission et la réception de factures électroniques entre entreprises assujetties à la TVA (B2B).

- E-reporting : porte sur les opérations qui ne donnent pas lieu à une facture électronique, comme les ventes B2C ou les transactions internationales ; il fournit à l’administration les données nécessaires au suivi de la TVA.

À terme, toutes les entreprises devront gérer ces deux volets via des plateformes agréées, ce qui facilitera leur mise en œuvre.

Tableau comparatif : e-invoicing et e-reporting

| Élément comparé | E-invoicing | E-reporting |

|---|---|---|

| Définition | Transmission électronique structurée de la facture via une plateforme agréée, remplaçant la facture papier ou PDF simple. | Transmission électronique d'informations de transaction sans facture, à destination de l'administration fiscale. |

| Objectif principal | Assurer une circulation systématisée, sécurisée et normalisée des factures B2B. | Fournir à l’administration des données complémentaires non couvertes par l’e-invoicing. |

| Opérations concernées | Factures B2B domestiques entre assujettis français. | Ventes B2C, opérations B2B avec partenaires étrangers, acquisitions de prestations de services auprès d'entreprises étrangères (autoliquidation de la TVA) où l'acheteur doit être en mesure de déclarer, transactions hors e-invoicing, importations de biens exclues. |

| Acteurs concernés | Entreprises françaises assujetties à la TVA émettant/recevant des factures B2B. | Entreprises françaises assujetties à la TVA réalisant des ventes hors périmètre de la facture électronique. |

| Données transmises | Facture complète : identité vendeur/acheteur, montants, TVA, détails, mentions légales. | Données synthétiques : montant TTC, TVA, mode d’encaissement, nature de l’opération. |

| Fréquence | À chaque facture, en temps réel ou quasi-temps réel. | Selon une fréquence réglementaire (mensuelle ou plus rapprochée selon le régime). |

| Voies de transmission | Plateformes agréées. | Plateformes agréées. |

| Impact comptable | Simplification du traitement, réduction des erreurs, automatisation. | Renforcement du suivi des encaissements et conformité TVA pour les opérations hors e-invoicing. |

| Sanctions en cas de défaut | Sanctions administratives et fiscales en cas d’absence ou de retard. | Sanctions similaires en cas de transmission incorrecte, tardive ou absente. |

| Objectif pour l’État | Lutter contre la fraude à la TVA via la transmission systématique des factures. | Compléter la visibilité de l’État sur les transactions non couvertes par l’e-invoicing. |

Sanctions en cas de non-respect des obligations

La réforme prévoit des pénalités financières pour garantir l’exhaustivité et la qualité des données transmises. Voici les règles principales :

Pour les entreprises

- Non-émission d’une facture électronique : amende de 50 € par facture, plafonnée à 15 000 € par année civile.

- Manquement à l’obligation d’e-reporting : 250 € par transmission, plafonné à 15 000 € par année civile.

- Tolérance initiale : la première infraction n’est pas sanctionnée afin de laisser le temps d’adaptation.

Pour les plateformes agréées

- Défaut de transmission de factures : 50 € par facture non transmise.

- Défaut de transmission d’e-reporting : 750 € par transmission.

- Les sanctions applicables aux plateformes sont plafonnées à 45 000 € par année civile.

Ces pénalités visent à encourager la conformité tout en ménageant une période d’apprentissage pour les acteurs.

Comment vous préparer à la facturation électronique en 4 étapes ?

Pour aborder l’e-reporting sereinement, quelques étapes clés permettent de sécuriser la transition. Voici quelques actions prioritaires que vous pouvez engager dès aujourd’hui :

- Choisissez un logiciel de facturation (utiliser Word et Excel ne sera plus autorisé).

- Choisir une plateforme agréée adaptée à votre taille et vos besoins (automatisation, intégration comptable, support).

- Analyser vos opérations les plus concernées : B2C, international, paiements et encaissements.

- Internaliser des process clairs pour la saisie et le suivi : facturation, encaissements, rapprochements.

Ces éléments constituent une base solide pour anticiper sereinement les obligations à venir.

Comment Dougs vous accompagne dans l’e-reporting ?

Dougs ne se limite pas à la comptabilité : nous vous aidons à gérer vos obligations administratives, fiscales et réglementaires. Grâce à son outil de facturation gratuit et à sa Plateforme Agréée, Dougs propose une solution complète et conforme pour gérer :

- vos devis et factures,

- vos paiements,

- vos flux d’e-invoicing et d’e-reporting,

- la synchronisation automatique avec votre comptabilité.

Vous bénéficiez d’un environnement centralisé, intuitif et constamment mis à jour selon les évolutions réglementaires.

Pour vous aider à retenir l’essentiel avant de passer à l’action, voici ce qu’il faut garder en tête concernant l’e-reporting :

- L’e-reporting couvre les opérations non traitées par l’e-invoicing : ventes B2C, international, paiements.

- Il repose sur des plateformes agréées, comme l’e-invoicing.

- Il vise à fiabiliser la TVA, lutter contre la fraude et préparer la déclaration préremplie.

- Les obligations s’appliquent progressivement entre 2026 et 2027.

S’équiper dès maintenant, notamment avec un outil compatible comme celui de Dougs, permet d’éviter toute difficulté lors du passage obligatoire.

FAQ : vos questions sur l’e-reporting

L’e-reporting s’applique-t-il aussi aux entreprises exonérées de TVA ?

Même si l’e-reporting vise principalement le suivi de la TVA, certaines entreprises exonérées peuvent être concernées selon la nature des opérations réalisées (notamment à l’international). Il est donc essentiel d’analyser son régime de TVA et ses flux pour déterminer précisément les obligations applicables.

Faut-il transmettre une donnée d’e-reporting pour chaque vente B2C, même de faible montant ?

Oui. L’e-reporting repose sur une logique d’exhaustivité : toutes les opérations entrant dans son périmètre doivent être transmises, quel que soit le montant. L’automatisation via une plateforme agréée permet toutefois d’éviter toute saisie manuelle.

L’e-reporting remplace-t-il les obligations actuelles de déclaration de TVA ?

Non. À court terme, l’e-reporting ne supprime pas les déclarations de TVA existantes. Il s’agit d’un dispositif complémentaire, avec pour objectif à moyen terme de permettre le préremplissage automatique des déclarations, sans les remplacer immédiatement.

Quelle est la fréquence de transmission des données d’e-reporting ?

La fréquence dépend du type d’opérations et du régime de TVA de l’entreprise. Certaines données doivent être transmises quasiment en temps réel, d’autres selon une périodicité définie par la réglementation (mensuelle ou plus rapprochée). Cette gestion est assurée automatiquement par la plateforme agréée.

Que se passe-t-il en cas d’erreur dans les données d’e-reporting transmises ?

Certaines données d’e-reporting seront saisies à la main. Une saisie manuelle comporte un risque d'erreur inévitable. Sur une plateforme agréée, ce risque d’erreur fiscale pèse uniquement sur le client, car les éditeurs de logiciels ne sont pas responsables de la validité des données transmises.

En revanche, chez Dougs, notre statut d'expert-comptable change tout, contrairement aux éditeurs, nous portons juridiquement le risque fiscal lié aux erreurs de déclaration.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus