Comprendre l'e-invoicing et l'e-reporting en entreprise

2 mois de compta offerts

La réforme de la facturation électronique soulève beaucoup de questions chez les dirigeants : qu’est-ce que cela va réellement changer pour mon entreprise ? Entre les nouvelles obligations, les nouveaux formats de facture et la transmission automatique des données à l’administration fiscale, il est facile de s’y perdre.

C’est justement là que le e-invoicing et le e-reporting entrent en jeu. Comprendre ces deux mécanismes est essentiel pour éviter les erreurs et vous préparer à temps.

Dans cet article, je vous explique simplement ce que sont l'e-invoicing et l'e-reporting, qui est concerné et comment vous préparer dès maintenant.

Et si vous cherchez déjà un logiciel de facturation conforme, Dougs en propose un qui est 100% gratuit et la plateforme agréée intégrée est compatible avec la réforme et peut vous simplifier la transition.

- La réforme de la facturation électronique impose progressivement aux entreprises d’utiliser des factures électroniques structurées et de transmettre certaines données à l’administration fiscale.

- Deux mécanismes sont au cœur du dispositif :

- l'e-invoicing : pour les factures entre entreprises en France (B2B) ;

- l'e-reporting : pour les ventes à des particuliers ou certaines transactions internationales.

- Ces systèmes permettent de fiabiliser les données de TVA, d'automatiser certaines transmissions et de renforcer la traçabilité des transactions.

- Pour les entreprises, l’enjeu principal consiste à adapter leurs outils de facturation et leurs processus comptables avant l’entrée en vigueur de la réforme.

Voyons maintenant ce que cela signifie concrètement pour votre entreprise et comment vous préparer efficacement.

Et si vous voulez passer à la pratique dès maintenant, consultez aussi notre guide pour savoir comment faire une facture électronique.

La réforme de la facturation électronique : ce qui change pour les entreprises

Pour commencer, prenons un peu de recul. Avant de parler de e-invoicing ou de e-reporting, il est utile de comprendre ce que la réforme change réellement pour votre entreprise.

Car derrière ces termes techniques, l’idée est assez simple : les factures vont progressivement devenir numériques, standardisées et transmises automatiquement à l’administration fiscale.

Concrètement, cela signifie que la façon dont vous émettez, recevez et transmettez vos factures va évoluer. Et ces changements concernent toutes les entreprises assujetties à la TVA, quelle que soit leur taille.

Pourquoi l’État a mis en place la facturation électronique ?

La réponse est simple : moderniser les échanges entre entreprises et réduire la fraude à la TVA.

À partir du 1er septembre 2026, la facturation électronique va progressivement se généraliser en France. Cela signifie que vos factures entre entreprises ne circuleront plus simplement par e-mail ou sous forme de PDF. Elles devront passer par une plateforme agréée par l’État.

Pour rappel, une facture électronique est une facture émise dans un format structuré (Factur-X, CII ou UBL) et exploitable automatiquement par les systèmes informatiques. Autrement dit, les données de la facture peuvent être lues directement par les logiciels de facturation, les plateformes agréées et l’administration fiscale.

Dans la pratique, vos factures vont donc :

- transiter par une plateforme agréée ;

- être envoyées à votre client ;

- et transmettre certaines données à l’administration fiscale.

L’objectif principal reste bien sûr de lutter contre la fraude à la TVA. Mais la réforme vise aussi à simplifier le quotidien des entreprises.

À terme, cela peut apporter plusieurs bénéfices :

- moins de saisie manuelle dans les outils comptables ;

- des échanges plus rapides entre entreprises ;

- une meilleure traçabilité des transactions, et donc un encaissement plus rapide des paiements ;

- des déclarations de TVA progressivement pré-remplies.

En clair, l’administration veut fiabiliser les données de facturation tout en automatisant une partie des processus comptables.

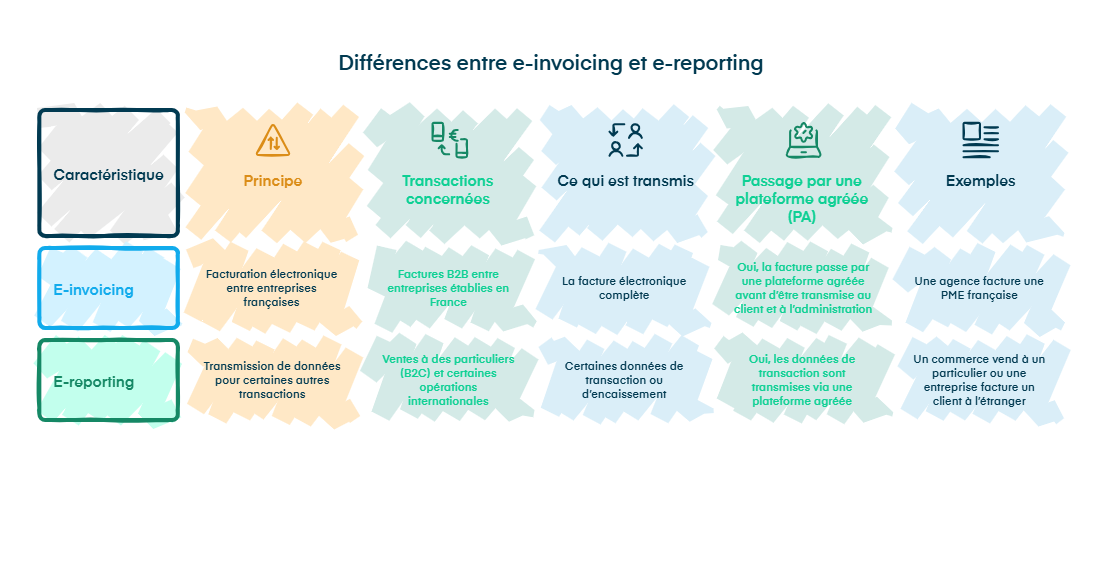

Les deux piliers de la réforme : e-invoicing et e-reporting

Pour atteindre cet objectif, la réforme repose sur deux mécanismes complémentaires : l'e-invoicing et l'e-reporting.

- L’e-invoicing correspond à l’émission et à la réception de factures électroniques entre entreprises françaises assujetties à la TVA. Les factures passent alors par une plateforme agréée qui transmet automatiquement les données à l’administration. Pour en savoir plus, n’hésitez pas à consulter notre article sur l’e-invoicing.

- L’e-reporting, lui, concerne les transactions qui ne rentrent pas dans ce cadre, notamment le B2C : ventes à des particuliers (clients non assujettis à la TVA) et l’international : opérations avec des clients ou fournisseurs établis hors de France (UE et hors UE). Dans ces cas-là, l’entreprise doit simplement reporter certaines informations de transaction (date d'encaissement, montant encaissé, etc.) à l’administration fiscale.

Comprendre cette distinction est essentiel, car, selon votre activité et le type de clients avec lesquels vous travaillez, vous serez concerné par l’un ou par les deux dispositifs.

Pour résumer :

- La facturation électronique va devenir la norme pour les échanges entre entreprises assujetties à la TVA en France.

- La réforme repose sur deux mécanismes complémentaires : e-invoicing et e-reporting.

- Pour savoir ce que votre entreprise doit faire, il faut d’abord comprendre dans quels cas chacun s’applique.

Dans la partie suivante, je vais justement vous aider à bien distinguer l'e-invoicing de l'e-reporting, car c’est souvent là que les dirigeants se posent le plus de questions.

E-invoicing et e-reporting : quelle différence concrète ?

Dans la partie précédente, nous avons vu que la réforme de la facturation électronique repose sur deux mécanismes complémentaires. Mais dans la pratique, beaucoup de dirigeants mélangent encore les deux.

C’est normal. Les termes e-invoicing et e-reporting sont souvent utilisés ensemble alors qu’ils ne couvrent pas les mêmes situations.

L'e-invoicing : la facturation électronique entre entreprises

Dès que vous émettez une facture à une entreprise française, vous entrez dans l'e-invoicing. C’est le circuit “standard” de la réforme pour les échanges B2B (Business to Business, c’est-à-dire entre entreprises).

Dans ce cas, votre facture ne circule plus seulement en PDF par e-mail. Elle doit être envoyée sous forme de facture électronique, c’est-à-dire une facture dans un format structuré que les logiciels peuvent lire automatiquement. Nous avons d’ailleurs rédigé un article sur le format des factures électroniques si vous souhaitez approfondir le sujet.

En France, le format le plus courant sera notamment Factur-X. Pour faire simple, c’est un document qui ressemble à un PDF classique, mais qui contient aussi des données “rangées” pour que les logiciels puissent les comprendre.

Concrètement, voici ce qui se passe :

- vous créez votre facture dans votre logiciel de facturation ;

- votre logiciel la convertit en facture électronique, dans un format structuré, comme Factur-X ;

- la facture passe par une plateforme agréée ;

- la facture est ensuite transmise au Portail public de facturation (PPF), qui joue un rôle d’annuaire central pour identifier la plateforme de votre client et rediriger le flux vers la plateforme agréée correspondante ;

- votre client reçoit alors la facture via sa plateforme ;

- en parallèle, les données de facturation sont transmises à l’administration fiscale.

À retenir : cela vise les entreprises assujetties à la TVA, donc la grande majorité des sociétés et des indépendants qui facturent en France. Si votre activité est exonérée de TVA, vous devez simplement être en mesure de recevoir des factures électroniques.

Pour vous aider à mieux comprendre, voici quelques exemples de e-invoicing :

- une agence marketing facture une PME pour une mission de conseil ;

- un fournisseur facture un commerce pour une livraison de marchandises ;

- un consultant facture une entreprise cliente.

Vous souhaitez approfondir le sujet ? Nous avons rédigé un guide complet sur l'e-invoicing.

L'e-reporting : la transmission de données pour les autres transactions

L'e-reporting, c’est ce qui s’applique quand votre vente ne passe pas par la facture électronique B2B en France. En clair, dès que vous vendez à un particulier ou à l’international, vous êtes souvent dans ce cas.

Dans ces situations, il ne s’agit pas d'envoyer une facture électronique à votre client, notamment parce que les particuliers n’ont pas de plateforme agréée et ne sont pas soumis à l’obligation de recevoir des factures électroniques dans ce cadre.

L’objectif est donc différent : vous devrez déclarer à l’administration fiscale les informations sur la transaction (et parfois sur l’encaissement).

L'e-reporting concerne donc surtout :

- les ventes à des particuliers (B2C) ;

- les transactions avec des entreprises étrangères ;

- certains flux de paiement liés à ces opérations.

Prenons quelques exemples concrets pour vous aider à mieux visualiser le concept :

Si vous êtes restaurateur, commerçant ou formateur indépendant et que vous vendez à des particuliers, vos clients ne recevront pas de facture électronique via une plateforme agréée. En revanche, les informations liées à ces ventes devront être transmises à l’administration via le système de e-reporting.

Autre exemple : si vous travaillez avec un client ou un fournisseur situé à l’étranger, la facture ne passera généralement pas par le dispositif de e-invoicing français. Là encore, certaines données devront être déclarées via l'e-reporting.

Pour aller plus loin, consultez notre article complet sur l'e-reporting.

En résumé, la distinction est finalement assez simple.

- L'e-invoicing concerne les factures entre entreprises françaises assujetties à la TVA.

- L'e-reporting concerne les autres transactions, comme les ventes à des particuliers ou certaines opérations internationales.

- Les deux dispositifs permettent à l’administration fiscale d’avoir une vision complète de l’activité économique des entreprises.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Suis-je concerné par l'e-invoicing ou l'e-reporting ?

Maintenant que la différence entre e-invoicing et e-reporting est plus claire, voyons ce qui concerne vraiment votre entreprise au quotidien.

Cela va surtout dépendre du type de clients avec lesquels vous travaillez. Dans la plupart des cas, vous vous retrouvez dans l’une de ces trois situations :

- vous facturez des entreprises ;

- vous vendez à des particuliers ;

- vous travaillez avec l’international.

Voyons comment vous situer rapidement.

Si vous facturez principalement des entreprises

Si vos clients sont des entreprises établies en France, vous serez principalement concerné par l'e-invoicing.

Dans la pratique, cela concerne notamment :

- les entreprises individuelles, micro-entreprises, PME (petites et moyennes entreprises), ETI (entreprises de taille intermédiaire), etc., dès lors qu’elles sont assujetties à la TVA ;

- les associations assujetties à la TVA lorsqu’elles réalisent des opérations B2B ;

- les activités de LMNP para-hôtelier, lorsqu’elles sont assujetties à la TVA.

Cela signifie que vos factures devront être émises et reçues sous forme de factures électroniques via une plateforme agréée.

Concrètement, cela implique deux obligations :

- émettre vos factures au format électronique pour vos clients entreprises ;

- être capable de recevoir des factures électroniques de vos fournisseurs.

Tout cela via une plateforme agréée.

Si vous facturez des particuliers (B2C)

Si vous vendez à des particuliers, vous êtes généralement concerné par l'e-reporting.

La bonne nouvelle, c’est que vos clients particuliers n’ont rien à faire. Ils n’ont pas besoin de plateforme agréée et ne verront quasiment pas de différence dans leur expérience d’achat.

En revanche, votre entreprise devra transmettre certaines informations sur ces ventes à l’administration fiscale via le dispositif de e-reporting.

Autrement dit, vous continuez à vendre comme aujourd’hui, mais votre solution de facturation devra transmettre automatiquement certaines données de transaction :

- la date d’encaissement ;

- le montant encaissé ;

- la période de transmission, déterminée selon votre régime de TVA.

Cette situation concerne de nombreuses activités, par exemple :

- les commerces qui vendent directement aux consommateurs ;

- les restaurateurs qui encaissent des clients particuliers ;

- les freelances qui travaillent avec des particuliers ;

- les formateurs qui vendent des prestations à des individus.

Dans tous ces cas, le professionnel doit disposer d’une plateforme agréée pour transmettre à l’administration fiscale les données exigées dans le cadre de l’e-reporting.

Si vous travaillez avec l’international

Si vous facturez des clients situés hors de France, vos factures ne passent généralement pas par le dispositif de e-invoicing français.

Dans ce cas, certaines informations liées à ces transactions devront être transmises via l'e-reporting.

Cela concerne par exemple :

- une entreprise française qui facture un client en Belgique ou en Allemagne ;

- un prestataire qui travaille avec une entreprise aux États-Unis ;

- une société qui vend des services à un client basé à l’étranger.

Pour ces opérations, l’administration fiscale peut demander des informations facture par facture, comme :

- les dates de facture ;

- les montants hors taxe et la TVA ;

- le taux de TVA appliqué ;

- la nature de l’opération ;

- la devise, etc.

En résumé, pour savoir ce qui vous concerne, la question à se poser est finalement assez simple : à qui facturez-vous ?

- Si vous facturez des entreprises en France, vous serez concerné par l'e-invoicing.

- Si vous vendez à des particuliers, vous serez concerné par l'e-reporting.

- Si vous travaillez avec l’international, certaines opérations passeront également par l'e-reporting.

Comment l'e-invoicing et l'e-reporting impactent votre quotidien ?

Vous savez désormais si votre entreprise est concernée par l'e-invoicing ou l'e-reporting. L'autre question qui se pose maintenant, c'est : qu’est-ce que cela va changer dans votre façon de travailler au quotidien ?

La réforme ne consiste pas seulement à envoyer des factures différemment. Elle modifie aussi la manière dont les données de vos transactions sont organisées, transmises et contrôlées.

Dans la pratique, ces changements vont surtout toucher vos outils de facturation, votre suivi comptable et la traçabilité de vos opérations.

Ce qui change dans vos logiciels de facturation et de comptabilité

Avec la réforme, vos factures et certaines données de transaction devront être transmises automatiquement à l’administration fiscale.

Pour cela, votre solution de facturation devra être compatible avec le dispositif de facturation électronique et donc être connectée à une plateforme agréée. Elle pourra aussi être connectée à vos autres outils de gestion, comme :

- votre logiciel de comptabilité ;

- votre ERP (Enterprise Resource Planning, un logiciel de gestion d’entreprise) ;

- votre logiciel de facturation.

L’objectif est que les informations nécessaires soient récupérées directement depuis vos factures, puis transmises automatiquement à vos clients et à l’administration fiscale.

Concrètement, vos outils devront être capables de structurer et de transmettre automatiquement les bonnes données.

Des données de transaction plus structurées et plus à jour

Avec l'e-reporting, certaines informations liées à vos ventes devront être remontées régulièrement à l’administration fiscale.

Selon les cas, cela peut inclure :

- les informations de la facture ;

- les montants hors taxe et la TVA ;

- le taux de TVA appliqué ;

- les données liées aux encaissements.

Ces informations permettent à l’administration fiscale d’avoir une vision plus précise de l’activité économique des entreprises.

Pour vous, cela implique surtout d’avoir des données bien structurées et à jour dans vos outils.

Une meilleure traçabilité des transactions

Avec la réforme, les informations liées à vos transactions de ventes devront suivre un cadre plus “standard”, c'est-à-dire des données structurées et organisées de façon uniforme.

Cela peut sembler contraignant au départ, mais ce cadre permet en réalité :

- d’améliorer la traçabilité des transactions ;

- de sécuriser l’archivage des données de facturation ;

- de faciliter les contrôles ou les vérifications ;

- d’accélérer le paiement des factures grâce à des échanges plus fluides et plus fiables.

Par exemple, en cas d’audit fiscal, les informations nécessaires peuvent être retrouvées plus facilement, car elles sont déjà structurées et enregistrées dans vos systèmes.

Pour résumer, l'e-invoicing et l'e-reporting vont surtout transformer la circulation des données de facturation.

Dans la pratique, cela signifie :

- des outils de facturation connectés et compatibles avec la réforme ;

- des données de transaction plus structurées ;

- une transmission régulière d’informations à l’administration fiscale ;

- une traçabilité renforcée des opérations.

Comment se préparer dès maintenant ?

Vous savez maintenant ce que sont l'e-invoicing et l'e-reporting et ce que cela change dans votre quotidien. La prochaine étape consiste donc à passer de la compréhension à l’action.

La bonne nouvelle, c’est que vous n’avez pas besoin de tout transformer du jour au lendemain. En revanche, anticiper dès maintenant vous permettra d’éviter les blocages au moment de l’entrée en vigueur de la réforme.

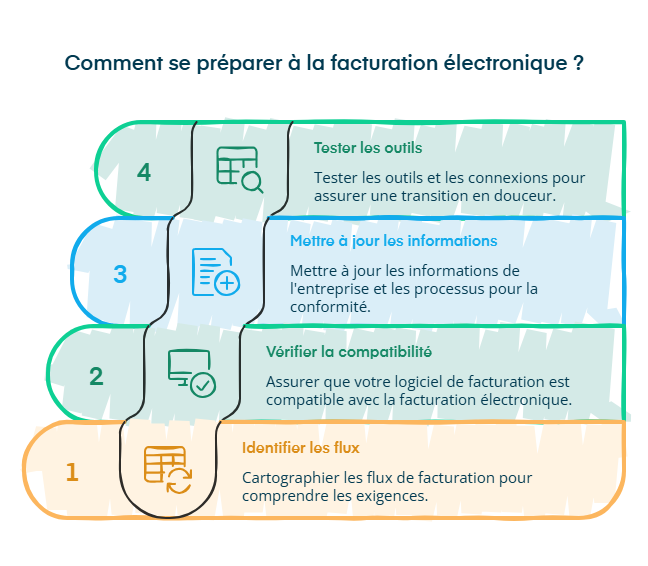

Voici 4 étapes simples pour préparer votre entreprise.

Étape 1 : identifier vos flux de facturation

La première étape consiste à cartographier vos flux de facturation.

Concrètement, il s’agit de distinguer :

- le B2B en France, qui relève du e-invoicing ;

- le B2C en France, qui relève du e-reporting ;

- le B2B international, qui relève également du e-reporting.

Cette étape permet de savoir quelles opérations devront passer par quel dispositif.

Étape 2 : vérifier que votre solution de facturation est compatible

La réforme implique d’utiliser un outil de facturation compatible avec la facturation électronique.

Votre logiciel devra notamment être capable de :

- générer des factures au format structuré ;

- transmettre les données via une plateforme agréée ;

- assurer l’archivage et la traçabilité des factures.

Certaines solutions intègrent déjà ces fonctionnalités.

Par exemple, le logiciel de facturation de Dougs est connecté à la plateforme agréée permettant une conformité à la réforme, tout en restant simple à utiliser.

Concrètement, cela signifie :

- une plateforme agréée intégrée directement dans le logiciel ;

- aucun coût supplémentaire pour la facturation ;

- aucune saisie manuelle, les données circulent automatiquement ;

- une vision en temps réel de votre trésorerie.

Étape 3 : mettre à jour vos informations et vos processus

La réforme va aussi demander des données fiables et complètes.

Avant son entrée en vigueur, il est donc utile de vérifier :

- vos numéros SIREN et SIRET ;

- vos numéros de TVA ;

- les adresses de facturation de vos clients ;

- les rôles internes liés à la facturation.

C’est également le moment d’anticiper le calendrier de mise en œuvre de la réforme de la facturation électronique (2026–2027) et d’adapter vos processus internes.

Certains cas d’usage spécifiques peuvent en effet nécessiter de revoir vos pratiques, notamment le traitement des notes de frais, des frais de péage, des dépenses réglées par les collaborateurs, etc.

Étape 4 : tester vos outils et vos connexions

Enfin, il est recommandé de tester vos outils en amont.

Cela peut inclure :

- la connexion entre votre logiciel de facturation et votre comptabilité ;

- les connecteurs avec votre ERP ;

- les reprises de données existantes ;

- des tests complets de facturation et de transmission.

Chez Dougs, une grande phase pilote démarre dès juin. Elle permettra de tester la facturation électronique en conditions réelles, avant septembre.

Vous pourrez notamment expérimenter la réception de vos factures d’achat directement dans l’outil et vous familiariser avec le circuit Factur-X en toute sérénité.C’est l’occasion de prendre vos repères, d’ajuster vos habitudes et de sécuriser vos processus avant la généralisation du dispositif.

La plateforme est incluse dans le logiciel de facturation, sans surcoût, sans engagement, et 100 % gratuite.

En bref, pour être prêt à l’e-invoicing et au e-reporting, faites simple :

- cartographiez vos flux (B2B France vs B2C France et international) ;

- utilisez un outil déjà compatible avec la réforme (comme le logiciel de facturation Dougs, gratuit et conforme) ;

- mettez à jour vos informations clés (SIREN, TVA, adresses) et testez vos processus avant 2026–2027.

Les conseils de notre expert

« Ne voyez pas cette réforme comme une contrainte fiscale. C'est l'opportunité de digitaliser enfin votre gestion. Avec le bon outil, vos données circulent toutes seules. Vous gagnez un temps précieux pour votre business. Et surtout vous maîtrisez mieux votre trésorerie avec des encaissements plus rapides ! »

« Prenez un instant pour lister tous vos flux. Identifiez vos clients : sont-ils des particuliers ou des professionnels ? Notez aussi l'origine de vos fournisseurs. Cette cartographie simple détermine vos futures obligations. Vous saurez alors exactement comment gérer votre e-invoicing et e-reporting. »

« L’e-reporting et l’émission de vos factures arrivent seulement en 2027. Profitez de ce délai pour revoir vos habitudes et transformer vos processus internes. Pour cela, ne subissez pas le changement, choisissez votre partenaire dès maintenant et commencez à pratiquer. »

- La réforme de la facturation électronique va changer la façon dont vos factures et vos données de vente circulent.

- L'e-invoicing concerne les factures entre entreprises en France.

- L'e-reporting s’applique aux ventes à des particuliers et, dans la plupart des cas, aux opérations avec l’international.

- L’enjeu, pour votre entreprise, est concret : identifier vos flux, vérifier que votre outil de facturation est compatible, fiabiliser vos informations (SIREN, TVA, adresses) et tester vos connexions avec la comptabilité.

Pour avancer sereinement et éviter les erreurs, Dougs peut vous accompagner avec un logiciel de facturation conforme et des experts pour cadrer vos process.

FAQ sur l'e-invoicing et l'e-reporting

L'e-invoicing est-il obligatoire pour toutes les entreprises ?

Oui, dans la plupart des cas. Toutes les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques, puis d’en émettre selon le calendrier de la réforme.

Que se passe-t-il si je fais des achats pour mon entreprise avec ma carte bancaire ?

Rien ne change dans votre manière de payer. Vous pouvez toujours utiliser votre carte bancaire pour régler vos dépenses professionnelles.

En revanche, la réforme concerne la facture associée à l’achat, pas le moyen de paiement. Si votre fournisseur est une entreprise française concernée par l'e-invoicing, la facture devra être émise et transmise au format électronique via une plateforme agréée.

Autrement dit, c’est la circulation de la facture qui évolue, pas la façon dont vous payez.

Les factures de services comme ChatGPT, Google ou d’autres outils en ligne sont-elles concernées ?

Dans la plupart des cas, non pour l'e-invoicing.

Les factures émises par des entreprises étrangères (comme OpenAI, Google ou d’autres services SaaS internationaux) ne passent pas par le dispositif français de facturation électronique B2B.

En revanche, certaines informations liées à ces transactions peuvent entrer dans l'e-reporting, car il s’agit d’opérations avec des entreprises situées à l’étranger.

Quelle est la différence entre e-invoicing et e-reporting ?

L'e-invoicing concerne les factures entre entreprises en France (B2B).

L'e-reporting concerne les autres transactions, comme les ventes à des particuliers ou les opérations internationales.

Les particuliers doivent-ils utiliser une plateforme agréée pour recevoir mes factures ?

Non. Les particuliers ne sont pas concernés par les obligations techniques. L’entreprise doit simplement transmettre certaines données de transaction à l’administration fiscale via l'e-reporting.

Comment l'e-reporting aide-t-il à respecter les obligations fiscales ?

L'e-reporting permet de transmettre automatiquement certaines données de transaction à l’administration fiscale. Cela facilite le suivi des ventes, les contrôles fiscaux et la conformité aux règles de TVA.

L'e-invoicing et l'e-reporting facilitent-ils les contrôles fiscaux ?

Oui. Les données de facturation sont structurées et transmises de manière standardisée, ce qui permet à l’administration fiscale de vérifier plus facilement les transactions et de lutter contre la fraude à la TVA.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus