Facturation électronique avocat 2026 : obligations et mise en conformité

Plateforme agréée 100% gratuite

Êtes-vous réellement concerné par la facturation électronique pour les avocats dès 2026 ? Vous exercez en bénéfices non commerciaux (BNC), facturez des particuliers ou des entreprises et vous vous interrogez sur vos obligations en matière d’e-invoicing, d’e-reporting et de format Factur-X. Vous hésitez sur le choix d’un logiciel de facturation électronique compatible et vous craignez une erreur fiscale ou un impact sur votre organisation et votre secret professionnel.

La réforme impose un calendrier précis et des règles techniques qui exigent une compréhension rigoureuse.

Je vous explique si votre cabinet est concerné, quelles démarches engager et comment vous mettre en conformité de manière sécurisée et stratégique.

- Oui, vous êtes concerné par la facturation électronique pour les avocats dès 2026, même si vous facturez uniquement des particuliers.

- Tout avocat assujetti à la TVA devra recevoir des factures électroniques via une plateforme agréée (PA, ex-PDP) immatriculée à compter du 1ᵉʳ septembre 2026, puis émettre selon le calendrier 2027.

- Seules des données fiscales structurées sont transmises, jamais le contenu de vos actes. Débours et flux CARPA restent distincts des honoraires taxables. Le format Factur-X combine PDF lisible et données XML.

- Points clés :

- vérifier votre statut TVA ;

- cartographier vos flux ;

- choisir une PA sécurisée et compatible ;

- tester avant 2026 ;

- former vos équipes.

- Anticiper réduit le risque fiscal et sécurise votre organisation.

La facturation électronique pour les avocats : êtes-vous réellement concerné en 2026 ?

Vous vous demandez si votre cabinet est réellement concerné par la facturation électronique pour les avocats, notamment si vous facturez uniquement des particuliers ou si vous exercez en BNC. C’est une question clé, car les obligations varient selon votre type de clientèle et le calendrier réglementaire 2026–2027.

Pour vous aider à y voir clair, je vous guide sur trois bases essentielles :

- votre exposition même en B2C ;

- ce qui change selon votre profil de clients ;

- et les échéances officielles à anticiper.

Même si vous facturez uniquement des particuliers, vous êtes concerné.

Oui, vous êtes concerné par la réforme. Elle vise les professionnels assujettis à la TVA. Même si vous êtes “non redevable” aujourd’hui.

Concrètement, deux obligations se croisent pour vous :

- Recevoir les factures de vos fournisseurs.

- Transmettre certaines données de vente.

Même si vos clients sont des particuliers, vous achetez à des entreprises. Donc vous devrez recevoir des factures électroniques. C’est un point clé pour votre cabinet.

Ce qui change selon votre type de client.

Votre cas dépend surtout de “qui est en face”. Je vous aide à trier.

- Clients entreprises : vous devrez envoyer des factures via une plateforme agréée (ex-PDP), dite aussi “PA” dans les documents.

- Clients particuliers : vos honoraires remontent via votre logiciel. L’objectif est la déclaration automatique des données de vente.

En clair : même avec 100 % de particuliers, vous n’échappez pas au sujet. Vous devez au minimum être prêt côté fournisseurs.

Le calendrier officiel à retenir pour votre cabinet

Retenez une date simple. Elle impacte votre organisation interne.

- 1ᵉʳ septembre 2026 : vous devez pouvoir recevoir les factures fournisseurs via une PA.

- Ensuite, l’émission devient obligatoire plus tard. Les documents “activité libérale” indiquent un basculement à partir du 1ᵉʳ septembre 2027.

Pour éviter toute erreur, je vous conseille d’ancrer votre préparation sur 2026. C’est la première échéance “non négociable” côté cabinet.

Vous envisagez d'aller plus loin ? Vous pouvez consulter notre article dédié au rôle des plateformes agréées dans la réforme.

Secret professionnel : la réforme met-elle en danger la confidentialité de vos dossiers ?

Après avoir vérifié si vous êtes concerné en 2026, une autre inquiétude apparaît : la facturation électronique pour les avocats met-elle en danger votre secret professionnel ? Vous avez raison de vous poser la question, car la protection des données et les risques éthiques sont centraux dans votre métier.

Je vous explique précisément quelles informations sont transmises, lesquelles ne le sont pas, et comment une plateforme conforme sécurise vos échanges.

Quelles données sont réellement transmises à l’administration ?

Non, le détail argumentatif de vos actes n'est pas transmis. Seules les données de transaction obligatoires le sont. C’est un point fondamental du dispositif.

De manière simple, l’administration reçoit les éléments utiles au contrôle de la TVA. Il s’agit notamment :

- de l’identité du vendeur et du client ;

- du montant HT et du montant TTC, du taux et du montant de TVA ;

- de la date de la facture et du paiement.

Techniquement, ces informations correspondent aux “données structurées” exigées par le dispositif d’e-invoicing (facturation électronique entre assujettis) et d’e-reporting (transmission complémentaire de données). Le contenu détaillé des prestations juridiques n’entre pas dans ce périmètre.

La logique est fiscale. Elle ne porte pas sur la stratégie de défense ni sur la nature confidentielle de vos actes. Vous restez pleinement tenu par votre secret professionnel.

Un éclairage détaillé sur l’e-invoicing et ses implications est disponible dans notre article explicatif.

Le rôle des plateformes agréées (ex-PDP)

Vous ne transmettez pas directement vos données à l’administration. Vous passez par une PA.

Une PA est un opérateur privé immatriculé par l’État. Elle assure trois fonctions essentielles :

- l’émission et la réception des factures électroniques ;

- l’extraction des données fiscales requises ;

- la transmission sécurisée vers l’administration.

Elle applique des standards réglementaires précis, incluant traçabilité et exigences de sécurité.

Dougs est une PA, gratuite, qui permet d’émettre et de recevoir vos factures électroniques dans le respect du cadre réglementaire. Elle intègre les exigences de sécurisation des données et d’automatisation de l’e-reporting, tout en préservant la confidentialité de vos échanges.

Le choix de votre partenaire reste stratégique. Une PA fiable garantit la conformité et la protection de vos données, sans exposer vos dossiers.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

CARPA, débours et refacturation de frais : comment articuler la réforme avec votre pratique ?

La confidentialité étant cadrée, la vraie question devient pratique : comment la réforme s’articule-t-elle avec vos débours et les flux CARPA (caisse des règlements pécuniaires des avocats) au quotidien ? Vous voulez éviter toute erreur de qualification ou de TVA.

Je vous guide pour sécuriser vos distinctions comptables et comprendre précisément ce qui entre ou non dans le périmètre de la facturation électronique.

La gestion des débours en facturation électronique

Un point essentiel : tous les frais ne sont pas identiques. Il faut distinguer débours et frais refacturés.

Un débours est une somme avancée au nom et pour le compte du client. Elle ne constitue pas une charge de votre cabinet. Fiscalement, elle n’entre pas dans votre chiffre d’affaires. Elle n’est donc pas soumise à TVA.

À l’inverse, des frais refacturés font partie de votre prestation. Ils intègrent votre facturation. Ils suivent le régime de TVA applicable à vos honoraires.

Dans le cadre de la facturation électronique, seules les sommes relevant d’une facture taxable sont intégrées aux données structurées transmises. Les débours, lorsqu’ils respectent leur définition fiscale stricte, ne modifient pas cette logique.

Vous devez donc sécuriser votre qualification comptable. La réforme ne change pas la règle fiscale. Elle en automatise la transmission.

Les mouvements via la CARPA

La CARPA sécurise les fonds reçus pour le compte de vos clients. Elle encadre les mouvements financiers liés aux procédures. Ce rôle demeure inchangé par la réforme.

Il faut distinguer deux flux :

- vos honoraires, qui constituent votre chiffre d’affaires ;

- les fonds tiers, conservés ou transitant pour le compte du client.

Seuls les honoraires facturés entrent dans le périmètre de la facturation électronique lorsqu’ils sont soumis aux obligations déclaratives. Les mouvements de fonds tiers via la CARPA ne deviennent pas, par nature, des factures électroniques.

La réforme porte sur la facture et la donnée fiscale. Elle ne transforme pas la CARPA en outil déclaratif. Vous devez simplement veiller à la cohérence entre votre facturation d’honoraires et les flux déclarés.

Avocat en BNC : comment passer au format Factur-X sans complexifier votre organisation ?

Vous avez désormais identifié vos flux et vos points sensibles. L’étape suivante consiste à sécuriser votre conformité face aux nouvelles obligations réglementaires et aux échéances prévues par la réforme.

Je vous présente maintenant le format Factur-X et vous explique comment adapter vos outils de gestion sans perdre en souplesse ni en efficacité.

Comprenez le format Factur-X simplement.

Le format Factur-X est un format hybride. Il combine un fichier PDF lisible et des données XML intégrées.

Concrètement, vous voyez une facture classique en PDF. En arrière-plan, un fichier structuré contient les données exigées par l’administration. Ces informations sont appelées données structurées.

Une donnée structurée est une information codifiée. Elle peut être lue automatiquement par un logiciel. C’est ce qui permet le pré-remplissage et le contrôle automatisé de la TVA.

Le principe est simple : la lecture humaine reste possible. Le traitement fiscal devient automatique.

Pour aller plus loin, consultez notre analyse complète sur le format Factur-X et ses spécificités techniques.

Adaptez vos outils de gestion sans perdre en souplesse.

Vous n’êtes pas obligé de bouleverser votre organisation. Votre logiciel devra simplement produire ou transmettre des factures au format conforme.

Vérifiez trois points essentiels :

- la compatibilité avec une PA ;

- la capacité à générer du Factur-X ou un format accepté ;

- l’intégration avec votre expert-comptable.

Techniquement, votre outil doit permettre l’extraction des données obligatoires. Il ne doit pas altérer votre cycle de facturation habituel. L’objectif est la continuité opérationnelle.

Je vous recommande de vous appuyer sur votre expert-comptable ou un organisme spécialisé pour fiabiliser vos choix techniques, valider vos échéances et réussir la transition vers la facturation électronique sans risque pour votre cabinet.

Quelle solution choisir pour sécuriser votre cabinet avant 2026 ?

À ce stade, vous avez compris vos obligations et vos flux. Il vous faut maintenant prendre une décision stratégique : choisir la solution adaptée pour sécuriser votre cabinet.

Je vous aide à définir des critères précis afin d’intégrer une solution conforme sans alourdir votre organisation et d’anticiper sereinement l’échéance du 1ᵉʳ septembre 2026.

Les critères essentiels pour votre cabinet d’avocats

Votre priorité reste la confidentialité. La plateforme choisie doit être une PA immatriculée par l’État. C’est elle qui assure la transmission des données fiscales obligatoires.

Vérifiez également l’automatisation de l’e-reporting. Ce mécanisme correspond à la transmission des données de transactions qui ne relèvent pas de l’e-invoicing. Il permet le respect des obligations déclaratives sans ressaisie manuelle.

Trois critères doivent guider votre décision :

- l’interopérabilité avec votre logiciel métier ;

- la capacité à gérer le format Factur-X ;

- un accompagnement clair dans la mise en œuvre.

La réforme repose sur des flux structurés. Votre solution doit s’intégrer à votre environnement existant. Elle ne doit pas alourdir votre gestion interne.

Nous détaillons également les règles spécifiques de l’e-reporting dans cet article dédié.

Pourquoi anticiper dès maintenant ?

La première échéance est fixée au 1ᵉʳ septembre 2026. À cette date, vous devrez être en mesure de recevoir vos factures électroniques via une plateforme conforme.

Même si l’émission intervient plus tard selon votre situation, la réception est obligatoire pour tous les assujettis. Vous ne pouvez pas attendre le dernier moment.

Anticiper permet :

- une adaptation progressive de vos outils ;

- des tests en conditions réelles ;

- une réduction du risque fiscal lié à une non-conformité.

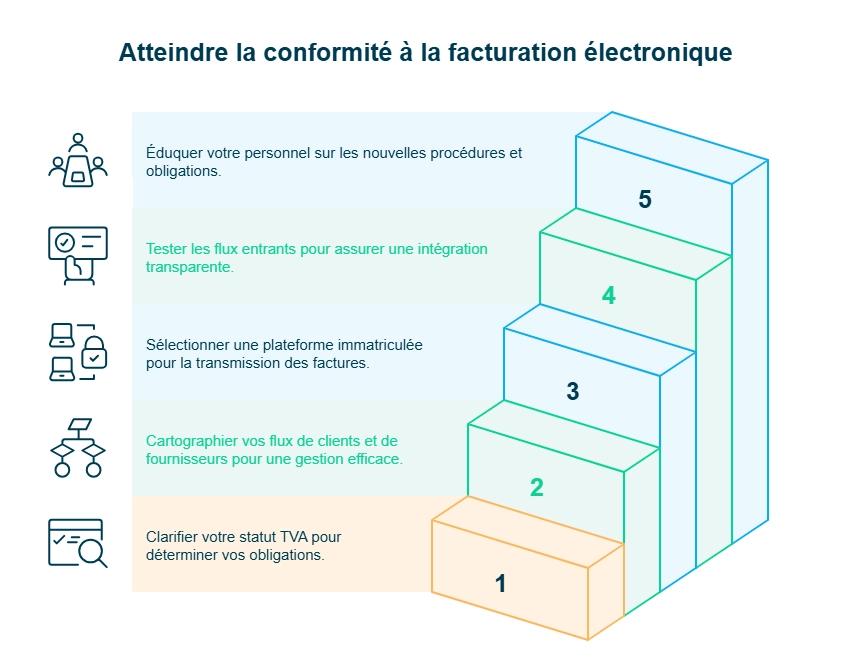

Plan d’action concret : comment mettre votre cabinet en conformité sans stress ?

Vous avez la stratégie. Je vous propose maintenant un plan d’action clair pour mettre votre cabinet en conformité avant 2026 :

- vérifier votre situation TVA ;

- identifier précisément vos flux (clients, fournisseurs, CARPA, débours) ;

- choisir une PA immatriculée adaptée ;

- tester la réception des factures électroniques dès 2026 ;

- former vos équipes aux nouvelles obligations.

1. Vérifier votre situation TVA

Commencez par clarifier votre statut. Êtes-vous assujetti à la TVA ? Êtes-vous exonéré ou en franchise ?

La réforme concerne les assujettis, même non redevables. Cette distinction est essentielle pour déterminer vos obligations d’e-invoicing et d’e-reporting.

Validez ce point avec votre expert-comptable. C’est la base de toute mise en conformité.

2. Identifier précisément vos flux

Cartographiez vos flux réels. Vous devez distinguer :

- vos clients entreprises ;

- vos clients particuliers ;

- vos fournisseurs ;

- les flux liés à la CARPA ;

- les débours éventuels.

La réforme porte sur les flux facturés et les données fiscales associées. Elle ne modifie pas la nature juridique des fonds tiers.

Cette étape évite toute confusion ultérieure.

3. Choisir une PA adaptée

Vous devrez passer par une PA immatriculée pour émettre et recevoir vos factures électroniques.

Votre sélection doit reposer sur :

- la sécurisation des données ;

- la compatibilité avec votre logiciel métier ;

- la gestion du format Factur-X ;

- l’accompagnement à la mise en place.

La PA assure la transmission des données fiscales obligatoires. Elle structure vos flux. Elle ne doit pas fragiliser votre organisation.

4. Tester la réception dès 2026

La réception des factures électroniques devient obligatoire au 1ᵉʳ septembre 2026.

Vous devez donc être techniquement prêt avant cette date. Testez les flux entrants avec vos principaux fournisseurs. Vérifiez l’intégration comptable.

Anticiper permet d’éviter une mise en conformité précipitée.

5. Former vos équipes

La réforme n’est pas uniquement technique. Elle touche vos procédures internes.

Expliquez à vos collaborateurs :

- ce qu’est une facture électronique structurée ;

- le rôle de la PA ;

- les différences entre honoraires, débours et fonds CARPA.

Une équipe informée réduit le risque d’erreur. Vous sécurisez ainsi votre cabinet sur le plan fiscal et organisationnel.

Retrouvez ici les étapes détaillées pour mettre en place la facturation électronique dans votre entreprise.

Le conseil de notre expert

Vous cherchez une ligne directrice claire. Voici celle que nous partageons systématiquement aux cabinets d’avocats que nous accompagnons.

“Même si vos clients sont des particuliers, vos fournisseurs sont des entreprises. Dès septembre 2026, vous devrez être en mesure de recevoir vos factures électroniques via une PA. Adoptez-la dès maintenant.”

Ce point est stratégique. L’obligation de réception au 1ᵉʳ septembre 2026 concerne tous les assujettis. Vous ne pouvez pas différer votre préparation au motif que vous facturez des particuliers.

Anticiper vous permet de tester vos flux. Vous sécurisez ainsi votre organisation avant l’échéance réglementaire.

“La réforme ne remet pas en cause votre secret professionnel. Seules les données de transaction obligatoires sont transmises. Choisissez un partenaire fiable qui garantit la confidentialité tout en automatisant votre e-reporting.”

La réforme vise la transmission de données fiscales structurées. Elle ne porte pas sur le contenu juridique de vos dossiers.

Votre vigilance doit donc se concentrer sur le choix d’une PA fiable. Elle doit garantir la sécurisation des flux et l’automatisation de l’e-reporting, sans altérer vos exigences déontologiques.

- La facturation électronique pour les avocats vous concerne dès 2026 et impose d’anticiper vos obligations pour sécuriser votre cabinet.

- Vous devez vérifier votre statut TVA, identifier vos flux clients et fournisseurs, distinguer honoraires, débours et CARPA, choisir une PA immatriculée et adapter votre logiciel au format Factur-X.

- Soyez vigilant sur la confidentialité, la qualité des données structurées transmises, le respect du calendrier réglementaire et les risques de non-conformité.

N’attendez pas la dernière échéance. Vous pouvez vous faire accompagner par Dougs, expert-comptable en ligne, pour structurer votre transition et avancer avec méthode.

FAQ – facturation électronique pour les avocats

Quels impacts organisationnels la facturation électronique aura-t-elle sur votre cabinet ?

Elle structure vos flux et modernise votre organisation interne.

Grâce aux données structurées transmises via une plateforme dématérialisée, vos factures alimentent directement votre logiciel comptable. Les déclarations de TVA sont facilitées et les ressaisies diminuent.

Vous pouvez aussi activer :

des relances automatiques ;

un meilleur suivi des temps et des acomptes ;

un pilotage plus précis de la trésorerie.

La facturation électronique met-elle en danger votre secret professionnel ?

Non, si vous choisissez une plateforme conforme et sécurisée. La réforme concerne des données fiscales structurées, pas le contenu de vos dossiers.

L’e-reporting transmet uniquement des données de transaction, parfois agrégées. Vos informations juridiques ne sont pas communiquées.

Vérifiez toutefois :

le chiffrement des données ;

les certifications de cybersécurité ;

l’hébergement en France ou en Europe ;

la gestion fine des accès.

Quels risques en cas de non-conformité à la facturation électronique ?

Le non-respect des obligations d’e-invoicing et d’e-reporting peut entraîner une amende par facture non émise ou par transmission non effectuée, dans la limite d’un plafond annuel.

Ces sanctions concernent le défaut de transmission des données fiscales via une PA.

Un outil non sécurisé expose aussi à :

un risque de fraude à la facture ou au RIB ;

une divulgation involontaire d’informations ;

un risque de redressement en cas d’anomalie déclarative.

Comment préparer efficacement votre cabinet à la transition vers la facturation électronique ?

Commencez par un audit de vos pratiques de facturation. Vérifiez vos mentions légales, vos numéros de TVA et la qualité de votre base clients.

Assurez-vous que votre logiciel de facturation avocat puisse produire un format structuré et se connecter à une PA. Testez la réception des factures électroniques avant l’échéance.

Anticipez aussi :

l’émission progressive des factures électroniques ;

la formation de vos équipes via des webinaires dédiés ;

l’adaptation aux évolutions européennes, notamment la directive ViDA.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus