Vous êtes micro-entrepreneur et vous entendez parler partout de facturation électronique. Mais une question revient souvent : est-ce que cela me concerne vraiment ?

Beaucoup d’indépendants pensent que cette réforme vise surtout les grandes entreprises. Pourtant, même si vous êtes en franchise en base de TVA, vous serez bien concerné par ces nouvelles règles.

L’enjeu est donc simple : comprendre ce qui va changer pour vous et comment vous adapter sans compliquer votre gestion.

Dans cet article, je vous explique ce qu’est réellement la facturation électronique, pourquoi votre micro-entreprise est concernée, les dates clés à retenir et comment vous préparer simplement.

Si vous souhaitez anticiper la réforme dès aujourd’hui, vous pouvez utiliser le logiciel de facturation proposé par Dougs.

- La facturation électronique va progressivement devenir obligatoire pour toutes les entreprises en France, y compris les micro-entrepreneurs.

- Concrètement, il ne sera plus possible d’envoyer une facture PDF par e-mail à un client professionnel.

- Les factures devront passer par une plateforme agréée capable de transmettre certaines données à l’administration fiscale.

- Les micro-entrepreneurs devront :

- recevoir des factures électroniques dès septembre 2026 ;

- émettre leurs factures au format électronique à partir de septembre 2027 ;

- utiliser un outil compatible, comme un logiciel de facturation connecté à une plateforme agréée.

- Dans la suite de l’article, je vous explique comment la facturation électronique fonctionne concrètement et ce que vous devez faire pour être prêt.

Pour aller plus loin, vous pouvez également consulter notre guide détaillé sur comment faire une facture électronique.

Qu'est-ce que la facturation électronique exactement ?

Pour commencer, il est important de bien comprendre ce que signifie réellement “facturation électronique”.

En effet, beaucoup de micro-entrepreneurs pensent qu’il s’agit simplement d’envoyer une facture en PDF par e-mail. En réalité, la réforme va un peu plus loin.

Elle impose un format structuré et un circuit de transmission précis, qui permet notamment à l’administration fiscale de suivre certaines données de facturation.

Voyons donc concrètement ce qu’est une facture électronique et comment elle circule entre les entreprises.

Définition de la facture électronique

Une facture électronique est une facture entièrement dématérialisée, c’est-à-dire créée, envoyée et reçue sous format numérique.

Pour être considérée comme électronique au sens de la réforme, la facture doit contenir des données structurées. Autrement dit, certaines informations de la facture sont organisées dans un format lisible automatiquement par les logiciels et l’administration fiscale.

Concrètement, la facture doit être émise dans un format structuré, comme par exemple :

- Factur-X, un format hybride qui combine un PDF lisible et des données structurées. Nous avons d'ailleurs rédigé un guide complet sur la Factur-X si vous souhaitez en savoir plus ;

- UBL (Universal Business Language), un format structuré basé sur le langage informatique XML, utilisé pour échanger automatiquement des données de facturation entre logiciels. Pour aller plus loin, n'hésitez pas non plus à consulter notre article sur l'UBL ;

- CII (Cross Industry Invoice), un autre format structuré standard utilisé pour transmettre les informations d’une facture entre différents systèmes informatiques ;

Ces formats permettent aux systèmes informatiques de traiter automatiquement les informations de la facture : identité du client, montant, TVA éventuelle, date de paiement, etc.

Je vous rassure, vous n’aurez pas à choisir vous-même ces formats. Votre logiciel de facturation s’en charge automatiquement s’il est conforme pour la réforme.

La différence principale avec une facture classique est donc la suivante :

- Facture PDF classique : un document lisible par un humain mais difficile à exploiter automatiquement.

- Facture électronique structurée : un document lisible par un humain et par un logiciel.

Cela permet notamment d’automatiser le traitement des factures et de faciliter les contrôles fiscaux.

Comment fonctionne le nouveau circuit de facturation ?

Avec la réforme, les factures électroniques ne seront plus envoyées directement d’une entreprise à une autre par e-mail. Elles devront passer par une plateforme agréée par l'État.

Une plateforme agréée est un intermédiaire chargé d’émettre, transmettre et recevoir les factures électroniques entre le fournisseur et son client.

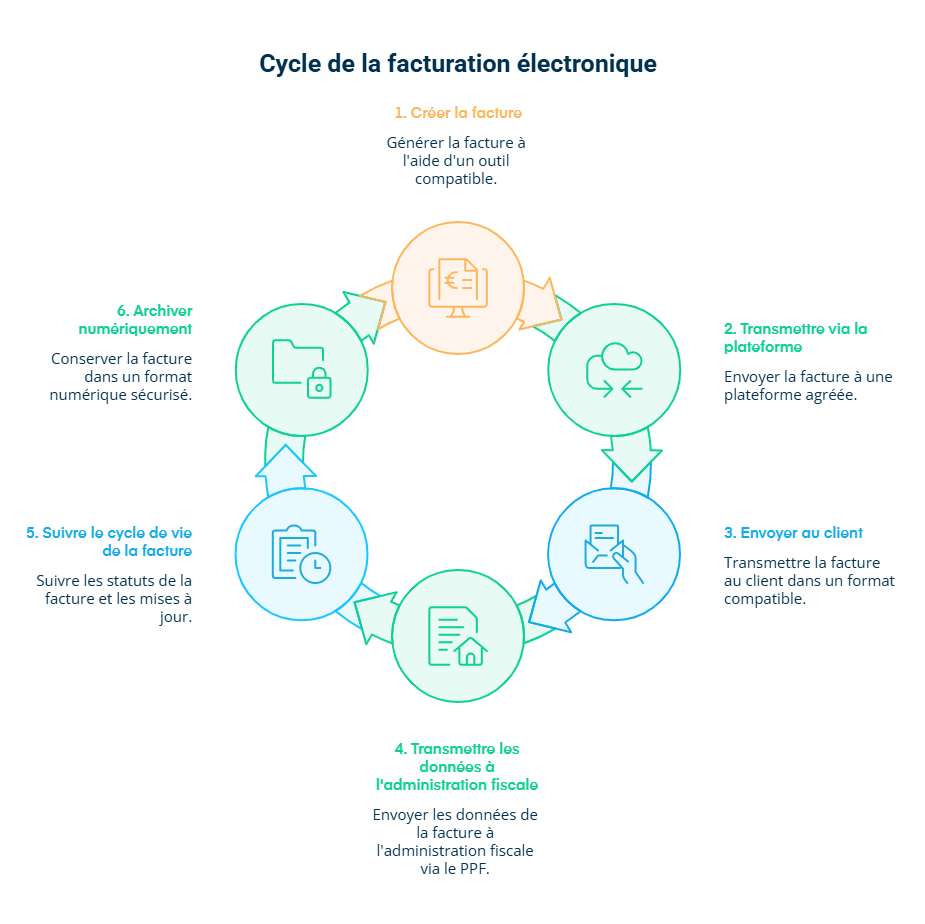

Concrètement, le circuit fonctionne de la manière suivante :

- Création de la facture : vous créez votre facture via un outil compatible comme un logiciel de facturation, un logiciel comptable, un logiciel métier ou parfois une application bancaire. Ce dernier doit donc être connecté à une plateforme agréée.

- Transmission via une plateforme : la facture passe ensuite par une plateforme agréée (ex-PDP). Une plateforme agréée est un prestataire certifié par l’administration qui permet de transmettre les factures entre entreprises. Il en existe plusieurs. C’est pourquoi nous avons réalisé une liste complète des plateformes agréées pour la facturation électronique.

- Envoi au client : la plateforme n’envoie pas directement la facture au client. Elle interroge d’abord l’annuaire central du PPF (portail public de facturation) afin d’identifier la plateforme agréée du client. Une fois cette information récupérée, la facture est transmise à la plateforme agréée du client, qui la met ensuite à sa disposition dans un format compatible avec son système.

- Transmission des données à l’administration fiscale : certaines informations de la facture sont également envoyées à la Direction générale des finances publiques (DGFIP) pour assurer le suivi fiscal.

- Suivi du cycle de vie de la facture : au-delà de la transmission de la facture, la réforme prévoit aussi un suivi de son cycle de vie. Des statuts sont transmis entre les acteurs concernés et à l’administration afin de suivre les différentes étapes de traitement. Cela permet notamment de signaler le dépôt de la facture, son rejet, sa mise en paiement ou encore son encaissement.

- Archivage numérique sécurisé : la facture est ensuite conservée sous forme numérique afin de respecter les obligations légales de conservation des documents.

En pratique, ce système permet d’automatiser la circulation des factures et d’éviter les ressaisies manuelles, ce qui limite les erreurs et simplifie le suivi administratif.

Pour résumer, la facturation électronique ne consiste pas simplement à envoyer un PDF par email. Elle repose sur un système structuré et automatisé qui permet de mieux organiser les échanges de factures entre entreprises.

Concrètement :

- Une facture électronique contient des données structurées.

- Elle doit être émise dans un format spécifique comme Factur-X, UBL ou CII.

- Elle transite par une plateforme agréée.

- Certaines données sont transmises à l’administration fiscale via le PPF.

- Son cycle de vie fait également l’objet d’un suivi, grâce à la transmission de statuts à chaque étape de traitement.

- Les factures sont ensuite archivées numériquement de manière sécurisée.

Les micro-entrepreneurs sont-ils concernés par la facturation électronique ?

Maintenant que vous voyez ce qu’est une facture électronique et comment elle circule, une question se pose naturellement : est-ce que cette réforme vous concerne vraiment si vous êtes micro-entrepreneur ?

Beaucoup d’indépendants pensent que la facturation électronique vise surtout les grandes entreprises ou les sociétés avec un service comptable. Pourtant, la réforme est beaucoup plus large.

Voyons concrètement si votre micro-entreprise est concernée.

La réforme concerne les micro-entreprises

Oui, la réforme de la facturation électronique concerne aussi les micro-entrepreneurs.

La généralisation de la facture électronique va s’appliquer progressivement à partir de septembre 2026 pour toutes les entreprises établies en France qui sont assujetties à la TVA. Et c’est là qu’il y a souvent une confusion importante.

Beaucoup de micro-entrepreneurs pensent ne pas être concernés, car ils ne facturent pas la TVA. En réalité, la majorité des auto-entrepreneurs sont bien assujettis à la TVA, même lorsqu’ils ne la collectent pas.

C’est notamment le cas lorsque vous êtes en franchise en base de TVA.

La franchise en base de TVA est le régime appliqué par défaut à la plupart des micro-entrepreneurs lors de la création de leur activité. Dans ce régime :

- vous ne facturez pas la TVA à vos clients ;

- vous ne déclarez pas la TVA à l’État.

Mais cela ne signifie pas que vous êtes en dehors du système de TVA. En réalité, vous restez assujetti à la TVA, même si vous n’en êtes pas redevable.

Concrètement, si vous êtes micro-entrepreneur en franchise en base de TVA, vous êtes bien concerné par la réforme de la facturation électronique, notamment pour les factures que vous envoyez à vos clients professionnels.

Assujetti à la TVA et redevable de la TVA : la différence essentielle

La confusion vient souvent de ces deux notions : assujetti à la TVA et redevable de la TVA. Pourtant, la différence est simple.

Un micro-entrepreneur est assujetti à la TVA dès lors qu’il exerce une activité économique indépendante. Autrement dit, vous faites partie du système de TVA.

En revanche, vous n’êtes pas forcément redevable de la TVA. Être redevable signifie simplement que vous devez facturer et reverser la TVA à l’État.

Or, grâce à la franchise en base de TVA, la plupart des micro-entrepreneurs ne facturent pas la TVA tant qu’ils restent sous les seuils de chiffre d’affaires (188 700 € pour les activités commerciales et les prestations d’hébergement et 77 700 € pour les prestations de services).

On peut résumer la situation ainsi :

- Micro-entrepreneur = assujetti à la TVA.

- Franchise en base de TVA = pas de TVA à facturer.

- Facturation électronique = obligatoire même sans TVA.

Autrement dit, même en franchise en base de TVA, votre micro-entreprise reste concernée par la réforme.

La facturation électronique ne change pas votre régime de TVA. Elle modifie simplement la façon dont les factures sont envoyées et transmises entre entreprises.

Dans quels cas la facturation électronique s’applique concrètement ?

La réforme de la facturation électronique s’applique principalement aux transactions entre entreprises en France.

On parle de transactions B2B (Business to Business), c’est-à-dire les ventes ou prestations réalisées entre professionnels assujettis à la TVA.

Dans ce cas, la facture devra passer par le nouveau système de facturation électronique.

Concrètement, cela concerne par exemple :

- un graphiste micro-entrepreneur qui facture une société ;

- un consultant indépendant qui facture une PME (petite et moyenne entreprise) ;

- un artisan qui réalise une prestation pour une entreprise.

En revanche, lorsque vous facturez un particulier ou à l’international, la facture électronique ne sera pas obligatoire de la même manière. Dans ce cas, les informations de la transaction devront être transmises à l’administration fiscale via un dispositif appelé e-reporting.

L’e-reporting correspond simplement à la transmission de certaines données de vente à l’administration fiscale, même lorsqu’il n’y a pas de facture électronique entre entreprises.

Si vous souhaitez en savoir plus sur le sujet, consultez notre article dédié à l'e-reporting.

Pour résumer, même si vous êtes micro-entrepreneur, la réforme de la facturation électronique vous concerne bien.

Retenez surtout ces points essentiels :

- La réforme s’applique à toutes les entreprises assujetties à la TVA.

- La plupart des micro-entrepreneurs sont assujettis, même lorsqu’ils ne facturent pas la TVA.

- La facturation électronique ne vous oblige pas à devenir redevable de la TVA.

- Elle s’applique principalement aux factures entre professionnels en France.

- Les ventes réalisées auprès de particuliers seront transmises à l’administration via le e-reporting.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Les dates clés de la réforme pour les micro-entreprises

Vous savez maintenant que les micro-entrepreneurs sont bien concernés par la réforme, même lorsqu’ils sont en franchise en base de TVA. La question suivante est donc très simple : à partir de quand devrez-vous appliquer la facturation électronique ?

Pour éviter un changement brutal, l’administration fiscale a prévu une mise en place progressive selon la taille des entreprises. Les grandes entreprises seront concernées en premier, puis les PME et enfin les micro-entreprises.

Voici les dates essentielles à connaître pour anticiper sereinement.

À partir de septembre 2026 : obligation de réception

À partir de septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques.

Cela signifie que même si vous êtes micro-entrepreneur, vous devrez être en mesure de recevoir une facture envoyée par un fournisseur français via une plateforme agréée.

Concrètement, cela concerne par exemple :

- un logiciel que vous utilisez qui vous facture un abonnement ;

- un fournisseur qui vous vend du matériel ;

- une entreprise qui vous envoie une facture pour une prestation.

Ces entreprises devront vous envoyer leurs factures sous format électronique. Vous devrez donc disposer d’un outil compatible permettant de recevoir ces factures.

Autrement dit, vous devrez être équipé d’une solution de facturation électronique dès 2026, même si vous n’émettez pas encore vos propres factures sous ce format.

À partir de septembre 2027 : obligation d’émission

Un an plus tard, à partir de septembre 2027, les micro-entreprises devront également émettre leurs factures au format électronique.

Cela signifie que lorsque vous facturerez un client professionnel en France, votre facture devra obligatoirement passer par le système de facturation électronique prévu par la réforme.

En pratique, vous ne pourrez plus :

- envoyer une facture papier ;

- envoyer une facture PDF simple par email ;

- transmettre directement la facture à votre client.

La facture devra passer par une plateforme agréée qui se chargera ensuite de la transmettre au client et d’envoyer certaines données à l’administration fiscale, comme l’identité du fournisseur et du client, le montant de la transaction, la TVA éventuelle ou encore la date de facture.

Ce que cela change concrètement pour un micro-entrepreneur

Pour un micro-entrepreneur, la réforme implique surtout un changement de logiciel et de méthode de facturation.

À partir de septembre 2026, vous devrez obligatoirement utiliser un logiciel de facturation conforme à la facturation électronique afin de pouvoir recevoir les factures de vos fournisseurs.

Deux types de solutions existent :

- une plateforme agréée ;

- un opérateur de dématérialisation (OD) ou une solution compatible, c’est-à-dire un logiciel ou un service qui permet de créer et gérer vos factures tout en les connectant à une plateforme agréée.

Ces plateformes agréées permettent notamment de gérer :

- l’e-invoicing, c’est-à-dire la transmission des factures électroniques entre entreprises en France ;

- l’e-reporting, c’est-à-dire la transmission de certaines données de vente à l’administration fiscale, notamment pour les opérations réalisées avec des clients particuliers (B2C) ou à l’international.

Dans la pratique, ces solutions automatisent une grande partie de la facturation et limitent les erreurs de saisie. Certains logiciels permettent même de suivre les paiements ou de générer automatiquement certaines informations de facturation.

Pour résumer, la réforme de la facturation électronique sera appliquée progressivement entre 2026 et 2027 pour les micro-entrepreneurs.

Voici les dates principales à retenir :

- Septembre 2026 : obligation de réception des factures électroniques.

- Septembre 2027 : obligation d’émettre des factures électroniques et de transmettre les données concernées dans le cadre de l’e-reporting.

- Les factures devront passer par une plateforme agréée.

Vous souhaitez approfondir le sujet ? Consultez notre article sur le calendrier de la facturation électronique pour les entreprises.

Facturation électronique : quels avantages pour une micro-entreprise ?

Nous venons de voir quand la réforme va entrer en vigueur et ce qu’elle change concrètement pour les micro-entrepreneurs. À ce stade, beaucoup d’indépendants voient surtout la facturation électronique comme une nouvelle contrainte administrative.

Pourtant, bien utilisée, elle peut aussi simplifier votre gestion quotidienne.

Voyons concrètement quels bénéfices vous pouvez en tirer dans votre activité.

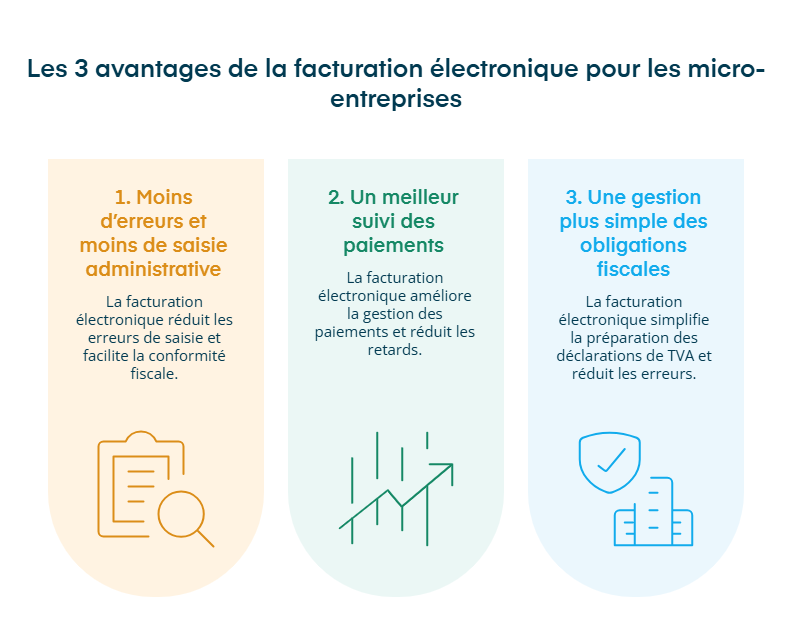

Avantage 1 : moins d’erreurs et moins de saisie administrative

L’un des premiers avantages de la facturation électronique est la réduction des erreurs dans vos factures.

Les logiciels de facturation compatibles structurent automatiquement les mentions obligatoires, comme :

- le numéro de facture ;

- le montant de la transaction ;

- la date d’émission ;

- la TVA éventuelle ;

- l’identité du client.

Quatre nouvelles mentions obligatoires devront également apparaître sur les factures :

- le numéro SIREN du client ;

- l’adresse de livraison, lorsqu’elle est différente de l’adresse de facturation ;

- la mention précisant si l’opération concerne une livraison de biens, une prestation de services ou les deux ;

- la mention « Option pour le paiement de la taxe d’après les débits », lorsque l’entreprise a choisi ce régime.

Ce fonctionnement présente plusieurs bénéfices :

- Réduction des erreurs de saisie : certaines informations sont générées automatiquement par le logiciel.

- Conformité fiscale plus facile : les mentions obligatoires sont généralement intégrées dans les modèles de facture.

- Moins de litiges avec vos clients : une facture claire et conforme limite les contestations.

- Des paiements potentiellement plus rapides : les factures circulent dans un cadre structuré, sont moins susceptibles d’être perdues et leur traitement peut être suivi plus facilement grâce aux statuts du cycle de vie de la facture. La réforme est d’ailleurs présentée par les pouvoirs publics comme un levier d’amélioration des délais de paiement et de sécurisation des échanges.

Autre avantage : vos documents sont immédiatement exploitables en cas de contrôle. Si l’Urssaf ou l’administration fiscale vous demande certaines factures, vous pouvez les retrouver et les transmettre rapidement.

Avantage 2 : un meilleur suivi des paiements

La facturation électronique améliore aussi la gestion des paiements.

Une facture bien structurée et transmise via une plateforme agréée arrive directement dans la plateforme agréée de votre client. Résultat : le traitement de la facture est souvent plus rapide.

Concrètement, cela permet :

- une réception plus rapide de la facture par votre client ;

- un suivi de paiement semi-automatisé ;

- moins de retards de paiement ;

- moins de relances manuelles.

Les logiciels de facturation permettent également de suivre l’état de vos factures en temps réel, par exemple lorsqu’elles sont envoyées, reçues ou réglées.

Pour un micro-entrepreneur qui gère seul son activité, ce type de fonctionnalité peut faire gagner un temps précieux au quotidien.

Avantage 3 : une gestion plus simple des obligations fiscales

Même si vous êtes aujourd’hui en franchise en base de TVA, votre situation peut évoluer.

Vous pouvez par exemple devenir redevable de la TVA :

- en dépassant les seuils de chiffre d’affaires ;

- en choisissant volontairement d’opter pour la TVA.

Dans ce cas, la facturation électronique peut vous simplifier la vie. Comme les factures sont structurées et normalisées, leurs données peuvent être facilement exploitées par les logiciels comptables et par l’administration fiscale.

Cela peut permettre :

- une préparation plus simple des déclarations de TVA ;

- une réduction des erreurs de déclaration ;

- à terme, un pré-remplissage partiel de certaines obligations fiscales.

Autrement dit, même si la réforme peut sembler contraignante au départ, elle peut aussi faciliter la gestion administrative de votre micro-entreprise sur le long terme.

Pour résumer, la facturation électronique n’est pas seulement une obligation réglementaire. Elle peut aussi simplifier certains aspects de la gestion de votre activité.

Concrètement, elle permet :

- de réduire les erreurs de saisie dans vos factures ;

- d’améliorer le suivi des paiements ;

- de limiter les litiges avec vos clients ;

- de faciliter certaines obligations fiscales ;

- de gagner du temps sur les tâches administratives.

Comment se préparer simplement à la facturation électronique ?

Nous venons de voir que la facturation électronique peut aussi apporter des avantages dans la gestion quotidienne d’une micro-entreprise. Mais, comment s’y préparer sans complexifier son organisation ?

La bonne nouvelle est que la transition peut être très simple si vous vous équipez du bon outil et si vous adaptez progressivement votre façon de facturer.

Voyons les principales étapes pour anticiper sereinement cette réforme.

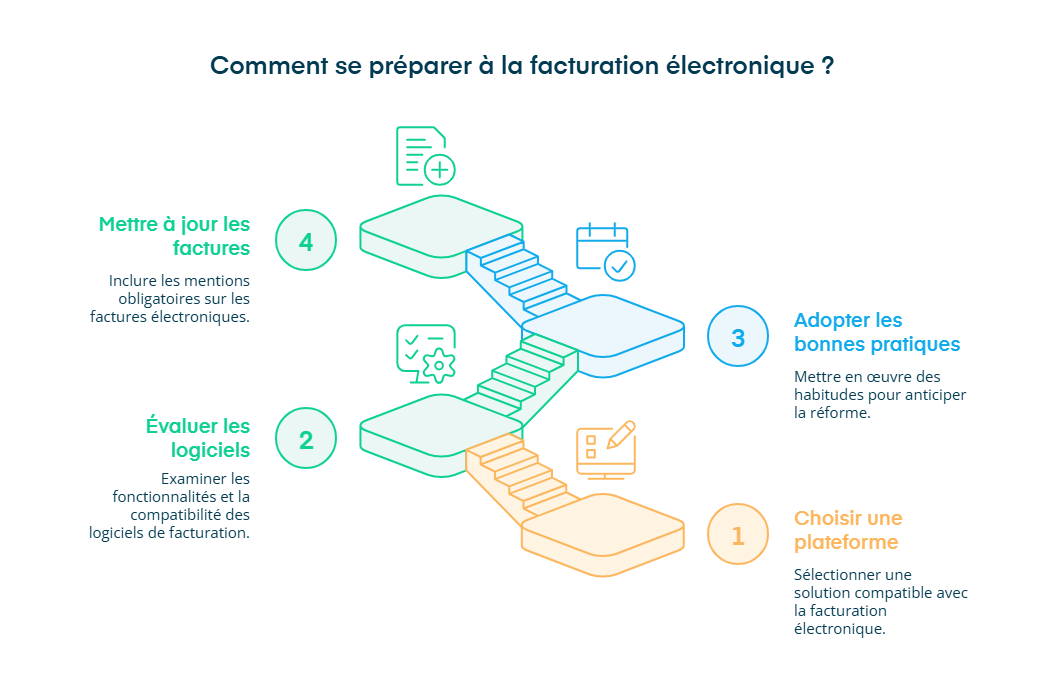

Choisir une plateforme agréée

La première étape consiste à utiliser un logiciel de facturation conforme à la réforme de la facturation électronique.

Deux types de solutions existent aujourd’hui :

- une plateforme agréée ;

- une solution compatible. Certains logiciels de facturation intègrent directement la connexion avec une plateforme conforme à la réforme.

Dans la pratique, la plupart des micro-entrepreneurs utilisent un logiciel de facturation simple qui s’occupe automatiquement de ces aspects techniques.

Si vous utilisez déjà un logiciel de facturation, vous pouvez également vous renseigner sur sa future compatibilité avec la réforme :

- Quelles fonctionnalités seront proposées ?

- Le logiciel sera-t-il conforme à la facturation électronique ?

- Le tarif évoluera-t-il ?

- Quelles solutions alternatives existent sur le marché, etc.

Par exemple, le logiciel de facturation proposé par Dougs permet de créer facilement des factures conformes et de suivre leur paiement. Dougs dispose aussi de sa propre plateforme agréée, ce qui constitue un avantage clé dans le cadre de la réforme. Cela permet de centraliser la création, l’émission, la transmission et le suivi des factures dans un même environnement.

L’avantage est simple : vous n’avez pas besoin de gérer les formats techniques ou les transmissions de données vous-même. Le logiciel s’en charge automatiquement.

Faut-il payer un logiciel de facturation ?

C’est une inquiétude très fréquente chez les micro-entrepreneurs : devrai-je payer un abonnement supplémentaire pour pouvoir facturer ?

La réponse est simple : pas forcément.

Certains logiciels de facturation sont effectivement payants, notamment lorsqu’ils proposent des fonctionnalités avancées comme :

- la gestion comptable complète ;

- l’automatisation de certaines déclarations ;

- des outils de pilotage financier, etc.

Mais des solutions gratuites existent également pour créer et gérer vos factures.

C'est le cas de Dougs qui propose un logiciel de facturation gratuit qui permet notamment de :

- créer des devis et des factures au format électronique ;

- gérer la numérotation des factures ;

- suivre les statuts de paiement et automatiser la gestion du e-reporting ;

- centraliser vos documents de facturation.

L’objectif est de permettre aux indépendants de rester conformes aux obligations légales sans multiplier les outils ou les abonnements.

Les bonnes pratiques à mettre en place dès maintenant

Même si les obligations ne s’appliqueront pleinement qu’en septembre 2026 et 2027, vous pouvez déjà adopter quelques bonnes habitudes pour anticiper la réforme.

La première consiste à utiliser un logiciel de facturation conforme. Ces solutions facilitent déjà la création de factures conformes et seront plus faciles à adapter aux nouvelles obligations.

Autre point important : les mentions obligatoires sur les factures vont évoluer.

La loi de finances pour 2024 a introduit plusieurs nouvelles mentions qui devront apparaître sur les factures électroniques :

- le numéro SIREN du client ;

- l’adresse de livraison des biens si elle est différente de l’adresse de facturation ;

- la nature de l’opération facturée : livraison de biens, prestation de services ou les deux ;

- l’option de paiement de la TVA sur les débits pour les entreprises concernées.

Ces mentions deviendront obligatoires à partir de l’entrée en vigueur du système de facturation électronique.

Bonne nouvelle : si vous choisissez dès maintenant un logiciel de facturation conforme, la majorité des aspects techniques sera automatisée par le logiciel, sans démarche complexe de votre part.

Pour résumer, se préparer à la facturation électronique est souvent plus simple qu’on ne l’imagine.

Pour anticiper la réforme, il suffit généralement de :

- utiliser un logiciel de facturation conforme ;

- vérifier que votre solution pourra transmettre les factures via une plateforme agréée ;

- mettre à jour vos mentions obligatoires ;

- adapter progressivement vos habitudes de facturation.

Les conseils de notre expert

Avant de conclure, il peut être utile de prendre un peu de recul. La réforme de la facturation électronique peut sembler technique au premier abord. Pourtant, pour un micro-entrepreneur, l’essentiel consiste surtout à anticiper et à s’équiper du bon outil.

C’est justement le conseil de notre expert : ne pas subir la réforme, mais s’équiper dès maintenant du bon outil.

Ne craignez pas le changement de format. Adoptez simplement le bon partenaire. Il devra vous permettre de bénéficier de tous les avantages de la réforme, notamment l’automatisation. Vous restez conforme sans stress et sans frais supplémentaires. Faites de la conformité un levier pour votre réussite.

- La facturation électronique va transformer la manière dont les entreprises échangent leurs factures.

- Même en micro-entreprise et en franchise en base de TVA, vous restez intégré à cet écosystème dès lors que vous travaillez avec d’autres professionnels.

- L’enjeu n’est donc pas seulement réglementaire : il s’agit surtout d’adopter des logiciels capables de structurer vos factures, de faciliter leur transmission et de sécuriser votre gestion administrative.

- Bien anticipée, cette évolution peut aussi simplifier le suivi des paiements et limiter les erreurs.

- Pour aborder cette transition sereinement, l’essentiel est de s’équiper d’une solution adaptée et fiable, comme le logiciel de facturation proposé par Dougs, et de pouvoir compter sur des experts qui vous accompagnent dans votre mise en conformité.

FAQ sur la facturation électronique en micro-entreprise

La facturation électronique est-elle obligatoire pour les micro-entrepreneurs ?

Oui. La réforme de la facturation électronique concerne aussi les micro-entreprises, car elles sont assujetties à la TVA.

Concrètement :

À partir de septembre 2026, vous devrez être capable de recevoir des factures électroniques.

À partir de septembre 2027, vous devrez également émettre vos factures au format électronique lorsque vous facturez un client professionnel.

Ces obligations s’appliquent même si vous êtes en franchise en base de TVA.

Quelles sanctions en cas de non-respect de la facturation électronique ?

En cas de non-respect de la réforme, certaines sanctions sont prévues par la loi.

Par exemple :

une amende de 50 € par facture non conforme, plafonnée à 15 000 € par an

une amende de 500 € par manquement d’e-reporting, également plafonnée à 15 000 € par an

Mais dans la pratique, le principal risque est souvent ailleurs.

Si votre entreprise n’est pas conforme, vous pouvez rencontrer plusieurs difficultés :

un blocage administratif dans vos échanges de factures

des retards de paiement, car certains clients ne pourront plus traiter vos factures

une perte de crédibilité auprès de vos clients ou fournisseurs qui utilisent déjà le système de facturation électronique

L’objectif reste donc surtout d’anticiper la réforme pour éviter ces situations.

La facturation électronique va-t-elle m’obliger à facturer la TVA ?

Non. La facturation électronique ne change pas votre régime de TVA.

Si vous êtes en franchise en base de TVA, vous pouvez continuer à ne pas facturer la TVA à vos clients. La réforme concerne uniquement le format et la transmission des factures, pas votre régime fiscal.

Comment faire une facture électronique en micro-entreprise ?

Le plus simple est d’utiliser un logiciel de facturation conforme avec la réforme.

Ces outils permettent de :

créer des factures conformes

transmettre les factures via une plateforme agréée

envoyer automatiquement certaines données à l’administration fiscale

Dans la plupart des cas, le logiciel gère les aspects techniques, ce qui facilite la transition.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus