La facturation électronique devait entrer en vigueur le 1ᵉʳ juillet 2024, mais elle a été reportée. Résultat : beaucoup de dirigeants de TPE (très petites entreprises) et PME (petites et moyennes entreprises) ne savent plus s’ils doivent agir dès maintenant ou attendre. Certains pensent même qu’un nouveau report pourrait arriver.

Pourtant, attendre, c’est prendre le risque de se retrouver dans l’urgence à l’approche de septembre 2026, mais aussi de s’exposer �à des sanctions financières. Alors, que change réellement ce report pour votre entreprise ? Et surtout, que devez-vous faire concrètement dès aujourd’hui pour éviter les mauvaises surprises ?

Dans cet article, je vais vous expliquer pourquoi la réforme a été reportée, quelles sont les nouvelles dates à retenir et comment profiter de ce délai pour préparer votre entreprise sereinement. Nous verrons également les étapes concrètes pour adapter vos outils et votre organisation, afin de transformer cette obligation réglementaire en véritable levier d’efficacité.

Si vous souhaitez dès maintenant tester un logiciel de facturation gratuit et conforme, vous pouvez découvrir celui proposé par Dougs pour émettre vos factures et anticiper la réforme de la facturation électronique en toute simplicité.

- La réforme de la facturation électronique en France a été reportée afin de laisser plus de temps aux entreprises et aux éditeurs de logiciels pour se préparer.

- Elle reste toutefois confirmée et sera déployée progressivement :

- dès septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques. Les grandes entreprises et les ETI (entreprises de taille intermédiaire) devront également en émettre.

- L’obligation d’émission sera ensuite étendue aux PME, TPE et indépendants en septembre 2027, tout comme l’obligation de transmettre certaines données de transaction et de paiement à l’administration dans le cadre du e-reporting.

- La première échéance approchant désormais à grands pas, les entreprises ont tout intérêt à anticiper : adapter leurs outils et leurs processus peut prendre du temps.

- Anticiper permet donc d’éviter la précipitation et de moderniser sa gestion.

- Dans la suite de cet article, vous allez comprendre ce que change réellement le report et quelles actions concrètes mettre en place dès maintenant pour votre entreprise.

Si vous souhaitez aller plus loin et comprendre concrètement comment faire une facture électronique, vous pouvez également consulter notre guide pratique qui explique étape par étape la mise en place de la facturation électronique dans votre entreprise.

Facturation électronique : pourquoi la réforme a-t-elle été reportée ?

Pour commencer, prenons un instant pour comprendre pourquoi cette réforme a été décalée. Beaucoup de dirigeants ont retenu que la facturation électronique a été reportée. Mais peu savent pour quelles raisons concrètes l’État a décidé ce report.

En réalité, ce décalage ne signifie pas que le projet est abandonné. Il traduit surtout la volonté de sécuriser la mise en place de la réforme et de laisser plus de temps aux entreprises pour s’organiser.

Voyons les raisons concrètes de ce report.

Un calendrier initial prévu pour 2024

À l’origine, la facturation électronique devait entrer en vigueur le 1er juillet 2024. Ce calendrier a finalement été repoussé par la Direction générale des Finances publiques (DGFiP), l’administration fiscale française.

Plusieurs raisons expliquent cette décision :

- Tout d’abord, il y a eu des retards techniques dans la mise en place du Portail public de facturation (PPF). Initialement, cette plateforme développée par l’État devait permettre l’échange et la transmission des factures électroniques. Sa mise en service était prévue dès décembre 2023, mais elle a pris du retard, avant que le cadre de la réforme et le rôle du PPF n’évoluent par la suite.

- Ensuite, l’administration fiscale a souhaité prolonger la phase pilote de la réforme de la facturation électronique. Cette phase a servi à tester le dispositif avec des entreprises volontaires afin de vérifier que tout fonctionnait correctement avant la généralisation. Au départ prévue pour environ six mois, cette période d’expérimentation a été étendue pour mieux sécuriser le système.

Concrètement, l’objectif est simple : éviter un lancement trop rapide qui créerait des blocages pour les entreprises, les logiciels de facturation et l’administration fiscale.

Le choix de l’État : donner plus de temps aux entreprises

Le report de la réforme vise aussi à laisser davantage de temps aux entreprises pour se préparer.

Pour certaines entreprises, notamment des TPE et PME, la transition vers la facturation électronique représente un changement important. Elle implique souvent :

- d’adapter son logiciel de facturation ou d’en mettre un en place si l’entreprise n’en utilise pas encore ;

- de vérifier la compatibilité de son système comptable ;

- de choisir une plateforme agréée ;

- de former ses équipes aux nouveaux processus.

Pour les entreprises qui étaient en retard sur ces sujets, ce report peut apparaître comme un véritable répit.

Mais la situation est différente pour celles qui avaient déjà commencé à se préparer. Certaines se demandent alors s’il faut continuer à avancer ou mettre le projet en pause.

Dans la pratique, les spécialistes recommandent de poursuivre les travaux engagés. La facturation électronique implique souvent plusieurs outils et plusieurs acteurs : logiciels de gestion, plateformes agréées, etc. Suspendre le projet peut donc créer des incohérences techniques ou organisationnelles.

Au contraire, ce délai peut être utilisé pour :

- simplifier les processus de facturation ;

- harmoniser les outils de gestion ;

- aligner les projets informatiques avec la future réforme.

Autrement dit, ce temps supplémentaire peut devenir un levier d’amélioration pour l’organisation de l’entreprise.

Un report qui ne remet pas en cause la réforme

Le point le plus important à retenir, c'est que la réforme de la facturation électronique est maintenue.

Le report ne change pas l’objectif du gouvernement. La réforme reste inscrite dans le calendrier fiscal français et s’insère dans une dynamique européenne de modernisation de la TVA et de lutte contre la fraude fiscale.

Cette transformation vise notamment à :

- sécuriser la transmission des factures ;

- améliorer le suivi des transactions ;

- réduire la fraude à la TVA ;

- simplifier certains contrôles fiscaux.

Le déploiement se fera désormais de manière progressive entre 2026 et 2027 afin de laisser aux entreprises le temps de s’adapter.

Pour résumer :

- La facturation électronique devait initialement entrer en vigueur le 1er juillet 2024.

- Le report a été décidé principalement pour sécuriser les aspects techniques et organisationnels du projet.

- L’État souhaite aussi donner plus de temps aux entreprises pour se préparer.

- Mais la réforme n’est pas abandonnée : elle reste confirmée avec un déploiement progressif entre 2026 et 2027.

Le vrai problème, aujourd’hui, n’est donc pas l’existence de la réforme. C’est surtout la confusion autour des nouvelles dates, que nous allons clarifier dans la prochaine partie.

Quelles sont les nouvelles dates de la réforme de la facturation électronique ?

Après avoir compris pourquoi la réforme a été reportée, une autre question se pose naturellement : quand devrez-vous réellement vous conformer à la facturation électronique ?

C’est justement là que beaucoup de dirigeants se trompent. Avec les différents reports et les nombreuses informations qui circulent, les échéances sont parfois confondues ou mal comprises.

En réalité, le calendrier de la facturation électronique actuel est assez simple. La réforme sera déployée progressivement entre 2026 et 2027, selon la taille des entreprises.

Voyons concrètement ce que cela signifie pour votre entreprise.

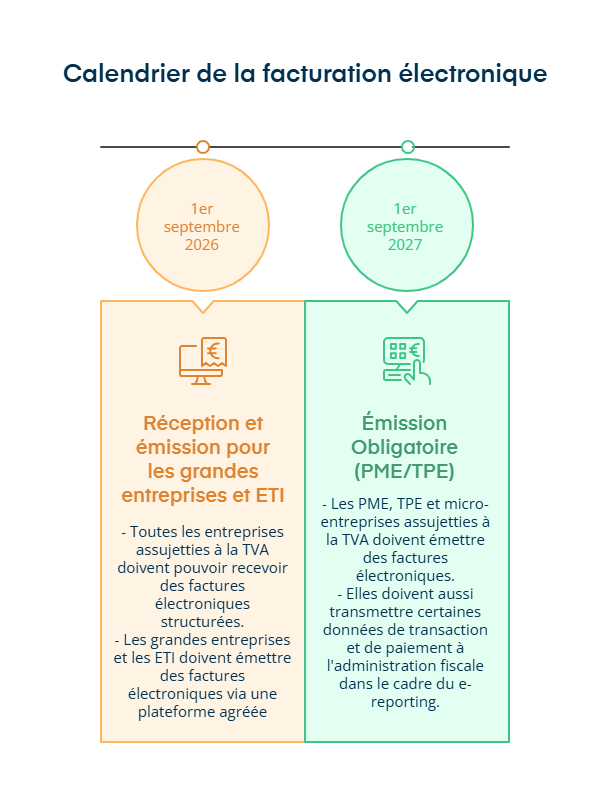

1er septembre 2026 : une première échéance pour toutes les entreprises

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques.

Autrement dit, même si vous êtes une petite entreprise ou un indépendant, votre système de facturation devra pouvoir accepter une facture électronique structurée envoyée par un client ou un fournisseur.

À cette même date, certaines entreprises auront également une obligation supplémentaire : l’émission de factures électroniques.

Deux obligations coexisteront donc :

- Toutes les entreprises assujetties à la TVA devront pouvoir recevoir des factures électroniques.

- Les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront également émettre leurs factures électroniquement.

Pour émettre et recevoir ces factures, les entreprises devront utiliser une plateforme agréée (PA, ex-PDP). Il s’agit d’une plateforme privée certifiée par l’administration fiscale pour gérer les factures électroniques. Vous pouvez consulter la liste de toutes les plateformes agréées dans un article dédié. Dougs en fait d’ailleurs partie.

À ce stade, beaucoup de dirigeants pensent encore pouvoir utiliser directement le PPF, ce qui est une erreur fréquente.

Même s’il a été conçu pour centraliser certaines données fiscales (montant HT, montant de TVA, données de paiement, etc.), les entreprises ne pourront pas y émettre leurs factures. En pratique, les factures devront toujours transiter par une plateforme agréée, qui transmettra ensuite les informations nécessaires à l’administration.

1er septembre 2027 : obligation d’émission pour les PME et TPE

Un an plus tard, le 1er septembre 2027, l’obligation d’émission sera étendue à toutes les entreprises.

À cette date, les PME, TPE et micro-entreprises assujetties à la TVA devront à leur tour émettre leurs factures au format électronique. Elles devront également transmettre à l’administration fiscale certaines informations de transaction et de paiement dans le cadre du e-reporting.

Concrètement, cela signifie que :

- les factures PDF envoyées par mail ne seront plus considérées comme des factures électroniques conformes ;

- les factures devront être générées dans un format structuré puis transmises via une plateforme agréée.

Même si l’échéance semble éloignée, les entreprises devront être prêtes bien en amont. Adopter un logiciel de facturation, choisir une plateforme agréée et revoir certains processus internes peuvent prendre du temps.

D’ailleurs, rien ne vous empêche d’adopter la facturation électronique avant ces dates.

Pour résumer :

- La réforme sera déployée progressivement entre 2026 et 2027.

- Dès le 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

- À cette même date, les grandes entreprises et les ETI devront aussi émettre leurs factures électroniquement.

- À partir du 1er septembre 2027, l’obligation d’émission concernera toutes les entreprises, y compris les PME et TPE. Elles seront également soumises au e-reporting, qui implique la transmission de certaines données de transaction et de paiement à l’administration fiscale.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Comment profiter du report pour préparer votre entreprise dès maintenant

Maintenant que les dates de la réforme sont plus claires, une autre question se pose : que faire concrètement d’ici là ?

Beaucoup de dirigeants pensent que le report signifie qu’ils peuvent attendre. En réalité, c’est plutôt une période idéale pour préparer votre entreprise sans pression.

Anticiper vous permet de tester vos outils, d’éviter les décisions dans l’urgence et de transformer cette obligation réglementaire en amélioration de votre organisation.

Voyons donc les étapes simples à suivre pour vous préparer dès aujourd’hui.

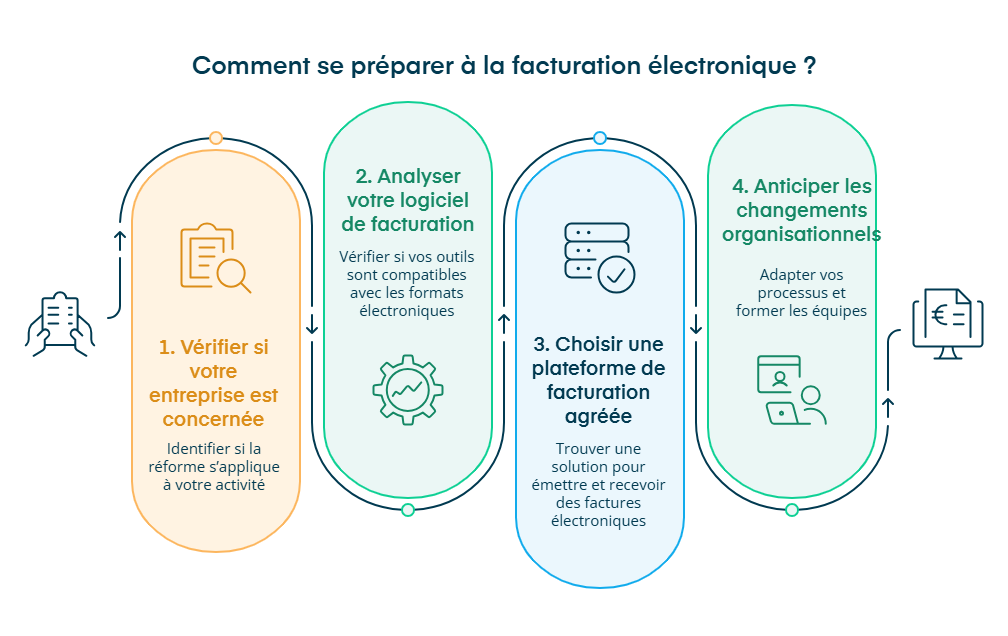

Étape 1 : vérifier si votre entreprise est concernée

Si votre entreprise est assujettie à la TVA et réalise des transactions entre professionnels en France, vous êtes concerné par la réforme.

Les échéances dépendent ensuite de la taille de votre entreprise, comme nous l'avons dit précédemment.

Mais il y a un point important à retenir : sauf exception, les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques dès septembre 2026.

Cela signifie que même si votre entreprise n’émet des factures électroniques qu’en 2027, votre système devra déjà pouvoir en recevoir un an plus tôt via une plateforme agréée.

Étape 2 : analyser votre système de facturation actuel

La deuxième étape consiste à vérifier si vos outils actuels sont compatibles avec la facturation électronique.

Aujourd’hui, beaucoup d’entreprises utilisent encore des factures PDF envoyées par mail. Or, dans le cadre de la réforme, les factures devront être émises dans un format électronique structuré via une plateforme agréée.

La réglementation prévoit trois formats principaux :

- Factur-X : un format hybride qui combine un PDF lisible et des données structurées. Nous avons d'ailleurs rédigé un article complet sur la Factur-X si vous souhaitez approfondir le sujet.

- UBL (Universal Business Language) : un format structuré utilisé dans les échanges électroniques. Pour aller plus loin, consultez notre article sur l'UBL.

- CII (Cross Industry Invoice) : un autre format standard utilisé pour la facturation électronique

Pour savoir si votre système est prêt, vous pouvez vous poser quelques questions simples :

- Utilisez-vous déjà un logiciel de facturation ?

- Ce logiciel peut-il générer des factures dans les formats réglementaires (Factur-X, UBL ou CII) ?

- Vos factures comportent-elles toutes les mentions légales obligatoires (TVA, SIREN, numéro de facture, etc.) ?

- Votre logiciel pourra-t-il se connecter à une plateforme agréée pour transmettre vos factures ?

Si la réponse est non à plusieurs de ces questions, il sera probablement nécessaire de faire évoluer vos outils dans les mois à venir.

Votre expert-comptable, comme Dougs, peut vous aider dans cette démarche. Vous pouvez aussi utiliser notre logiciel de facturation gratuit, déjà conforme aux exigences de la facturation électronique.

Étape 3 : choisir une plateforme agréée ou un outil compatible

Pour respecter la réforme, vous devrez utiliser un outil capable de gérer la facturation électronique de bout en bout.

Concrètement, votre logiciel devra permettre :

- de générer des factures dans les formats électroniques conformes avec les mentions obligatoires ;

- de transmettre ces factures via une plateforme agréée ;

- de recevoir les factures électroniques de vos fournisseurs.

Dans certains cas, vous utilisez peut-être déjà un outil capable d’évoluer vers ces fonctionnalités. Certains logiciels de facturation ou de gestion client (CRM) proposent déjà des modules compatibles ou en cours d’adaptation.

Quoi qu’il en soit, l’idéal reste souvent de choisir une solution intégrée, afin d’éviter de multiplier les outils.

Avec le logiciel de facturation de Dougs, la facturation électronique est directement intégrée à votre environnement comptable. Cela signifie que vous pouvez :

- créer vos factures au format électronique ;

- les transmettre via une plateforme agréée ;

- recevoir les factures de vos fournisseurs ;

- réaliser le e-reporting automatiquement ;

- connecter votre facturation à votre comptabilité et tout centraliser au même endroit.

L’avantage est simple : vous évitez de jongler entre plusieurs logiciels et plusieurs plateformes techniques. En plus, c’est 100% gratuit.

Étape 4 : anticiper les changements organisationnels

La facturation électronique ne concerne pas seulement les outils. Elle implique aussi quelques ajustements dans votre organisation et vos processus.

Même si votre entreprise n’est concernée par l’émission qu’en 2027, vous devrez être capable de recevoir des factures électroniques dès septembre 2026.

Cela signifie qu’il peut être utile d’anticiper certains points :

- adapter vos processus de validation des factures ;

- former les équipes en charge de la facturation aux nouveaux outils ;

- vérifier les échanges avec vos clients et vos fournisseurs ;

- mettre à jour vos procédures administratives pour intégrer les cas spécifiques liés à la réforme de la facturation électronique.

Et si le sujet vous semble encore complexe, sachez que vous n’êtes pas seul. De nombreux acteurs proposent des formats pédagogiques pour comprendre la réforme :

- webinaires des chambres de commerce et d’industrie (CCI) ;

- sessions d’information proposées par les experts-comptables ;

- les webinaires proposés par Dougs.

Ces formats courts permettent de comprendre les prochaines étapes sans jargon technique.

Attendre le dernier moment peut créer plusieurs difficultés :

- des choix d’outils précipités ;

- des délais d’intégration plus longs ;

- un risque de perturbation dans votre facturation ;

- sanctions financières.

Au contraire, préparer votre organisation dès maintenant vous permet d’intégrer la réforme progressivement et sans stress.

Le report de la réforme ne signifie pas qu’il faut attendre. Il offre plutôt une période idéale pour préparer votre entreprise sereinement. C’est aussi une opportunité de bénéficier des avantages qu’offre la RFE :

- automatisation des données ;

- suppression des tâches manuelles ;

- encaissements plus rapides ;

- meilleur suivi de l’activité, etc.

En résumé, pour avancer concrètement, vous pouvez commencer par :

- vérifier si votre entreprise est concernée et connaître votre échéance ;

- analyser votre système de facturation actuel ;

- choisir un logiciel conforme avec la facturation électronique ;

- anticiper les changements dans votre organisation.

En préparant ces éléments dès aujourd’hui, vous évitez l’urgence de septembre 2026 et vous transformez une obligation réglementaire en opportunité d’améliorer votre gestion.

Facturation électronique : une contrainte ou une opportunité pour les dirigeants ?

Après avoir vu comment préparer concrètement votre entreprise, une dernière question mérite d’être posée : la facturation électronique est-elle seulement une contrainte administrative ?

À première vue, beaucoup de dirigeants la perçoivent comme une obligation fiscale ou des procédures administratives supplémentaires. Pourtant, lorsqu’elle est bien mise en place, la facturation électronique peut aussi devenir un véritable levier d’amélioration pour la gestion de votre entreprise.

Autrement dit, tout dépend de la manière dont vous abordez cette transition. Regardons pourquoi.

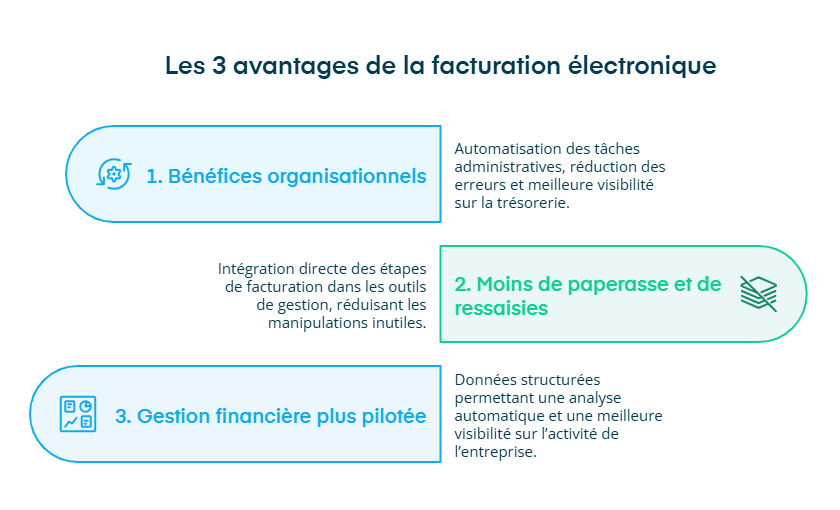

Les bénéfices organisationnels

La facturation électronique permet surtout d’automatiser une partie de votre gestion administrative.

Aujourd’hui, dans beaucoup d’entreprises, la facturation repose encore sur plusieurs manipulations manuelles, même lorsque tout n’est plus géré sur papier : création d’un document, envoi par mail, saisie comptable, vérification, etc. Avec la facturation électronique, une grande partie de ces tâches peut être automatisée.

Cela apporte plusieurs avantages concrets :

- Automatisation de certaines tâches administrativesLes factures sont générées et transmises automatiquement via les plateformes de facturation agréées. Vous passez donc moins de temps sur des tâches administratives à faible valeur ajoutée et pouvez vous concentrer davantage sur votre cœur d’activité et le développement de l’entreprise.

- Réduction des erreursMoins de saisie manuelle signifie aussi moins d’erreurs de montant, de TVA ou de client. Et comme les échanges sont centralisés dans un même endroit, le risque de perdre une facture ou de ne plus savoir où elle se trouve diminue également.

- Meilleure visibilité sur la trésorerieLes données circulent plus rapidement entre les outils de facturation et la comptabilité. Vous pouvez donc suivre plus facilement ce qui est facturé, payé ou en attente. Cela peut aussi limiter certains blocages ou excuses du type « je n’ai pas reçu la facture » et favoriser un règlement plus rapide.

Dans la pratique, beaucoup d’entreprises découvrent que la réforme les pousse à simplifier et structurer leurs processus internes.

Moins de paperasse et de ressaisies

La facturation électronique limite fortement les ressaisies et les manipulations inutiles.

Aujourd’hui, il est fréquent qu’une facture passe par plusieurs étapes :

- création dans un outil ;

- envoi au client ;

- ressaisie dans un logiciel comptable ;

- archivage administratif.

Avec la facturation électronique, ces étapes peuvent être directement intégrées et automatisées, à condition de disposer d’un logiciel de facturation adapté. D’où l’importance de bien choisir son outil.

Par exemple, lorsque votre logiciel de facturation est connecté à votre comptabilité :

- la facture est créée une seule fois ;

- les données sont transmises automatiquement ;

- les informations sont intégrées directement dans la comptabilité ;

- le rapprochement bancaire et le suivi comptable peuvent aussi être facilités.

Résultat : moins de paperasse, moins de manipulations et moins de temps perdu sur l’administratif.

Une gestion financière plus pilotée

La facturation électronique apporte aussi des données plus fiables pour piloter votre activité.

Contrairement aux factures PDF ou papier, les factures électroniques contiennent des données structurées. Cela signifie que les informations peuvent être analysées automatiquement par les logiciels de gestion.

Concrètement, cela permet notamment :

- un suivi plus précis des transactions ;

- une vision en temps réel des factures émises et reçues ;

- une meilleure analyse de la trésorerie.

Pour un dirigeant, cela se traduit par une meilleure visibilité sur l’activité de l’entreprise.

Vous pouvez par exemple identifier plus rapidement :

- les factures en attente de paiement ;

- les retards de règlement ;

- l’évolution de votre chiffre d’affaires.

Pour résumer, la facturation électronique peut sembler être une contrainte réglementaire supplémentaire. Pourtant, lorsqu’elle est bien intégrée dans votre organisation, elle peut aussi devenir un outil de gestion très efficace, à condition de disposer des bons logiciels, adaptés aux besoins de votre entreprise.

Elle permet notamment :

- d’automatiser certaines tâches administratives ;

- de réduire les erreurs et les ressaisies ;

- de mieux suivre votre trésorerie et vos transactions.

En réalité, les dirigeants qui anticipent cette transition transforment souvent une obligation fiscale en levier d’efficacité pour leur entreprise.

Le conseil de notre expert

Plus qu’un simple délai, le report de la facturation électronique peut devenir un véritable temps de préparation. Voici le conseil de notre expert pour en tirer parti concrètement.

« Le report doit être vu comme une opportunité de se préparer. Ne subissez pas ce délai, utilisez-le. C'est le moment idéal pour cartographier vos flux, choisir le bon partenaire pour vous accompagner en fonction de vos besoins de facturation, et surtout, vous éviter le stress de la dernière minute. Vous aurez la possibilité de tester la grande phase pilote avant la mise en application officielle. »

- Le report de la facturation électronique ne supprime pas la réforme, il décale simplement son calendrier.

- Dès septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques, tandis que l’obligation d’émission concernera d’abord les grandes entreprises et les ETI, puis les PME et TPE en septembre 2027.

- Ce délai offre surtout l’occasion de préparer ses outils, de vérifier la compatibilité de son logiciel de facturation et d'adapter son organisation.

- Anticiper permet d’éviter les décisions dans l’urgence et de moderniser sa gestion.

Pour vous accompagner dans cette transition, Dougs met à votre disposition un logiciel de facturation gratuit pensé pour intégrer la facturation électronique dans votre environnement comptable. Et si vous avez besoin d’aller plus loin, les experts Dougs peuvent également vous aider à choisir les bons outils, sécuriser votre mise en conformité et simplifier votre gestion au quotidien.

FAQ sur le report de la facturation électronique

La réforme de la facturation électronique peut-elle encore être reportée ?

Non. Après plusieurs débats parlementaires en 2025, les députés ont finalement confirmé le calendrier prévu par la loi de finances.

L’objectif est désormais de garantir une stabilité réglementaire, afin d’éviter de nouveaux changements qui compliqueraient la préparation des entreprises.

Quelles erreurs éviter lors de la préparation à la facturation électronique ?

La principale erreur est d’attendre le dernier moment. Beaucoup d’entreprises sous-estiment le temps nécessaire pour adapter leurs outils, tester les flux de facturation et former leurs équipes. Il est aussi important d’éviter de choisir une solution incompatible avec les formats réglementaires ou incapable de se connecter à une plateforme agréée.

Comment savoir si mon logiciel actuel est compatible avec la facturation électronique ?

Il suffit de vérifier si votre logiciel peut générer des factures dans un format structuré (Factur-X, UBL ou CII) et se connecter à une plateforme agréée.

Si ce n’est pas le cas, une mise à jour ou un changement d’outil peut être nécessaire. Votre éditeur de logiciel ou votre expert-comptable peut généralement vous aider à faire ce diagnostic.

Existe-t-il des dispositifs d’accompagnement pour les TPE et PME ?

Oui, plusieurs dispositifs existent déjà.

Les chambres de commerce et d’industrie (CCI), les organisations professionnelles et certains acteurs de l’écosystème proposent des webinaires, des guides pratiques et des diagnostics numériques pour aider les entreprises à se préparer.

Vous pouvez également vous appuyer sur nos webinaires, nos articles ou guides pratiques pour mieux comprendre la réforme et anticiper ses impacts. Parmi ces ressources, vous trouverez notamment :

les obligations liées à la facturation électronique ;

les règles du e-reporting ;

le principe de l’e-invoicing ;

ou encore les différents formats de facture électronique.

Ces ressources permettent de comprendre les étapes de mise en conformité sans entrer immédiatement dans des aspects techniques complexes.

Quelles ressources l’État met-il à disposition pour accompagner les entreprises ?

L’État propose plusieurs supports d’accompagnement, comme des guides pratiques, des FAQ officielles et des webinaires pédagogiques. Ces ressources permettent de comprendre les nouvelles règles et de préparer progressivement la mise en conformité.

Pourquoi la lutte contre la fraude à la TVA est-elle au cœur de la réforme ?

La réforme de la facturation électronique vise notamment à renforcer la lutte contre la fraude à la TVA. En transmettant certaines données de facturation à l’administration fiscale, le système permettra un suivi plus précis des transactions entre entreprises et une détection plus rapide des anomalies fiscales.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus