Facturation électronique pour les TPE : obligations et dates à connaître

Vous dirigez une TPE (très petite entreprise) et vous entendez parler de la facturation électronique obligatoire, mais vous ne savez pas vraiment ce que cela change pour votre entreprise ? Entre l'e-invoicing, l'e-reporting, la plateforme agréée et les nouvelles échéances, la réforme semble complexe et vient ajouter une contrainte administrative de plus. Beaucoup d’artisans, commerçants ou indépendants se demandent aussi combien cela va coûter et s’ils devront changer leur logiciel de facturation. Pourtant, cette réforme implique des obligations précises dès le 1ᵉʳ septembre 2026.

Dans cet article, vous allez comprendre si votre TPE est concernée, quelles sont les dates clés et comment vous préparer simplement avant la réforme de la facturation électronique.

La facturation électronique sera obligatoire pour les TPE assujetties à la taxe sur la valeur ajoutée (TVA).

- Une facture électronique est un format numérique structuré, lisible par les logiciels.

- Elle ne sera plus envoyée directement par e-mail, mais via une plateforme agréée.

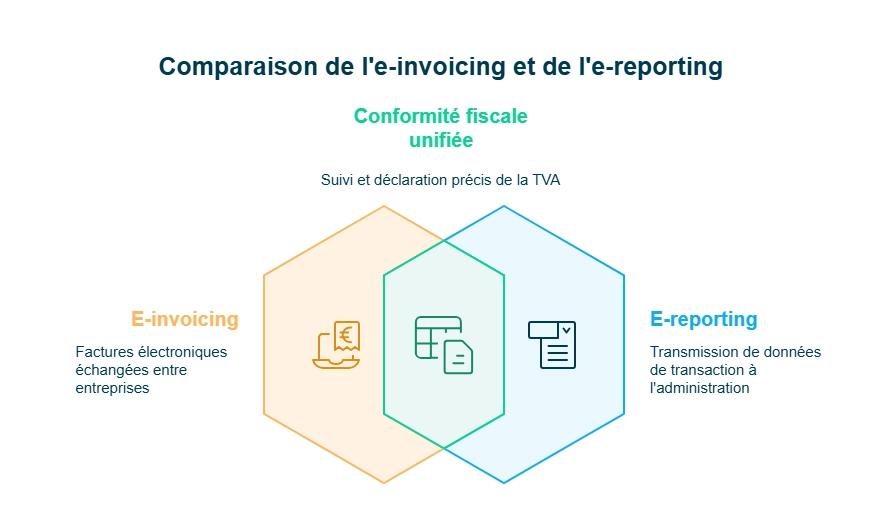

- Le dispositif repose sur l'e-invoicing (échange de factures entre entreprises) et l'e-reporting (transmission de certaines données).

- 1ᵉʳ septembre 2026 : obligation de recevoir des factures électroniques.

- 1ᵉʳ septembre 2027 : obligation d’émettre pour les TPE et PME et de réaliser l’e-reporting.

- Les factures circulent via une plateforme agréée et sont transmises au portail public de facturation.

- La réforme vise l'automatisation, la fiabilité des données et la lutte contre la fraude à la TVA.

Pour être prêt, vérifiez votre logiciel de facturation, choisissez une plateforme agréée adaptée et anticipez la transition dès maintenant.

Facturation électronique : de quoi parle-t-on concrètement pour votre TPE ?

Avant d’entrer dans le détail de la réforme, je vous explique simplement les bases de la facturation électronique. Si vous dirigez une TPE, vous vous demandez peut-être ce qu’est une facture électronique, ce que signifient e-invoicing et e-reporting, et pourquoi l’État met en place cette réforme. Je vous guide pour comprendre concrètement ce que cela signifie pour votre entreprise.

La facturation électronique : une facture au format numérique structuré

La facturation électronique est une facture créée et transmise dans un format numérique structuré, tel que Factur-X, CII ou UBL.

Concrètement, il ne s’agit plus d’un simple PDF envoyé par email. Une facture électronique contient des données lisibles automatiquement par les logiciels. Cela permet aux systèmes informatiques de traiter la facture sans ressaisie.

Une facture électronique doit donc être :

- émise au format numérique structuré ;

- transmise via une plateforme agréée ;

- envoyée directement à la plateforme agréée de l’entreprise cliente.

Ce fonctionnement permet d’automatiser le traitement des factures. Selon les fiches pédagogiques de l’État, cela réduit les erreurs et accélère le traitement administratif des entreprises.

La différence entre e-invoicing et e-reporting expliquée simplement

La réforme repose sur deux mécanismes : e-invoicing et e-reporting.

L’e-invoicing (facturation électronique) concerne l’échange de factures entre entreprises assujetties à la TVA (taxe sur la valeur ajoutée) en France. Les factures passent alors par une plateforme agréée avant d’être transmises au client et à l’administration fiscale.

L’e-reporting correspond à la transmission de certaines données de transaction à l’administration. Cela concerne notamment les opérations qui ne passent pas par la facturation électronique.

Par exemple, cela peut concerner :

- les ventes à des particuliers (B2C) ;

- certaines ventes à l’international ;

- certains encaissements liés aux services.

Ces données permettent à l’administration de suivre l’activité économique et la TVA collectée. Ce dispositif fait partie du système global de la réforme.

Pourquoi l’État met en place la réforme de la facturation électronique ?

La réforme vise à moderniser la gestion des factures en entreprise. Concrètement, elle veut éviter la fraude à la TVA.

Aujourd’hui, beaucoup d’entreprises utilisent encore des factures papier ou PDF. Cela entraîne des erreurs, des ressaisies et des délais de traitement plus longs.

La facturation électronique permet notamment :

- d’automatiser le traitement des factures ;

- de réduire les erreurs de saisie ;

- de simplifier les obligations déclaratives ;

- d’améliorer la lutte contre la fraude à la TVA.

Selon les fiches pédagogiques de la Direction générale des Finances publiques (DGFiP), la réforme doit aussi aider les entreprises à gagner en productivité administrative. Les données circulent automatiquement entre les systèmes. Cela permet de gagner du temps dans la gestion quotidienne.

Votre TPE est-elle concernée par la facturation électronique ?

Après avoir compris ce qu’est la facturation électronique, une question se pose naturellement : votre TPE est-elle vraiment concernée ? Selon votre activité, vos clients ou votre statut TVA, les obligations peuvent varier. Je vous aide à identifier dans quels cas la réforme s’applique concrètement à votre entreprise.

Toutes les entreprises assujetties à la TVA sont concernées

Oui, la réforme concerne toutes les entreprises assujetties à la TVA établies en France.

Concrètement, si votre entreprise facture d’autres entreprises françaises soumises à la TVA, vous devrez utiliser la facturation électronique. Les factures devront alors transiter par une plateforme agréée avant d’arriver chez votre client.

Cela concerne la grande majorit�é des structures, par exemple :

- les artisans ;

- les commerçants ;

- les indépendants ;

- les professions libérales ;

- les TPE et PME.

La taille de l’entreprise, le statut juridique ou le chiffre d’affaires ne changent rien. Dès lors qu’une entreprise est assujettie à la TVA et établie en France, elle entre dans le champ de la réforme. Pour vérifier simplement votre situation, vous pouvez utiliser le simulateur d’éligibilité Dougs.

Les cas où la facturation électronique ne s’applique pas

Certaines opérations ne passent pas par la facturation électronique obligatoire.

Dans ces situations, la facture électronique n’est pas utilisée directement entre les entreprises. Toutefois, certaines données de transaction peuvent devoir être transmises à l’administration.

Les principaux cas concernés sont :

- les ventes à des particuliers (B2C) ;

- certaines opérations internationales ;

- certaines activités exonérées de TVA.

Même si certaines opérations ne sont pas soumises à la facturation électronique, votre entreprise peut rester concernée par la réforme, notamment via la transmission de données à l’administration (e-reporting).

Les situations fréquentes pour les artisans, commerçants et indépendants

Dans la pratique, beaucoup de dirigeants de TPE cumulent plusieurs types de ventes.

Vous pouvez par exemple :

- facturer des entreprises ;

- vendre à des particuliers ;

- réaliser parfois des prestations à l’étranger.

Dans ce cas, deux obligations peuvent coexister :

- la facturation électronique pour vos clients professionnels en France ;

- la transmission de certaines données de vente pour les autres opérations, appelée e-reporting.

Même si votre entreprise n’émet pas beaucoup de factures, vous devrez être capable de recevoir des factures électroniques de vos fournisseurs via une plateforme agréée.

C’est pourquoi toutes les entreprises doivent se préparer à utiliser une plateforme agréée pour gérer ces échanges.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Quelles sont les dates à retenir pour votre TPE ?

Maintenant que vous savez si votre TPE est concernée, la question suivante est simple : à partir de quand devrez-vous agir ? La réforme prévoit un calendrier précis, avec plusieurs étapes selon la taille des entreprises. Je vous explique les dates clés à retenir pour anticiper sereinement la facturation électronique.

1ᵉʳ septembre 2026 : obligation de réception des factures électroniques

À partir du 1ᵉʳ septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques car les grandes entreprises et les ETI (entreprises de taille intermédiaire) seront déjà soumises à l’obligation d’émission. Vous devrez donc être en mesure de recevoir vos factures d’achat (EDF, Orange, etc.).

Cela concerne toutes les entreprises assujetties à la TVA, y compris les TPE, artisans, commerçants et indépendants. Concrètement, vous devrez être en mesure de recevoir les factures envoyées par vos fournisseurs via une plateforme agréée.

Votre logiciel ou votre plateforme devra donc permettre :

- de recevoir des factures électroniques ;

- de consulter et traiter ces factures ;

- de les intégrer dans votre gestion comptable.

1ᵉʳ septembre 2027 : obligation d’émission pour les TPE et PME

L’obligation d’émettre des factures électroniques arrivera plus tard pour les TPE.

À partir du 1ᵉʳ septembre 2027, les TPE et PME devront transmettre leurs factures au format électronique pour les opérations entre entreprises assujetties à la TVA en France.

Dans la pratique, vos factures devront :

- être créées au format électronique structuré ;

- passer par une plateforme agréée ;

- être transmises à votre client via cette plateforme.

Ce calendrier progressif a été prévu pour laisser aux petites entreprises le temps de s’équiper et de s’organiser, avec également l’entrée en vigueur de l’e-reporting à cette date.

Une mise en place progressive pour vous laisser le temps de vous préparer

La réforme ne sera pas appliquée d’un seul coup. Elle suit un calendrier progressif selon la taille des entreprises.

Le déploiement se déroule en plusieurs étapes :

- 1ᵉʳ septembre 2026 : toutes les entreprises assujetties doivent recevoir des factures électroniques ;

- 1ᵉʳ septembre 2026 : les grandes entreprises et les ETI doivent commencer à émettre leurs factures électroniques ;

- 1ᵉʳ septembre 2027 : les TPE et PME devront à leur tour émettre leurs factures électroniques.

Vous envisagez d’aller plus loin sur ce point ? Nous détaillons également toutes les échéances de la réforme dans notre article consacré au calendrier de la facturation électronique.

Comment fonctionne la facturation électronique dans la pratique ?

Vous connaissez maintenant les échéances de la réforme. Mais une question revient souvent : comment la facturation électronique fonctionne-t-elle concrètement ? Je vous explique simplement le rôle des plateformes agréées et le parcours d’une facture électronique entre entreprises.

Le rôle des plateformes agréées

Une plateforme agréée permet d’émettre, recevoir et transmettre vos factures électroniques.

Concrètement, votre facture ne sera plus envoyée directement par email. Elle passera d’abord par une plateforme agréée par l’administration fiscale. Cette plateforme vérifie la conformité de la facture et transmet certaines données à l’administration.

Une plateforme agréée permet notamment de :

- envoyer vos factures électroniques à vos clients ;

- recevoir les factures de vos fournisseurs ;

- transmettre les données nécessaires à l’administration fiscale et traiter le cycle de vie des factures.

Si vous souhaitez comprendre comment fonctionnent ces plateformes et comment les choisir, vous pouvez aussi lire notre article dédié aux plateformes de facturation électronique.

Comment une facture électronique circule entre entreprises ?

Avec la réforme, l’échange de factures suit un circuit structuré et sécurisé.

Lorsqu’une entreprise émet une facture électronique, celle-ci est transmise via une plateforme agréée. La plateforme envoie ensuite la facture à l’entreprise cliente et transmet certaines informations à l’administration fiscale, notamment via le portail public de facturation (PPF), aussi appelé annuaire central.

Le parcours d’une facture électronique se déroule en général ainsi :

- vous créez la facture dans votre logiciel ou votre plateforme ;

- la facture est envoyée à une plateforme agréée ;

- la plateforme transmet la facture au client ;

- certaines données sont envoyées à l’administration fiscale

- et le cycle de vie de la facture est géré par la plateforme agréée (émission, réception, validation, paiement).

Ce système permet d’automatiser la circulation des factures et de sécuriser les échanges entre entreprises.

Le rôle du portail public de facturation (PPF)

Le dispositif repose aussi sur un portail public de facturation (PPF).

Ce portail est la plateforme mise en place par l’État pour gérer une partie des échanges et centraliser certaines informations liées aux factures. Il permet notamment de recevoir les données de facturation transmises par les plateformes agréées.

Dans le dispositif global, le portail public permet :

- de centraliser certaines données de facturation ;

- de transmettre des informations à l’administration fiscale

- d’identifier la plateforme agréée de réception de la facture et d’assurer son routage (rôle d’annuaire central) ;

- de suivre les flux de facturation.

Les fiches pédagogiques de la DGFiP précisent que le portail public fonctionne en coordination avec les plateformes agréées pour assurer le bon fonctionnement du système.

Combien la facturation électronique peut coûter à votre TPE ?

La réforme de la facturation électronique n’impose pas un coût unique pour les TPE. Le montant dépend principalement de la solution utilisée pour émettre et recevoir les factures électroniques.

Dans la plupart des cas, l’entreprise devra utiliser un logiciel de facturation compatible ou une plateforme agréée. Les tarifs varient donc selon l’outil choisi et les fonctionnalités proposées.

Certaines solutions intègrent déjà la facturation électronique dans leur logiciel. Dans ce cas, l’impact financier peut rester limité, notamment si la fonctionnalité est incluse dans l’offre existante.

Le coût dépend donc surtout :

- du logiciel de facturation utilisé ;

- des fonctionnalités choisies ;

- et du niveau d’accompagnement souhaité.

L’essentiel est de choisir une solution adaptée au volume de facturation et aux besoins de l’entreprise.

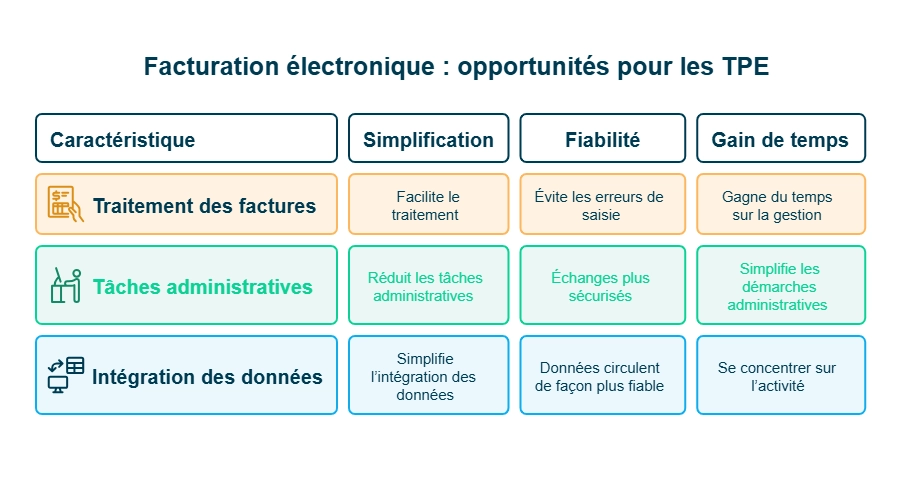

Facturation électronique : pourquoi c’est aussi une opportunité pour votre TPE ?

Vous pouvez voir cette réforme comme une contrainte. Pourtant, elle peut aussi améliorer votre organisation. La facturation électronique simplifie le traitement des factures et la gestion administrative.

Avec une facture au format électronique structuré, les données peuvent être intégrées directement dans vos logiciels. Cela limite certaines manipulations et facilite la gestion quotidienne.

Concrètement, cela peut permettre de :

- faciliter le traitement des factures ;

- réduire certaines tâches administratives et manuelles (pas d’import de factures par exemple) ;

- simplifier l’intégration des données dans vos outils.

Les données circulent aussi de façon plus fiable entre les systèmes. Les échanges deviennent plus sécurisés et certaines erreurs de saisie peuvent être évitées.

À terme, ce fonctionnement peut vous aider à :

- gagner du temps sur la gestion des factures ;

- simplifier certaines démarches administratives ;

- vous concentrer davantage sur votre activité et vos clients et être payé plus vite (les factures étant transmises automatiquement, vous évitez par exemple les clients qui indiquent ne pas les avoir reçues).

Comment préparer votre TPE simplement avant 2026 ?

Si cette réforme peut vous faire gagner du temps et simplifier votre gestion, encore faut-il s’y préparer correctement. Beaucoup de dirigeants de TPE se demandent par où commencer. Je vous guide avec 3 étapes simples pour anticiper la facturation électronique avant 2026.

Étape 1 : Vérifier votre logiciel de facturation

La première étape consiste à vérifier votre logiciel de facturation.

Avec la réforme, les factures devront être émises et reçues sous forme électronique et passer par une plateforme agréée. Votre logiciel doit donc être compatible avec ce fonctionnement.

Concrètement, votre solution doit permettre de :

- émettre des factures électroniques ;

- recevoir les factures de vos fournisseurs ;

- transmettre les données via une plateforme agréée.

Étape 2 : Choisir une plateforme agréée

La réforme prévoit que les factures transitent par une plateforme agréée par l’administration fiscale.

Cette plateforme joue un rôle d’intermédiaire entre les entreprises. Elle permet d’envoyer les factures, de recevoir celles des fournisseurs et de transmettre certaines données à l’administration.

L’État met à disposition une liste des plateformes agréées. Vous devez donc vérifier si votre solution actuelle en fait partie. Si ce n’est pas le cas, vous devrez utiliser une solution compatible (via un partenariat avec une plateforme agréée) ou changer d’outil si celui-ci n’est pas adapté (par exemple un fichier Excel).

Une plateforme agréée permet notamment de :

- envoyer vos factures électroniques ;

- recevoir les factures de vos fournisseurs ;

- transmettre certaines données de transaction à l’administration.

Étape 3 : Anticiper dès maintenant pour éviter le stress de dernière minute

Même si l’obligation d’émission concerne les TPE à partir de 2027, il est préférable d’anticiper.

Se préparer à l’avance permet de vérifier vos logiciels et d’adapter votre organisation. La transition devient ainsi plus simple pour votre entreprise.

Vous pouvez par exemple :

- v�érifier votre solution de facturation ;

- identifier une plateforme agréée adaptée ;

- vous informer sur les évolutions liées à la réforme.

Vous pouvez également utiliser une solution comme Dougs, déjà compatible avec la réforme, pour anticiper simplement votre mise en conformité.

Le conseil de notre expert pour réussir votre transition

La réforme de la facturation électronique peut sembler complexe au départ. Pourtant, avec une bonne préparation, la transition peut rester simple pour votre TPE.

“Ne voyez pas la réforme comme une contrainte. C’est une opportunité pour votre TPE. Utilisez une plateforme agréée pour centraliser vos documents. Vous évitez les erreurs et gagnez du temps. La conformité devient un avantage pour votre business.”

En pratique, choisir une plateforme agréée adaptée vous permet de centraliser vos factures et de gérer plus facilement les nouvelles obligations. Vous pouvez ainsi anticiper la réforme et simplifier votre organisation.

- La facturation électronique devient progressivement obligatoire pour les TPE assujetties à la TVA. À retenir : 1ᵉʳ septembre 2026 pour la réception des factures électroniques et 1ᵉʳ septembre 2027 pour l’émission par les TPE et PME.

- Pour vous préparer, vous devez vérifier votre logiciel de facturation, choisir une plateforme agréée et vous assurer que votre entreprise peut recevoir puis émettre des factures électroniques dans les délais prévus.

- Soyez vigilant sur plusieurs points. Votre solution doit gérer les données obligatoires, respecter les formats électroniques requis et éviter les retards de transmission qui peuvent entraîner des rejets de factures ou des sanctions.

- Pour commencer simplement, vous pouvez tester le logiciel de facturation Dougs, disponible gratuitement et sans engagement, afin de découvrir une solution déjà prête pour la réforme et de vous familiariser progressivement avec la facturation électronique.

FAQ : les questions que se posent les dirigeants de TPE

La facturation électronique est-elle obligatoire pour toutes les TPE ?

Oui, si votre entreprise est assujettie à la TVA et établie en France.

Toutes les entreprises devront être capables de recevoir des factures électroniques à partir du 1ᵉʳ septembre 2026. Les TPE et PME devront ensuite émettre leurs factures électroniques à partir du 1ᵉʳ septembre 2027 pour les transactions entre entreprises soumises à la TVA en France.

Ces factures devront transiter par une plateforme agréée dans le cadre du dispositif mis en place par l’administration.

Quels sont les risques si votre TPE ne respecte pas la facturation électronique ?

Le non-respect des obligations de facturation électronique peut entraîner des sanctions fiscales.

En cas de défaut ou de retard de transmission des factures ou des données, l’administration peut appliquer une amende. Une facture non conforme peut aussi être rejetée.

Ces situations peuvent provoquer :

des retards de paiement ;

des difficultés de trésorerie ;

des tensions dans la relation commerciale.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus