Se connecter

Se connecterLettre de change : définition, fonctionnement et avantages

Dans les relations commerciales entre entreprises, le paiement n’est pas seulement une formalité administrative. Il conditionne directement la trésorerie, la stabilité financière et la capacité de développement. Pour encadrer ces flux, plusieurs outils existent, dont certains sont anciens mais toujours utilisés aujourd’hui, et peuvent nécessiter, selon les situations, des conseils juridiques adaptés.

La lettre de change, aussi appelée traite, fait partie de ces mécanismes historiques du droit commercial. Elle permet de formaliser un engagement de paiement à une date donnée entre un créancier et son débiteur, tout en offrant des possibilités de financement et de transmission de la créance.

Encore utilisée dans certains secteurs, elle s’inscrit aujourd’hui dans un environnement largement digitalisé, notamment via la LCR et les formats électroniques.

La lettre de change est un outil juridique et financier utilisé en B2B pour organiser un paiement à échéance. Voici les principaux points à retenir :

- elle permet de formaliser un engagement de paiement entre professionnels,

- elle repose sur un mécanisme impliquant trois acteurs (tireur, tiré, bénéficiaire),

- elle reste utilisée malgré la digitalisation via la LCR et les versions électroniques,

- elle joue un rôle à la fois de sécurisation et de financement de la trésorerie,

- elle s’inscrit dans le cadre strict du droit commercial français.

Ce mécanisme ancien reste donc pertinent pour comprendre certains flux de paiement professionnels modernes.

Qu’est-ce qu’une lettre de change ?

La lettre de change est un effet de commerce, c’est-à-dire un document juridique par lequel une personne, le créancier, donne l’ordre à son débiteur de payer une somme d’argent à une date déterminée au profit d’un tiers désigné.

Concrètement, elle matérialise un engagement de paiement différé entre professionnels. Elle ne se limite donc pas à une simple facture : elle transforme une créance commerciale en un titre formalisé, encadré par le droit commercial.

Dans ce mécanisme, trois acteurs interviennent toujours :

- le tireur, qui est à l’origine de la lettre de change (souvent le fournisseur ou prestataire),

- le tiré, qui est le débiteur et qui devra payer la somme indiquée,

- le bénéficiaire, qui est la personne qui reçoit le paiement (souvent le tireur lui-même, mais pas systématiquement).

Ce qui distingue la lettre de change d’un simple accord de paiement, c’est son effet juridique renforcé : une fois acceptée par le tiré, elle constitue un engagement formel de payer à l’échéance. Cette acceptation peut être explicite, ce qui renforce encore la sécurité de la créance.

Sur le plan économique, la lettre de change joue un rôle important dans la gestion des flux entre entreprises. Elle permet notamment de :

- structurer les délais de paiement sans rupture de relation commerciale,

- sécuriser une créance en la rendant plus facilement recouvrable,

- et surtout, transformer une dette future en instrument mobilisable auprès d’une banque.

C’est cette dernière dimension qui explique son intérêt historique : la lettre de change n’est pas seulement un outil de paiement, c’est aussi un outil de financement court terme, car elle peut être cédée ou faire l’objet d’un escompte avant son échéance.

Acteur | Rôle | Exemple |

|---|---|---|

Tireur | Émet la lettre de change et demande le paiement | Fournisseur |

Tiré | Doit payer la somme à l’échéance | Client |

Bénéficiaire | Reçoit le paiement | Fournisseur ou banque |

Comment fonctionne une lettre de change ?

Le fonctionnement de la lettre de change repose sur un mécanisme assez structuré, qui suit plusieurs étapes successives, depuis son émission jusqu’à son paiement. Même si l’outil peut sembler technique, sa logique reste simple : organiser un paiement différé entre professionnels tout en sécurisant la créance.

L’émission de la lettre de change

Tout commence avec le tireur, c’est-à-dire le créancier (souvent un fournisseur ou un prestataire). Lorsqu’il a réalisé une prestation ou livré des biens, il peut décider de ne pas exiger un paiement immédiat, mais de formaliser un paiement à une date future.

Il établit alors une lettre de change dans laquelle il indique notamment :

- le montant à payer,

- la date d’échéance,

- l’identité du débiteur (tiré),

- et le bénéficiaire du paiement.

À ce stade, il ne s’agit encore que d’un ordre de paiement émis par le créancier.

L’acceptation par le débiteur

La deuxième étape est essentielle : l’acceptation par le tiré.

Le débiteur reçoit la lettre de change et peut l’accepter. Cette acceptation signifie qu’il reconnaît formellement sa dette et qu’il s’engage à payer la somme à la date prévue.

Une fois acceptée, la lettre de change devient un engagement direct du débiteur, ce qui renforce fortement sa valeur juridique. En cas de non-paiement, le créancier dispose alors d’un support plus solide pour engager des actions de recouvrement.

La circulation éventuelle de la lettre de change

Une caractéristique importante de la lettre de change est sa capacité à circuler.

Le bénéficiaire peut en effet :

- la conserver jusqu’à l’échéance,

- la transmettre à un tiers par endossement,

- ou la remettre à sa banque.

Dans ce dernier cas, elle peut servir de support à un financement anticipé, notamment via l’escompte. L’entreprise obtient alors immédiatement des liquidités, sans attendre la date de paiement prévue.

C’est ce qui fait de la lettre de change un outil à la fois commercial et financier.

Le paiement à l’échéance

À la date prévue, le tiré doit procéder au règlement de la somme indiquée.

Le paiement est généralement effectué via les circuits bancaires, notamment dans le cadre de la lettre de change relevé (LCR), aujourd’hui très largement utilisée.

Si le débiteur ne paie pas à l’échéance, la lettre de change peut permettre d’engager des procédures de recouvrement plus rapides, car elle constitue un engagement formalisé et accepté.

Une logique globale de sécurisation et de financement

Ce fonctionnement en plusieurs étapes explique l’intérêt de la lettre de change : elle ne sert pas uniquement à fixer un délai de paiement, mais à structurer l’ensemble du cycle de la créance.

Elle permet de :

- formaliser un accord de paiement différé,

- sécuriser juridiquement la créance par l’acceptation,

- et, si besoin, mobiliser cette créance pour obtenir de la trésorerie.

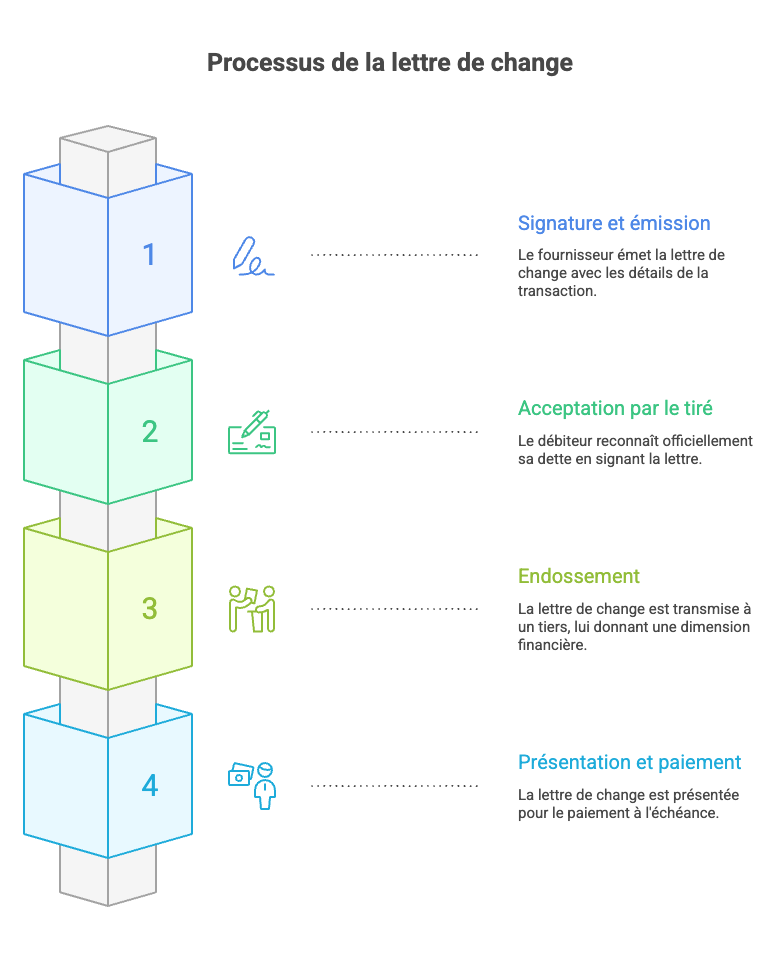

Les étapes du processus : de la signature au paiement

Le fonctionnement de la lettre de change suit un processus structuré en plusieurs étapes, qui permettent de transformer une créance commerciale en un engagement de paiement sécurisé, puis éventuellement en instrument de financement.

Comprendre ces étapes est essentiel pour maîtriser son utilisation en pratique.

La signature et l’émission de la lettre de change

Le processus débute avec le tireur, généralement le fournisseur, qui émet la lettre de change après avoir réalisé une vente ou une prestation.

Il y mentionne :

- le montant dû,

- la date d’échéance,

- l’identité du tiré,

- et le bénéficiaire du paiement.

La lettre de change est ensuite transmise au débiteur.

En pratique, la signature du tireur est indispensable, car elle engage sa responsabilité. En revanche, la signature du tiré n’est pas systématique à ce stade.

L’acceptation par le tiré

L’acceptation correspond au moment où le débiteur reconnaît officiellement sa dette.

En signant la lettre de change, le tiré :

- confirme le montant,

- accepte l’échéance,

- et s’engage à payer à la date prévue.

Cette étape est déterminante, car elle transforme la lettre de change en un engagement ferme de paiement.

En pratique :

- l’acceptation peut être demandée par le tireur,

- elle n’est pas toujours obligatoire,

- mais son absence augmente le risque d’impayé.

L’endossement : la transmission de la lettre de change

Une fois acceptée, la lettre de change peut être transmise à un tiers : c’est ce qu’on appelle l’endossement.

Le bénéficiaire (souvent le fournisseur) peut :

- conserver la lettre jusqu’à l’échéance,

- ou la transmettre à un autre créancier,

- ou encore la céder à sa banque.

L’endossement se matérialise par une signature au verso, éventuellement accompagnée d’une mention du type “payez à l’ordre de…”.

Cette étape permet de faire circuler la créance et de lui donner une dimension financière.

La présentation et le paiement à l’échéance

À la date prévue, la lettre de change est présentée au paiement.

Le règlement est généralement effectué via les circuits bancaires, notamment dans le cadre de la LCR, ce qui automatise le processus.

Plusieurs modalités d’échéance existent :

- à date fixe,

- à vue,

- à délai après émission,

- à délai après acceptation.

Si le paiement est effectué, l’opération est clôturée.

En revanche, en cas de non-paiement :

- le porteur peut engager des actions de recouvrement,

- et se retourner contre les différents signataires (y compris un éventuel avaliste, c’est-à-dire une personne ayant garanti le paiement de la lettre de change).

Une chaîne cohérente de sécurisation de la créance

Ces différentes étapes montrent que la lettre de change n’est pas un simple document, mais un processus complet qui permet :

- de formaliser une créance,

- de la sécuriser juridiquement,

- de la transmettre,

- et éventuellement de la financer avant échéance.

Chaque étape joue un rôle précis dans cette chaîne, ce qui explique la robustesse de cet instrument dans les relations commerciales.

L’aval de la lettre de change : une garantie de paiement renforcée

Dans certains cas, la seule signature du débiteur ne suffit pas à rassurer le créancier ou les partenaires financiers. La lettre de change peut alors être sécurisée par un mécanisme spécifique : l’aval.

Définition de l’aval

L’aval est un engagement par lequel un tiers, appelé avaliste, garantit le paiement de la lettre de change en cas de défaillance du débiteur principal.

Autrement dit, si le tiré ne règle pas la somme à l’échéance, le porteur de la lettre de change pourra se tourner directement vers l’avaliste pour obtenir le paiement.

Cet engagement peut être pris par :

- une banque,

- une entreprise,

- ou toute personne disposant de la capacité juridique pour s’engager.

En pratique, l’aval se matérialise sur la lettre de change elle-même, par une mention telle que “bon pour aval”, accompagnée de la signature de l’avaliste.

Il peut porter :

- soit sur la totalité de la somme,

- soit sur une partie seulement du montant.

Une garantie autonome et particulièrement sécurisante

L’intérêt principal de l’aval réside dans sa force juridique.

Contrairement à d’autres formes de garantie, l’aval est :

- relativement autonome, ce qui signifie qu’il ne dépend pas de la validité de l’engagement principal,

- difficilement contestable, l’avaliste ne pouvant pas opposer certaines exceptions liées à la relation commerciale initiale.

Pour le porteur de la lettre de change, cela constitue une sécurité supplémentaire importante :

- il dispose d’un débiteur supplémentaire,

- il réduit le risque d’impayé,

- il renforce la valeur de la créance, notamment vis-à-vis des banques.

Un outil fréquent dans les opérations de financement

L’aval est souvent utilisé dans des contextes où le risque doit être maîtrisé.

On le retrouve notamment :

- lors d’une demande d’escompte bancaire, pour rassurer l’établissement financier,

- dans des relations commerciales avec des partenaires récents ou jugés risqués,

- dans certaines opérations à l’international,

- lorsque les montants en jeu sont significatifs.

Dans ces situations, l’aval permet de transformer une créance classique en une créance beaucoup plus sécurisée.

Que se passe-t-il en cas de non-paiement ?

Si le tiré ne paie pas à l’échéance, le porteur peut exercer un recours contre l’avaliste.

Ce recours présente plusieurs avantages :

- il est direct, sans obligation d’épuiser les recours contre le débiteur principal,

- il repose sur un engagement clair et formalisé,

- il facilite le recouvrement de la créance.

L’avaliste devient alors, en pratique, un garant directement actionnable.

Ne pas confondre aval et acceptation

Il est important de distinguer deux mécanismes souvent confondus :

- l’acceptation : elle est donnée par le tiré et correspond à son engagement de payer la dette,

- l’aval : il est donné par un tiers et constitue une garantie supplémentaire en cas de défaillance.

L’acceptation engage le débiteur principal, tandis que l’aval vient renforcer la sécurité du paiement en ajoutant un second niveau de garantie.

Élément | Acceptation | Aval |

|---|---|---|

Qui s’engage | Le tiré (débiteur) | Un tiers (avaliste) |

Nature | Engagement de payer | Garantie de paiement |

Caractère | Principal | Accessoire mais autonome |

Objectif | Reconnaître la dette | Sécuriser le paiement |

Les mentions obligatoires de la lettre de change

La lettre de change est un instrument juridique très encadré. Contrairement à une simple facture ou à un accord commercial informel, elle ne produit ses effets que si elle respecte un formalisme strict prévu par le droit commercial.

L’objectif est simple : garantir la sécurité juridique de l’engagement et éviter toute ambiguïté sur la créance.

Les éléments indispensables pour sa validité

Pour être juridiquement valable, une lettre de change doit impérativement contenir un certain nombre de mentions obligatoires.

Elle doit notamment comporter :

- la mention explicite “lettre de change” intégrée dans le document,

- un mandat pur et simple de payer une somme déterminée, sans condition,

- le nom du tiré, c’est-à-dire le débiteur qui devra payer,

- le lieu où le paiement doit être effectué,

- le nom du bénéficiaire (la personne qui recevra les fonds),

- la date et le lieu de création du document,

- ainsi que la signature du tireur, indispensable pour engager sa responsabilité.

L’absence d’une de ces mentions peut avoir des conséquences importantes, allant jusqu’à la remise en cause de la qualification même de lettre de change.

| Mention obligatoire | Présence requise | Risque en cas d’absence |

|---|---|---|

| Mention "lettre de change" | Oui | Perte de qualification |

| Montant | Oui | Nullité |

| Nom du tiré | Oui | Difficulté d'identification du débiteur |

| Date d’échéance | Oui | Paiement sur simple présentation |

| Signature du tireur | Oui | Nullité de la lettre de change |

Un formalisme qui sécurise les relations commerciales

Ce formalisme peut sembler rigide, mais il répond à une logique claire : faire de la lettre de change un titre relativement autonome et fiable, détaché des discussions commerciales initiales.

En pratique, cela signifie que la lettre de change :

- circule comme un instrument juridique indépendant,

- constitue une preuve forte de la créance,

- et engage les parties de manière plus directe qu’un simple contrat.

C’est ce qui explique pourquoi ce document est historiquement utilisé dans les échanges entre entreprises ayant besoin de sécuriser des paiements à échéance.

L’importance de la rigueur lors de l’émission

Dans la pratique, une erreur ou un oubli dans les mentions peut créer des complications importantes : retard de paiement, contestation du débiteur, ou difficulté à mobiliser la créance auprès d’une banque.

C’est pourquoi, même si des modèles existent, il est essentiel de rester vigilant lors de la rédaction ou de la génération d’une lettre de change, notamment dans les environnements dématérialisés comme la LCR.

Une base indispensable avant toute utilisation financière

Ces règles de formalisme ne sont pas qu’une contrainte administrative. Elles conditionnent directement la capacité de l’entreprise à :

- sécuriser ses créances,

- les transmettre à un établissement bancaire,

- ou les utiliser comme levier de financement court terme.

Autrement dit, sans respect strict des mentions obligatoires, la lettre de change perd une grande partie de son intérêt économique.

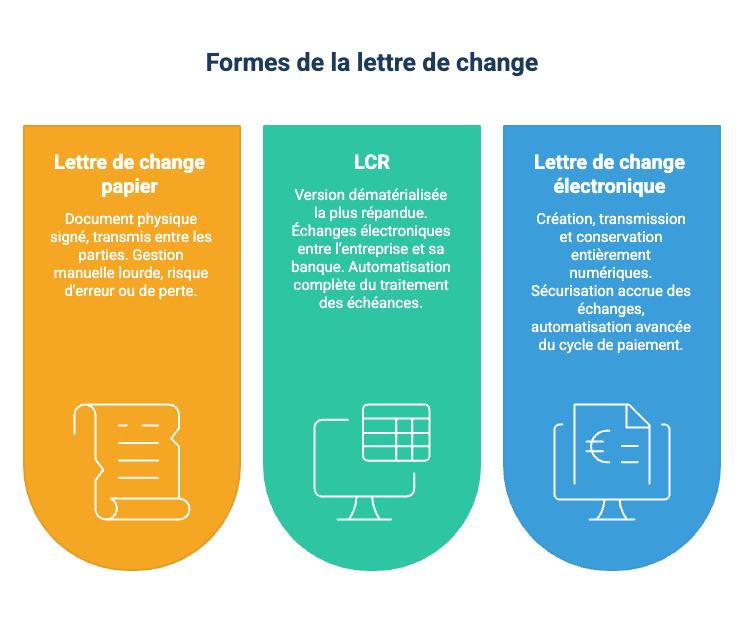

Lettre de change papier, LCR et version électronique : quelles différences ?

La lettre de change a longtemps été un document strictement papier. Avec la modernisation des échanges commerciaux et la digitalisation des flux bancaires, elle a cependant évolué vers des formats plus automatisés et intégrés aux systèmes de gestion des entreprises.

Aujourd’hui, on distingue principalement trois formes : la lettre de change papier et les formes dématérialisées, principalement représentées par la lettre de change relevé (LCR).

La lettre de change papier : le format traditionnel

La lettre de change papier est la forme historique de l’instrument.

Elle est matérialisée par un document physique signé, transmis entre les parties puis éventuellement remis à la banque. Elle respecte strictement le formalisme juridique classique et reste parfaitement valable.

Cependant, elle est aujourd’hui moins utilisée car elle présente plusieurs limites :

- une gestion manuelle plus lourde,

- un risque d’erreur ou de perte du document,

- des délais de traitement plus longs,

- une intégration limitée dans les outils comptables modernes.

Elle subsiste principalement dans certaines relations commerciales spécifiques ou pour des usages encore très traditionnels.

La LCR : la forme la plus utilisée aujourd’hui

La lettre de change relevé (LCR) est la version dématérialisée la plus répandue en pratique.

Elle ne repose plus sur un support papier, mais sur des échanges �électroniques entre l’entreprise et sa banque. Toutes les informations sont transmises de manière structurée via les systèmes bancaires.

Concrètement, la LCR permet :

- une automatisation complète du traitement des échéances,

- une réduction des tâches administratives,

- une meilleure traçabilité des paiements,

- une intégration directe dans les logiciels de comptabilité et de gestion.

C’est aujourd’hui la forme privilégiée dans les relations B2B structurées, notamment pour les entreprises qui gèrent des volumes importants de facturation.

La lettre de change électronique : vers une dématérialisation complète

La version électronique de la lettre de change s’inscrit dans la continuité de la LCR, mais avec un cadre encore plus digitalisé.

Elle repose sur une création, une transmission et une conservation entièrement numériques, tout en respectant les exigences juridiques du droit commercial.

Ce format permet notamment :

- une sécurisation accrue des échanges,

- une réduction des délais de traitement,

- une meilleure intégration dans les systèmes d’information financiers,

- une automatisation avancée du cycle de paiement.

Elle s’inscrit dans la logique globale de dématérialisation des flux financiers entre entreprises.

Une évolution logique des usages professionnels

Ces différentes formes coexistent encore aujourd’hui, mais leur usage reflète clairement une évolution :

- le papier tend à disparaître progressivement,

- la LCR est devenue la norme dans les échanges structurés,

- l’électronique représente l’avenir de l’instrument.

Cette évolution répond à un objectif central : simplifier la gestion des créances tout en renforçant leur traçabilité et leur automatisation.

Une continuité juridique malgré la modernisation

Malgré ces évolutions techniques, il est important de noter que le fond juridique reste identique.

Dans tous les cas, la lettre de change conserve :

- sa fonction d’engagement de paiement à échéance,

- son rôle de titre de créance,

- et sa capacité à être mobilisée pour du financement.

Seuls les supports et les circuits de traitement évoluent.

Les avantages de la lettre de change pour les entreprises

La lettre de change n’est pas seulement un outil juridique ancien : elle conserve un intérêt opérationnel réel pour certaines entreprises, notamment dans la gestion des paiements entre professionnels. Elle agit à la fois sur la sécurisation des créances, la gestion de trésorerie et les possibilités de financement à court terme.

Sécuriser les relations commerciales

L’un des premiers avantages de la lettre de change est de formaliser clairement l’engagement de paiement.

Contrairement à un simple accord oral ou même à une facture classique, elle permet de :

- fixer un montant précis,

- définir une date d’échéance contractuelle,

- identifier clairement le débiteur et le créancier,

- matérialiser un engagement formel de paiement.

Cette structuration réduit les zones d’incertitude et renforce la sécurité juridique de la créance.

Améliorer la gestion de trésorerie

La lettre de change permet également d’organiser les flux de trésorerie de manière plus prévisible.

Pour le créancier, elle offre une meilleure visibilité sur les encaissements futurs. Pour le débiteur, elle formalise un délai de paiement clair, ce qui permet d’anticiper ses sorties de trésorerie.

Dans une logique de gestion financière, cela contribue à :

- lisser les flux de trésorerie,

- anticiper les besoins en fonds de roulement,

- réduire les tensions liées aux décalages de paiement.

Accéder à des solutions de financement

Un avantage important de la lettre de change réside dans sa capacité à être mobilisée auprès d’un établissement bancaire.

Elle peut notamment être utilisée pour :

- obtenir un escompte bancaire,

- anticiper des encaissements,

- améliorer la liquidité de l’entreprise sans attendre l’échéance.

Concrètement, cela permet à une entreprise de transformer une créance future en trésorerie immédiate, ce qui peut être stratégique dans certaines phases de croissance ou de tension financière.

Structurer les relations B2B

Dans les relations entre entreprises, la lettre de change contribue à structurer les échanges commerciaux.

Elle formalise un cadre clair entre les parties, ce qui peut être particulièrement utile dans :

- les relations fournisseurs régulières,

- les secteurs avec des délais de paiement longs,

- les environnements où la confiance commerciale doit être encadrée juridiquement.

Elle agit ainsi comme un outil de discipline contractuelle dans les flux commerciaux.

Faciliter le recouvrement en cas d’impayé

En cas de non-paiement à l’échéance, la lettre de change peut également faciliter les démarches de recouvrement.

En raison de sa nature juridique, elle constitue un support plus solide qu’une simple facture pour :

- engager des relances formalisées,

- appuyer une procédure de recouvrement,

- démontrer l’existence d’un engagement de paiement accepté.

Cela ne supprime pas le risque d’impayé, mais améliore les leviers d’action du créancier.

Un outil encore pertinent malgré la digitalisation

Même si elle est moins utilisée qu’auparavant, la lettre de change conserve un intérêt dans certains contextes spécifiques.

Elle reste particulièrement adaptée aux entreprises qui :

- travaillent en B2B avec des délais de paiement structurés,

- souhaitent optimiser leur trésorerie,

- ont besoin de solutions de financement court terme,

- recherchent un cadre juridique plus formalisé que la facture classique.

Les limites et inconvénients de la lettre de change

Si la lettre de change conserve certains avantages en matière de sécurisation et de financement, elle présente également des limites importantes qui expliquent sa baisse d’usage dans les pratiques commerciales modernes. Dans de nombreuses entreprises, elle a été largement supplantée dans de nombreux usages par des outils plus simples comme le virement SEPA ou le prélèvement automatique.

Un formalisme parfois contraignant

La première limite de la lettre de change réside dans son formalisme juridique strict.

Comme nous l’avons vu, plusieurs mentions obligatoires doivent être respectées pour garantir sa validité. Cette rigueur implique :

- une vigilance importante lors de la création du document,

- un risque d’erreur administrative,

- une dépendance à des modèles ou outils fiables.

Dans un environnement où la facturation est de plus en plus automatisée, ce niveau d’exigence peut être perçu comme une contrainte opérationnelle.

Une utilisation limitée dans les pratiques modernes

Aujourd’hui, la lettre de change est beaucoup moins utilisée qu’auparavant.

Elle est progressivement remplacée par :

- le virement bancaire, plus simple et immédiat,

- le prélèvement SEPA, automatisé et sécurisé,

- les solutions de paiement intégrées aux logiciels de gestion.

Cette évolution s’explique par un besoin de rapidité, de simplicité et d’intégration directe dans les systèmes comptables.

La lettre de change reste donc principalement présente dans certains secteurs spécifiques ou dans des relations commerciales établies.

Un risque d’impayé toujours présent

Même si la lettre de change formalise un engagement de paiement, elle ne supprime pas le risque d’insolvabilité du débiteur.

En cas de difficulté financière du tiré :

- le paiement peut ne pas être honoré à l’échéance,

- des procédures de recouvrement doivent être engagées,

- la trésorerie du créancier peut être impactée.

Autrement dit, la lettre de change ne constitue pas une garantie absolue de paiement, mais un outil de structuration et de preuve.

Une dépendance au système bancaire

L’efficacité de la lettre de change, notamment dans sa version LCR, repose largement sur le système bancaire.

Cela implique :

- des frais éventuels de traitement ou d’escompte,

- des délais liés aux circuits bancaires,

- une dépendance aux conditions des établissements financiers.

Cette dimension peut limiter son attractivité face à des solutions de paiement plus directes et plus rapides.

Une alternative souvent plus simple existe

Dans de nombreux cas, les entreprises privilégient aujourd’hui des solutions plus fluides.

Par exemple :

- le virement programmé permet un paiement à date fixe sans formalisme particulier,

- le prélèvement SEPA automatise entièrement le recouvrement,

- les logiciels de facturation intègrent directement les flux de paiement.

Ces alternatives répondent mieux aux exigences actuelles de simplicité, rapidité et automatisation.

Une pertinence encore réelle mais ciblée

Malgré ces limites, la lettre de change n’a pas totalement disparu.

Elle reste pertinente dans certains contextes :

- relations B2B avec délais de paiement structurés,

- besoin de mobilisation de créances,

- gestion de trésorerie anticipée,

- secteurs où les pratiques historiques persistent.

Elle doit cependant être considérée comme un outil spécifique, et non comme une solution universelle.

Pour conclure, la lettre de change reste un outil juridique et financier encore utilisé en entreprise malgré la digitalisation des paiements. Pour récapituler :

- elle permet de formaliser un mécanisme d'engagement de paiement entre professionnels,

- elle sécurise et structure les créances commerciales,

- elle peut être mobilisée pour du financement via escompte ou LCR,

- elle est progressivement remplacée par des solutions plus simples comme le virement SEPA,

- elle reste pertinente dans certains contextes B2B nécessitant un cadre structuré.

Ainsi, même si son usage diminue, la lettre de change conserve un intérêt stratégique dans la gestion des flux de trésorerie et des relations commerciales.

FAQ – Vos questions sur la lettre de change

Qu’est-ce qu’une lettre de change en termes simples ?

La lettre de change est un document par lequel un créancier donne l'ordre à son débiteur de payer une somme d’argent à une date précise. Elle formalise un paiement différé entre entreprises et constitue un engagement juridique de paiement.

Quelle est la différence entre une lettre de change et une facture ?

La facture est un document comptable qui constate une vente ou une prestation. La lettre de change, elle, est un titre de paiement qui engage le débiteur à payer à une date déterminée. Elle a donc une portée juridique plus forte qu’une simple facture.

Qui peut utiliser une lettre de change ?

La lettre de change est utilisée principalement entre professionnels (B2B). Elle est rarement utilisée entre particuliers et concerne surtout les entreprises qui accordent des délais de paiement à leurs clients.

La lettre de change est-elle encore utilisée aujourd’hui ?

Oui, mais de manière plus limitée. Elle est encore utilisée dans certains secteurs et dans les relations commerciales structurées. Elle est souvent remplacée par des moyens de paiement plus simples comme le virement SEPA ou le prélèvement automatique.

Qu’est-ce qu’une LCR (lettre de change relevé) ?

La LCR est la version dématérialisée de la lettre de change. Elle est transmise électroniquement via les banques et permet d’automatiser le traitement des paiements à échéance entre entreprises.

Peut-on refuser une lettre de change ?

Oui. Le débiteur peut refuser de l’accepter. Dans ce cas, il n’y a pas d’engagement formel de paiement via lettre de change, et les parties doivent se référer aux conditions contractuelles classiques.

La lettre de change permet-elle de garantir un paiement ?

Non, elle ne garantit pas le paiement à 100 %. Elle formalise une obligation de payer, mais si le débiteur est insolvable, le risque d’impayé demeure. Elle facilite toutefois les actions de recouvrement.

Peut-on obtenir un financement avec une lettre de change ?

Oui. Une entreprise peut remettre une lettre de change à sa banque pour obtenir un financement anticipé, notamment via l’escompte. Cela permet de transformer une créance future en trésorerie immédiate.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus