La facturation électronique arrive en septembre 2026, et une question revient souvent chez de nombreux dirigeants : est-ce que mon entreprise est concernée ?

Micro-entrepreneur en franchise, profession libérale exonérée de taxe sur la valeur ajoutée (TVA), loueur en meublé non professionnel, association, etc. Beaucoup pensent être exclus. Souvent à tort.

Le vrai problème n’est pas de savoir si la réforme existe, mais de comprendre à quel niveau vous êtes concerné : réception, émission ou e-reporting.

Dans cet article, je vous explique simplement qui est concerné, à partir de quand et ce que cela implique concrètement pour votre activité.

Et si vous souhaitez anticiper dès maintenant, le logiciel de facturation de Dougs intègre déjà la plateforme agréée nécessaire à la réforme.

- La réforme de la facturation électronique concerne toutes les entreprises assujetties à la TVA en France, même celles qui ne facturent pas la TVA.

- À partir du 1er septembre 2026, les entreprises assujetties devront pouvoir recevoir des factures électroniques via une plateforme agréée.

- À partir du 1er septembre 2027, l’émission sera obligatoire pour les très petites entreprises (TPE) ainsi que les petites et moyennes entreprises (PME).

- Les ventes aux particuliers et les opérations à l’international feront l’objet d’un e-reporting, c’est-à-dire une transmission de données à l’administration fiscale.

- Autrement dit, votre statut, seul, ne suffit pas à vous exclure. Lisez la suite pour savoir exactement ce qui s’applique à votre situation.

En septembre 2026, la facturation électronique concerne (presque) toutes les entreprises

Avant de parler d’émission ou de e-reporting, posons la base.

Si vous exercez une activité économique en France, vous êtes très probablement concerné par la réforme.

Voyons cela concrètement.

Toutes les entreprises assujetties à la TVA sont visées

Toutes les entreprises assujetties à la TVA et établies en France sont concernées par la facturation électronique.

Peu importe :

- la taille : grande entreprise, entreprise de taille intermédiaire (ETI), petite et moyenne entreprise (PME), très petite entreprise (TPE) ;

- la forme juridique : société par actions simplifiée (SAS), société à responsabilité limitée (SARL), société civile immobilière (SCI), entreprise individuelle, etc. ;

- le régime fiscal : impôt sur les sociétés, impôt sur le revenu, régime réel, micro-BIC, micro-BNC, etc.

- le secteur d’activité : professions libérales, commerce, immobilier, restauration, holding, etc.

Être assujetti à la TVA, qu’est-ce que ça veut dire concrètement ?

C’est ici que beaucoup de dirigeants se trompent.

Un assujetti à la TVA est une personne ou une entreprise qui exerce une activité économique de manière indépendante. Autrement dit, si vous vendez des biens ou des services de façon régulière, vous êtes en principe assujetti.

Mais, attention ! Être assujetti ne signifie pas forcément facturer la TVA.

Vous pouvez en effet être assujetti tout en :

- bénéficiant de la franchise en base de TVA (c'est-à-dire que vous ne facturez pas la TVA tant que votre chiffre d’affaires reste sous certains seuils légaux) ;

- exerçant une activité exonérée de TVA (c'est le cas par exemple de certaines professions médicales, locations immobilières, etc.) ;

- ne collectant pas de TVA sur vos factures.

Dans ces situations, vous ne reversez pas de TVA à l’État. Mais, juridiquement, vous restez assujetti.

Et dès lors que vous êtes assujetti, vous entrez dans le champ de la facturation électronique.

Pour résumer :

- Si vous exercez une activité économique en France, vous êtes très probablement concerné par la facturation électronique.

- Être en franchise en base ou exonéré ne vous exclut pas automatiquement.

- La distinction clé est celle d’assujetti à la TVA, pas celle de “redevable”.

À ce stade, je veux que vous reteniez une chose : il est rare qu’une entreprise en activité ne soit pas concernée.

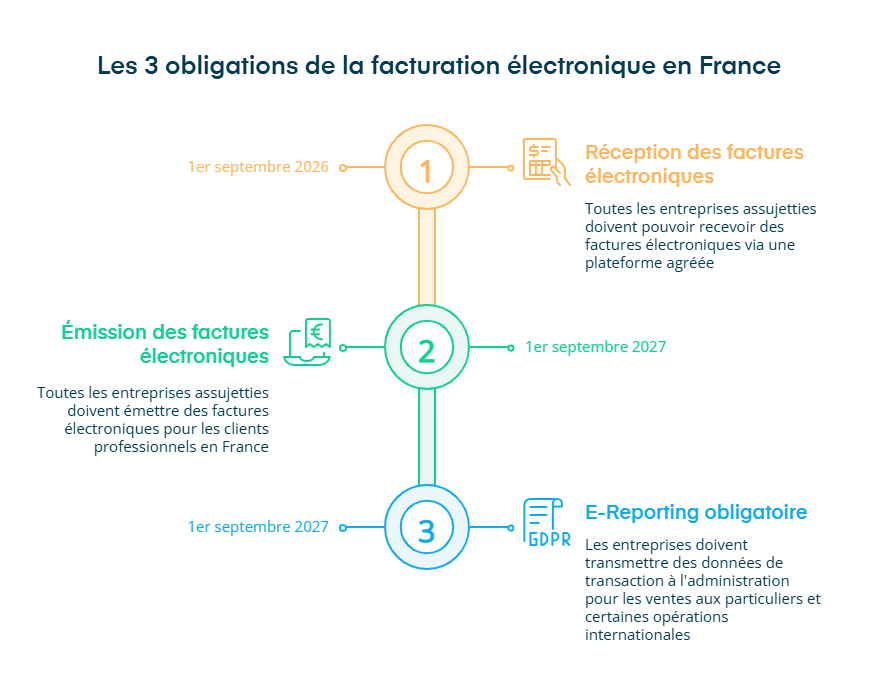

Quelles sont les 3 obligations prévues par la réforme ?

Vous savez désormais que vous êtes concerné par la facturation électronique. La question que vous vous posez sûrement à ce stade, c'est : que dois-je faire concrètement ?

La réforme repose sur trois obligations distinctes :

- recevoir des factures électroniques ;

- émettre des factures électroniques ;

- transmettre certaines données à l’administration (e-reporting).

Toutes les entreprises ne sont pas concernées au même niveau. Il est donc essentiel de bien distinguer chaque obligation.

1ère obligation : recevoir des factures électroniques

À partir du 1er septembre 2026, toutes les entreprises assujetties devront pouvoir recevoir des factures électroniques.

Concrètement, les factures entre entreprises françaises devront obligatoirement transiter par une plateforme agréée.

Une plateforme agréée est un intermédiaire reconnu par l’État qui transmet de manière sécurisée les factures à l’administration fiscale.

Vous l'aurez compris, la facturation électronique ne se limite pas à l’échange d’un PDF. Elle implique également la transmission de données structurées à l’administration.

Vous devrez donc avoir choisi et activé une plateforme agréée avant septembre 2026. Il en existe plusieurs. Pour vous aider à choisir la solution la plus adaptée à votre activité, nous avons rédigé un article sur la liste officielle des plateformes agréées pour la facturation électronique en 2026.

2e obligation : émettre des factures électroniques

À partir du 1er septembre 2027, toutes les entreprises assujetties devront émettre leurs factures au format électronique pour leurs clients professionnels en France.

Cette obligation concerne les opérations :

- entre entreprises assujetties à la TVA ;

- établies en France ;

- pour des ventes de biens ou des prestations de services.

On parle ici du B2B (business to business) domestique.

En revanche :

- une vente à un particulier ;

- une transaction internationale,

ne relève pas de l’obligation d’émission d’une facture électronique, mais d’un autre mécanisme que nous allons voir juste après.

Concrètement, cela signifie que vos factures devront être émises via votre plateforme agréée et non plus envoyées simplement en PDF par e-mail.

3e obligation : faire du e-reporting

Le e-reporting consiste à transmettre à l’administration fiscale les données relatives à certaines opérations qui ne sont pas soumises à l’obligation d’émission de factures électroniques.

Cela concerne notamment :

- les ventes à des particuliers (B2C ou business to consumer) ;

- certaines opérations internationales ;

- certaines opérations exonérées.

Ici, vous n’envoyez pas une facture électronique à votre client via la plateforme. En revanche, vous transmettez les données de transaction à l’administration fiscale.

Il existe également un e-reporting de paiement pour certaines prestations de services. Si vous déclarez par exemple la TVA sur les encaissements, vous devrez transmettre les montants réellement encaissés afin de déterminer la TVA exigible.

L’objectif est simple : permettre à l’administration de connaître le montant réel de TVA à déclarer.

Pour en savoir plus sur le sujet, je vous invite à consulter notre article sur le e-reporting.

Pour résumer simplement :

- Réception de facture électronique : obligatoire pour tous dès septembre 2026.

- Émission : obligatoire pour le B2B en France dès septembre 2027.

- E-reporting : obligatoire pour le B2C et certaines opérations spécifiques dès septembre 2027.

Vous souhaitez approfondir le sujet ? Nous avons rédigé un article dédié au calendrier de la facturation électronique pour les entreprises.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Selon votre situation, quelles sont vos obligations ?

Nous avons vu les trois obligations générales de la facturation électronique : réception, émission et e-reporting. Maintenant, voyons concrètement ce que cela implique pour vous, selon votre activité.

Voici une vue d’ensemble simplifiée.

Votre situation | Réception (septembre 2026) | Émission B2B France (septembre 2027) | E-reporting B2C/international |

|---|---|---|---|

Micro-entrepreneur en franchise | Oui | Oui, si clients entreprises | Oui, si clients particuliers ou étrangers |

LMNP location classique exonérée | Oui | Non | Non |

LMNP para-hôtelier soumis à TVA | Oui | Oui, si clients entreprises | Oui, si clients particuliers |

Association non commerciale (sous seuil) | Non | Non | Non |

Association assujettie à la TVA | Oui | Oui, si clients professionnels | Oui, si clients non assujettis |

Artisan assujetti | Oui | Oui, si clients entreprises | Oui, si clients particuliers |

Pharmacien | Oui | Oui pour ventes B2B | Oui pour ventes B2C hors actes exonérés |

Professionnel de santé (actes exonérés) | Oui | Non | Non |

Exploitant agricole assujetti | Oui | Oui, si B2B | Oui, si B2B |

Immobilier soumis à TVA | Oui | Oui, si B2B | Oui, si B2B |

Holding pure | Oui | Non | Non |

Holding mixte | Oui | Oui, si prestations facturées à des entreprises | Oui, si prestations facturées à des particuliers |

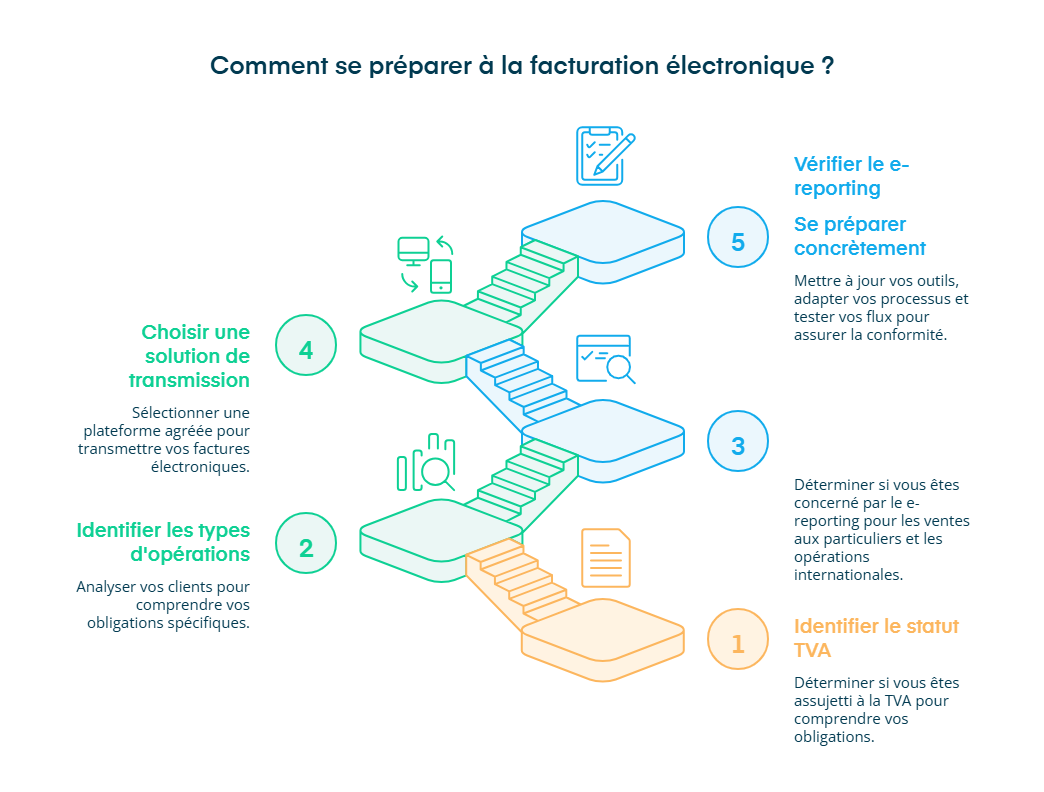

Concrètement, que devez-vous faire dès maintenant ?

Nous venons de voir quelles obligations s’appliquent à votre situation dans le cadre de la facturation électronique. La vraie question qui se pose maintenant, c'est “comment s’organiser pour être prêt ?”

La bonne nouvelle, c’est que vous pouvez agir dès aujourd’hui.

Concrètement, voici les étapes à suivre :

- Vérifiez si vous êtes assujetti à la TVA.

- Analysez vos types de clients.

- Identifiez si vous êtes concerné par le e-reporting.

- Choisissez une plateforme agréée compatible.

- Adaptez vos outils et vos processus.

Étape 1 : vérifiez si vous êtes assujetti à la TVA

Avant toute chose, vous devez vérifier si vous êtes assujetti à la TVA.

Pour ce faire, posez-vous les questions suivantes :

- Exercez-vous une activité économique indépendante ?

- Êtes-vous en franchise en base ?

- Êtes-vous exonéré pour certaines opérations ?

- Avez-vous opté pour la TVA volontairement ?

Cette étape est essentielle, car c’est elle qui détermine si vous entrez dans le champ de la réforme.

Si vous avez un doute, un expert-comptable, comme Dougs, peut clarifier votre situation rapidement.

Étape 2 : identifier vos types d’opérations

Ensuite, analysez vos clients.

Facturez-vous :

- des entreprises établies en France ;

- des particuliers ;

- des clients à l’étranger.

C’est ce point qui détermine vos obligations. Une vente entre entreprises en France ne se traite pas de la même manière qu’une vente à un particulier ou à un client étranger.

En pratique, faites une liste simple de vos types de clients. Vous verrez immédiatement quelles obligations vous concernent.

Étape 3 : vérifier si vous êtes concerné par le e-reporting

Le e-reporting concerne notamment :

- les ventes à des particuliers ;

- les opérations internationales ;

- certaines prestations de services soumises à la TVA sur les encaissements.

Si vous êtes prestataire de services et que vous déclarez la TVA uniquement lorsque vous êtes payé, vous devrez transmettre les montants encaissés afin de ne pas reverser la TVA avant encaissement.

Beaucoup d’entreprises oublient ce point. Pourtant, il peut impacter leur organisation comptable.

Étape 4 : choisir une solution de transmission conforme

C’est ici que tout se concrétise.

Dès le 1er septembre 2026, vos échanges de factures devront s’appuyer sur un opérateur reconnu par l’État.

Vous pouvez bien sûr continuer à utiliser votre outil actuel s’il est compatible.

En revanche, si votre solution n’est pas reconnue comme plateforme agréée, une mise à jour ou un connecteur sera alors nécessaire.

Chez Dougs, la plateforme agréée est directement intégrée au logiciel de facturation. Vous n’avez donc pas à multiplier les outils ou à gérer des connexions techniques complexes.

Étape 5 : se préparer concrètement : les actions à engager

Pour être prêt sereinement, vous pouvez dès maintenant :

Vérifier vos outils

Assurez-vous que votre logiciel peut produire des formats structurés comme Factur-X, UBL et CII et qu’il peut se connecter à une plateforme agréée.

Adapter vos processus internes

Mettez à jour :

- vos mentions obligatoires ;

- vos modèles de factures ;

- votre circuit de validation ;

- votre organisation d’archivage.

Pourquoi ? Parce que la réforme ne modifie pas seulement le format des factures, mais aussi leur mode de transmission et les contrôles associés. Une mention manquante, un circuit de validation mal défini ou un archivage inadapté peuvent entraîner des rejets, des retards ou des erreurs de déclaration.

Anticiper ces ajustements permet de sécuriser vos flux et d’éviter des blocages au moment de la mise en œuvre.

Formez également vos collaborateurs si nécessaire afin qu’ils maîtrisent les nouvelles règles et les outils associés.

Tester l’outil de facturation avant l’échéance

N’attendez pas la dernière minute. La réforme entre dans une grande phase pilote permettant aux entreprises de tester leurs flux de facturation électronique en amont de la généralisation (émission, réception et e-reporting selon les cas).

L’objectif est d’identifier les éventuels blocages avec vos clients ou fournisseurs et de sécuriser vos processus avant septembre 2026.

Chez Dougs, cette phase se concrétisera dès juin, avec la mise à disposition de la plateforme agréée directement dans votre interface, afin de vous permettre de prendre l’outil en main et de tester vos flux en conditions réelles.

En parallèle, Dougs met à votre disposition un logiciel de facturation 100 % gratuit, qui intègre déjà la plateforme agréée nécessaire à la réforme. Il vous permet notamment de :

- créer des devis et des factures personnalisés avec les mentions obligatoires intégrées automatiquement ;

- gagner du temps grâce à un catalogue produits/services et des modèles réutilisables ;

- centraliser vos clients et fournisseurs dans un annuaire intégré ;

- gérer les cas du quotidien (remises, avoirs, encaissements partiels, etc.) ;

- personnaliser vos documents et les envoyer en un clic (export PDF inclus).

Et surtout, vous adoptez dès maintenant une solution pensée pour la réforme, avec la plateforme agréée Dougs intégrée au logiciel de facturation, afin d’être prêt pour septembre 2026.

En résumé, pour être prêt à l’arrivée de la facturation électronique, l’essentiel est d’identifier ce qui s’applique à votre activité (réception, émission, e-reporting), puis de vous équiper d’un logiciel conforme et d’ajuster vos processus internes.

En anticipant dès maintenant, vous sécurisez vos flux, limitez les rejets et évitez les changements dans l’urgence. La réforme peut sembler technique, mais elle devient nettement plus simple dès lors que vous avancez étape par étape, et mieux vaut s’y préparer avant septembre 2026.

Conseil de notre expert

S’il ne fallait retenir qu’une chose à ce stade, c’est celle-ci.

"Même sans facturer de professionnels, vous recevez des factures. L'obligation de réception concerne (presque) tout le monde dès 2026. Partez du principe que vous aurez besoin d’une plateforme agréée pour septembre. Anticipez dès maintenant et évitez la panique et/ou les sanctions.”

- La facturation électronique concerne les entreprises assujetties à la TVA en France, même lorsque celles-ci bénéficient de la franchise en base ou n’en sont redevables que partiellement.

- Selon votre situation, vous pouvez être soumis à l’obligation :

- de réception dès septembre 2026 ;

- d’émission pour vos clients professionnels en France à partir de septembre 2027 ;

- de transmission de certaines informations à l’administration pour des ventes aux particuliers ou des opérations spécifiques.

- Anticiper dès maintenant permet d’éviter les ajustements dans l’urgence. Pour cela, vérifiez vos logiciels, adaptez vos processus et choisissez une solution conforme.

Avec Dougs, vous bénéficiez d’un accompagnement clair et d’un logiciel de facturation déjà prêt pour la réforme, afin d’avancer sereinement et en toute conformité.

FAQ sur qui est concerné par la facturation électronique

Quelles sont les activités exclues par la facturation électronique ?

Ne sont pas concernés par la réforme de la facturation électronique :

les entreprises étrangères non établies en France (pour leurs opérations hors champ français) ;

les particuliers (non assujettis) ;

les associations à but non commercial.

Est-ce que les micro-entrepreneurs sont concernés par la facturation électronique ?

Oui. Le fait d’être micro-entrepreneur ou en franchise en base de TVA ne vous exclut pas automatiquement. Si vous exercez une activité économique assujettie à la TVA, vous êtes concerné.

Vos obligations dépendront ensuite de vos clients :

facturation électronique si vous travaillez avec des entreprises en France

e-reporting si vous travaillez avec des particuliers

réception obligatoire dès 2026

Si je suis exonéré de TVA, dois-je passer à la facturation électronique ?

Oui, dans la plupart des cas.

Être exonéré de TVA ne signifie pas que vous n’êtes pas assujetti. Si vous exercez une activité économique indépendante, vous entrez généralement dans le champ de la réforme.

En revanche, certaines opérations totalement hors champ de la TVA peuvent être exclues. Il faut donc analyser votre situation précise.

La facturation électronique concerne-t-elle les ventes aux particuliers ?

Oui, indirectement.

Vous n’avez pas l’obligation d’émettre une facture électronique à un particulier. En revanche, vous devrez transmettre les données de vos ventes à l’administration via le e-reporting.

Autrement dit, même si votre client ne reçoit pas une facture électronique, l’administration recevra les informations liées à la transaction.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus