Identifiez vos cas d’usage et sécurisez votre conformité 2026.

Plateforme agréée 100% gratuite

Vous préparez la réforme de la facturation électronique ? Savez-vous réellement comment elle va impacter vos flux B2B, B2C, export ou intracommunautaires ? Votre logiciel de facturation est-il prêt pour répondre aux exigences de 2026 ?

Entre e-invoicing obligatoire, e-reporting, plateforme agréée, données de facturation obligatoires et risques de non-conformité, les exigences légales semblent complexes. Vous vous demandez comment faire évoluer votre logiciel de facturation, vos outils informatiques et vos procédures comptables face à des scénarios tels que les acomptes, les notes de frais ou les opérations avec des tiers payeurs.

Le sujet exige une compréhension minutieuse, car chaque cas d’usage entraîne des implications spécifiques en matière de TVA, de conformité et d’automatisation.

Dans cet article, je vous guide pour cartographier vos flux, clarifier les rôles des acteurs et structurer un plan d’action précis afin d’être conforme et optimisé avant 2026.

- Pour réussir la réforme 2026, vous devez cartographier tous vos cas d’usage de facturation électronique.

- Distinguez e-invoicing (B2B France) et e-reporting (B2C, export, intracommunautaire).

- Émettez et recevez via une plateforme agréée (PA, ex-PDP) conforme aux formats structurés (Factur-X, UBL, CII).

- Intégrez acomptes, avoirs, paiements partiels et statuts du cycle de vie.

- Sécurisez vos achats, notes de frais, tickets CB et dépenses hybrides.

- Classez correctement les opérations d'export et d'intracommunautaire pour la TVA.

- Respectez les données obligatoires, la numérotation continue et les obligations déclaratives.

- Testez vos outils et automatisez vos flux comptables.

La cartographie complète de vos ventes, achats et flux spécifiques est la clé. Elle garantit conformité, TVA maîtrisée et performance opérationnelle durable.

Pourquoi identifier vos cas d’usage est la clé de votre conformité en 2026 ?

Vous devez anticiper l’impact réel sur vos flux. Ils conditionnent votre conformité à la réforme 2026. Elle sécurise aussi le choix de votre plateforme agréée (PA, ex-PDP).

Un cas d’usage décrit une situation métier concrète. Il s’agit d’un flux réel que vous traitez déjà. Vous devez vous appuyer sur ces cas validés pour structurer votre transition.

La réforme distingue deux mécanismes complémentaires :

- E-invoicing : factures électroniques obligatoires en B2B France.

- E-reporting : transmission des données pour les autres transactions.

L’e-invoicing vise les opérations entre entreprises françaises assujetties à la TVA. L’e-reporting concerne notamment les ventes B2C et certaines opérations internationales. Cette distinction structure tous les cas d’usage.

À ce jour, plus de 40 cas ont été validés par l’AFNOR. Ils couvrent, par exemple :

- les acomptes ;

- les avoirs ;

- l’autoliquidation ;

- la facturation périodique.

Si vous ne les identifiez pas, votre solution sera incomplète. Listez vos ventes, vos achats et vos flux spécifiques. Cette cartographie est la base de votre plan d’action 2026.

Vous souhaitez comprendre les obligations générales autour de la facturation électronique et leur calendrier légal ? Consultez notre article sur les obligations de facturation électronique dès 2026.

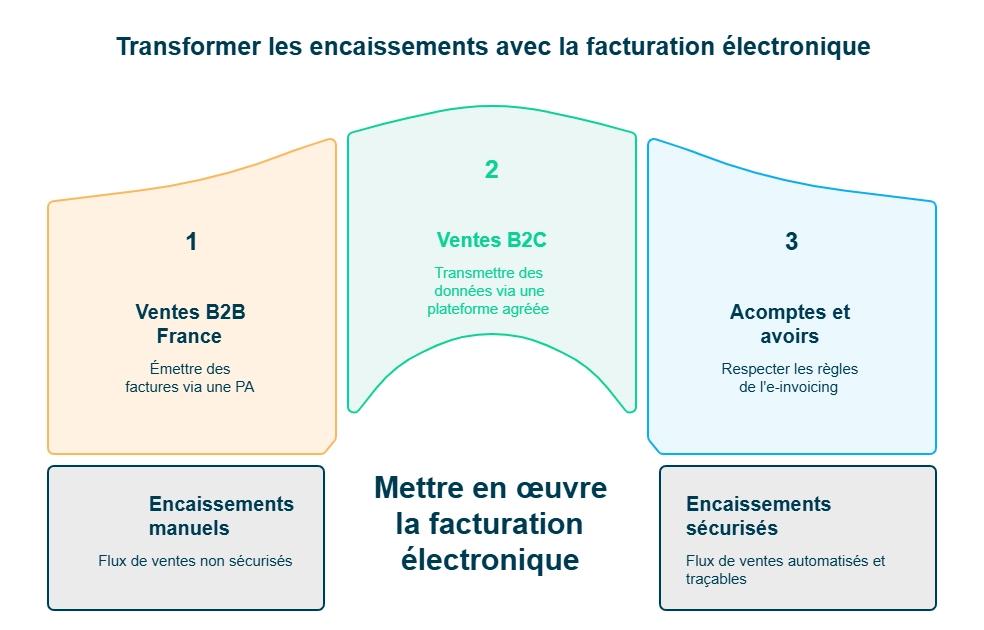

Cas d’usage côté ventes : comment la facturation électronique transforme vos encaissements ?

Vous avez identifié vos cas d’usage, mais une question reste centrale : comment la réforme va-t-elle transformer concrètement vos encaissements B2B et B2C ? Je vous guide à travers les obligations liées à l’e-invoicing et à l'e-reporting, en clarifiant les rôles du vendeur, de l’acheteur et de la plateforme agréée.

Vous allez comprendre, cas par cas, comment sécuriser vos flux de ventes et adapter vos processus internes sans perdre en souplesse commerciale.

Ventes B2B France : le cœur de l’e-invoicing

En B2B France, la facture électronique devient obligatoire. Vous devrez émettre vos factures via une plateforme agréée. Cette plateforme assurera la transmission et le suivi des statuts. C’est le principe même de l’e-invoicing.

La facture devra respecter un format structuré. Les formats admis incluent Factur-X, UBL ou CII. Un format structuré signifie que les données sont lisibles par un système informatique, et non seulement par un humain. Cela permet l’automatisation des contrôles et de l’intégration comptable.

La plateforme agréée transmettra les données nécessaires à l’administration fiscale. Elle gérera aussi les statuts de la facture : déposée, refusée ou encaissée. Ces statuts font partie des cas d’usage normalisés. Vous devez donc vérifier que votre outil couvre ces cycles complets.

Pour une compréhension claire de la facturation électronique et des formats structurés comme Factur-X ou UBL, lisez notre guide sur comment faire une facture électronique et pourquoi c’est essentiel.

Ventes B2C et encaissements : place de l'e-reporting

En B2C, vous n’émettez pas obligatoirement une facture électronique. En revanche, vous devrez transmettre certaines données à l’administration. C’est le mécanisme de l'e-reporting. Il concerne les opérations non couvertes par l’e-invoicing.

Le e-reporting vise notamment :

- les ventes à des particuliers ;

- certaines prestations internationales ;

- les encaissements associés.

Vous ne changez pas forcément votre mode de facturation client. En revanche, les données de transaction devront être transmises via votre plateforme agréée.

Le cas des tickets CB illustre bien cette logique. Un ticket de carte bancaire n’est pas une facture électronique. Toutefois, l’opération sous-jacente peut relever de l'e-reporting selon votre situation. Vous devez donc analyser ces flux dans votre cartographie.

Vous cherchez à approfondir le rôle du e-reporting dans la réforme ? Découvrez notre article dédié à l’e-reporting comme volet essentiel de la facture électronique.

Acomptes, avoirs et paiements partiels : vos craintes sont-elles fondées ?

Beaucoup de dirigeants craignent une perte de souplesse commerciale. Pourtant, les acomptes restent possibles dans le cadre de la réforme. Ils constituent même un cas d’usage formalisé. La facture d’acompte devra simplement respecter les règles de l’e-invoicing en B2B France.

Les avoirs et annulations sont également encadrés. Ils correspondent à des flux spécifiques dans la norme AFNOR. Le principe reste simple : une correction passe par un document électronique traçable. Cela garantit la cohérence des données transmises.

Les paiements partiels et les statuts d’encaissement sont intégrés au dispositif. Les plateformes agréées gèrent ces informations dans les cycles de vie de facture. Vous ne perdez donc pas en flexibilité. Au contraire, vous gagnez en traçabilité et en automatisation.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Cas d’usage côté achats : comment sécuriser vos factures fournisseurs ?

Vos ventes sont désormais structurées, mais vos achats peuvent encore exposer votre entreprise à un risque de non-conformité. Entre réception obligatoire via une plateforme agréée, contrôle des données structurées et gestion des notes de frais, les exigences légales sont concrètes.

Je vous explique comment organiser la réception fournisseur et fiabiliser vos flux de dépenses sans fragiliser votre déductibilité de TVA.

Réception des factures électroniques fournisseurs

Vous devrez pouvoir recevoir des factures électroniques via une plateforme agréée. Cette obligation s’applique à toutes les entreprises. Elle fait partie du dispositif d’e-invoicing.

Une facture électronique contient des données structurées. Cela signifie qu’elles sont exploitables automatiquement par votre logiciel comptable ou votre ERP (Enterprise Resource Planning). L’objectif est d’automatiser l’intégration et les contrôles. Les statuts de réception et de validation font partie des cas d’usage normalisés.

Notes de frais, tickets CB, péage et essence : que devez-vous faire ?

Un ticket de caisse n’est pas une facture électronique. Il ne respecte pas le format structuré exigé. Cette distinction est essentielle dans votre cartographie.

Les frais professionnels constituent des cas d’usage spécifiques, notamment :

- restaurant ;

- carburant ;

- péage ;

- paiements par carte bancaire.

Vous devez donc adapter vos pratiques. Par exemple, privilégier un badge de télépéage au nom de l’entreprise. Ou demander une facture au nom de la société lors d’un repas professionnel. Vous sécurisez ainsi vos flux et votre déductibilité.

Pour dissiper toute confusion entre format PDF et facture électronique conforme à la réforme, consultez notre article sur la facture électronique PDF, une idée reçue à démystifier.

Tickets restaurant et dépenses hybrides

Les tickets restaurant relèvent d’une gestion spécifique. Ils ne constituent pas une facture électronique au sens de la réforme. Ils doivent être traités séparément dans votre organisation.

Certaines dépenses combinent plusieurs flux. Par exemple, un paiement immédiat suivi d’une facture ultérieure. Ces cas figurent parmi les analyses métiers recensées par les experts.

Vous avez donc intérêt à centraliser ces flux dans un outil unique. Vous réduisez les traitements manuels. Vous transformez la réforme en levier d’efficacité.

Cas d’usage internationaux : export, import et opérations intracommunautaires

Vous travaillez peut-être avec des clients ou fournisseurs hors de France, mais savez-vous précisément quelles opérations passent en e-reporting et lesquelles relèvent de l’e-invoicing ? Les flux export et intracommunautaires obéissent à des règles déclaratives spécifiques, avec un impact direct sur votre TVA.

Je vous guide pour classer correctement ces opérations et renforcer votre cartographie internationale.

Export hors Union européenne

Une vente à l’export hors Union européenne ne relève pas de l’e-invoicing. Elle ne passe donc pas par l’émission obligatoire d’une facture électronique via une plateforme agréée. En revanche, les données de transaction doivent être transmises en e-reporting. C’est la logique prévue pour les opérations hors B2B domestique.

Sur le plan fiscal, ces opérations ont un traitement TVA spécifique. L’exportation est en principe exonérée de TVA sous conditions. Toutefois, les données devront être transmises pour assurer la cohérence déclarative. Ces flux figurent parmi les cas d’usage analysés par les experts.

Livraisons et acquisitions intracommunautaires

Les opérations intracommunautaires nécessitent une analyse distincte. Une livraison à un client assujetti établi dans l’Union européenne ne relève pas de l’e-invoicing français. Les données correspondantes doivent être transmises en e-reporting. Cette distinction est essentielle dans votre cartographie.

Vous devez donc distinguer clairement :

- les ventes B2B en France, soumises à l’e-invoicing ;

- les ventes B2B dans l’Union européenne, relevant de l'e-reporting ;

- les opérations hors Union européenne.

Cette classification conditionne vos obligations techniques et déclaratives. Une cartographie précise de vos flux internationaux évite toute erreur de transmission.

Pour replacer ces cas internationaux dans un contexte plus large, parcourez notre analyse de la facturation électronique en France et en Europe.

Secteurs et situations spécifiques : êtes-vous concerné ?

Certaines activités présentent des particularités. Tous les flux ne suivent pas un schéma standard. Vous devez donc maîtriser vos situations atypiques.

Les travaux de la commission AFNOR recensent plusieurs cas sectoriels. Ils couvrent des mécanismes fiscaux et contractuels particuliers. Ces situations sont détaillées dans les séries publiées par Symtrax.

Plusieurs cas méritent une attention particulière :

- Autoliquidation : la TVA est déclarée par le client et non par le fournisseur. Ce mécanisme existe notamment dans certains secteurs comme le BTP.

- Sous-traitance BTP : elle implique souvent l’autoliquidation de TVA. Les flux doivent donc intégrer cette spécificité dans les données transmises. Vous devez vérifier que votre outil gère correctement ce paramétrage.

- Mandat de facturation : un tiers peut émettre la facture pour votre compte. Ce schéma contractuel est reconnu dans les cas d’usage normalisés. Il nécessite une traçabilité claire entre les parties.

- Facturation périodique : elle regroupe plusieurs opérations sur une période donnée. Ce mode de facturation reste possible, mais doit respecter les règles de l’e-invoicing en B2B France. Il fait partie des cas recensés par les experts.

- Multi-établissements : une entreprise disposant de plusieurs établissements doit organiser la gestion de ses flux par entité. La cartographie doit intégrer cette dimension organisationnelle.

Ces situations ne concernent pas toutes les entreprises. En revanche, si vous êtes dans l’un de ces cas, votre paramétrage devra être précis. Une analyse en amont évite des erreurs déclaratives et des rejets de facture.

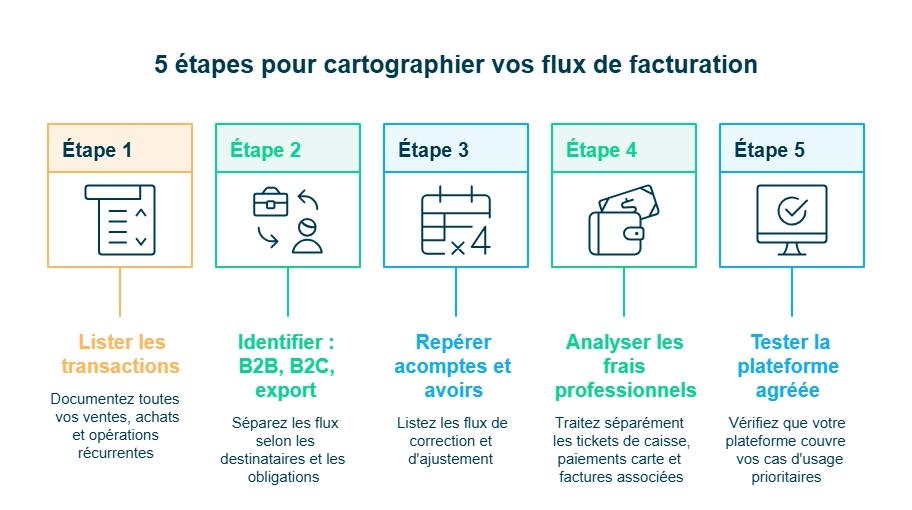

Comment cartographier vos flux de facturation en 5 étapes concrètes ?

Vous avez besoin d’un plan clair et actionnable. Cette cartographie vous évite les angles morts. Elle vous prépare à une mise en conformité fluide en 2026.

La méthode consiste à se baser sur vos opérations réelles. Vous classez vos flux selon les cas d’usage. Vous repérez les exceptions et les cycles particuliers. C’est exactement l’approche recommandée pour réussir la transition.

- Lister vos types de transactions. Notez vos ventes, vos achats et vos opérations récurrentes. Pensez aussi aux situations moins visibles. Par exemple : notes de frais et refacturations. Vous obtenez une vue exhaustive de vos flux.

- Identifier B2B, B2C et export. Séparez ce qui relève de l’e-invoicing et de l'e-reporting. Cette distinction conditionne vos obligations. Elle structure aussi les cas d’usage à traiter.

- Repérer les acomptes et les avoirs. Listez vos flux de correction et d’ajustement. Ces cas sont encadrés par la normalisation AFNOR. Vous évitez ainsi les rejets ou incohérences de cycle de factures.

- Analyser vos frais professionnels. Traitez séparément les tickets de caisse, les paiements carte et les factures associées. Repérez les frais récurrents comme péage ou carburant. Ces cas font partie des situations pratiques recensées.

- Tester votre plateforme agréée (PA, ex-PDP). Vérifiez qu’elle couvre vos cas d’usage prioritaires. Contrôlez la gestion des statuts, corrections et flux hybrides. Vous devez valider la couverture avant déploiement. C’est le point clé pour éviter les exceptions non gérées.

Besoin d’un plan d’action structuré pour déployer la facturation électronique ? Notre article sur la mise en place de la facturation électronique en 4 étapes vous guide concrètement.

Transformer la contrainte réglementaire en levier de performance

La réforme ne se limite pas à une obligation fiscale. La facturation électronique structure vos données. Vous pouvez ainsi améliorer vos processus internes.

La généralisation de l’e-invoicing repose sur des formats structurés. Ces données sont exploitables automatiquement par vos systèmes. Vous réduisez les ressaisies et les manipulations manuelles. C’est l’un des bénéfices mis en avant par les experts métiers.

L’automatisation comptable devient plus fluide. Les factures reçues s’intègrent directement dans votre ERP (Enterprise Resource Planning). Les contrôles de cohérence sont facilités par le format structuré. Vous gagnez du temps sur le traitement et l’archivage.

La réforme vise aussi une meilleure fiabilité déclarative. La transmission normalisée des données réduit les risques d’erreurs de TVA. Les cas d’usage encadrent les situations complexes comme les acomptes ou l’autoliquidation. Vous sécurisez ainsi vos obligations fiscales.

Enfin, la gestion des statuts améliore votre suivi des paiements. Vous visualisez plus facilement les factures déposées, validées ou réglées. Cette traçabilité favorise un pilotage plus réactif de votre trésorerie. Vous transformez ainsi la contrainte réglementaire en outil de performance opérationnelle.

Vous voulez comprendre comment automatiser vos factures et fiabiliser vos processus internes ? Lisez les avantages de la dématérialisation des factures pour votre entreprise.

Le conseil de notre expert

Vous devez passer de la théorie à l’action. Voici deux recommandations clés issues du terrain, en cohérence avec l’approche par cas d’usage formalisée par les experts.

“Cartographiez vos flux de facturation avant l’arrivée de la réforme. Attention : ne vous contentez pas d’un logiciel de facturation basique. Listez vos types de transactions : B2B, B2C, export, acomptes. Cette cartographie est la clé pour choisir un partenaire capable de tout automatiser sans exception.”

Une plateforme agréée doit couvrir l’ensemble de vos cas d’usage. Sans cartographie précise, vous créerez des exceptions manuelles.

“Challengez vos procédures actuelles de gestion des frais. Les tickets de péage ou d’essence ne vont pas disparaître, mais leur gestion change. Profitez du délai jusqu’en 2027 pour revoir vos pratiques et former vos collaborateurs. Prenez des badges de télépéage, demandez à vos collaborateurs de réclamer des factures au nom de l’entreprise. Et surtout, adoptez un outil qui centralise déjà ces flux. Vous transformerez une contrainte en un véritable gain de temps quotidien.”

Les frais professionnels restent un point sensible. En anticipant dès maintenant, vous sécurisez votre conformité et votre organisation.

- La réussite de la facturation électronique repose sur une cartographie complète de vos cas d’usage, afin de distinguer e-invoicing et e-reporting et de sécuriser votre conformité 2026.

- Votre mission est claire :

- lister vos ventes et achats ;

- identifier B2B, B2C et international ;

- intégrer acomptes et avoirs ;

- adapter vos outils ;

- tester votre plateforme agréée ;

- et former vos équipes.

- Soyez vigilant sur les données obligatoires, la numérotation continue, la gestion des statuts, la TVA collectée et déductible, ainsi que le traitement des notes de frais et flux spécifiques.

Vous pouvez avancer seul, mais un accompagnement structuré comme celui proposé par l'expert-comptable en ligne Dougs vous aide à clarifier vos flux, fiabiliser vos obligations et mettre en place une organisation adaptée à votre activité.

FAQ – Vos questions fréquentes sur les cas d’usage de la facturation électronique

Comment la facturation électronique impacte-t-elle votre gestion comptable et fiscale ?

La réforme modifie directement votre traitement de la TVA et vos déclarations. Les données issues de l’e-invoicing et de l'e-reporting alimenteront vos flux fiscaux. Vous devez donc fiabiliser vos processus internes. Voici les principaux impacts :

Sécurisation de la TVA collectée et de la TVA déductible grâce aux formats structurés.

Prise en compte des règles de TVA exigible au débit ou à l’encaissement.

Intégration des factures d’acompte et des avoirs dans vos régularisations.

Meilleure cohérence des déclarations fiscales et du pré-remplissage TVA.

Une donnée mal paramétrée peut affecter votre crédit de TVA ou vos obligations déclaratives.

Comment préparer efficacement votre transition vers la facturation électronique ?

Commencez par structurer votre démarche. La réussite repose sur une cartographie des flux commerciaux et un choix d’outil adapté. Vous devez anticiper les impacts techniques et organisationnels. Voici les étapes essentielles :

Cartographier vos flux B2B, B2C et opérations en e-reporting.

Vérifier la compatibilité de vos outils comptables avec une plateforme agréée.

Contrôler la gestion des formats de facture électronique et des statuts.

Former vos équipes et sécuriser votre piste d’audit fiable (PAF).

Cette approche méthodique est recommandée pour réussir la transition sans rupture opérationnelle.

Quelles vérifications devez-vous effectuer pour garantir votre conformité ?

Vous devez contrôler vos obligations à chaque étape du cycle de facture. La conformité repose sur le respect des formats, des transmissions et des rôles de chaque acteur. Voici les points essentiels à maîtriser :

Émettre via une plateforme agréée d’émission (PA-E) en respectant les formats et contrôles requis.

Transmettre les données obligatoires, y compris celles relevant de l'e-reporting, vers le concentrateur du Portail public de facturation (PPF).

Maintenir une série chronologique continue de numéros de facture.

Prévoir des procédures de régularisation en cas d’erreur ou d’annulation.

En cas de défaut, absence de plateforme, données incomplètes ou transmission manquante, vous encourez des pénalités spécifiques et un risque de non-déductibilité de TVA. Une organisation rigoureuse est donc indispensable.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus