Facturation électronique profession libérale : êtes-vous concerné ?

Plateforme agréée 100% gratuite

Êtes-vous certain de ne pas être concerné par la facturation électronique en profession libérale ? Médecin ou consultant en BNC, vous entendez parler de réforme de la facturation électronique, de calendrier 2026-2027, de plateforme agréée (PA, ex-PDP), de e-reporting et de logiciel de facturation compatible, sans savoir ce qui s’applique réellement à votre cabinet. Vous vous demandez si vous devez recevoir, émettre en B2B, transmettre des données ou investir dans un logiciel spécifique. Ces obligations légales ont des impacts concrets sur votre organisation et votre conformité en matière de taxe sur la valeur ajoutée (TVA).

Dans cet article, je vous explique précisément vos obligations et comment vous préparer simplement, sans risque fiscal ni administratif.

- Oui, vous êtes concerné par la facturation électronique, même en profession libérale.

- Dès le 1ᵉʳ septembre 2026, vous devrez recevoir vos factures via une plateforme agréée (PA, ex-PDP).

- Si vous facturez en B2B, l’émission électronique sera obligatoire dès le 1ᵉʳ septembre 2027.

- Si vous facturez des particuliers, vous devrez transmettre vos données via le e-reporting.

- Seules des données fiscales sont envoyées, jamais vos données médicales ou juridiques.

- Votre outil doit être compatible et connecté à une plateforme agréée ou au portail public.

- Des logiciels de facturation comme Dougs intègrent directement une plateforme agréée (PA, ex-PDP).

- Anticipez dès maintenant : analysez vos flux, choisissez votre plateforme et testez votre organisation. Vous sécurisez ainsi votre conformité et limitez tout risque fiscal ou administratif.

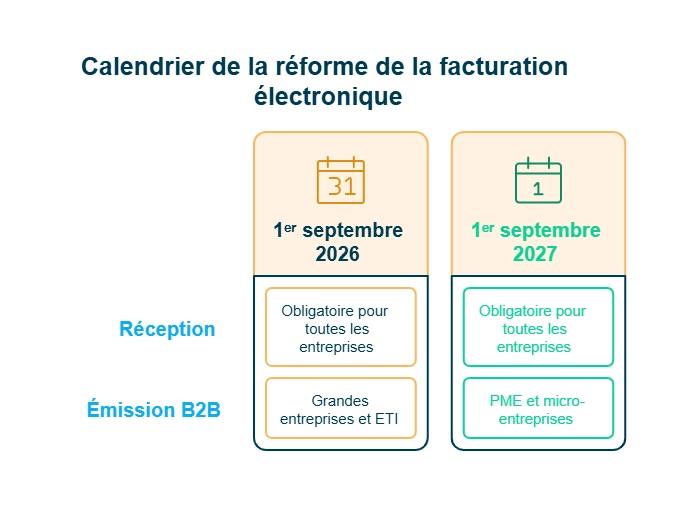

Calendrier 2026-2027 : à quelle date devez-vous agir ?

Les dates sont désormais fixées par l’administration fiscale. Voici le calendrier officiel de la réforme de la facturation électronique.

La mise en place se fait en deux étapes : réception pour tous, puis émission en B2B selon la taille de l’entreprise.

Étape 1 : 1ᵉʳ septembre 2026 : réception obligatoire

À partir du 1ᵉʳ septembre 2026, toutes les entreprises établies en France devront pouvoir recevoir des factures électroniques.

Cette obligation s’applique :

- à toute profession libérale ;

- quel que soit le régime fiscal ;

- indépendamment du chiffre d’affaires.

Étape 2 : 1ᵉʳ septembre 2026 et 1ᵉʳ septembre 2027 : émission en B2B

L’�émission électronique en B2B sera progressive :

- 1ᵉʳ septembre 2026 : grandes entreprises et ETI ;

- 1ᵉʳ septembre 2027 : PME et micro-entreprises.

La plupart des cabinets libéraux seront donc concernés par l’émission à compter du 1ᵉʳ septembre 2027, s’ils facturent des entreprises en France.

Pour approfondir la méthode, lisez notre article sur la mise en place de la facturation électronique : les 4 étapes clés.

Facturation électronique profession libérale : êtes-vous vraiment concerné ?

Vous avez pris connaissance du calendrier 2026-2027, mais vous vous demandez si la facturation électronique en profession libérale s’applique vraiment à votre cas concret. Professionnels de santé : uniquement pour vos actes hors nomenclature et vos rétrocessions d'honoraires (remplacements).

Libéraux classiques (consultants, experts, etc.) : concernés pour l'ensemble de votre activité.

Je vous explique précisément si vous êtes concerné par la réception obligatoire, l’émission en B2B et le e-reporting, pour sécuriser votre conformité dès maintenant.

Même sans factures B2B, vous êtes concerné par la réception

Vous ne facturez pas toujours “comme une entreprise”, mais vous avez des fournisseurs, et des achats. Je vais vous guider étape par étape dans la suite de cet article, car la réception devient obligatoire pour tous.

Oui, vous devez recevoir au format électronique. Cela vaut pour toute entreprise établie en France. Les factures transitent par une plateforme agréée.

Concrètement, vous devrez pouvoir :

- recevoir les factures d’achat au format électronique ;

- les centraliser via une plateforme agréée ;

- conserver un accès simple pour vos justificatifs.

Si vous facturez des entreprises : obligation d’émission en 2026-2027

Vous avez des clients professionnels, même occasionnels, et vous êtes également concerné par l’obligation d’émission. Je vous l’explique, pour éviter un oubli coûteux.

L’émission devient obligatoire selon votre catégorie d’entreprise.

Repères simples pour votre activité :

- B2B : factures entre entreprises assujetties à la TVA ;

- émission via une plateforme agréée par l’État.

Pour aller plus loin, consultez aussi nos articles sur l'e-invoicing et l’e-reporting.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Facturation électronique et e-reporting : quelle différence pour votre activité libérale ?

La réforme de la facturation électronique ne fonctionne pas de la même manière selon vos clients. Si vous travaillez avec des entreprises ou uniquement avec des particuliers, les règles diffèrent.

Je vous montre concrètement comment s’articulent facturation électronique et e-reporting pour votre activité libérale, afin que vous sachiez exactement quoi mettre en place.

La facturation électronique : uniquement pour le B2B

La facturation électronique concerne les opérations entre entreprises assujetties à la taxe sur la valeur ajoutée (TVA) établies en France. Elle vise uniquement le B2B domestique.

Pour les professionnels de santé, les contrats de remplacement ou de collaboration libérale entrent dans le champ de la facturation électronique obligatoire (e-invoicing).

Vos factures devront :

- transiter par une plateforme agréée (PA, ex-PDP) ;

- respecter un format structuré reconnu (Factur-X, UBL ou CII) ;

- permettre la transmission des données de ventes et d’achats.

Un format structuré signifie que la facture contient des données exploitables automatiquement par les systèmes fiscaux. Un simple PDF envoyé par e-mail ne sera plus suffisant.

Pour mieux comprendre les formats exigés, vous pouvez lire notre article sur le format Factur-X.

Si vous pensez qu’un PDF reste conforme, consultez notre article sur la facture électronique PDF.

Le e-reporting : la vraie nouveauté pour les libéraux en B2C

Le e-reporting concerne les opérations non couvertes par la facturation électronique obligatoire. Il vise notamment les prestations réalisées auprès de particuliers, donc le B2C (business to consumer).

Pour les professions médicales, il faut toutefois distinguer deux situations :

- Actes remboursés (secteur conventionné) : aucun changement. Les praticiens continuent comme aujourd’hui pour ces actes.

- Actes hors nomenclature (esthétique, certificats, etc.) : la réforme s’applique pleinement, avec e-invoicing pour le B2B et e-reporting pour les particuliers.

Vous devrez transmettre, via une plateforme agréée :

- des données de transaction (montant, date, TVA le cas échéant) ;

- des données d’encaissement ;

- sans détail sur la nature précise de la prestation.

Si vous exercez uniquement auprès de particuliers, vous n’êtes pas concerné par l’émission B2B. En revanche, vous êtes concerné par le e-reporting applicable aux professions libérales, en complément de l’obligation de réception dès septembre 2027.

Vous voulez comprendre l’ensemble des obligations de facturation électronique ? Cet état des lieux est utile.

Secret professionnel : quelles données sont réellement transmises ?

Vous êtes soumis au secret professionnel et vous craignez que la réforme expose des informations sensibles ? N’ayez aucune crainte sur le sujet : les textes officiels précisent que seules des données fiscales sont transmises.

Les informations envoyées correspondent aux mentions obligatoires d’une facture ou aux données d’encaissement utiles au contrôle de la TVA. Il s’agit notamment :

- de l’identification des parties ;

- de la date de l’opération ou du paiement ;

- des montants hors taxe et toutes taxes comprises ;

- du taux et du montant de TVA le cas échéant.

Aucun élément relatif au contenu d’une consultation, d’un acte ou d’un dossier n’est transmis. Les données médicales ou juridiques ne figurent pas dans les flux adressés à l’administration.

La transmission s’effectue via une plateforme agréée dans un cadre réglementé par l’État. La réforme vise le suivi de la TVA, sans remettre en cause vos obligations en matière de secret professionnel.

Quel outil choisir si vous n’avez aucun logiciel de facturation ?

Le cadre est désormais clair sur les données transmises et la protection de votre secret professionnel. Reste une question très concrète : avec quel outil allez-vous gérer ces obligations si vous n’avez aujourd’hui aucun logiciel de facturation ?

Je vous aide à choisir une solution adaptée à votre activité, sans complexifier votre organisation.

Si vous ne faites pas de B2B

Vous exercez uniquement auprès de particuliers. Votre enjeu principal est de gérer correctement la réception des factures fournisseurs et la transmission des données prévues en e-reporting.

Vous devez veiller à :

- être rattaché à une plateforme agréée ;

- disposer d’un logiciell capable d’envoyer les données de transaction et d’encaissement requises ;

- suivre vos flux sans traitement manuel supplémentaire.

Une solution simple et connectée à votre activité suffit généralement.

Si vous faites du B2B occasionnel

Vous facturez parfois des entreprises. Votre logiciel devra alors produire des factures électroniques au format structuré reconnu et assurer leur transmission conforme via une plateforme agréée.

Il devra également :

- gérer les données liées à la TVA ;

- transmettre automatiquement les informations attendues ;

- conserver vos pièces justificatives dans un format conforme.

Un logiciel compatible avec la réforme vous permet de centraliser ces obligations et d’éviter des manipulations administratives répétées.

Vous souhaitez passer à l’action ? Découvrez notre guide pratique : comment faire une facture électronique en 2026 ?

Combien cela va-t-il vous coûter ?

Vous redoutez un outil cher et complexe. Le coût de la facturation électronique pour un libéral dépend surtout de la solution choisie.

La réforme impose le recours à une plateforme agréée. Selon votre situation, vous pouvez avoir :

- un abonnement à une plateforme agréée ;

- une solution gratuite intégrant une plateforme agréée ;

- un logiciel compatible si vous émettez en B2B ;

- un accompagnement ponctuel pour le paramétrage.

Certaines solutions intègrent directement la fonction de plateforme agréée. C’est le cas de Dougs Facturation gratuite, la plateforme agréée proposée par Dougs. Vous regroupez ainsi émission, réception et transmission dans un seul outil, 100% conforme et gratuit.

Une solution intégrée peut simplifier votre gestion et limiter le risque fiscal lié à une mauvaise transmission de TVA.

Vous envisagez d’aller plus loin ? Découvrez notre guide complet sur la plateforme agréée la vôtre.

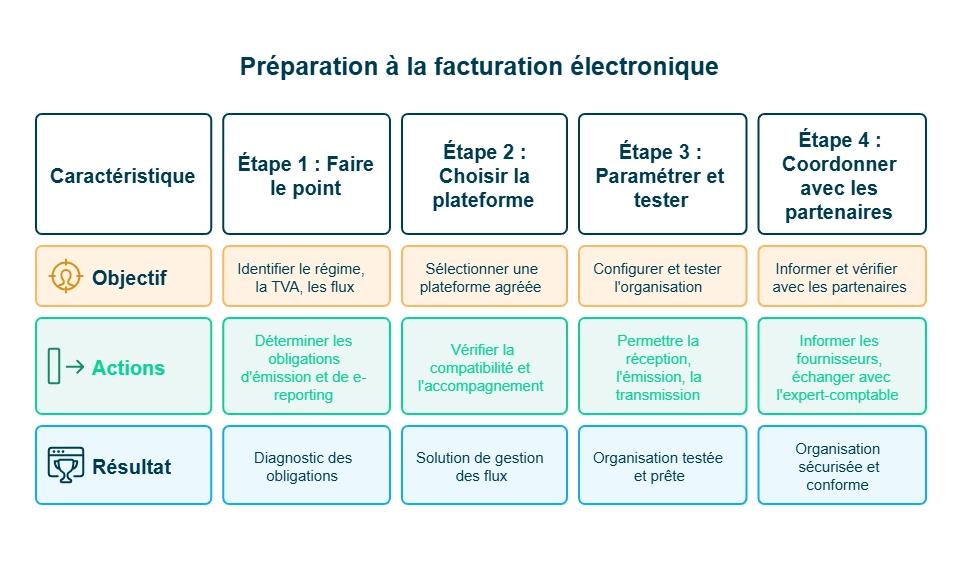

Comment vous préparer concrètement dès maintenant ?

L’échéance approche. Vous n’avez pas encore structuré votre organisation. Je vous propose un plan en 4 étapes, pour assurer votre mise en conformité avec la facturation électronique sans désorganiser votre cabinet.

En pratique, voici les étapes à suivre :

- Étape 1 : faire le point sur votre situation ;

- Étape 2 : choisir votre plateforme agréée ;

- Étape 3 : paramétrer et tester votre organisation ;

- Étape 4 : coordonner avec vos partenaires.

Étape 1 : faire le point sur votre situation

Identifiez votre régime (BNC ou micro-BNC), votre situation au regard de la TVA et la nature de vos flux (B2B ou B2C). Ce diagnostic détermine vos obligations d’émission et de e-reporting.

Étape 2 : choisir votre plateforme agréée

Sélectionnez une plateforme agréée pour gérer les flux concernés. Vérifiez la compatibilité avec votre outil métier et l’accompagnement proposé.

Étape 3 : paramétrer et tester votre organisation

Votre solution doit permettre :

- la réception des factures fournisseurs ;

- l’émission au format structuré si vous facturez en B2B ;

- la transmission des données prévues en e-reporting.

Un test en amont limite les risques d’erreur lors de l’entrée en vigueur.

Étape 4 : coordonner avec vos partenaires

Informez vos fournisseurs de votre solution retenue. Échangez avec votre expert-comptable pour vérifier la cohérence des flux transmis et des déclarations de TVA.

Cette préparation progressive vous permet d’aborder les échéances 2026-2027 avec une organisation sécurisée et conforme aux exigences officielles.

Le conseil de notre expert

La réception concerne tout le monde.

« Même sans facturer, vous avez des fournisseurs. Dès septembre 2026, vous devrez recevoir leurs factures électroniquement, conformément au calendrier publié par l’administration fiscale. Anticipez en choisissant dès aujourd’hui une plateforme sécurisée et conforme. »

Simplifiez vos flux B2C.

« Vous recevez des honoraires de particuliers ? Le e-reporting permet la transmission automatisée des données exigées par la réforme. Adoptez un outil qui centralise l’ensemble de vos flux. Vous évitez ainsi la double saisie administrative et sécurisez vos obligations déclaratives. »

- La facturation électronique concerne toutes les professions libérales, avec une obligation de réception dès septembre 2026, puis d’émission en B2B en 2027, ainsi qu’un e-reporting pour les prestations réalisées auprès de particuliers.

- Vous devez identifier vos flux B2B et B2C, vérifier votre régime fiscal, choisir une plateforme agréée et adapter votre organisation pour transmettre correctement les données exigées par l’administration fiscale.

- Soyez vigilant sur le respect du calendrier, la conformité technique de votre outil, la bonne transmission des données de TVA et la coordination avec votre expert-comptable pour éviter toute erreur déclarative.

- Pour vous préparer concrètement, vous pouvez tester le logiciel de facturation Dougs, 100 % gratuit et sans engagement, qui intègre une plateforme agréée.

FAQ – la facturation électronique profession libérale

Les professions libérales exonérées de TVA sont-elles concernées ?

Oui. Même si vous réalisez des prestations exonérées de TVA au titre des articles 261 à 261 E du Code général des impôts (CGI), vous restez concerné par la réforme.

L’exonération de TVA ne supprime pas :

la réception obligatoire des factures électroniques ;

l’obligation d’émission en B2B si vous facturez un professionnel assujetti ;

le e-reporting pour certaines opérations non couvertes par l’e-invoicing.

En revanche, les factures entre particuliers ne sont pas concernées par l’émission électronique. Votre régime BNC ou votre statut de micro-entrepreneur n’exclut donc pas l’application des nouvelles règles.

Les honoraires des patients sont-ils transmis avec leur détail médical ?

Non. Seules les données fiscales sont transmises. Pour garantir le secret médical, vous pouvez utiliser des intitulés globaux (ex : "Consultation") sur la plateforme.

Faut-il un logiciel spécifique pour être conforme ?

Vous devez disposer d’une solution compatible avec la réforme, capable d’échanger avec une plateforme agréée et de transmettre les données requises.

Il peut s’agir :

d’un logiciel spécialisé professions libérales ;

d’une solution proposée par votre expert-comptable ;

d’une plateforme dédiée avec accompagnement.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus