Se connecter

Se connecterSCI et IFI : ce que vous devez savoir pour bien déclarer vos parts

Vous pensez que détenir votre patrimoine immobilier via une SCI vous met à l'abri de l'IFI ? C'est une grave erreur ! L'administration fiscale regarde à travers la société et impose votre part des biens immobiliers comme si vous les déteniez en direct.

J'accompagne chaque année des entrepreneurs et des investisseurs qui découvrent cette réalité au mauvais moment, souvent trop tard pour optimiser. Je suis Nahima Zobri, spécialiste en fiscalité chez Dougs, et dans cet article je vous explique exactement comment l'IFI s'applique à votre SCI, comment calculer votre base taxable et quels leviers permettent de réduire légalement votre imposition.

Si vous envisagez de créer une SCI ou si vous en détenez déjà une, voici ce que vous devez savoir avant votre prochaine déclaration.

- Vous êtes soumis à l'IFI si votre patrimoine immobilier net dépasse 1,3 million d'euros, y compris les biens détenus via une SCI.

- Les parts de SCI sont imposables à hauteur de votre quote-part dans le capital, quel que soit le type de SCI (familiale, patrimoniale, à l'IR ou à l'IS).

- La base imposable correspond à la valeur vénale des biens immobiliers détenus par la SCI, multipliée par votre pourcentage de détention, après déduction des dettes éligibles.

- Certaines dettes sont déductibles : emprunts immobiliers, travaux, impôts liés aux biens.

- Des exonérations existent : résidence principale (abattement de 30 %), biens professionnels, démembrement de propriété.

- La déclaration se fait via le formulaire 2042-IFI, intégré à votre déclaration annuelle de revenus.

- Des stratégies d'optimisation permettent de réduire légalement votre IFI : démembrement, structuration du passif, dons à des organismes reconnus.

Je vous détaille chaque étape dans cet article, du calcul de votre base imposable jusqu'aux leviers concrets pour alléger votre imposition.

Quelles SCI sont soumises à l'IFI ?

Toutes les SCI ne sont pas logées à la même enseigne face à l'IFI. Lorsque votre patrimoine immobilier dépasse le seuil au-delà duquel l'IFI s'applique, les biens détenus via une SCI entrent dans votre patrimoine taxable. Les mécanismes d'imposition varient selon le type de SCI que vous avez constitué.

Quelles sont les conditions d'imposition des SCI à l'IFI ?

Le seuil d'assujettissement à l'IFI est fixé à 1,3 million d'euros. Il s'apprécie sur votre patrimoine immobilier net, c'est-à-dire la valeur de vos biens immobiliers diminuée des dettes déductibles. Une fois ce seuil franchi, le barème progressif s'applique sur l'ensemble du patrimoine à partir de 800 000 €.

Si vous détenez des parts de SCI, vous êtes considéré comme propriétaire indirect des biens immobiliers de la société. Vous êtes imposé à hauteur de votre quote-part dans le capital. Pour rappel, la quote-part, c'est la fraction des biens qui revient à chaque associé selon sa participation.

Cette règle s'applique quelle que soit la fiscalité de la SCI, à l'impôt sur le revenu (IR) comme à l'impôt sur les sociétés (IS). Ce sont les biens immobiliers détenus par la SCI qui sont taxés, pas la société elle-même.

Même si vous ne possédez que 30 % des parts sociales de SCI, c'est 30 % de la valeur du patrimoine immobilier net de la SCI qui entre dans votre base de l'IFI.

SCI à l'IR, SCI à l'IS, SCI familiale, SCI patrimoniale : quelles différences face à l'IFI ?

Le régime fiscal de votre SCI influe directement sur le mode de calcul de votre base imposable.

- SCI à l'IR : la fiscalité est transparente. La répartition de l'IFI entre associés suit les mêmes règles que la répartition du capital social de la SCI.

- SCI à l'IS : la SCI est une personne morale opaque. La valeur des parts de la société intègre quand même l'actif immobilier de la SCI pour le calcul de l'IFI, car l'administration fiscale regarde la réalité économique.

- SCI familiale et SCI patrimoniale : aucune exonération de principe. Ces structures sont soumises aux mêmes règles que toute autre SCI, sauf si des conditions spécifiques sont remplies.

- Holding animatrice et holding passive : une holding animatrice, qui dirige réellement ses filiales et participe activement à leur gestion, peut bénéficier d'une exonération partielle au titre des biens professionnels. Une holding passive ne peut pas y prétendre.

Comment calculer la valeur imposable des parts de SCI ?

La valeur imposable de vos parts ne correspond pas à leur valeur d'achat ni à leur valeur nominale. Elle repose sur la valeur vénale, c'est-à-dire le prix auquel les biens immobiliers détenus par la SCI pourraient être vendus sur le marché, au 1er janvier de l'année d'imposition, corrigée par plusieurs paramètres. Le résultat s'appelle la valeur nette imposable.

La méthode de calcul

Le calcul repose sur deux mécanismes.

Le coefficient immobilier

Il détermine la fraction de la valeur de vos parts soumise à l'IFI :

Coefficient immobilier = valeur vénale des actifs immobiliers imposables / actif brut réévalué total de la SCI

Ce coefficient est égal à 1 si la SCI est exclusivement immobilière, et inférieur à 1 dès qu'elle détient d'autres actifs (liquidités, créances, etc.).

La valeur imposable brute est donc :

(Valeur vénale des actifs immobiliers − dettes déductibles) × coefficient immobilier × votre pourcentage de détention

Le double plafonnement

Cette règle évite que la valeur retenue pour l'IFI dépasse la valeur réelle de vos parts :

- La valeur vénale réelle de vos parts (prix estimé en cas de cession normale) ;

- (Valeur vénale des biens immobiliers imposables − dettes afférentes) × votre pourcentage de détention.

Exemple : votre SCI détient un immeuble estimé à 1 500 000 € et aucun autre actif. Le coefficient immobilier est de 1. Vous possédez 40 % du capital et votre quote-part de l'emprunt immobilier de 400 000 € est de 160 000 €. Votre base nette imposable est de (1 500 000 − 400 000) × 1 × 40 % = 440 000 €.

Pour déterminer correctement la valeur des actifs et des dettes à retenir dans votre calcul de l'IFI, il peut être utile de comprendre comment se compose le bilan d'une SCI.

Peut-on appliquer une décote sur les parts de SCI ?

Oui. L'administration fiscale admet une décote pour absence de liquidité, liée à la difficulté de cession de parts sociales. Des parts de SCI se vendent moins facilement qu'un bien immobilier en direct : il faut trouver un acheteur, obtenir l'accord des autres associés, respecter des clauses statutaires d'agrément.

Le taux retenu doit être justifié et cohérent avec les caractéristiques réelles de votre SCI (nombre d'associés, clauses d'agrément, liquidité du marché local).

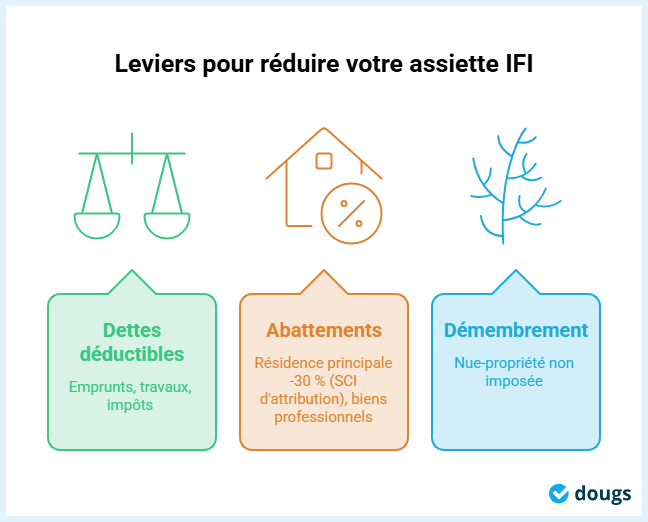

Quelles déductions et exonérations permettent de réduire votre IFI ?

L'IFI ne s'applique pas sur la valeur brute de votre patrimoine immobilier. Vous pouvez déduire certaines dettes et bénéficier d'exonérations qui viennent diminuer l'assiette de l'IFI, c'est-à-dire la valeur du patrimoine immobilier effectivement soumise à l'impôt.

Les dettes déductibles

Voici les dettes éligibles à la déduction des dettes immobilières :

- Emprunts immobiliers contractés pour l'acquisition des parts ou actions de la SCI, ou pour financer les biens détenus par la société ;

- Travaux de construction, de reconstruction, d'agrandissement, d'amélioration ou d'entretien ;

- Paiement des impôts dus pour les biens concernés (taxe foncière de la SCI, par exemple).

Certaines dettes sont exclues :

- Dettes intra-groupe entre sociétés liées ;

- Prêts familiaux insuffisamment justifiés (absence de contrat formel, de remboursements effectifs) ;

- Prêts in fine : déductibilité encadrée par une règle spécifique d'étalement ;

- Comptes courants d'associés créditeurs dans certaines configurations.

Les exonérations et abattements applicables

Trois mécanismes permettent d'alléger votre assiette IFI.

L'abattement de 30 % pour la résidence principale détenue via une SCI

Cet abattement s'applique en principe uniquement lorsque le bien est détenu en direct. Si votre résidence principale est logée dans une SCI ordinaire, l'abattement est en principe refusé : l'associé détient des parts, non le bien lui-même.

Une exception existe pour la SCI d'attribution, dans laquelle chaque associé dispose d'un droit de jouissance exclusif sur un logement déterminé. Vérifiez auprès d'un expert si votre structure vous permet d'en bénéficier.

L'exonération d'IFI pour les biens professionnels

Les biens immobiliers affectés à une activité professionnelle sont exonérés d'IFI, à condition que cette activité soit réellement opérationnelle et exerc�ée à titre principal par vous ou un associé.

Le démembrement de propriété

En cas de démembrement, l'usufruitier est imposé sur la valeur en pleine propriété, le nu-propriétaire n'est pas imposé sur cette fraction. Ce mécanisme est détaillé dans la section suivante.

La déclaration des parts de SCI à l'IFI

La déclaration IFI est annuelle et intégrée à votre déclaration de revenus. Si vous détenez des parts de SCI dont la valeur entre dans votre base imposable, vous avez des obligations déclaratives spécifiques à respecter.

Quel formulaire remplir et quelle date respecter ?

La déclaration IFI passe par le formulaire 2042-IFI, également référencé sous le numéro Cerfa 15798. Ce document est une annexe de votre déclaration annuelle de revenus.

Vous y déclarez l'ensemble de votre patrimoine immobilier taxable, y compris vos parts de SCI : biens détenus directement et indirectement, dettes déductibles et éventuelles exonérations.

La date limite est alignée sur celle de votre déclaration de revenus, généralement entre fin mai et mi-juin selon votre département.

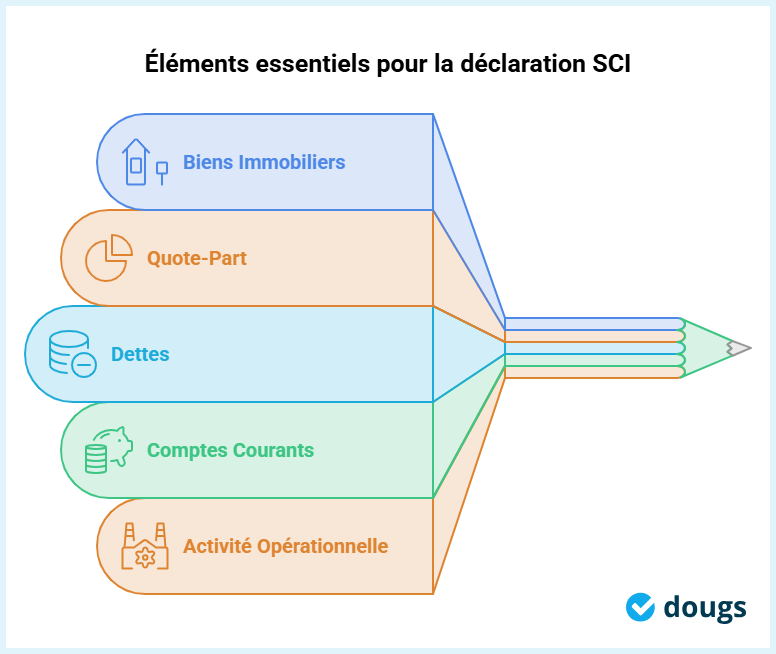

Quelles informations sur votre SCI devez-vous déclarer ?

Pour compléter correctement la section spécifique pour les parts de SCI, vous avez besoin des éléments suivants :

- La liste des biens immobiliers détenus par la SCI et leur valeur vénale ;

- Votre quote-part dans le capital (pourcentage de détention) ;

- Les dettes afférentes, réparties au prorata de votre participation ;

- Le montant des comptes courants d'associés que vous avez avancés à la SCI ;

- La confirmation que la SCI ne relève pas d'une activité réellement opérationnelle susceptible d'ouvrir droit à une exonération.

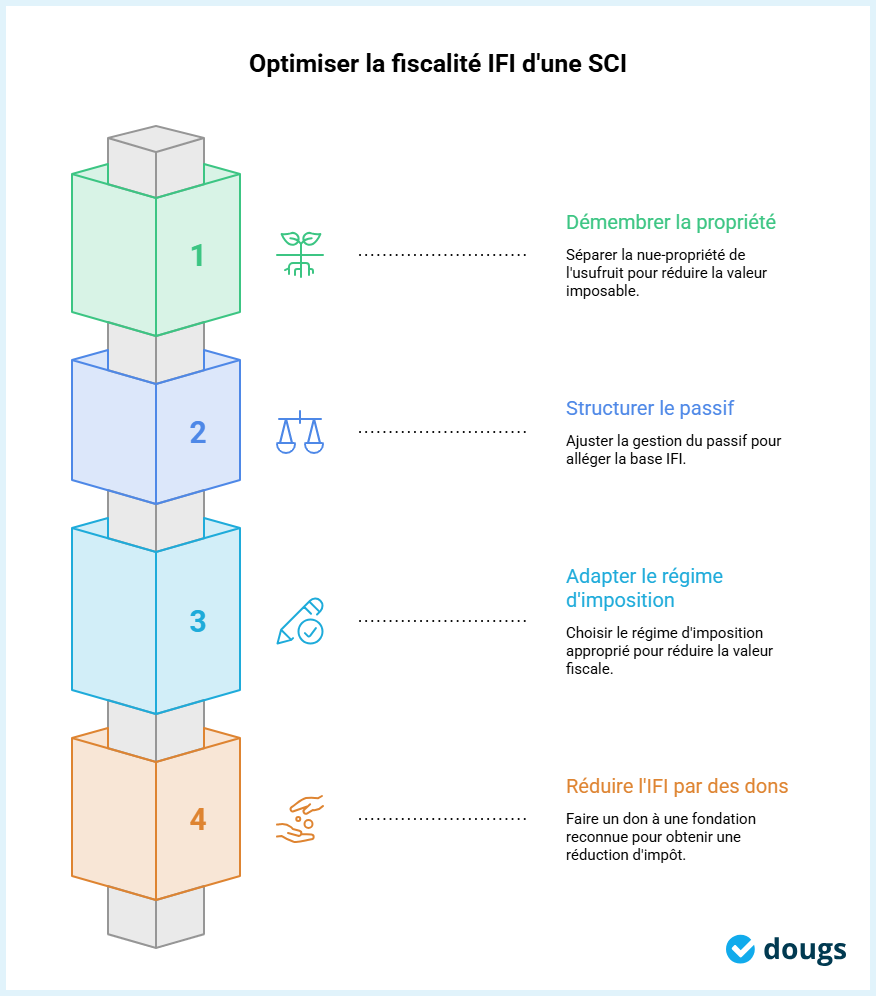

Les stratégies pour optimiser la fiscalité de l’IFI d'une SCI

Plusieurs leviers permettent de diminuer légalement la charge de votre IFI. Certains agissent sur la valeur imposable de vos parts, d'autres sur la structure de votre patrimoine ou sur le montant de l'impôt lui-même.

Démembrer la propriété

Le démembrement consiste à séparer la nue-propriété de l'usufruit (le droit d'en percevoir les revenus). En règle générale, c'est l'usufruitier qui est imposé à l'IFI sur la valeur en pleine propriété des biens. Le nu-propriétaire n'est pas imposé sur cette fraction.

Si vous organisez une transmission progressive de votre patrimoine via le démembrement, la valeur taxable à l'IFI se concentre sur une seule personne plutôt que de se cumuler dans deux patrimoines.

La valeur des parts nues est également plus faible, ce qui renforce la décote pour dévaluation des parts de SCI. Pour anticiper la succession dans une SCI, consultez notre article dédié.

Structurer le passif et adapter le régime d'imposition

Plusieurs ajustements dans la gestion du passif de la SCI peuvent alléger la base de votre IFI.

- Financer les investissements par emprunt peut, selon les situations, modifier la valeur nette imposable ;

- Optimiser les comptes courants d'associés : selon leur mode de constitution, ils peuvent ou non être neutralisés dans le calcul de l'IFI ;

- Adapter le régime d'imposition des bénéfices : certaines configurations de SCI à l'IS permettent de réduire la valeur fiscale des parts ;

- Créance inter-associés : dans certains montages, une créance détenue par un associé sur la SCI peut réduire la valeur nette imposable de ses parts.

Attention aux montages artificiels : toute construction dont le seul objectif est de réduire l'IFI sans réalité économique peut être requalifiée par l'administration fiscale.

Réduire son IFI grâce à un don à un organisme reconnu

Il existe un mécanisme distinct de réduction directe de l'impôt dû : le don IFI. Un don effectué au profit de fondations reconnues d'utilité publique ouvre droit à un avantage fiscal égal à 75 % du montant donné, dans la limite de 50 000 € de réduction par an.

Exemple : votre IFI calculé s'élève à 8 000 €. Vous faites un don de 10 000 € à une fondation reconnue. La réduction d'IFI est de 7 500 €. Vous ne payez donc plus que 500 € d'IFI.

À valider avant toute décision : le plafond de 50 000 € et les taux applicables sont susceptibles d'évoluer. Je vous conseille donc de vérifier les règles en vigueur avec un professionnel.

FAQ

Que risque-t-on en cas de mauvaise déclaration de l'IFI ?

Une sous-évaluation de vos parts de SCI ou une omission expose à des pénalités fiscales. L'administration peut redresser votre imposition sur les 3 dernières années dans le cas général, délai porté à 6 ans lorsque des biens n'ont pas été déclarés. En cas d'omission volontaire, les majorations peuvent atteindre 40 % des droits éludés, voire 80 % en cas de manœuvres frauduleuses.

Une SCI holding est-elle exonérée d'IFI ?

Pas automatiquement. Une holding animatrice, qui dirige réellement ses filiales et participe activement à leur gestion opérationnelle, peut bénéficier d'une exonération partielle au titre des biens professionnels. Une holding passive, qui se contente de détenir des participations, ne peut pas y prétendre.

Les parts de SCI reçues par donation sont-elles imposables à l'IFI ?

Oui. Recevoir des parts de SCI par donation vous rend propriétaire de ces parts, et donc potentiellement assujetti à l'IFI si votre patrimoine immobilier net dépasse le seuil d'assujettissement. La personne qui reçoit les parts devient responsable de leur déclaration à l'IFI.

Vous détenez des parts de SCI et votre patrimoine immobilier net dépasse 1,3 million d'euros ? Voici les actions à engager sans attendre :

- Calculez votre base imposable en appliquant le coefficient immobilier et le double plafonnement à la valeur vénale des biens de votre SCI.

- Vérifiez vos dettes déductibles : emprunts d'acquisition, travaux, taxe foncière. Certaines dettes (prêts in fine, comptes courants d'associés) suivent des règles spécifiques.

- Identifiez vos leviers d'optimisation : démembrement, structuration du passif, don IFI. Chaque levier s'anticipe, aucun ne s'improvise.

- Préparez votre déclaration : rassemblez les valeurs vénales au 1er janvier, vos quotes-parts et les dettes afférentes avant la date limite.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus