Se connecter

Se connecterISF : Fonctionnement, barème et différences avec l'IFI

Votre patrimoine est-il structuré pour limiter votre IFI (Impôt sur la Fortune Immobilière) ou pour le subir ?

L’ISF (Impôt de Solidarité sur la Fortune) a été supprimé, mais il reste une référence clé en matière de fiscalité patrimoniale. Ses mécanismes continuent d’influencer vos choix d’investissement, de détention et de structuration d’actifs.

En tant qu’expert-comptable en ligne, nous constatons que ces enjeux sont souvent sous-estimés par les dirigeants, alors qu’ils impactent directement leur fiscalité.

Depuis 2018, l’IFI a pris le relais en se concentrant sur l’immobilier. Cependant, les logiques d’optimisation issues de l’ISF restent pleinement applicables.

Dans cet article, vous allez comprendre comment fonctionnait l’ISF et pourquoi il reste stratégique de nos jours. Vous pourrez ainsi analyser votre situation et prendre des décisions patrimoniales plus éclairées.

- Seuil d’imposition dès 1,3 M€ : vous étiez redevable de l’ISF dès que votre patrimoine net taxable dépassait ce montant, après déduction de vos dettes ;

- Calcul basé sur un barème progressif : votre patrimoine était taxé par tranches, avec des taux croissants selon son niveau, ce qui renforçait l’enjeu d’optimisation ;

- Logique d’optimisation : vous pouviez réduire votre imposition grâce aux déductions, exonérations (biens professionnels), abattements et arbitrages patrimoniaux ;

- Remplacement par l’IFI : depuis 2018, l’ISF a été remplacé par l’IFI, qui cible uniquement l’immobilier mais conserve les mêmes logiques fiscales ;

- Enjeu actuel : vous devez analyser et structurer votre patrimoine, notamment immobilier, pour maîtriser votre fiscalité.

Je vous donne plus de détails dans l’article. Bonne lecture !

ISF : définition et logique fiscale pour les dirigeants

L’ISF était un impôt basé sur votre patrimoine global. Il ne servait pas seulement à taxer, mais à orienter vos décisions patrimoniales.

Qu’est-ce que l’ISF et qui était concerné ?

L’ISF concernait les personnes physiques détenant un patrimoine net taxable supérieur à un seuil précis.

- Impôt patrimonial : il s’appliquait à la valeur de votre patrimoine, et non à vos revenus ;

- Résidence fiscale : si vous étiez domicilié en France, votre patrimoine mondial était imposé ;

- Seuil d’imposition : vous étiez redevable dès 1 300 000 € de patrimoine net taxable.

Le patrimoine net taxable correspond à vos actifs moins vos dettes déductibles.

Pourquoi l’ISF influençait-il les décisions patrimoniales ?

L’ISF poussait à organiser votre patrimoine de manière stratégique. Vous deviez arbitrer entre fiscalité, rendement et structuration juridique.

- Arbitrage personnel vs professionnel : vous aviez intérêt à loger certains actifs dans votre activité pour bénéficier d’exonérations ;

- Structuration via sociétés : créer une société permettait d’optimiser la détention et la fiscalité de vos actifs ;

- Choix d’investissement : certains placements étaient favorisés pour limiter l’assiette taxable ;

- Transmission du patrimoine : vous pouviez anticiper la fiscalité en structurant la détention des actifs.

Concrètement, l’ISF influençait directement :

- Immobilier : fortement taxé, il nécessitait une structuration réfléchie ;

- Titres de société : parfois exonérés, ils devenaient un levier d’optimisation ;

- Organisation globale : séparation entre patrimoine privé et professionnel.

L’ISF structurait vos choix patrimoniaux, bien au-delà de la fiscalité. Pour aller plus loin, vous devez maintenant voir l'évaluation et le calcul de ce patrimoine.

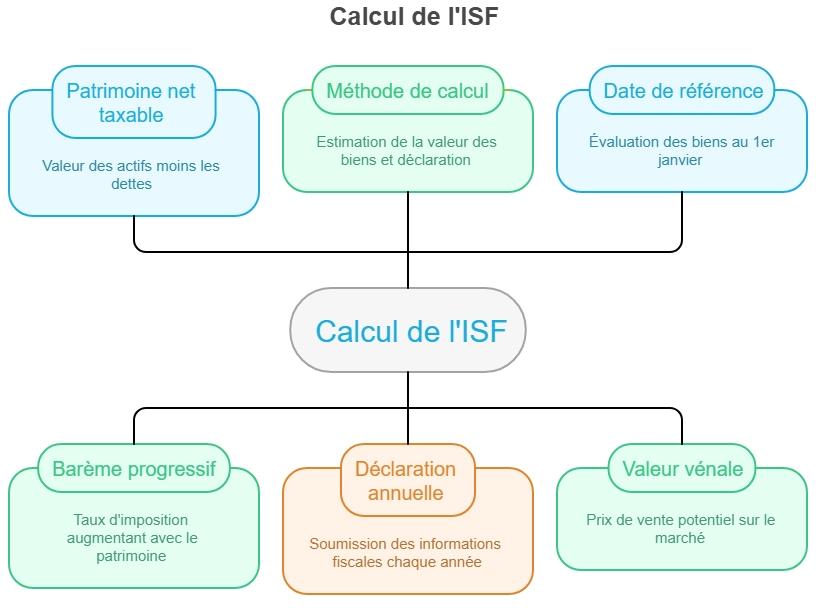

Comment se calculait l’ISF ?

Le calcul de l’ISF reposait sur votre patrimoine net taxable, évalué chaque année. Vous deviez d’abord déterminer ce patrimoine, puis appliquer un barème progressif. Cette mécanique reste aujourd'hui essentielle pour comprendre votre exposition actuelle à l’IFI.

Le patrimoine net taxable

Le patrimoine net taxable correspond à la valeur de vos actifs diminuée de vos dettes. Vous deviez raisonner à l’échelle de votre foyer fiscal.

- Biens immobiliers : résidence principale, biens locatifs et parts de SCI (Société Civile Immobilière) ;

- Placements financiers : assurance-vie, comptes-titres et autres produits financiers ;

- Liquidités : comptes bancaires, livrets et disponibilités ;

- Titres et actions : les parts de sociétés, cotées ou non cotées ;

- Passif déductible : les dettes liées aux actifs imposables, comme les emprunts immobiliers.

Formule : actif – passif = patrimoine net taxable.

Ce calcul s’appliquait à l’ensemble du foyer fiscal, et non à une seule personne.

Le barème progressif de l’ISF

L’ISF utilisait un barème progressif, similaire à celui de l’impôt sur le revenu. Plus votre patrimoine était élevé, plus le taux appliqué augmentait.

- Tranches de patrimoine : votre patrimoine était découpé en plusieurs niveaux ;

- Taux progressifs : chaque tranche était taxée à un taux spécifique ;

- Tranche marginale : seule la fraction supérieure de votre patrimoine subissait le taux le plus élevé.

Méthode de calcul et déclaration

Lors du calcul de l’ISF, vous deviez estimer vous-même la valeur de vos biens.

- Déclaration annuelle : vous déclariez votre patrimoine chaque année via les formulaires fiscaux, notamment la déclaration de revenus 2042-C ;

- Date de référence : les biens étaient évalués au 1er janvier de l’année d’imposition ;

- Valeur vénale : vous deviez retenir le prix auquel le bien pourrait être vendu sur le marché.

L’évaluation des biens restait le point le plus complexe.

- Marché immobilier : variations de prix selon localisation et caractéristiques ;

- Biens atypiques : difficilement comparables, donc contestables ;

- Contrôles fiscaux : fréquents en cas de sous-évaluation.

Vous savez maintenant comment se calculait l’ISF, de l’assiette au barème. Pour optimiser votre fiscalité, vous devez ensuite identifier les déductions et exonérations mobilisables.

Déductions, exonérations et optimisations possibles

L’ISF ne reposait pas uniquement sur la valeur brute de votre patrimoine. Vous pouviez réduire votre base taxable grâce à plusieurs mécanismes légaux.

Les dettes déductibles et le passif

Vous pouviez déduire certaines dettes pour réduire votre patrimoine net taxable. Seules les dettes liées aux actifs imposables étaient prises en compte.

- Emprunts immobiliers : concernent les crédits contractés pour acquérir ou rénover un bien imposable ;

- Passif immobilier : inclut les dettes directement rattachées à vos actifs immobiliers ;

- Structuration du financement : optimiser la répartition dette/capital permettait de réduire l’assiette taxable.

Une dette non liée à un actif imposable ne pouvait pas être déduite.

Les exonérations clés à connaître

Certains actifs échappaient totalement à l’ISF sous conditions précises. Ces exonérations étaient stratégiques pour les dirigeants.

- Biens professionnels : totalement exonérés s’ils étaient affectés à une activité opérationnelle (commerciale, industrielle, artisanale, libérale ou agricole) ;

- Sociétés opérationnelles : les actifs immobiliers utilisés dans l’activité étaient exclus de l’assiette ;

- Sociétés patrimoniales : les activités de gestion immobilière restaient imposables ;

- Détention minoritaire : les titres détenus à moins de 10 % pouvaient être exclus sous conditions ;

- Holding animatrice : certaines holdings actives pouvaient bénéficier d’une exonération (article 966 du CGI).

Abattements et dispositifs spécifiques

Certains dispositifs permettaient de réduire directement la valeur imposable ou l’impôt dû, qui constituaient des leviers d’optimisation complémentaires.

- Résidence principale : bénéficiait d’un abattement de 30 % sur sa valeur ;

- Détention via SCI : cet abattement ne s’appliquait pas si le bien était détenu en société ;

- Dons : permettaient une réduction d’impôt jusqu’à 75 % des montants versés ;

- Investissements PME (Petite ou Moyenne Entreprise) : via FIP (Fonds d’Investissement de Proximité) ou FCPI (Fonds Commun de Placement dans l’Innovation), ouvrant droit à des réductions d’impôt.

L'ISF vous permettait de connaître les principaux leviers pour réduire votre base imposable. L’enjeu devient alors plus stratégique avec l'intégration de vos titres dans l'assiette ISF.

ISF et structuration des titres de société

Les titres de société occupaient une place centrale dans le calcul de l’ISF. Selon leur structuration, ils pouvaient être partiellement imposés ou totalement exonérés.

Comment sont traités les titres de société ?

Les titres n’étaient pas toujours exonérés. L’administration fiscale analysait leur composition pour déterminer la part taxable.

- Fraction immobilière : seule la part de valeur liée à l’immobilier était intégrée dans l’assiette ;

- Réintégration fiscale : les actifs immobiliers détenus via une société étaient réintégrés dans votre patrimoine taxable ;

- Analyse économique : la nature réelle de l’activité de la société déterminait le traitement fiscal.

Vous ne pouviez pas éviter l’imposition en logeant simplement un bien immobilier en société.

Les exclusions à maîtriser

Certains actifs immobiliers pouvaient être exclus de l’assiette sous conditions strictes.

- Immeubles d’exploitation : exclus s’ils étaient utilisés dans une activité opérationnelle ;

- Activités industrielles : concernent la production ou transformation de biens ;

- Activités commerciales : incluent l’achat-revente ou la prestation de services ;

- Activités artisanales : reposent sur un savoir-faire manuel ;

- Activités libérales : concernent les professions réglementées ou indépendantes.

À l’inverse :

- Sociétés patrimoniales immobilières : restent imposables, car elles n’exercent pas d’activité opérationnelle.

La structuration de vos sociétés influence directement votre fiscalité patrimoniale. Pour aller plus loin, voyez comment intégrer les mécanismes de plafonnement.

Plafonnement de l’ISF et mécanismes correcteurs

L’ISF intégrait un mécanisme de plafonnement pour limiter la pression fiscale globale. Ce dispositif évitait que votre imposition dépasse votre capacité contributive.

Le plafonnement ISF

Le plafonnement reposait sur une règle simple mais stratégique.

- Règle de plafonnement : le total ISF + IR (Impôt sur le Revenu) ne pouvait pas dépasser 75 % de vos revenus N-1 ;

- Objectif fiscal : éviter une imposition jugée excessive ou confiscatoire ;

- Optimisation patrimoniale : ajuster vos revenus pouvait mécaniquement réduire votre ISF.

Cas particuliers et contrôles fiscaux

Certaines situations, autres que le plafonnement, pouvaient déclencher un contrôle venant de l’administration fiscale.

- Revenus mondiaux : l’ensemble de vos revenus, y compris étrangers, était pris en compte ;

- Analyse fiscale approfondie : l’administration vérifiait la cohérence entre patrimoine et revenus déclarés ;

- Risque de redressement : une mauvaise application du plafonnement pouvait entraîner des corrections fiscales.

Le plafonnement restait un levier efficace, mais nécessitait une justification rigoureuse.

Vous pouvez ainsi limiter votre imposition globale grâce au plafonnement. Il reste maintenant à comprendre les changements que l'évolution de l’ISF à l’IFI apportent.

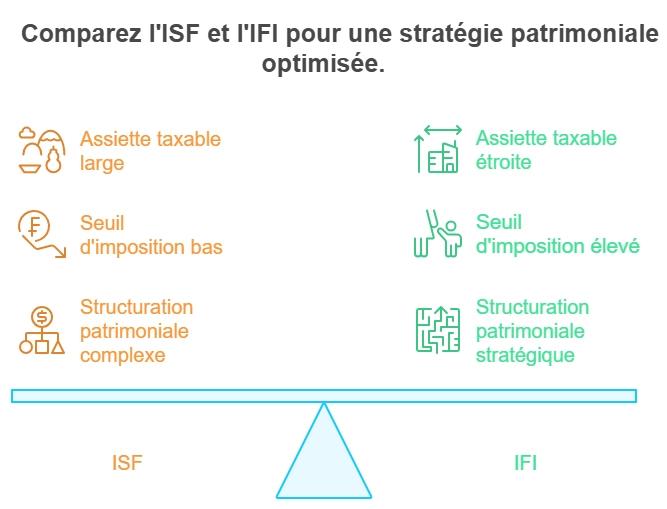

De l’ISF à l’IFI : ce qui change pour votre stratégie patrimoniale

L’ISF a été remplacé par l’IFI (Impôt sur la Fortune Immobilière) en 2018. Ce changement a recentré la fiscalité sur l’immobilier uniquement.

Les grandes différences ISF vs IFI

Le passage de l’ISF à l’IFI a réduit le périmètre de taxation. La logique reste proche, mais la base imposable se concentre désormais sur l’immobilier.

- ISF : portait sur l’ensemble de votre patrimoine, immobilier et financier ;

- IFI : concerne uniquement vos actifs immobiliers non professionnels ;

- Seuil maintenu : vous êtes imposable à partir de 1 300 000 € de patrimoine immobilier net ;

- Barème progressif : les taux et tranches restent similaires à ceux de l’ISF.

Les impacts pour un dirigeant aujourd’hui

L’IFI change vos priorités en matière de structuration patrimoniale. Vous devez repenser l’équilibre entre immobilier et actifs financiers.

- Avantage financier : les placements financiers sortent de l’assiette taxable ;

- Structuration juridique : organiser la détention de vos actifs devient encore plus stratégique ;

- Arbitrage patrimonial : réduire la part immobilière peut limiter votre imposition ;

- Logique ISF conservée : les réflexes d’optimisation restent valables pour anticiper l’IFI.

Votre stratégie ne disparaît pas, elle évolue.

Vous devez désormais raisonner avec une fiscalité recentrée sur l’immobilier.

Comment analyser et structurer son patrimoine aujourd’hui ?

Vous devez analyser votre patrimoine avec une logique fiscale et stratégique. L’objectif n’est pas seulement de déclarer, mais d’optimiser votre exposition à l’IFI.Pour cela, vous devez combiner lecture fiscale et structuration juridique.

Les réflexes à adopter

Commencez par une analyse claire de votre situation patrimoniale.

- Identification du patrimoine taxable : recensez tous vos actifs immobiliers imposables à l’IFI ;

- Distinction des actifs : séparez clairement vos actifs professionnels et personnels pour éviter une mauvaise taxation ;

- Anticipation fiscale : projetez votre situation pour estimer votre exposition à l’IFI dès aujourd’hui.

Attention :

Une mauvaise qualification d’un actif peut entraîner une surimposition.

Les leviers d’optimisation patrimoniale

Vous pouvez ensuite activer plusieurs leviers pour réduire votre fiscalité. Ces actions doivent être cohérentes avec votre stratégie globale.

- Arbitrage immobilier : réduire ou restructurer votre patrimoine immobilier pour limiter l’assiette taxable ;

- Structuration via sociétés : adapter la détention de vos actifs pour bénéficier d’exonérations ou d’exclusions ;

- Utilisation de la dette : financer vos actifs avec un emprunt permet de réduire votre patrimoine net taxable ;

- Dons : réduire votre impôt via des mécanismes de réduction fiscale encadrés.

L’optimisation repose toujours sur une vision globale, jamais sur une action isolée.

Comment analyser concrètement votre exposition à l’IFI en tant que dirigeant ?

Comprendre l’ISF et l’IFI ne suffit pas : vous devez identifier précisément votre patrimoine taxable.

- Recensez les éléments du patrimoine taxable : biens immobiliers, résidence principale (avec abattement), placements financiers et liquidités ;

- Intégrez les règles spécifiques : notamment la fraction immobilière des titres de société ;

- Vérifiez les exonérations prévues par la législation : biens professionnels et actifs liés à une activité opérationnelle ;

- Déduisez les dettes liées aux actifs imposables pour ajuster votre base taxable ;

- Activez les réductions d’IFI : dons à des organismes d’intérêt général ou investissements dans les PME ;

- Évaluez vos biens à leur valeur vénale réelle, un point clé en cas de contrôle.

En pratique, la qualification des actifs et la valorisation sont les principales sources d’erreur.

Le conseil de notre expert : l’important dans l’IFI est avant tout d’être en mesure de fournir une évaluation pertinente des biens immobiliers, notamment en ayant recours à des experts immobiliers.

L’ISF reste une référence pour comprendre la fiscalité patrimoniale actuelle. Même supprimé, il structure encore les logiques d’imposition et d’optimisation.

L’IFI reprend ses fondamentaux, avec un recentrage sur l’immobilier. Vous devez donc anticiper vos choix pour maîtriser votre exposition fiscale.

Pour vous, l’enjeu est clair :

- Passer d’une fiscalité subie : déclarer sans stratégie expose à une imposition non optimisée ;

- Adopter une vision pilotée : structurer vos actifs permet de réduire durablement votre fiscalité ;

- Intégrer l’anticipation : chaque décision patrimoniale doit inclure son impact fiscal.

Votre patrimoine devient alors un véritable outil stratégique, au service de vos objectifs.

Pour sécuriser vos choix et optimiser votre stratégie patrimoniale, faites-vous accompagner par un expert Dougs.

FAQ sur l’ISF

Les dettes étaient-elles toutes déductibles à l’ISF ?

Non. Seules les dettes liées aux actifs imposables étaient déductibles. Une dette sans lien direct avec le patrimoine taxable n’était pas prise en compte.

L’ISF s’appliquait-il aux biens détenus à l’étranger ?

Oui. Si vous étiez résident fiscal français, vous étiez imposé sur votre patrimoine mondial.

Pourquoi l’ISF reste-t-il important aujourd’hui ?

L’ISF continue d’influencer les stratégies patrimoniales puisque ses mécanismes sont repris dans l’IFI.

- Logique fiscale : même approche du patrimoine net taxable ;

- Réflexes d’optimisation : structuration, arbitrage et anticipation restent essentiels ;

- Décisions patrimoniales : vous devez toujours intégrer l’impact fiscal dans vos choix.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus