Se connecter

Se connecterOPA : définition, étapes clés et conseils d’expert-comptable

Votre entreprise pourrait-elle devenir une cible sans que vous l’anticipiez ? Vous vous interrogez sur sa valorisation et sur le risque de perte de contrôle. Vous hésitez entre céder, résister ou saisir une opportunité de croissance externe.

Une offre publique d’achat (OPA) implique des enjeux juridiques, financiers et stratégiques qu’il faut précisément comprendre. Une décision mal anticipée peut durablement impacter votre gouvernance.

Dans cet article, vous allez comprendre le fonctionnement d’une OPA et vos marges de manœuvre pour décider.

En tant qu’expert-comptable pour les dirigeants, nous maîtrisons ces enjeux et vous accompagnons, en complément de tout conseil juridique, pour sécuriser vos décisions.

- Une offre publique d’achat (OPA) permet à une entreprise de racheter les actions d’une autre pour en prendre le contrôle.

- L’acheteur propose un prix supérieur au marché (prime) pour convaincre les actionnaires de vendre.

- Une OPA peut être amicale (avec accord) ou hostile (sans accord), ce qui change votre marge d’action.

- Le succès dépend d’un seuil de détention : sans assez d’actions, l’opération échoue.

- Vous devez choisir entre accepter, refuser ou négocier selon le prix et le projet.

- Une OPA peut aussi être une opportunité de croissance externe si vous êtes à l’initiative.

- Elle entraîne des impacts forts : gouvernance, valorisation, organisation interne.

- L’opération est encadrée par l’AMF et des règles strictes pour garantir transparence et équité.

Qu’est-ce qu’une OPA (offre publique d’achat) ?

Votre entreprise peut devenir une société cible sans que vous le voyiez venir. Pour y voir clair, je vous présente la définition et le fonctionnement d’une offre publique d’achat, ainsi que les différences entre OPA, OPE (offre publique d’échange) et OPAS (offre publique d'achat simplifiée).

Définition simple d’une OPA et fonctionnement général

Une offre publique d’achat (OPA) est une proposition de rachat. Une société acheteuse propose aux actionnaires d’une société cible de racheter leurs actions. Le paiement se fait en argent, sous forme d’apport numéraire.

Concrètement, l’opération est encadrée par l’Autorité des marchés financiers (AMF). Une période d’offre est ouverte, souvent quelques semaines. Chaque actionnaire choisit de vendre ou non. Si l’acheteur atteint un seuil du droit de vote suffisant, il devient majoritaire.

OPA, OPE, OPAS : quelles différences concrètes ?

Toutes les offres ne reposent pas sur les mêmes mécanismes. La différence dépend du paiement et du contexte. Cela change directement votre gain et votre risque.

Comparaison rapide

Type d’offre | Fonctionnement | Ce que vous recevez |

|---|---|---|

OPA | Rachat classique | Argent |

OPE (offre publique d’échange) | Échange d’actions | Titres |

OPAS (offre publique d'achat simplifiée) | Par un actionnaire majoritaire | Cash, plus rapide |

Exemples concrets d’OPA : comprendre avec des cas réels

Certaines opérations sont devenues des OPA célèbres ou emblématiques, mais il est souvent plus simple de passer par des cas concrets pour mieux comprendre le phénomène. Elles se jouent sur le marché boursier avec un prix attractif et un objectif de détention clair. Voici des situations simples pour visualiser.

Cas classique : prise de contrôle

Une société cible vaut 20 € par action. L’acheteur propose une prime d’OPA de 25 %, soit 25 €. Pendant la période d’offre, les actionnaires de la société cible décident. Si le seuil de réussite est atteint, il devient actionnaire majoritaire.

- Hausse du cours de l’action ;

- Décision des actionnaires ;

- Résultat dépend du seuil.

Cas d’OPA simplifiée (OPAS)

Un actionnaire détient déjà la majorité. Il lance une offre publique d’achat simplifiée pour racheter le reste. L’objectif est de renforcer son contrôle.

- Processus rapide ;

- Contrôle renforcé ;

- Moins d’incertitude.

Menace ou opportunité : pourquoi une OPA peut-elle viser votre entreprise ?

Après avoir vu des cas concrets, vous comprenez que ces opérations sont fréquentes. Votre entreprise peut devenir une cible dès qu’elle présente un potentiel. Je vous explique les raisons pour lesquelles une entreprise lance une OPA et l’impact sur votre valorisation.

Les motivations d’un acquéreur (croissance, synergies, contrôle)

Une entreprise lance une OPA pour aller plus vite. Elle cherche une croissance externe plutôt que de construire seule. Cela permet de gagner du temps et des clients immédiatement.

Les objectifs principaux :

- Parts de marché : dépasser un concurrent ;

- Expansion de marché : entrer dans une nouvelle zone ;

- Diversification sectorielle : réduire les risques.

Une autre motivation est la recherche de synergies. L’idée est simple : ensemble, les deux entreprises valent plus.

Les gains possibles :

- Réduction des coûts ;

- Meilleure organisation ;

- Ventes plus efficaces.

Enfin, certaines opérations visent une plus-value. L’acheteur repère une opportunité de marché. Il restructure puis revend plus cher.

Impact direct sur la valorisation de votre société

Une OPA augmente immédiatement le prix de votre entreprise. L’acheteur propose une prime pour convaincre. Cette hausse attire les actionnaires.

Cette hausse change rapidement votre situation. Elle influence votre décision et celle des autres actionnaires.

Les effets concrets :

- Valorisation en hausse ;

- Décision rapide à prendre ;

- Pression liée à la prise de contrôle.

Étapes clés à anticiper : comment fonctionne une OPA ?

À ce stade, vous avez compris les motivations et les impacts sur votre entreprise. Il est essentiel de voir concrètement comment l’opération se déroule. Je vous explique le déroulement de l’OPA, ainsi que le rôle des actionnaires et vos marges de manœuvre.

Le déroulement d’une OPA (de l’annonce à la finalisation)

Une OPA commence par une annonce officielle. L’initiateur (acheteur) dépose son projet auprès de l’AMF. Cette autorité vérifie la transparence et l’égalité entre tous les actionnaires. L’offre est ensuite publiée dans le journal des OPA.

Ensuite, un calendrier est fixé. Une période limitée s’ouvre pour répondre à l’offre. Pendant cette phase, chaque actionnaire décide d’apporter ou non ses titres.

Étapes simplifiées :

- Dépôt du projet à l’AMF ;

- Validation par les autorités de marché ;

- Ouverture de la période d’offre ;

- Clôture et résultat final.

Enfin, l’offre est validée ou annulée. Tout dépend du seuil atteint. Si l’acheteur obtient assez d’actions, la prise de contrôle est effective. Sinon, l’opération échoue.

Le rôle des actionnaires et vos marges de manœuvre

Les actionnaires ont un pouvoir direct. Ils décident individuellement d’accepter ou non l’offre. Leur choix détermine le succès de l’opération.

Les options possibles :

- Accepter → vendre ses actions ;

- Refuser → conserver ses titres ;

- Attendre → observer l’évolution.

Le seuil est donc déterminant. Il correspond au nombre minimum d’actions à atteindre. Sans ce seuil, l’OPA ne peut pas aboutir.

En tant que dirigeant, votre rôle est stratégique. Vous pouvez influencer la décision sans décider seul. Votre position guide les autres actionnaires.

Vos leviers :

- Communiquer sur le projet ;

- Soutenir ou refuser l’offre ;

- Proposer une alternative.

OPA amicale ou hostile : comment réagir comme dirigeant ?

Toutes les offres ne se vivent pas de la même façon. Selon le contexte, votre marge d’action change fortement. Je vous aide à distinguer les situations pour adapter votre réponse.

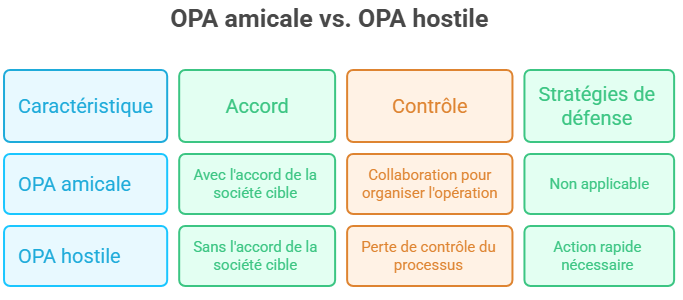

Comprendre la différence entre OPA amicale et hostile

Une OPA amicale se fait avec votre accord. La société cible accepte le projet de la société acheteuse. Vous collaborez pour organiser l’opération dans de bonnes conditions de marché.

À l’inverse, une OPA hostile se fait sans votre accord. L’acheteur s’adresse directement aux actionnaires. Vous perdez le contrôle du processus. Cela crée une tension immédiate sur votre gouvernance.

Les stratégies de défense face à une OPA hostile

Face à une OPA hostile, vous devez agir vite. Plusieurs stratégies existent selon vos liquidités et votre structure juridique.

1. S’appuyer sur des actionnaires alliés : vous pouvez mobiliser des investisseurs fidèles. Ils refusent de vendre leurs actions. Cela empêche l’acheteur d’atteindre son objectif.

2. Faire appel à un “chevalier blanc” : vous invitez un autre acteur à lancer une contre-offre. Ce partenaire est plus acceptable pour vous. Il bloque l’OPA hostile.

3. Adapter la gouvernance : vous pouvez modifier votre structure juridique. L’objectif est de rendre la prise de contrôle plus difficile. Certaines formes limitent le pouvoir des nouveaux entrants.

Se défendre, négocier ou initier une OPA : quelles options pour vous ?

Face à une tentative de prise de contrôle, plusieurs choix s’offrent à vous. Votre décision dépend du contexte et de vos objectifs. Vous devez arbitrer entre protection, négociation ou opportunité.

Faut-il accepter, refuser ou négocier l’offre ?

Vous devez d’abord comparer deux éléments : le prix et le projet. Le prix peut être attractif, mais le projet peut ne pas vous convenir.

Voici les trois options possibles :

- Accepter : vous sécurisez un gain rapide ;

- Refuser : vous gardez le contrôle ;

- Négocier : vous améliorez les conditions.

Votre décision dépend aussi de votre position. En tant que dirigeant, vous pensez au projet. En tant qu’actionnaire, vous pensez au rendement.

Utiliser l’OPA comme levier de croissance externe

Vous pouvez aussi être à l’initiative d’une OPA. C’est un outil pour grandir plus vite. Vous rachetez une entreprise au lieu de la concurrencer.

Les objectifs principaux :

- Racheter un concurrent direct ;

- Accéder à de nouveaux clients ;

- Accélérer votre développement.

Une OPA peut aussi passer par une holding. Cette structure permet d’organiser le financement et le contrôle. Elle facilite le rachat sans mobiliser tout votre capital.

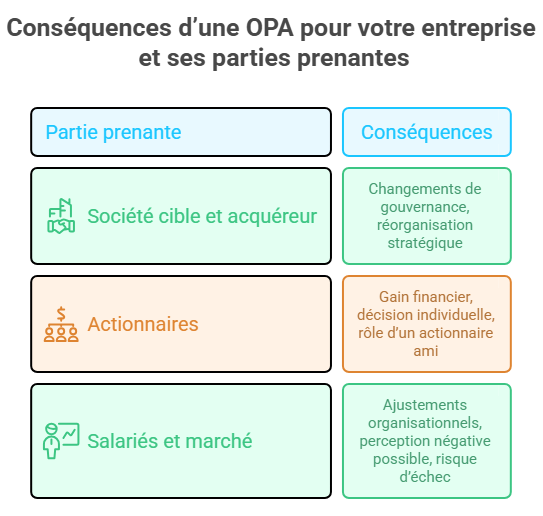

Conséquences d’une OPA pour votre entreprise et ses parties prenantes

Une OPA transforme rapidement votre entreprise. Elle impacte votre gouvernance, vos actionnaires et vos équipes. Chaque décision prise pendant l’offre a des effets concrets. Vous devez comprendre ces impacts pour faire un bon choix stratégique.

Pour la société cible et l’acquéreur, une OPA entraîne des changements de gouvernance. Le contrôle peut basculer et modifier la direction. Cela peut aussi conduire à des ajustements internes rapides.

- Évolution de la direction et des décisions ;

- Réorganisation stratégique ;

- Mise en place de mécanismes défensifs (ex. : flip-in, flip-over).

Pour les actionnaires, l’OPA repose sur le dépôt des titres et le vote des actionnaires. L’Autorité des marchés financiers garantit l’égalité de traitement des actionnaires. La prime de contrôle offre un gain immédiat mais peut réduire leur influence future.

- Gain financier lié à la prime ;

- Décision individuelle d’apporter ou non ses actions ;

- Rôle d’un actionnaire ami dans l’équilibre des votes.

Pour les salariés et le marché, les effets sont rapides et visibles. L’entreprise peut connaître une réorganisation interne. Le marché réagit selon la perception du projet et de sa cohérence.

- Ajustements organisationnels internes ;

- Perception négative par les marchés possible ;

- Risque d’échec si l’offre ne convainc pas suffisamment.

Cadre légal et points de vigilance pour sécuriser votre décision

Une offre publique d’achat est encadrée par la loi française. Vous devez suivre des règles précises pour éviter tout risque. Bien comprendre ce cadre vous permet de sécuriser votre décision.

L’Autorité des marchés financiers contrôle chaque opération. Elle vérifie le respect des règles en vigueur et publie l’offre dans le journal des OPA. Cela assure une information claire pour tous les acteurs du marché.

- Contrôle et validation par l’AMF ;

- Publication officielle de l’offre ;

- Respect de la transparence.

La réglementation de l’OPA impose une communication détaillée. L’initiateur doit préciser le prix et les conditions. Ces aspects réglementaires permettent aux actionnaires de décider en toute connaissance.

- Informations complètes sur l’offre ;

- Possibilité d’ajustement par l’AMF.

Certains seuils déclenchent une obligation d’offre. Ils visent à protéger les actionnaires minoritaires.

- Dépassement de 30 % du capital ;

- Augmentation rapide de participation.

Enfin, un non-respect des règles expose à des risques. L’opération peut être contestée ou bloquée.

- Risques juridiques ;

- Intervention des autorités de marché.

Une offre publique d’achat est un levier stratégique pour prendre le contrôle d’une entreprise, avec des enjeux de valorisation et de gouvernance.

Vous devez analyser le prix, évaluer le projet et arbitrer entre contrôle et rentabilité. Votre rôle est d’anticiper les scénarios et d’influencer les actionnaires.

Vous devez maîtriser la réglementation et les lois encadrant les OPA en France, ainsi que les impacts sur les actionnaires, les entreprises et le marché boursier, sans oublier les modes de financement.

Pour sécuriser vos décisions, vous pouvez vous appuyer sur les experts-comptables en ligne Dougs afin d’optimiser votre stratégie.

FAQ – vos questions sur l’OPA

Quelle est la différence entre une OPA et une OPE ?

La différence tient au mode de paiement. Une OPA (offre publique d’achat) se fait en argent. Une OPE (offre publique d’échange) se fait en actions.

Concrètement :

- OPA → vous recevez du cash ;

- OPE → vous recevez des titres de l’acheteur.

Votre choix dépend donc de votre objectif :

- sécuriser un gain immédiat (OPA) ;

- ou miser sur la valeur future (OPE).

Comment une entreprise finance-t-elle une OPA ?

Une entreprise combine plusieurs sources selon sa situation financière.

Les solutions principales :

- Crédit bancaire ou levier de dette ;

- Levée de fonds auprès d’investisseurs ou fonds ;

- Émission d’actions ou obligations convertibles.

Une due diligence est réalisée avant pour valider la viabilité du projet.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus