Se connecter

Se connecterTout savoir sur le crédit vendeur pour une reprise réussie

Vous envisagez une reprise et vous vous demandez si le crédit vendeur est adapté à votre situation ? Vous hésitez sur son fonctionnement, ses modalités de remboursement et les risques à anticiper. La question du montant financé et de la sécurisation du paiement peut aussi créer des doutes.

Dans cet article, vous allez comprendre le crédit vendeur, ses avantages et ses limites, ainsi que les bonnes pratiques pour le sécuriser.

En tant qu’expert-comptable pour les entrepreneurs, nous connaissons les enjeux de la création d’entreprise et vous livrons nos conseils pour structurer votre projet sereinement.

- Le crédit vendeur est un financement dans lequel le vendeur vous accorde un paiement différé lors d’une reprise d’entreprise.

- Vous devenez propriétaire immédiatement, tout en remboursant une partie du prix dans le temps.

- Ce dispositif facilite l’acquisition avec un paiement échelonné et un apport réduit.

- Il permet aussi de préserver votre trésorerie pour démarrer l’activité.

- Le vendeur bénéficie d’une vente facilitée, d’intérêts et d’un possible étalement fiscal.

- Le crédit vendeur est le plus souvent partiel et complète un financement existant.

- Les conditions (montant, durée, taux) sont librement négociées entre les parties.

- Le mécanisme repose sur la confiance et nécessite des garanties pour limiter le risque d’impayé.

Comprendre le crédit vendeur simplement

Le crédit vendeur est un prêt accordé directement par le vendeur à l’acheteur. Vous ne payez donc pas la totalité du prix immédiatement. Une partie est réglée plus tard, selon des modalités définies ensemble. Ce mécanisme s’applique surtout à la reprise d’entreprise ou à l’achat d’un fonds de commerce. Sur le plan technique, le taux, la durée et le montant sont librement fixés.

Dans une cession, ce dispositif vous permet de devenir propriétaire immédiatement tout en étalant le paiement. Vous remboursez le vendeur selon un calendrier prévu à l’avance. Le fonctionnement repose sur :

- un montant financé ;

- un échéancier de remboursement ;

- des conditions contractuelles.

Ce mode de financement se distingue d’un prêt bancaire classique. Vous négociez directement avec le vendeur, sans intermédiaire. Les conditions sont souvent plus souples et plus rapides à mettre en place. En contrepartie, le crédit vendeur repose davantage sur la confiance et doit être encadré avec rigueur.

Pourquoi utiliser un crédit vendeur lors d’une reprise ?

Vous avez maintenant une vision claire du fonctionnement du crédit vendeur. Je vous explique ici pourquoi il peut être une solution pertinente selon votre situation. Son intérêt diffère selon que vous êtes acheteur ou vendeur.

Les bénéfices pour vous en tant qu’acheteur

Le crédit vendeur facilite l’accès à la reprise. Vous pouvez financer une partie du prix sans dépendre uniquement de la banque. Cela vous permet aussi de préserver votre trésorerie pour lancer l’activité.

Vous en tirez plusieurs avantages :

- un accès plus simple à l’acquisition ;

- une réduction de l’apport personnel ;

- une trésorerie préservée pour le besoin en fonds de roulement (BFR).

Ce mécanisme renforce également votre crédibilité. L’engagement du vendeur montre sa confiance dans votre projet, ce qui rassure vos partenaires. En revanche, la durée de remboursement est souvent courte, ce qui impose une gestion rigoureuse.

Les intérêts pour vous en tant que vendeur

Le crédit vendeur facilite la conclusion de la vente. Vous évitez de baisser votre prix et vous élargissez le profil des repreneurs. Cela vous permet de privilégier un projet solide.

Les bénéfices principaux sont :

- une vente facilitée ;

- un revenu complémentaire grâce aux intérêts.

Vous pouvez aussi bénéficier d’un avantage fiscal. L’imposition sur la plus-value peut être étalée selon les paiements perçus, sous conditions. Ce dispositif reste engageant, car le remboursement dépend directement de la solidité du repreneur.

Dans quels cas le crédit vendeur est-il pertinent ?

Le crédit vendeur s’utilise surtout lors d’une reprise d’entreprise ou d’un fonds de commerce. Il devient utile lorsque votre apport est insuffisant ou lorsque la banque ne finance pas l’ensemble du projet. Il permet aussi de préserver votre trésorerie pour démarrer l’activité dans de bonnes conditions. Dans ces situations, le vendeur accepte de différer une partie du paiement pour faciliter l’opération.

Dans la pratique, le crédit vendeur est le plus souvent partiel. Il vient compléter un financement existant plutôt que le remplacer. Son niveau dépend de votre capacité de remboursement et du risque que le vendeur accepte de prendre. Ce mécanisme permet ainsi d’ajuster le montage financier et de maintenir un équilibre cohérent.

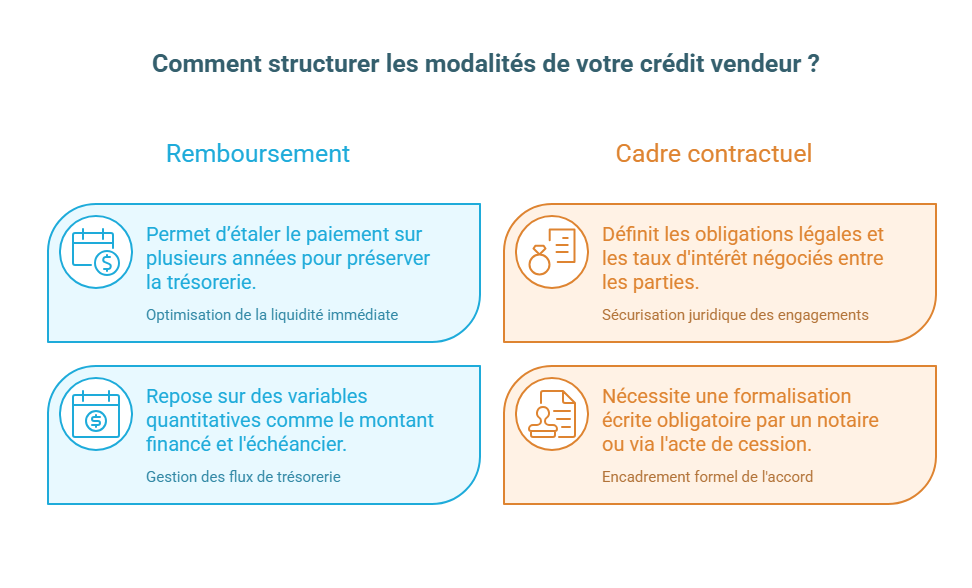

Quelles sont les modalités du crédit vendeur ?

Après avoir vu les situations où le crédit vendeur est pertinent, il est essentiel de comprendre ses modalités. Je vous guide pour identifier les éléments clés du remboursement et le cadre à respecter. L’objectif est de sécuriser votre opération dès le départ.

Les éléments clés du remboursement

Le crédit vendeur repose sur des conditions de remboursement précises. Elles déterminent l’équilibre financier de votre projet. Vous devez les adapter à votre capacité de paiement.

Les paramètres essentiels sont :

- une durée de remboursement, souvent comprise entre 1 et 3 ans mais qui peut être supérieure si le montant financé est important ou si la banque exige un différé de remboursement ;

- un montant financé, généralement entre 30 % et 50 % du prix ;

- un échéancier, défini à l’avance (mensualités ou paiements différés).

Ces éléments permettent d’étaler le paiement dans le temps. Vous évitez ainsi de mobiliser toute votre trésorerie dès le départ.

Le taux d’intérêt et le cadre contractuel

Le crédit vendeur inclut le plus souvent un taux d’intérêt. Celui-ci est librement fixé entre vous et le vendeur. Il dépend de votre capacité de remboursement et des attentes du cédant.

Le cadre repose sur :

- un taux négocié, parfois aligné sur le marché ou fixé à 0 % ;

- une formalisation écrite obligatoire ;

- l’intervention de professionnels pour sécuriser l’accord.

L’acte doit préciser toutes les conditions du crédit. Il est généralement intégré aux documents de cession. Cet encadrement permet de sécuriser les engagements de chaque partie.

Comment sécuriser un crédit vendeur efficacement ?

À ce stade, vous connaissez les modalités du crédit vendeur. Pour aller plus loin, je vous présente les garanties possibles et les bonnes pratiques pour limiter les risques. L’objectif est de sécuriser l’opération pour chaque partie.

Les garanties pour protéger le vendeur

Le vendeur doit se prémunir contre le risque d’impayé. Des garanties permettent d’assurer le remboursement du crédit. Elles sont définies dès la négociation.

Les garanties les plus courantes sont :

- le nantissement du fonds de commerce (le vendeur peut récupérer le bien en cas de défaut en en demandant l’attribution en justice ou il peut faire vendre le fonds aux enchères judiciaires pour se faire payer sur le prix avant les autres.) ;

- la caution personnelle (un tiers ou le dirigeant repreneur s’engage à payer en cas de défaillance) ;

- d’autres sûretés selon le montage.

Ces mécanismes renforcent la sécurité juridique. Ils permettent de protéger la créance du vendeur en cas de difficulté.

Les bonnes pratiques pour limiter les risques

La réussite du crédit vendeur repose sur une préparation rigoureuse. Vous devez évaluer la solidité du projet et du repreneur. Cette étape permet d’anticiper les risques.

Les points de vigilance sont :

- analyser la solvabilité de l’acheteur ;

- s’appuyer sur des professionnels compétents ;

- instaurer une relation de confiance.

La confiance reste essentielle. Elle repose sur la transparence et la cohérence du projet. L’accompagnement par des experts permet aussi de sécuriser les aspects juridiques et fiscaux.

Le crédit vendeur est un levier de financement souple qui facilite une reprise, tout en répartissant le paiement dans le temps.

Pour réussir votre opération, vous devez structurer votre projet et définir des conditions claires : montant, durée, taux et garanties adaptées à votre situation.

Restez vigilant sur les points clés : la solvabilité de l’acheteur, le risque d’impayé, la durée de remboursement et le cadre juridique. Un montage mal encadré peut fragiliser l’ensemble du projet.

Nous vous accompagnons chez Dougs pour sécuriser votre crédit vendeur, structurer votre reprise et optimiser votre fiscalité avec nos experts-comptables en ligne.

FAQ – crédit vendeur

Le crédit vendeur présente-t-il plus d’avantages ou d’inconvénients ?

Le crédit vendeur facilite votre projet lorsque vos financements sont limités. Il permet un paiement échelonné, mais exige une vigilance sur votre capacité de remboursement.

Pour le vendeur, il facilite la vente et génère des intérêts. En contrepartie, il supporte un risque d’impayé et doit sécuriser l’opération.

Ce dispositif reste donc un compromis. Il offre de la flexibilité, mais nécessite un cadre sécurisé.

Comment mettre en place un crédit vendeur concrètement ?

La mise en place d’un crédit vendeur commence par une négociation entre vous et le vendeur. Vous devez définir le montant, la durée, le taux d’intérêt et les modalités de paiement. Ces éléments permettent d’équilibrer l’opération.

L’accord doit ensuite être formalisé par un acte écrit, sous forme d’acte authentique ou d’actes sous seing privé. Il précise les échéances, le paiement initial et les garanties éventuelles. Il est généralement intégré aux actes de cession.

Enfin, le dispositif repose sur une relation de confiance. L’accompagnement par des professionnels permet de sécuriser le cadre juridique et le bon déroulement des paiements.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus