Se connecter

Se connecterDroit au bail : calcul du prix, démarches et fiscalité

Vous envisagez de reprendre un local commercial, mais comprenez-vous vraiment ce qu’implique un droit au bail ? Vous hésitez entre droit au bail, fonds de commerce ou pas-de-porte, sans savoir ce que vous achetez réellement ? Vous vous demandez aussi comment évaluer le prix, sécuriser la cession du droit au bail ou anticiper la fiscalité ?

Ce sujet demande une attention particulière, car une erreur peut impacter directement votre rentabilité ou bloquer votre projet.

En tant qu’expert-comptable pour les entrepreneurs, nous connaissons bien les enjeux liés au droit au bail et aux conseils juridiques associés. Nous vous livrons ici tous nos conseils pour comprendre, sécuriser et optimiser votre décision.

- Le droit au bail correspond à la valeur patrimoniale attachée au bail commercial, résultant notamment du droit au renouvellement dont bénéficie le locataire, et reflète l'avantage économique tiré des conditions du bail (loyer, emplacement, destination, etc.).

- Vous payez pour reprendre ce bail, mais vous ne récupérez ni clients et l’activité reste en principe celle prévue par la destination du bail.

- Le bail commercial (3-6-9) vous permet d’exploiter le local sur plusieurs années.

- Si le propriétaire refuse le renouvellement sans motif légitime, il doit verser une indemnité.

- La cession du droit au bail, prise isolément du fonds de commerce, nécessite en principe des démarches : accord du propriétaire, contrat signé.

- Le prix dépend surtout du gain réalisé grâce au loyer inférieur au marché.

- Le vendeur paie un impôt sur la plus-value réalisée.

- Le droit au bail constitue en principe une immobilisation incorporelle non amortissable. Toutefois, dans certaines situations, un amortissement ou une dépréciation peut être admis.

- Le paiement peut être versé soit à l’ancien locataire (droit au bail).

- Une mauvaise analyse du bail ou du prix peut rendre l’opération non rentable.

Je vous donne plus de détails dans cet article. Bonne lecture !

Définition et fonctionnement du droit au bail : ce que vous achetez réellement

Vous souhaitez reprendre un local, mais vous ne savez pas encore ce que vous achetez vraiment avec un droit au bail. Pour éviter une erreur coûteuse, je vous donne les bases pour comprendre son rôle dans les baux commerciaux en trois points :

- la définition du droit au bail ;

- le fonctionnement du bail commercial ;

- ce que vous achetez concrètement.

Droit au bail : définition simple et concrète

Le droit au bail correspond à la valeur attachée au bail commercial, notamment en raison du droit au renouvellement dont bénéficie le locataire.

Lors d’une cession, le repreneur devient titulaire du bail en cours et en reprend les conditions.

Sa valeur dépend de plusieurs facteurs, dont l’écart entre le loyer contractuel et la valeur locative de marché, mais aussi de l’emplacement, de la durée restante du bail et des droits attachés au statut des baux commerciaux.

Comment fonctionne un bail commercial (durée, renouvellement, loyer) ?

Le bail commercial encadre l’exploitation d’un local dans le cadre du statut des baux commerciaux qui offre au locataire une certaine stabilité.

Concrètement, vous avez, en tant que locataire :

- une durée du bail de 9 ans avec possibilité pour le locataire de résilier tous les 3 ans (bail 3-6-9) ;

- une révision de loyer encadrée ;

- un droit au renouvellement du bail à l’issue des 9 ans.

Si le bailleur refuse le renouvellement, il doit en principe verser une indemnité d’éviction, sauf s’il justifie d’un motif légitime. Cela donne une vraie valeur au droit au bail.

Vous envisagez d'aller plus loin ? Vous pouvez consulter notre article sur le bail commercial, le bail précaire et le bail professionnel.

Ce que vous achetez réellement (et ce que vous n’achetez pas)

Vous achetez la propriété commerciale, pas un business. C’est la différence clé avec un fonds de commerce. Beaucoup de dirigeants se trompent ici.

Vous achetez :

- un droit d’occuper le local ;

- les conditions contractuelles existantes (loyer, destination, durée) ;

- le bénéfice du statut des baux commerciaux, notamment le droit au renouvellement.

Vous n’achetez pas :

- la clientèle ;

- le chiffre d’affaires ;

- les stocks.

Concrètement, le droit au bail devient intéressant lorsque le loyer est durablement inférieur au prix du marché. Une analyse globale est donc nécessaire pour apprécier la rentabilité de l’opération.

Formalités et démarches administratives : comment sécuriser la cession sans blocage

Maintenant que vous savez ce que vous achetez, vous devez sécuriser la cession du droit au bail afin de respecter les stipulations du bail et éviter toute contestation ou inopposabilité de l’opération, notamment vis-à-vis du bailleur. Je vous présente les démarches à accomplir en trois points essentiels :

- comprendre le cadre juridique de la cession ;

- suivre les étapes clés (acte, état des lieux, information du bailleur) ;

- vérifier les clauses du bail avant de signer.

Pourquoi la cession du droit au bail est-elle encadrée juridiquement ?

La cession est encadrée pour protéger le bailleur et le repreneur. L’information ou l’intervention du bailleur dépend des clauses du bail, qui peuvent notamment prévoir une procédure d’agrément, une notification ou la participation du bailleur à l’acte.

Concrètement, cela permet de :

- contrôler le futur locataire ;

- éviter les litiges ;

- sécuriser le bail existant.

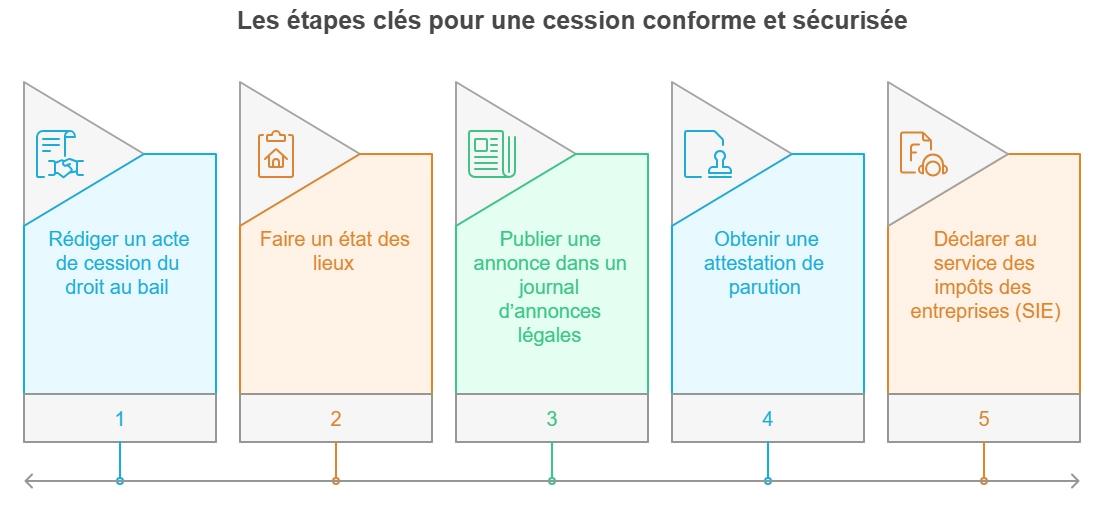

Les étapes clés pour une cession conforme et sécurisée

Une cession suit un processus précis.

Voici les 5 étapes essentielles :

- Rédiger un acte de cession du droit au bail ;

- Faire un état des lieux ;

- Publier une annonce dans un journal d’annonces légales (uniquement en cas de cession concomitante du fonds de commerce) ;

- Obtenir une attestation de parution (dans ce même cas) ;

- Procéder à l’enregistrement de la cession auprès du service des impôts.

Les clauses du bail qui peuvent bloquer votre opération

Certaines clauses du bail peuvent encadrer ou conditionner la cession du droit au bail. Il est donc indispensable de les analyser attentivement avant de vous engager.

À analyser en priorité :

- clause d’agrément : accord préalable du bailleur obligatoire ;

- clauses limitant les conditions de cession : forme de l’acte, garanties, intervention du bailleur ;

- les éventuelles restrictions relatives à la destination du bail ou à la qualité du cessionnaire ;

- documents à fournir sur demande du bailleur ou du cédant :

- extrait Kbis ;

- statuts de la société ;

- éléments financiers.

Indépendamment du bail, certaines opérations peuvent également être soumises à un droit de préemption de la commune dans des zones spécifiques, notamment en cas de cession de fonds de commerce.

Le respect de ces éléments est essentiel pour sécuriser juridiquement la cession et éviter toute remise en cause de l’opération.

Calcul et détermination du prix du droit au bail

Une fois la cession sécurisée, vérifiez que le prix correspond réellement au gain attendu. Voici les points clés pour identifier si le prix est cohérent lors d’une transaction :

- les critères qui influencent la valeur ;

- les méthodes pour la calculer.

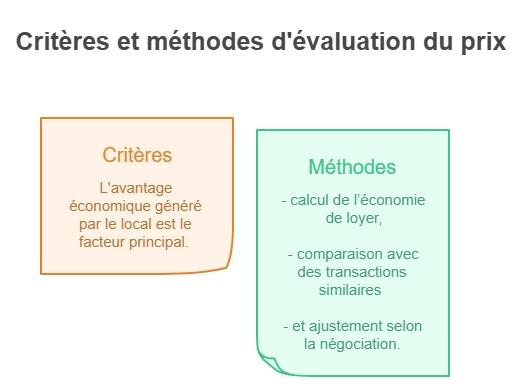

Les critères et méthodes utilisés pour évaluer le prix

Le prix dépend de l’avantage économique généré par le local. On évalue surtout ce que vous gagnez grâce aux conditions du bail.

À analyser :

- écart entre le loyer actuel et le marché ;

- attractivité de l’emplacement ;

- niveau de demande dans la zone.

Méthodes utilisées :

- calcul de l’économie de loyer ;

- comparaison avec des transactions similaires ;

- ajustement selon la négociation.

Plus l’avantage est durable, plus la valeur augmente. Il est nécessaire de prendre également en compte les clauses restrictives du bail (destination très stricte vs une destination “tous commerces”, par exemple) et l’état des locaux/la nécessité de réaliser des travaux à la charge du locataire.

Exemple chiffré

Vous devez traduire le prix en gain concret. Cela permet de v�érifier si l’investissement est logique.

Exemple :

- Loyer actuel : 1 100 €

- Loyer marché : 1 600 €

Gain : 500 €/mois, soit 6 000 €/an

Calcul :

- 6 000 € × 4 ans = 24 000 €

Le coefficient de 4 correspond ici à une estimation de la durée pendant laquelle l’avantage de loyer sera conservé. En pratique, ce coefficient dépend de la durée restant à courir sur le bail et du niveau de protection du locataire. Il est généralement compris entre 3 et 7. Si le bail arrive à échéance dans 1 an sans clause de renouvellement favorable ou en présence d’une clause de déplafonnement, la valeur peut fortement diminuer.

Donnée | Valeur |

|---|---|

Gain mensuel | 500 € |

Gain annuel | 6 000 € |

Prix estimé | 24 000 € |

Si le prix dépasse largement ce montant, vous surpayez.

Fiscalité et imposition du droit au bail : un impact direct sur votre rentabilité

À ce stade, vous avez validé le prix et sécurisé l’opération, mais la fiscalité peut encore impacter votre rentabilité. Pour terminer, je vous donne les aspects fiscaux liés au droit au bail. En pratique, voici les trois points à connaître :

- Fiscalité pour le cédant : imposition de la plus-value ;

- Fiscalité pour l’acquéreur : amortissement et traitement comptable ;

- Droit au bail vs pas-de-porte : des conséquences fiscales différentes.

Fiscalité pour le cédant : imposition de la plus-value

Le vendeur paie un impôt sur la plus-value réalisée. C’est la différence entre le prix de vente et la valeur d’origine. Cette plus-value est intégrée directement dans le bénéfice imposable au taux de droit commun (société à l’IS) ou bien soumise au régime des plus-values professionnelles (entreprises individuelles soumises à l’IR).

À retenir :

- déclaration dans la liasse fiscale ;

- imposition sur le gain ;

- exonérations possibles.

Exemple :

- Vente : 50 000 €

- Achat : 20 000 €.

La plus-value imposable est de 30 000 €.

Fiscalité pour l’acquéreur : amortissement et traitement comptable

Pour vous, le droit au bail est une immobilisation incorporelle. Il est inscrit au compte 206. En pratique, l’amortissement du droit au bail n’est pas déductible.

Conséquences :

- pas de réduction immédiate d’impôt ;

- résultat fiscal inchangé ;

- possible réintégration fiscale.

Exemple : vous achetez à 40 000 €. Aucun impact direct sur votre impôt.

Élément | Traitement |

|---|---|

Nature | Immobilisation |

Compte | 206 |

Amortissement | Non déductible |

Vous voulez approfondir vos connaissances ? Parcourez notre guide sur l'amortissement et l'immobilisation.

Droit au bail vs pas-de-porte : des conséquences fiscales différentes

Le droit au bail et le pas-de-porte sont traités différemment. Cette distinction change votre coût total. Il faut donc bien qualifier le paiement dès le départ.

En pratique :

Critère | Droit au bail | Pas-de-porte |

|---|---|---|

Bénéficiaire | Locataire sortant | Bailleur |

Nature du paiement | Cession d’un droit | Droit d’entrée / supplément de loyer |

Fiscalité principale | Droits d’enregistrement | TVA possible |

Autres impacts fiscaux | Imposition en plus-value pour le cédant | Peut être imposé en revenus fonciers |

Exemple :

- 30 000 € droit au bail → droits d’enregistrement ;

- 30 000 € pas-de-porte → TVA possible.

Une erreur ici peut coûter plusieurs milliers d’euros.

Les erreurs fréquentes et les conseils pratiques liés au droit au bail

Avant de vous engager, certaines erreurs peuvent compromettre votre projet. Je vous aide à éviter les pièges et sécuriser votre décision avec deux points essentiels :

- les erreurs fréquentes à éviter ;

- les bonnes pratiques à appliquer.

Les erreurs fréquentes

Certaines erreurs reviennent souvent et peuvent coûter cher. Elles concernent surtout une mauvaise compréhension du bail commercial et de la cession du droit au bail.

Erreurs à éviter :

- confondre droit au bail et fonds de commerce ;

- ignorer les clauses du bail (agrément, résiliation du bail) ;

- sous-estimer l’impact d’un loyer déjà négocié ;

- oublier les formalités telles que la signification au bailleur.

Une erreur peut entraîner un refus du bailleur pour motif légitime.

Les conseils pratiques

Pour sécuriser votre projet, vous devez adopter une approche rigoureuse. L’objectif est d’éviter les blocages et de préserver votre rentabilité.

Bonnes pratiques :

- analyser le statut des baux commerciaux et ses règles ;

- vérifier la destination du bail (activités autorisées) et auditer le droit au renouvellement (conditions du droit au renouvellement) ;

- anticiper une éventuelle indemnité d’éviction.

Un bon accompagnement vous permet d’éviter les erreurs et de sécuriser votre décision.

Le droit au bail est un levier rentable si vous comprenez ce que vous achetez et à quel prix. Vous devez :

- vérifier les conditions du bail et l’accord du bailleur ;

- sécuriser la cession et ses formalités ;

- analyser la rentabilité du prix payé ;

- anticiper les impacts fiscaux.

Soyez vigilant sur les clauses du bail, le niveau de loyer et la fiscalité réelle. Une erreur peut réduire votre rentabilité ou bloquer votre projet. Vous pouvez vous faire accompagner par un expert-comptable en ligne Dougs pour sécuriser votre analyse et votre décision.

FAQ – Questions fréquentes sur le droit au bail

Quelles sont les étapes clés pour réussir une cession du droit au bail ?

Une cession du droit au bail suit un processus précis à respecter. Chaque étape sécurise l’opération et évite un refus du bailleur.

Étapes principales :

- analyser les conditions du bail existant ;

- signer un acte de cession du droit au bail ;

- obtenir l’accord du bailleur (clause d’agrément) ;

- réaliser la publication d’une annonce légale.

Quelle est la différence entre droit au bail et pas-de-porte ?

Le droit au bail est payé au locataire (vous achetez le contrat de bail déjà en cours au locataire en place). Le pas-de-porte est payé au propriétaire au moment de la signature d’un nouveau bail. Cela change la logique économique.

À retenir :

- droit au bail : droit transmissible ;

- pas-de-porte : coût d’entrée ;

- logique : investissement vs charge.

Quelles clauses du bail peuvent bloquer une cession ?

Certaines clauses du bail commercial peuvent empêcher la cession. La plus importante est la clause d’agrément, qui impose l’accord du bailleur.

À vérifier :

- clause d’agrément ;

- clause interdisant la cession seule ;

- conditions du droit au renouvellement du bail.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus