Qu'est-ce que l'EBE ? Comprendre l'excédent brut d'exploitation

Plateforme agréée 100% gratuite

Piloter une entreprise, ce n’est pas seulement regarder le chiffre d’affaires. L’enjeu, c’est de savoir si l’activité est rentable, et pourquoi.

C’est exactement ce que l’EBE (excédent brut d’exploitation) permet de vérifier, sans se perdre dans des indicateurs trop complexes.

Dans cet article, vous allez comprendre ce qu’est l’EBE, où le trouver, comment le calculer, l’interpréter, l’améliorer et connaître ses limites.

Si vous voulez un suivi fiable et régulier, un expert-comptable en ligne comme Dougs peut aussi vous aider à transformer ce chiffre en décisions concrètes.

- L’EBE mesure ce que votre entreprise “gagne vraiment” grâce à son activité principale, après les charges courantes (salaires, achats, loyer, etc.), mais avant les emprunts, les investissements ou les éléments exceptionnels.

- Si votre EBE est positif, votre activité est rentable.

- S’il est négatif, vos charges dépassent vos revenus.

- Cet indicateur est très utile pour piloter votre rentabilité, rassurer une banque ou comparer vos performances dans le temps.

Pour comprendre comment calculer et exploiter votre EBE concrètement, la suite de l’article vous guide étape par étape.

L’EBE : définition de l’excédent brut d’exploitation

Avant de parler de calcul ou d’analyse, je vous propose qu’on pose une base simple : qu’est-ce que l’EBE, et à quoi il sert concrètement dans la vie d’un entrepreneur.

L’idée, c’est que vous puissiez vous dire : “OK, je vois ce que ça mesure, et pourquoi on m’en parle tout le temps.”

Qu’est-ce que l’EBE exactement ?

L’excédent brut d’exploitation (EBE) répond à une question très simple : est-ce que mon entreprise gagne de l’argent grâce à son activité principale ?

Plus précisément, l’EBE mesure ce qu’il reste à votre entreprise après avoir payé les dépenses nécessaires pour fonctionner au quotidien.

Par exemple :

- vous vendez des produits ou des services ;

- vous payez vos fournisseurs ;

- vous payez l’électricité, le loyer, les charges courantes ;

- vous versez des salaires.

Une fois tout cela payé, ce qu’il reste, c’est l’EBE.

C’est donc une manière simple de mesurer la rentabilité de votre activité, sans tenir compte des :

- emprunts (les intérêts à payer à la banque) ;

- investissements (acheter une machine, un véhicule, etc.) ;

- amortissements (la “perte de valeur” du matériel comptabilisée chaque année) ;

- événements exceptionnels (ex : une grosse amende ou une vente inhabituelle).

Où se situe l’EBE dans les comptes de l’entreprise ?

L’EBE est un indicateur issu de la comptabilité. Vous le retrouvez donc dans les documents financiers de l’entreprise, comme :

- le compte de résultat ;

- les comptes annuels ;

- les soldes intermédiaires de gestion (SIG) ;

- ou encore un prévisionnel financier.

Les SIG, pour le dire simplement, sont un tableau qui découpe le résultat en plusieurs étapes pour mieux comprendre d’où vient la performance.

Dans ce tableau, l’EBE est un indicateur clé : c’est un “niveau” qui montre ce que l’activité génère avant les décisions d’investissement et de financement.

Si vous voulez approfondir le sujet, consultez notre article sur les soldes intermédiaires de gestion.

EBE, résultat d’exploitation, EBITDA : quelles différences ?

Ces trois termes sont souvent confondus, donc je vais vous les expliquer simplement.

- L'EBE mesure la rentabilité ��“pure” de votre activité.

- L'EBITDA ou Earnings Before Interest, Taxes, Depreciation, and Amortization est un indicateur très proche de l’EBE, surtout utilisé à l’international. Dans la plupart des cas, il mesure la même chose. Mais certaines entreprises peuvent y ajouter ou retirer quelques éléments spécifiques (par exemple des charges exceptionnelles), ce qui peut légèrement modifier le résultat. Nous en parlons plus en détail dans notre article sur l'EBITDA.

- Le résultat d’exploitation va plus loin car il prend en compte des éléments supplémentaires, comme :

- l’amortissement du matériel ;

- certaines provisions, c’est-à-dire des charges que l’entreprise prévoit pour couvrir un risque futur (comme un client qui ne paie pas).

Il donne une vision plus complète, mais aussi plus “comptable”.

Si vous voulez en savoir plus, nous avons rédigé un article sur le résultat d'exploitation.

Pour résumer :

- L’EBE montre si votre entreprise est rentable grâce à son activité quotidienne.

- Il correspond à ce qu’il reste après les charges courantes (fournisseurs, salaires, loyer, etc.).

- Il ne tient pas compte des emprunts, investissements ou événements exceptionnels.

- Il est proche de l’EBITDA, et différent du résultat d’exploitation, qui inclut amortissements et provisions.

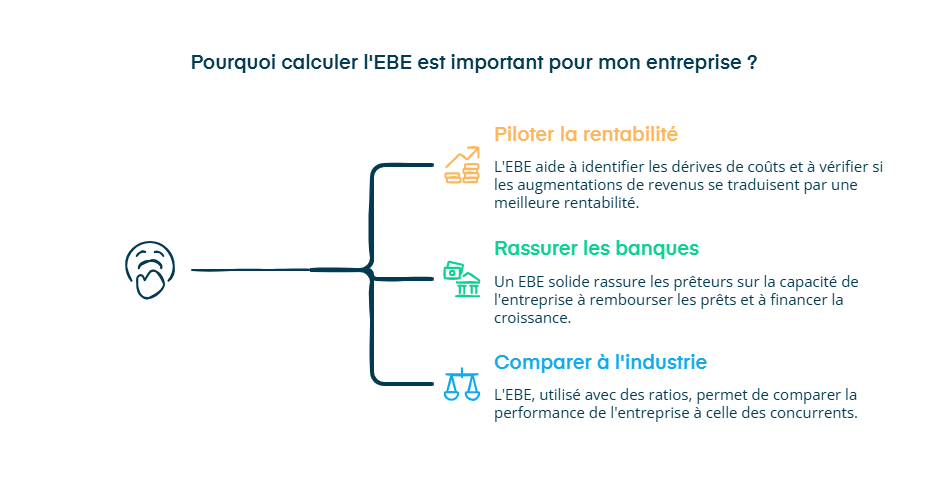

Pourquoi calculer l’EBE quand on est entrepreneur ?

Vous savez maintenant ce qu’est l’EBE. Voyons pourquoi c’est un indicateur particulièrement utile quand on pilote une entreprise au quotidien.

Parce qu’au-delà d’un “chiffre comptable”, l’EBE est surtout un outil de pilotage. Il vous aide à :

- savoir si votre activité tient la route ;

- rassurer une banque ;

- vous comparer à votre secteur.

1. Un indicateur central pour piloter la rentabilité de l’activité

L’EBE, c’est votre thermomètre de rentabilité : il vous dit si votre activité génère assez de “marge” pour faire tourner l’entreprise.

Ce qui est intéressant, c’est surtout ce que vous pouvez en faire :

- repérer une dérive de charges (loyer, sous-traitance, énergie, frais généraux, etc.) ;

- vérifier si une hausse de chiffre d’affaires se traduit vraiment par plus de rentabilité ;

- mesurer l’impact d’une décision (augmentation de prix, embauche, nouveau fournisseur, changement d’offre).

Et comme l’EBE se suit facilement dans le temps, il devient un véritable outil de pilotage :

- d’un mois à l’autre (si vous avez un suivi régulier) ;

- d’une année sur l’autre (N vs N-1) pour voir si votre entreprise devient plus rentable ou si elle coûte de plus en plus cher à faire fonctionner.

En pratique, si votre chiffre d’affaires reste stable mais que votre EBE baisse, c’est souvent le signe que vos coûts augmentent (ou que vos prix sont trop bas).

2. Un chiffre surveillé par les banques et investisseurs

L’EBE fait partie des chiffres qui comptent si vous demandez un prêt ou cherchez des investisseurs.

Pourquoi ? Parce qu’il permet d’estimer si votre activité génère assez de revenus pour :

- rembourser un emprunt ;

- financer votre croissance ;

- faire face à une baisse d'activité.

Autrement dit, un EBE solide rassure. Il montre que votre business n’est pas uniquement “en équilibre”, mais qu’il dégage une vraie capacité à tenir dans la durée.

3. Un outil pour se comparer à son secteur ou ses concurrents

L’EBE est aussi utile pour savoir si vous êtes “dans la norme” par rapport à d’autres entreprises qui font le même métier que vous.

Le problème, c’est qu’un EBE “tout seul” peut être trompeur.

Par exemple, 50 000 € d’EBE, c’est très bien pour une petite structure, mais peut être faible pour une entreprise deux fois plus grosse.

C’est pour ça qu’on utilise parfois des ratios (des calculs très simples) qui mettent l’EBE en proportion pour comparer plus facilement.

Voici les plus utiles :

- Taux de profitabilité = EBE / Chiffre d’affaires (HT) Il indique la part de votre chiffre d’affaires qui “reste” grâce à votre activité.

- Rentabilité brute des capitaux investis = EBE / Capitaux investis Il mesure ce que votre activité génère par rapport à ce que vous avez investi (matériel, équipements, etc.).

- Free cash flow (flux de trésorerie disponible) C’est la trésorerie qui reste une fois les investissements payés. (C’est un peu plus technique, car le calcul dépend de plusieurs éléments.)

Si vous voulez un chiffre fiable (et comparable dans le temps), le plus simple reste de vous faire accompagner par un expert-comptable comme Dougs, surtout pour cadrer correctement les retraitements.

Pour résumer :

- L’EBE est un indicateur très concret pour piloter la rentabilité de votre activité.

- Les banques et investisseurs l’utilisent pour évaluer votre solidité et votre capacité à rembourser.

- En le transformant en ratios (EBE/CA, etc.), vous pouvez vous comparer plus facilement à votre secteur.

À quel moment calculer l’EBE ?

Après avoir compris l'importance du calcul de l’EBE, une question revient souvent : OK, mais je le calcule quand, concrètement ?

La bonne réponse, c’est : régulièrement, et surtout à quelques moments clés de la vie de votre entreprise.

1. À la création de votre entreprise (dans le prévisionnel)

Quand vous lancez votre activité, vous construisez un prévisionnel financier pour vérifier si votre projet tient la route.

Dans ce prévisionnel, l’EBE est très utile parce qu’il aide à répondre à une question simple : votre activité peut-elle dégager assez de marge pour être viable ?

Comme indiqué précédemment, c’est un indicateur regardé de près, notamment si vous sollicitez une banque ou des investisseurs.

2. À la clôture de l’exercice (bilan annuel)

À la fin de l’année comptable, le calcul de l’EBE permet de faire un point clair sur votre activité :

- Est-ce que l’entreprise a bien tourné ?

- Est-ce que la rentabilité a progressé ou baissé ?

- Est-ce que vos charges ont dérivé ?

C’est un repère très utile pour piloter l’année suivante avec une base solide.

3. En cas de reprise, achat ou vente d’entreprise

Si vous reprenez une entreprise (ou si vous envisagez de vendre la vôtre), l’EBE est souvent un indicateur analysé, car il aide à estimer :

- la performance réelle de l’activité ;

- et donc la valeur de l’entreprise, avec d’autres éléments (dettes, trésorerie, perspectives, etc.).

Pour résumer :

- Vous pouvez calculer l’EBE à chaque clôture pour faire le point sur la rentabilité annuelle.

- Il est particulièrement utile au moment de la création, dans le prévisionnel, pour vérifier la viabilité du projet.

- En cas de reprise/vente, l’EBE sert de base d’analyse pour valoriser l’entreprise (avec d’autres indicateurs).

Comment calculer l’EBE ?

Vous savez désormais à quel moment calculer l’EBE. Voyons maintenant comment le calculer concrètement.

En pratique, il existe trois méthodes pour calculer l’EBE. À partir de :

- du chiffre d’affaires ;

- de la valeur ajoutée ;

- ou du résultat net.

1. Calcul de l’EBE à partir du chiffre d’affaires

C’est la méthode la plus facile à comprendre.

Ici, on raisonne comme dans la vraie vie :

- Vous partez de ce que vous vendez (votre chiffre d’affaires).

- Vous enlevez ce que votre activité vous coûte pour fonctionner.

- Ce qu’il reste, c’est l’EBE.

Concrètement, voici la formule utilisée :

EBE = Chiffre d’affaires – Achats consommés – Consommation en provenance de tiers + Subventions d’exploitation – Charges de personnel – Impôts et taxes

À la fin, vous obtenez ce que votre activité dégage avant les investissements et les emprunts.

Imaginons par exemple que sur l'année, votre entreprise :

- réalise 100 000 € de chiffre d’affaires ;

- a 40 000 € de charges liées à son activité (achats, loyer, prestataires, salaires, impôts).

EBE = 100 000 € – 40 000 € = 60 000 €

Cela signifie que l’activité génère 60 000 € avant les investissements et les emprunts.

2. Calcul de l’EBE à partir du résultat net

Vous pouvez aussi partir du résultat net pour calculer l'EBE, mais ce n’est pas la méthode la plus simple.

Pourquoi ? Parce que le résultat net est un chiffre “final” qui inclut déjà plein d’éléments qui ne reflètent pas l’activité du quotidien.

Pour revenir à l’EBE, il faut donc “remonter le film” et retirer/ajouter certains éléments, par exemple :

- les intérêts d’emprunt et les produits financiers ;

- les éléments exceptionnels ;

- les amortissements et provisions.

L’objectif est simple : isoler uniquement ce que l’activité génère, sans le financement, les investissements ou les événements ponctuels.

Voici la formule utilisée :

EBE = Résultat net + Charges financières – Produits financiers + Charges exceptionnelles – Produits exceptionnels + Dotations aux amortissements et aux provisions – Reprises sur amortissements et provisions – Autres produits de gestion courante + Autres charges de gestion courante

Cette méthode est plutôt réservée aux experts-comptables, car elle oblige à “corriger” le résultat net pour revenir à la performance réelle de l’activité.

3. Calcul de l’EBE à partir de la valeur ajoutée

Cette méthode part d’un autre point de départ : la valeur ajoutée. C'est ce que l’entreprise crée après avoir payé ses fournisseurs.

Une fois que vous avez cette valeur ajoutée, le calcul se fait comme suit :

EBE = Valeur ajoutée + Subventions d’exploitation – Impôts et taxes – Charges de personnel

Cette méthode est surtout utilisée dans les tableaux comptables (SIG).

Pour résumer, il existe plusieurs façons de calculer l'EBE.

- La méthode la plus simple consiste à partir du chiffre d’affaires et à enlever les coûts “du quotidien”.

- On peut aussi calculer l’EBE via la valeur ajoutée (souvent dans les SIG).

- Le calcul à partir du résultat net est plus technique : mieux vaut le laisser à un expert-comptable.

Comment interpréter l'EBE ?

Ok, vous savez maintenant comment calculer l’EBE, mais qu’est-ce que ce chiffre dit vraiment sur votre entreprise ?

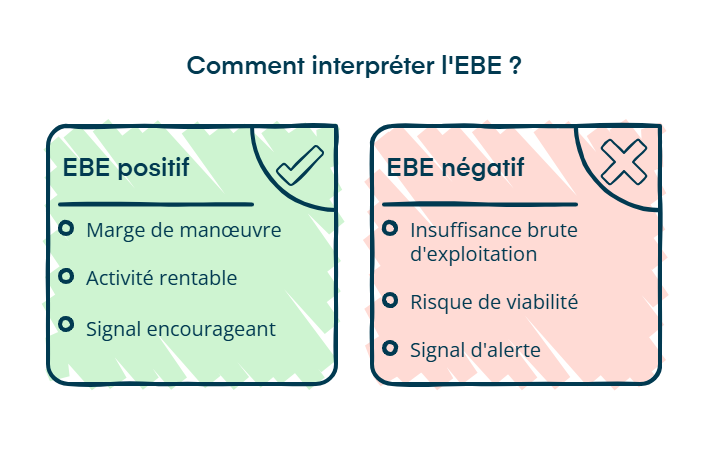

Un EBE, pris seul, n’est ni “bon” ni “mauvais”. Tout dépend s’il est positif ou négatif.

Que signifie un EBE positif ?

Un EBE positif signifie que votre entreprise génère plus de revenus que de dépenses liées à son activité courante.

Autrement dit :

- votre chiffre d’affaires couvre vos charges d’exploitation (salaires, achats, loyer, etc.) ;

- votre activité principale est rentable.

C’est un signal encourageant, car cela veut dire que votre entreprise dégage une marge grâce à son fonctionnement normal. Ce qui vous donne de la marge de manœuvre pour :

- investir ;

- rembourser des dettes ;

- faire face à un imprévu ;

- ou préparer la croissance.

Que révèle un EBE négatif ?

Un EBE négatif signifie que votre entreprise ne génère pas assez de revenus pour couvrir ses charges d’exploitation sur la période analysée.

Dans ce cas :

- les dépenses liées à l’activité (salaires, matières premières, charges courantes, etc.) sont supérieures au chiffre d’affaires ;

- on parle alors d’insuffisance brute d’exploitation.

Concrètement, cela veut dire que l’activité, telle qu’elle fonctionne aujourd’hui, ne s’équilibre pas.

Ce n’est pas forcément dramatique à court terme (par exemple en phase de lancement), mais si la situation dure, elle peut mettre en danger la viabilité de votre entreprise.

Un EBE négatif est donc un signal d’alerte. Il vous invite à revoir vos prix, vos coûts, votre organisation ou votre modèle économique.

Pour résumer l’interprétation de l’EBE :

- Un EBE positif signifie que l’activité est rentable dans son fonctionnement quotidien.

- Un EBE négatif indique que le chiffre d’affaires ne couvre pas les charges d’exploitation.

- L’EBE permet donc de savoir, sur une période donnée, si votre activité crée de la valeur ou en détruit.

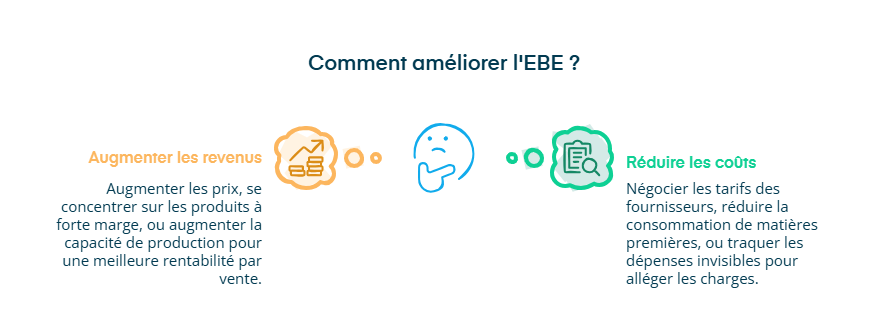

Comment améliorer son EBE ?

Maintenant que vous savez interpréter votre EBE, vous vous demandez sans doute : qu’est-ce que je peux faire, concrètement, pour l’améliorer ?

Bonne nouvelle : dans la majorité des cas, améliorer son EBE revient à agir sur deux choses très simples :

- augmenter ce que votre activité rapporte ;

- ou réduire ce qu’elle coûte au quotidien.

1. Augmenter ce que votre activité rapporte (sans faire fuir vos clients)

Le premier levier, c’est d’augmenter votre rentabilité “par vente”. Vous pouvez par exemple :

- augmenter vos prix, si votre marché le permet (même une petite hausse peut avoir un gros impact) ;

- miser davantage sur les produits ou services à forte marge (ceux qui vous rapportent vraiment) ;

- augmenter votre capacité de production si vous êtes limité par le temps, les équipes ou l’organisation (plus de volume, à coûts maîtrisés).

L’idée n’est pas de “vendre plus pour vendre plus”, mais de vendre mieux : avec une marge plus saine.

2. Réduire ce que l’activité coûte au quotidien (sans dégrader la qualité)

L’autre levier, c’est d’alléger les charges qui pèsent directement sur votre activité.

Vous pouvez notamment :

- négocier les tarifs de vos fournisseurs, ou en changer si nécessaire ;

- réduire la consommation de matières premières (moins de pertes, moins de gaspillage, meilleure gestion des stocks) ;

- traquer les dépenses “invisibles” qui s’additionnent (surconsommation, achats non essentiels, prestations redondantes).

Souvent, ce ne sont pas les grosses dépenses qui font mal, mais les petits coûts répétés qu’on ne surveille plus.

En résumé, pour améliorer votre EBE, vous avez deux grandes voies : augmenter vos marges ou réduire vos charges.

- Les leviers les plus efficaces sont souvent de :

- ajuster vos prix ;

- travailler vos marges (produits/services les plus rentables) ;

- mieux négocier vos achats ;

- réduire le gaspillage et les coûts inutiles.

Quelles sont les limites de l’EBE ?

Vous avez maintenant des leviers concrets pour améliorer votre EBE. Mais avant de piloter votre entreprise uniquement avec cet indicateur, il faut garder une chose en tête : l’EBE ne dit pas tout.

C’est un excellent “thermomètre” de l’activité, mais il a des limites. Voyons lesquelles.

1ère limite : l’EBE ne tient pas compte des dettes et des frais financiers

L’EBE ne prend pas en compte :

- vos emprunts ;

- ni les intérêts que vous payez à la banque.

Résultat : une entreprise peut afficher un EBE correct tout en étant en difficulté si ses intérêts d’emprunt sont trop élevés.

2e limite : l’EBE ne reflète pas l’effort d’investissement

L’EBE ignore aussi les amortissements, donc il ne montre pas :

- si vous investissez massivement (machines, outils, véhicules, etc.) ;

- ni si votre matériel doit être renouvelé bientôt.

Deux entreprises peuvent donc avoir le même EBE, alors que l’une doit investir lourdement pour continuer à produire, et l’autre non.

3e limite : l’EBE exclut les événements exceptionnels

L’EBE se concentre sur l’exploitation “normale”. Il ne tient donc pas compte d’événements ponctuels, comme :

- une crise exceptionnelle ;

- un gros litige ;

- une amende inhabituelle ;

- ou la revente d’un actif.

Or ces éléments peuvent avoir un impact énorme sur la réalité financière de l’année.

Pour résumer :

- L’EBE est excellent pour mesurer la rentabilité de l’activité, mais il ne mesure ni la dette, ni les intérêts, ni la trésorerie disponible.

- Il ne montre pas non plus l’effort d’investissement, car il ignore les amortissements.

- Il ne tient pas compte des événements exceptionnels.

- Pour avoir une vision fiable, il faut donc le compléter avec d’autres indicateurs : résultat net, trésorerie, endettement, etc.

- L’EBE est un indicateur clé pour évaluer la rentabilité réelle de votre entreprise, en se concentrant sur l’activité quotidienne.

- Il vous permet de savoir si votre chiffre d’affaires couvre vos charges courantes, d’interpréter rapidement la performance (EBE positif ou négatif) et d’identifier des leviers concrets pour l’améliorer, comme agir sur les marges ou réduire certains coûts.

- Mais l’EBE reste un indicateur partiel : il doit être complété par d’autres données financières pour piloter efficacement.

Pour suivre ces chiffres sereinement et prendre les bonnes décisions, l’accompagnement d’un expert-comptable comme Dougs peut faire toute la différence.

FAQ sur l'excédent brut d’exploitation

Quelle est la différence entre EBE et EBITDA ?

L’EBE (excédent brut d’exploitation) est un indicateur utilisé en comptabilité française.

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) est son équivalent international.

Dans la plupart des cas, ils mesurent la même chose : la rentabilité de l’activité avant les investissements, les intérêts et les impôts.

La différence, c’est que l’EBITDA peut parfois être calculé avec des ajustements (par exemple en retirant certaines charges exceptionnelles ou non récurrentes), ce qui peut rendre les comparaisons entre entreprises moins fiables.

Quelle est la différence entre l’EBE et la trésorerie ?

C’est un point essentiel : un bon EBE ne signifie pas forcément que vous avez de la trésorerie.

L’EBE mesure la rentabilité de l’exploitation, mais il ne tient pas compte :

des investissements ;

des remboursements d’emprunts ;

des décalages de paiement (clients/fournisseurs).

Une entreprise peut donc avoir un EBE positif, tout en ayant des tensions de trésorerie.

Un EBE négatif est-il forcément inquiétant ?

Pas forcément. Un EBE négatif signifie simplement que, sur la période analysée, votre chiffre d’affaires ne couvre pas vos charges d’exploitation.

Cela peut arriver :

au lancement d’une entreprise ;

lors d’un investissement important ;

ou pendant une baisse temporaire d’activité.

En revanche, si l’EBE reste négatif sur plusieurs exercices, c’est un signal d’alerte. Il faut revoir les coûts, les prix ou l’organisation.

Comment savoir si mon EBE est bon ou pas ?

C’est une question fréquente, car un EBE seul n’a de sens que s’il est mis en perspective.

Pour savoir si votre EBE est “bon”, vous pouvez :

le comparer à vos années précédentes (est-ce qu’il progresse ?) ;

calculer votre taux d’EBE (EBE / chiffre d’affaires) ;

le situer par rapport aux standards de votre secteur.

Un EBE en hausse est souvent un signe que votre activité devient plus rentable.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus