Se connecter

Se connecterFacturation électronique pour les SCI : ce qu'il faut savoir

Vous gérez une société civile immobilière (SCI) et vous pensez que la facturation électronique ne vous concerne pas ? Ce n'est pas toujours le cas.

Si certaines SCI n'auront aucune facture électronique à émettre, cela ne signifie pas qu'elles échappent à la réforme. Dès septembre 2026, de nombreuses SCI devront au minimum être en mesure de recevoir des factures électroniques. Or, entre les règles d'assujettissement à la TVA et les différentes activités qu'une SCI peut exercer, il n'est pas toujours évident de savoir quelles obligations s'appliquent réellement.

Dans cet article, je vous aide à déterminer si votre SCI est concernée par la réforme, à comprendre pourquoi l'assujettissement à la TVA est le critère déterminant et à identifier les obligations qui en découlent selon votre situation.

Vous cherchez déjà une solution conforme à la réforme ? Le logiciel de facturation électronique de Dougs vous permet d'émettre, de recevoir et de gérer vos factures électroniques depuis une seule interface, en toute simplicité.

- Vous êtes concerné par la facturation électronique si votre SCI est considérée comme assujettie à la TVA, même si vous ne facturez pas de TVA.

- Dans ce cas, vous devrez au minimum être capable de recevoir des factures électroniques à partir de septembre 2026.

- Selon votre activité, vous pourriez aussi devoir en émettre ou transmettre certaines données de paiement ou de transaction à l’administration.

- La clé pour comprendre votre situation repose sur trois éléments : la nature de vos locations, vos clients et votre régime TVA.

- Une fois cela identifié, vous pourrez adapter vos outils et anticiper les échéances.

Pour éviter les erreurs et comprendre précisément votre situation, la suite de l’article vous guide étape par étape.

Une SCI est-elle concernée par la facturation électronique ?

Avant de voir ce que vous devez faire concrètement, il faut répondre à une question simple : votre SCI est-elle concernée par la réforme de la facturation électronique ?

Tout dépend d’un point clé souvent mal compris : l’assujettissement à la TVA.

La vraie question : votre SCI est-elle “assujettie à la TVA” ?

Pour rappel, une SCI sert souvent à détenir un bien immobilier, à le louer et à encaisser des loyers. C’est pour cela que beaucoup de gérants pensent ne pas être concernés par la TVA : ils ont l’impression de gérer un patrimoine, pas une activité commerciale.

Mais en fiscalité, il faut distinguer deux choses :

- être assujetti à la TVA : votre SCI exerce une activité économique, comme louer un bien ;

- facturer de la TVA : votre SCI applique réellement de la TVA sur ses loyers.

C’est là que la confusion commence. Une SCI peut être assujettie à la TVA, mais bénéficier d’une exonération. Dans ce cas, elle ne facture pas de TVA, mais elle peut quand même être concernée par la facturation électronique, notamment pour recevoir des factures électroniques.

Pour bien comprendre votre situation, il faut regarder la nature de votre location.

- Location nue d’habitation : vous louez un logement vide à un particulier, sans service particulier. Votre SCI est généralement exonérée de TVA ;

- Location soumise à TVA : vous proposez une location qui ressemble davantage à une activité commerciale. Par exemple :

- la para-hôtellerie : location meublée avec au moins trois services comme le petit-déjeuner, le ménage régulier, le linge fourni ou l’accueil des clients. Vous voulez en savoir plus ? Consultez notre article sur les prestations de para-hôtellerie et la TVA ;

- la location de locaux professionnels aménagés : bureaux équipés, ateliers prêts à l’emploi, etc. ;

- la location de places de parking seules : si elles ne sont pas liées à un logement d’habitation.

Dans ces cas-là, votre SCI peut devoir facturer de la TVA. Et si elle entre dans le champ de la TVA, cela peut déclencher des obligations en matière de facturation électronique.

SCI exonérée et SCI non concernée

Après avoir identifié les cas où une SCI peut entrer dans le champ de la TVA, il faut regarder l’autre côté du sujet : les SCI qui ne facturent pas de TVA.

Comme dit précédemment, une SCI exonérée de TVA n’est pas forcément totalement exclue de la réforme de la facturation électronique. En clair, vous pouvez ne pas avoir à émettre de factures électroniques, mais devoir quand même être capable d’en recevoir.

Regardons les situations les plus fréquentes pour que ce soit plus simple à comprendre.

1. Location de logements nus à des particuliers

C’est le cas le plus courant pour une SCI familiale : vous détenez un appartement ou une maison et vous le louez vide à un locataire.

Dans cette situation, la location est en principe exonérée de TVA. Concrètement, cela veut dire que votre SCI ne facture pas de TVA sur les loyers.

Pour la facturation électronique, cela donne généralement ceci :

- vous n’avez pas à émettre de factures électroniques pour ces loyers ;

- vous n’avez pas d’e-reporting à transmettre pour cette activité. c’est-à-dire que vous n’avez pas à envoyer d’informations sur vos loyers à l’administration dans ce cadre ;

- vous devrez tout de même pouvoir recevoir des factures électroniques, car votre SCI reste assujettie à la TVA, bien que cette activité soit exonérée.

C’est souvent le point qui surprend : même sans TVA collectée, votre SCI doit choisir une plateforme agréée pour recevoir ses factures.

2. Location de locaux nus à usage professionnel

Ici, il faut être plus attentif, car tout dépend de votre choix fiscal.

Si votre SCI loue des bureaux ou un local professionnel vide, cette location est en principe exonérée de TVA. Mais vous pouvez choisir d’opter pour la TVA, par exemple pour récupérer la TVA sur des travaux ou sur un investissement important.

Sans option pour la TVA :

- votre SCI reste exonérée ;

- vous n’avez pas d’obligation d’émission de factures électroniques ;

- vous devez quand même pouvoir recevoir des factures électroniques si votre SCI est reconnue comme assujettie.

Avec option pour la TVA :

- votre SCI devient pleinement concernée par la réforme de la facturation électronique ;

- vous devrez émettre des factures électroniques pour les clients professionnels concernés ;

- vous pourrez aussi avoir des obligations d’e-reporting selon le type de client ou d’opération.

C’est un cas typique où la SCI semble simple au départ, mais où l’option TVA change complètement les obligations.

3. Le seul cas où vous n’êtes pas concerné

Vous n'êtes pas concerné par la facturation électronique uniquement si votre SCI n’exerce aucune activité économique.

C’est le cas si vous mettez un bien à disposition gratuitement à vos associés, par exemple :

- pour conserver un bien dans la famille ;

- dans une situation de concubinage.

Dans ce cas précis, votre SCI n’est pas assujettie à la TVA, donc elle échappe à la réforme de la facturation électronique.

En résumé, la plupart des SCI sont au moins partiellement concernées par la réforme de la facturation électronique.

- L’élément clé à retenir, c’est l’assujettissement à la TVA, pas simplement le fait de louer.

- Certaines activités rendent votre SCI soumise à la TVA, comme la para-hôtellerie ou la location de parkings seuls.

- Être exonéré de TVA ne suffit pas pour être totalement exclu. Vous pouvez quand même devoir recevoir des factures électroniques.

- Le seul cas vraiment hors réforme de la facturation électronique, c’est une SCI sans activité économique, par exemple un bien mis gratuitement à disposition.

Quelles sont les obligations concrètes pour une SCI ?

Maintenant que vous avez identifié si votre SCI est concernée ou non par la réforme de la facturation électronique, une autre question se pose naturellement : qu’est-ce que cela change concrètement pour vous au quotidien ?

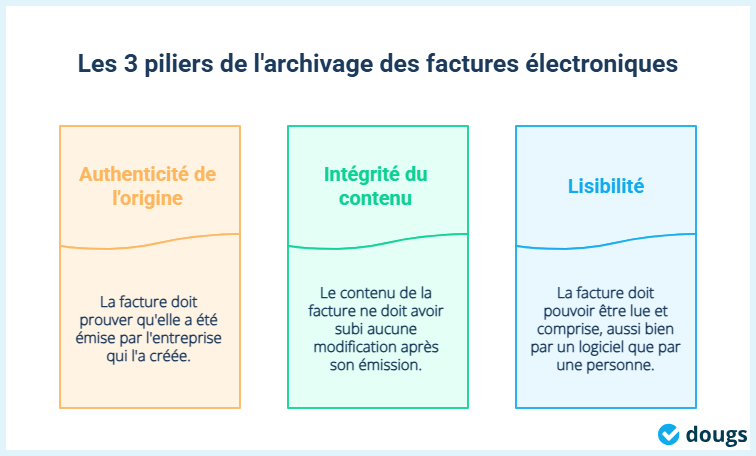

Derrière la réforme de la facturation électronique, il y a en réalité trois obligations différentes :

- émettre des factures électroniques ;

- transmettre des informations à l’administration ;

- recevoir des factures électroniques.

J'en ai déjà parlé dans la partie précédente, mais je vais vous les expliquer plus en détail une par une ici.

1ère obligation : e-invoicing : émission de factures électroniques

L'e-invoicing, c’est l’obligation d’émettre des factures électroniques dans un format structuré, pour les échanges entre professionnels assujettis à la TVA.

Concrètement, vous ne pourrez plus envoyer une facture en PDF classique par email ou faire un document sur Excel.

Aujourd’hui, beaucoup de SCI fonctionnent encore avec :

- des quittances générées sur Excel ;

- des factures envoyées en PDF simple ;

- des documents faits “à la main” ou avec des outils non adaptés.

Demain, ce ne sera plus possible. En effet, les factures devront obligatoirement passer par une plateforme agréée, et être émises dans un format structuré reconnu par l’administration.

Les formats acceptés sont notamment :

- Factur-X : un PDF classique, mais enrichi de données lisibles automatiquement ;

- UBL (Universal Business Language) : un format structuré utilisé à l’international ;

- CII (Cross Industry Invoice) : un autre format standardisé pour les échanges de factures.

Pour aller plus loin, n'hésitez pas à jeter un œil à notre article sur l'e-invoicing.

2e obligation : e-reporting : une obligation qui ne concerne pas toutes les SCI

L'e-reporting, c’est l’obligation de transmettre des informations à l’administration, même quand vous ne faites pas de facture électronique.

Attention toutefois : cette obligation ne concerne pas toutes les SCI. Elle s'applique uniquement aux SCI qui réalisent des opérations entrant dans le champ de l'e-reporting, notamment lorsqu'elles sont assujetties à la TVA et concernées par le dispositif.

L’e-reporting concerne notamment :

- les opérations avec des clients particuliers ;

- les opérations à l’international ;

- certaines opérations avec des organismes non assujettis à la TVA, etc.

Dans ces situations, vous devez transmettre :

- les données de transaction : montant, nature de l’opération, etc. ;

- les données de paiement : date d’encaissement, montant encaissé, etc.

Autrement dit, même sans facture électronique, l’administration veut suivre votre activité.

Pour plus de détails, consultez notre article dédié à l'e-reporting.

3e obligation : réception des factures électroniques

Toutes les SCI assujetties devront être capables de recevoir des factures électroniques, même si elles n’en émettent pas.

Concrètement, cela implique :

- de choisir une plateforme agréée pour recevoir vos factures. Si vous voulez comparer les options, nous avons fait la liste des plateformes agréées dans un article dédié ;

- d’être inscrit dans l’annuaire centralisé de l’administration. Cette inscription est réalisée par la plateforme agréée que vous avez choisie. Elle permet d'indiquer sur quelle plateforme votre SCI reçoit ses factures électroniques ;

- de pouvoir consulter et gérer vos factures directement depuis cette plateforme agréée.

C’est une obligation simple en apparence, mais incontournable : vous n’avez pas forcément de factures à traiter régulièrement, mais votre SCI doit être prête à recevoir des factures électroniques.

Même une SCI très simple, avec une activité exonérée, peut donc être concernée uniquement pour la réception.

En pratique, la réforme de la facturation électronique peut changer la gestion quotidienne de votre SCI.

- L’e-invoicing concerne l’émission de factures électroniques entre professionnels.

- L’e-reporting sert à transmettre certaines données à l’administration quand l’e-invoicing ne s’applique pas.

- L’obligation de réception s’applique presque à toutes les SCI assujetties, même sans activité complexe.

Calendrier de la facturation électronique pour les SCI

Maintenant que vous avez compris quelles obligations peuvent s’appliquer à votre SCI, une autre question se pose : à partir de quand devez-vous être prêt ?

La réforme de la facturation électronique ne s’applique pas du jour au lendemain. Elle suit un calendrier précis, avec des étapes différentes selon les obligations.Et c’est justement ce calendrier qui permet d’anticiper sans se précipiter.

Dates clés à retenir

La première échéance importante concerne la réception des factures électroniques.

À partir du 1er septembre 2026, toutes les SCI considérées comme assujetties à la TVA devront être en mesure de recevoir des factures électroniques.

Cette obligation concerne toutes les SCI assujetties, sans distinction de taille.

À cette même date :

- les grandes entreprises (GE) ;

- les entreprises de taille intermédiaire (ETI) devront également émettre leurs factures au format électronique dès septembre 2026.

La deuxième échéance concerne uniquement les SCI qui sont soumises à l'obligation d'émettre des factures électroniques.

À partir du 1er septembre 2027, ces SCI devront :

- émettre des factures électroniques ;

- transmettre leurs données de transaction et de paiement via le e-reporting.

Il est important de ne pas confondre ces deux échéances. La réception des factures électroniques s'impose à toutes les SCI assujetties dès le 1er septembre 2026. En revanche, l'obligation d'émettre des factures électroniques ne concerne que les SCI dont les opérations entrent dans le champ de la facturation électronique.

Ce que cela change concrètement pour une SCI aujourd’hui

Même si les échéances sont encore dans quelques mois, vous avez intérêt à anticiper dès maintenant.

Pourquoi ? Parce que cette réforme ne se limite pas à un simple changement technique.

Elle a des conséquences concrètes sur votre organisation :

- vous devez choisir une plateforme adaptée à votre situation ;

- vous devez vérifier si les documents que vous émettez, notamment certaines quittances ou factures, devront être transmis sous forme de factures électroniques ;

- vous devez structurer le suivi de vos encaissements si vous êtes concerné par le e-reporting.

Ce n’est donc pas uniquement un sujet comptable.

C’est aussi :

- un sujet d’organisation ;

- d’outils ;

- et parfois un sujet de compréhension de votre propre activité.

Pour faire simple, le calendrier de la facturation électronique se présente comme suit :

- septembre 2026 marque un tournant : toutes les SCI assujetties doivent pouvoir recevoir des factures électroniques ;

- septembre 2027 concerne l’émission, pour certaines SCI.

- L’anticipation est essentielle, car la réforme de la facturation électronique impacte vos outils et votre organisation.

On vous en parle plus en détail dans notre article sur le calendrier de la facturation électronique si vous voulez approfondir le sujet.

Comment mettre en place la facturation électronique dans une SCI ?

Vous savez maintenant si votre SCI est concernée par la facturation électronique et à partir de quand. La prochaine étape est simple, mais souvent moins évidente : comment vous mettre en conformité sans vous compliquer la vie ?

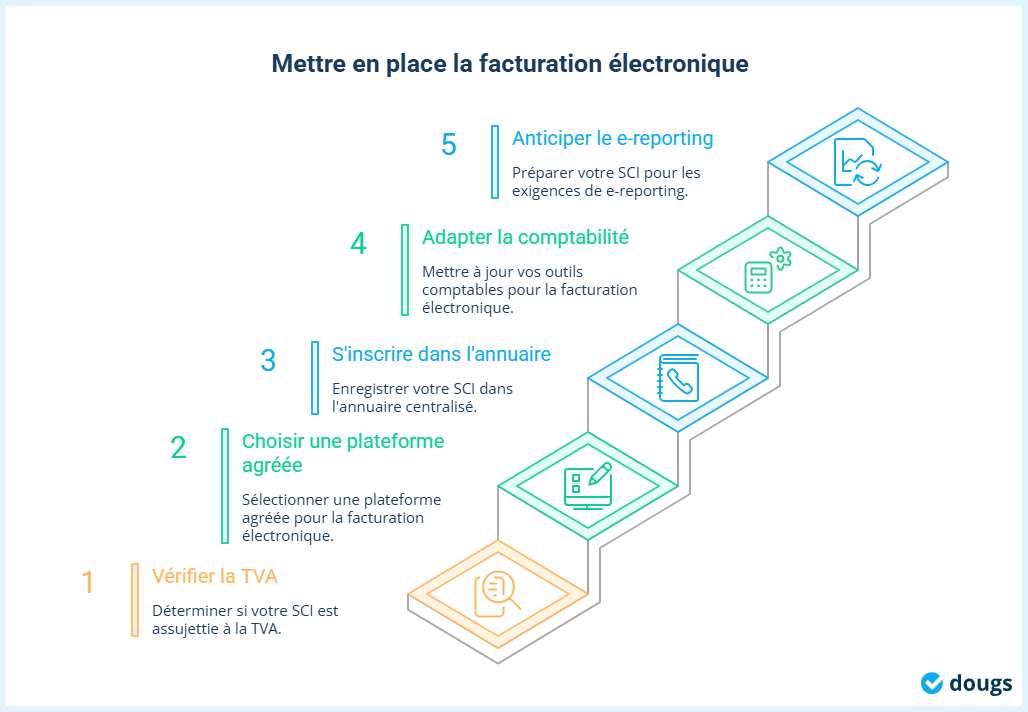

La bonne approche consiste à avancer étape par étape. Inutile de tout transformer d’un coup. L’idée est de partir de votre situation actuelle et d’adapter progressivement votre organisation.

Étape 1 : vérifier votre situation TVA

C’est le point de départ incontournable.

Avant de choisir une plateforme agréée ou de modifier votre organisation, vous devez comprendre si votre SCI est assujettie à la TVA.

Pourquoi c’est si important ? Parce que toutes vos obligations en dépendent :

- émission de factures électroniques ;

- e-reporting ;

- réception des factures électroniques, etc.

Concrètement, prenez le temps d’identifier :

- la nature de vos locations : logement nu, local professionnel, parking, location meublée avec services, etc. ;

- le type de clients que vous avez : particulier, entreprise française, client étranger, etc. ;

- et votre régime de TVA actuel : exonération, option pour la TVA ou TVA applicable de plein droit.

Ces trois éléments permettent de savoir si votre SCI doit seulement recevoir des factures électroniques, en émettre ou transmettre aussi des données à l’administration.

Étape 2 : choisir une plateforme agréée

Vous l'aurez compris, toutes les SCI assujetties devront passer par une plateforme agréée.

Cette plateforme sera votre point de passage obligatoire pour :

- recevoir vos factures électroniques ;

- émettre vos factures si vous êtes concerné ;

- transmettre vos données à l’administration.

Pour choisir la bonne solution, posez-vous les bonnes questions :

- Est-ce que je peux recevoir mes factures au même endroit ? Par exemple, les factures de travaux, d’entretien, d’assurance ou de comptabilité ;

- Est-ce que je peux aussi émettre mes factures si ma SCI est concernée ? C’est important si vous louez des bureaux, des parkings ou des locaux soumis à TVA ;

- Est-ce que la plateforme communique avec ma comptabilité ? L’objectif est d’éviter la double saisie ;

- Est-ce que l’outil gère aussi le rapprochement entre facture et paiement ? C’est utile pour ne pas oublier une facture ou un encaissement ;

- Est-ce que l'outil répond aux besoins spécifiques de ma SCI ? Par exemple, permet-il de gérer les documents que vous utilisez au quotidien, comme les quittances de loyer lorsqu'elles sont nécessaires, en complément des factures électroniques ;

- Est-ce que l'outil est simple à utiliser ? Une SCI réalise souvent peu d'opérations. Il est donc préférable de choisir une solution adaptée à une gestion simple, plutôt qu'un logiciel surdimensionné ;

- Combien cela coûte ? Certaines solutions seront plus adaptées que d’autres selon la taille de votre SCI.

Par exemple, Dougs est une plateforme agréée et son logiciel de facturation est déjà adapté à la réforme. L’outil est gratuit et vous permet de gérer depuis un même espace la réception, l’émission, le matching entre facture et comptabilité. Résultat : pas de double saisie, moins de stress et moins de risque d’oubli.

Étape 3 : s’inscrire dans l’annuaire centralisé (PPF)

Une fois que vous avez choisi votre plateforme, votre SCI doit être “visible” dans le système.C’est le rôle de l’annuaire centralisé, géré par le Portail Public de Facturation (PPF).

Concrètement, vous pouvez voir ça comme un annuaire téléphonique :

- votre SCI est enregistrée avec son numéro SIREN ;

- et on indique sur quelle plateforme vous recevez vos factures.

Ces informations ne sont pas remplies automatiquement. C’est votre plateforme agréée qui va généralement faire le lien pour vous lors de la mise en place. Autrement dit, une fois que vous avez choisi votre solution, elle s’occupe en grande partie de vous référencer dans cet annuaire.

Une fois votre SCI référencée dans l'annuaire :

- vous transmettez à vos fournisseurs votre adresse de facturation électronique, qui correspond généralement à votre numéro SIREN ;

- lorsqu'ils émettent une facture, celle-ci est acheminée vers la plateforme agréée renseignée dans l'annuaire, où vous pouvez la consulter.

À l’inverse :

- si votre SCI n’est pas inscrite ;

- ou si aucune plateforme n’est associée à votre SIREN ;

vous ne recevrez pas vos factures électroniques.

C’est pour ça que cette étape est essentielle, même si elle est souvent oubliée.

Étape 4 : adapter votre gestion comptable

Si votre SCI doit émettre des factures électroniques, vos outils doivent évoluer.

Votre logiciel devra notamment être capable de :

- créer des factures dans un format structuré ;

- les transmettre via votre plateforme agréée ;

- gérer automatiquement les données nécessaires au e-reporting.

L’objectif est simple : éviter les manipulations manuelles et sécuriser vos obligations.

Étape 5 : anticiper le e-reporting (si concerné)

Si votre SCI est concernée par le e-reporting, vous devez organiser le suivi de votre activité.

Cela implique notamment de bien suivre :

- vos transactions ;

- vos encaissements ;

- et les informations à transmettre à l’administration.

Par ailleurs, certaines évolutions concernent directement vos factures.

À partir du 1er septembre 2026, de nouvelles mentions devront apparaître, comme :

- la nature de l’opération : vente, prestation ou les deux ;

- l’option pour la TVA sur les débits, si elle s’applique ;

- l’adresse de livraison, si elle est différente de celle du client ;

- le numéro SIREN du client.

Ces éléments peuvent sembler techniques, mais ils seront en grande partie gérés automatiquement par les bons outils.

Ce qu'il faut retenir, c’est que la mise en place de la facturation électronique peut se faire simplement, à condition de suivre une méthode.

- Tout commence par votre situation TVA, qui détermine vos obligations.

- Le choix d’une plateforme agréée est incontournable, même pour la réception.

- Vos outils doivent évoluer si vous émettez des factures.

- Le e-reporting nécessite un minimum d’organisation, surtout pour le suivi des paiements.

Tableau récapitulatif : les obligations selon l’activité de votre SCI

Pour vous aider à vous situer rapidement, voici un tableau de synthèse selon l’activité de votre SCI. Il ne remplace pas une analyse de votre situation, mais il vous donne une première lecture claire de vos obligations.

Activité de la SCI | TVA | Recevoir des factures électroniques | Émettre des factures électroniques | E-reporting des transactions | E-reporting des paiements |

|---|---|---|---|---|---|

Mise à disposition gratuite d’un bien (associés) | Non | Non | Non | Non | Non |

Location nue à usage d’habitation | Exonérée | Oui | Non | Non | Non |

Location meublée sans services | Exonérée | Oui | Non | Non | Non |

Location meublée avec para-hôtellerie | Oui (de plein droit) | Oui | Oui | Oui | Oui |

Location nue professionnelle sans option TVA | Exonérée | Oui | Non | Non | Non |

Location nue professionnelle avec option TVA | Oui (sur option) | Oui | Oui | Oui | Oui |

Location de locaux aménagés professionnels | Oui (de plein droit) | Oui | Oui | Oui | Oui |

Location de parkings seuls | Oui (de plein droit) | Oui | Oui | Oui | Oui |

Le conseil de notre expert

Pour finir, voici un point de vigilance important.

"Le piège pour une SCI, c’est de se croire non concernée. Si vous louez des bureaux ou des parkings avec TVA, vous êtes une entreprise comme les autres aux yeux de la réforme. Mon conseil : vérifiez votre numéro SIREN dès maintenant, car c’est votre porte d’entrée pour recevoir vos futures factures d’entretien ou de travaux en 2026."

Ce qu’il faut retenir ici, c’est : même si votre SCI ne ressemble pas à une entreprise classique, elle peut être traitée comme telle pour la facturation électronique. Le bon réflexe consiste donc à vérifier votre situation avant l’échéance.

- La facturation électronique repose sur une idée simple : selon votre activité, votre SCI peut être traitée comme une entreprise classique.

- Ce n’est donc pas votre statut qui compte, mais la manière dont vous exploitez votre bien.

- Dans la majorité des cas, vous devrez au moins être en mesure de recevoir des factures électroniques.

- Si votre activité est soumise à la TVA, des obligations supplémentaires s’ajoutent, comme l’émission de factures ou la transmission de données.

- Pour vous préparer, l’essentiel est d’identifier votre situation, de choisir une plateforme adaptée et d’organiser votre gestion dès maintenant.

- Pour éviter les erreurs et simplifier la mise en place, vous pouvez vous appuyer sur Dougs, expert-comptable en ligne, qui centralise facturation et comptabilité tout en vous accompagnant avec des experts.

FAQ sur la facturation électronique et SCI

Une SCI familiale est-elle concernée par la facturation électronique ?

Même une SCI familiale peut être concernée, dès lors qu’elle est considérée comme assujettie à la TVA.

Par exemple, si vous louez un bien, même exonéré de TVA, vous devrez souvent au minimum être capable de recevoir des factures électroniques à partir de septembre 2026.

Une SCI sans TVA doit-elle choisir une plateforme ?

Même si votre SCI ne facture pas de TVA, elle peut être considérée comme assujettie.

Dans ce cas, vous devez choisir une plateforme agréée pour recevoir vos factures électroniques.C’est une obligation qui surprend beaucoup d’investisseurs.

Faut-il faire du e-reporting pour une SCI ?

Le e-reporting concerne surtout les SCI qui réalisent :

- certaines opérations réalisées avec des particuliers ;

- des activités soumises à la TVA ;

- ou des opérations spécifiques.

Si votre SCI est exonérée et reste dans un cadre simple, vous n’êtes généralement pas concerné.

Une SCI doit-elle facturer électroniquement ses loyers ?

Si vous louez un logement nu ou meublé sans services, vous n’avez généralement pas d’obligation d’émettre des factures électroniques.

En revanche, si votre activité est soumise à la TVA, cette obligation peut s’appliquer.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus