Se connecter

Se connecterPlan de trésorerie : guide complet pour bien gérer sa trésorerie

Vous avez déjà eu cette sensation désagréable : votre activité tourne, vous faites du chiffre, mais votre compte bancaire ne suit pas ? C’est souvent là que tout se joue. Un simple décalage entre vos encaissements et vos dépenses peut rapidement mettre votre entreprise en difficulté. C’est justement ce que permet d’éviter un plan de trésorerie.

Dans cet article, je vais vous expliquer ce qu’est un plan de trésorerie, comment le construire et surtout comment l’utiliser pour anticiper les problèmes. L’objectif est simple : vous donner une méthode claire, accessible et directement applicable.

Et si vous préférez être accompagné, un expert-comptable en ligne comme Dougs peut vous aider à construire un plan fiable et à piloter votre trésorerie au quotidien.

- Un plan de trésorerie est un tableau qui vous permet d’anticiper les entrées et sorties d’argent de votre entreprise, mois par mois.

- Il vous aide à savoir si vous aurez suffisamment de trésorerie pour payer vos charges et éviter les périodes de tension.

- Concrètement, vous y indiquez vos encaissements (ventes, apports, aides) et vos décaissements (charges, salaires, impôts), puis vous suivez le solde disponible chaque mois.

- C’est un outil simple, mais indispensable pour piloter votre activité et prendre les bonnes décisions au bon moment.

- Pour comprendre comment le construire et l’utiliser efficacement, je vous explique tout dans la suite de l’article.

Et si vous souhaitez mieux comprendre comment fonctionne la trésorerie au quotidien, vous pouvez aussi consulter notre guide sur la comptabilité de trésorerie.

Plan de trésorerie : définition et rôle dans la gestion d’entreprise

Avant de construire un plan de trésorerie, il faut déjà bien comprendre ce que c’est concrètement et pourquoi c’est important dans la vie de votre entreprise.

L’idée est de vous permettre de savoir, à tout moment, si vous avez assez d’argent pour faire tourner votre activité sereinement.

Qu’est-ce qu’un plan de trésorerie ?

Un plan de trésorerie est un tableau qui liste toutes les entrées et sorties d’argent prévues sur une période donnée, généralement mois par mois sur un an.

Autrement dit, c’est un outil qui vous permet de voir :

- ce que vous allez encaisser (chiffre d’affaires, aides, apports, etc.) ;

- ce que vous allez décaisser (charges, salaires, impôts, investissements, etc.) ;

- et surtout ce qu’il vous restera en banque à la fin de chaque mois.

On parle aussi de prévisionnel de trésorerie, car vous travaillez avec des estimations basées sur votre activité future.

Ce qui fait la force de ce tableau, c’est sa vision dans le temps. Vous ne regardez pas uniquement votre situation actuelle, mais vous anticipez les mois à venir. Cela permet de repérer facilement un problème classique : un décalage entre les entrées et les sorties d’argent.

Par exemple, vous pouvez avoir beaucoup de ventes, mais être payé avec du retard. Pendant ce temps, vos charges, elles, tombent immédiatement. Résultat : tension de trésorerie.

Point important : le plan de trésorerie fait partie des documents financiers clés d’un business plan. Il complète :

- le plan de financement initial ;

- le compte de résultat prévisionnel ;

- le plan de financement sur plusieurs années.

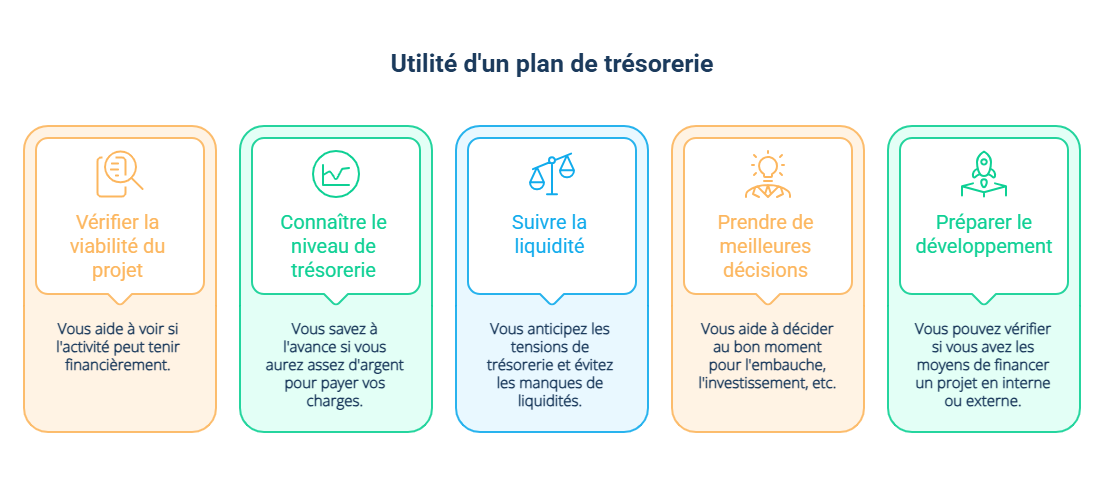

À quoi sert un plan de trésorerie ?

Le plan de trésorerie sert avant tout à éviter de se retrouver à court d’argent sans l’avoir vu venir.

Et même s’il n’est pas obligatoire, c’est un outil essentiel pour piloter votre entreprise au quotidien.

Concrètement, il vous permet de :

- Vérifier la viabilité de votre projet : dès la création de votre entreprise, il vous aide à voir si votre activité peut tenir financièrement. Vous identifiez rapidement les moments où vous aurez besoin de financement ou d’ajustements.

- Connaître votre niveau de trésorerie mois par mois : vous savez à l’avance si vous aurez assez d’argent pour payer vos charges, vos salaires ou vos fournisseurs. C’est particulièrement utile si votre activité est irrégulière ou saisonnière.

- Suivre la liquidité de votre entreprise : la liquidité, c’est votre capacité à disposer d’assez d’argent disponible au bon moment. Le plan de trésorerie vous permet ainsi d’anticiper les tensions de trésorerie, d’éviter les décalages entre encaissements et décaissements, et d’agir avant qu’un manque de liquidités ne bloque votre activité.

- Prendre de meilleures décisions : embaucher, investir, augmenter vos charges, toutes ces décisions ont un impact sur votre trésorerie. Le plan vous aide à décider au bon moment.

- Préparer le développement de votre entreprise : vous pouvez vérifier si vous avez les moyens de financer un projet en interne ou si vous devez passer par un financement externe comme un prêt.

Pour résumer :

- le plan de trésorerie est un tableau qui anticipe vos entrées et sorties d’argent ;

- il vous permet de suivre votre trésorerie mois par mois et d’éviter les décalages entre les encaissements et les décaissements.

- C’est un outil clé pour vérifier la viabilité de votre projet, piloter votre activité au quotidien et prendre des décisions de gestion comme investir, embaucher ou solliciter un financement.

De quoi se compose un plan de trésorerie ?

Maintenant que vous voyez à quoi sert un plan de trésorerie, je vais vous montrer ce que vous devez y mettre concrètement.

L’objectif ici est simple : vous permettre de comprendre comment lire et remplir ce tableau sans vous tromper.

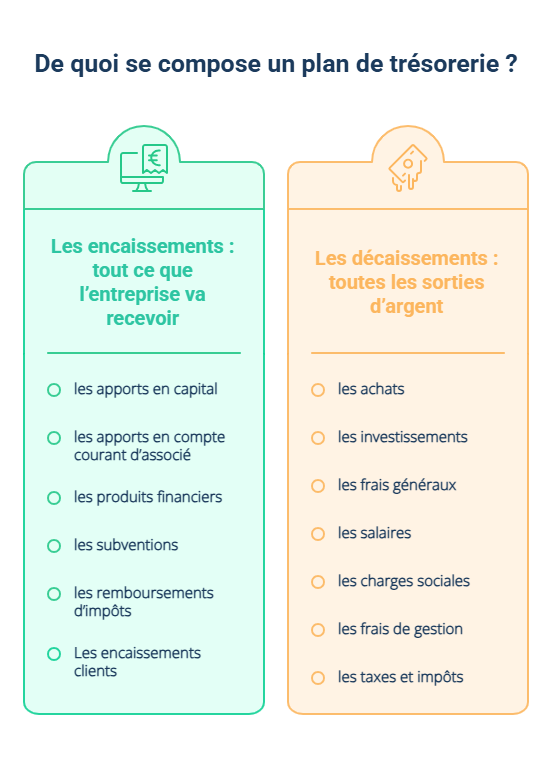

Un plan de trésorerie repose toujours sur deux éléments :

- ce que vous allez encaisser ;

- ce que vous allez décaisser.

1. Les encaissements : tout ce que l’entreprise va recevoir

Les encaissements correspondent à tout l’argent qui entre sur le compte de votre entreprise.

Le plus important reste généralement votre chiffre d’affaires. Mais en réalité, ce n’est qu’une partie des entrées à prévoir.

Pour construire un plan de trésorerie fiable, vous devez donc intégrer toutes les entrées d’argent prévues, notamment :

- les apports en capital : l’argent apporté lors de la création ou lors d’une augmentation de capital ;

- les emprunts : prêts bancaires, financements professionnels, etc. ;

- les apports en compte courant d’associé : des avances faites par les associés à l’entreprise ;

- les subventions : aides publiques, etc.

- les produits financiers : intérêts perçus des placements, etc. ;

- les remboursements d’impôts : notamment les remboursements de TVA.

Point important : tous les montants doivent être indiqués en TTC (toutes taxes comprises).

Autre élément clé à bien comprendre : vous devez enregistrer vos encaissements au moment où l’argent arrive réellement sur votre compte, et non au moment où vous facturez.

Par exemple, si vous facturez en janvier mais que votre client paie en mars, l’encaissement doit apparaître en mars.

C’est un piège très fréquent au début.

2. Les décaissements : toutes les sorties d’argent

Les décaissements correspondent à tout l’argent qui sort de votre entreprise.

Ce sont toutes les dépenses que vous devez anticiper pour éviter les mauvaises surprises.

Voici les principaux décaissements à prévoir dans un plan de trésorerie :

- les achats : matières premières, marchandises, paiement des fournisseurs, etc. ;

- les investissements : achat de matériel, véhicule, outils, etc. ;

- les remboursements d’emprunts : mensualités de prêts bancaires, crédits professionnels, etc. ;

- les frais généraux : loyer, électricité, assurances, abonnements, fournitures, etc. ;

- les salaires : rémunération des employés ;

- les charges sociales : cotisations à payer ;

- les frais de gestion : expert-comptable, logiciels, etc. ;

- les taxes et impôts : TVA, impôt sur les sociétés, etc.

Là aussi, une règle importante : vous devez indiquer les montants en TTC et les positionner au moment où ils sont réellement payés.

Par exemple, si vous recevez une facture en février mais que vous la payez en mars, la sortie d’argent doit apparaître en mars.

Cela peut paraître simple, mais c’est essentiel pour avoir une vision fiable de votre trésorerie.

En résumé :

- un plan de trésorerie repose sur deux éléments simples : les encaissements et les décaissements.

- Les encaissements correspondent à toutes les entrées d’argent ;

- les décaissements regroupent toutes les sorties d’argent ;

- et surtout, tout doit être positionné au bon mois, au moment réel des flux.

Comment faire un plan de trésorerie ? (Méthode pas à pas)

Vous savez maintenant ce qu’est un plan de trésorerie et ce qu’il contient. Je vais donc vous montrer comment le construire concrètement, étape par étape, pour que vous puissiez passer à l’action sans vous perdre.

La manière de construire un plan de trésorerie dépend surtout de votre situation : création d’entreprise ou activité déjà lancée.

Si vous créez votre entreprise

Si vous lancez votre activité, la difficulté principale est d’estimer vos futurs flux d’argent, car vous n’avez pas encore d’historique.

Vous devez donc raisonner de manière logique et structurée.

Voici comment faire :

- lister toutes les dépenses prévues : charges, loyers, abonnements, etc. Vous pouvez vous appuyer sur des devis ou faire des simulations ;

- lister les investissements : matériel, véhicule, logiciels, etc. ;

- lister les financements à rembourser : emprunts, aides, etc. ;

- identifier les financements à obtenir : prêt bancaire, subventions, apports, etc. ;

- lister les entrées d’argent prévues : ventes estimées, apports, subventions, etc. en tenant compte des délais de paiement.

Une fois ces éléments identifiés, vous allez les intégrer dans votre tableau.

Concrètement, vous devez répartir chaque flux sur le bon mois. Par exemple, des charges sociales trimestrielles doivent être positionnées au moment du prélèvement.

L’objectif est d'avoir une vision réaliste de votre trésorerie mois par mois, même si vous partez d’estimations.

Si votre entreprise est déjà en activité

Si votre entreprise est déjà en activité, la construction du plan est beaucoup plus simple et plus fiable.

Pourquoi ? Parce que vous pouvez vous appuyer sur des données réelles.

Vous pouvez notamment utiliser :

- vos relevés bancaires ;

- votre comptabilité ;

- vos flux de trésorerie passés.

Cela vous permet de prévoir :

- les montants ;

- mais aussi les périodes où les flux se produisent.

Attention cependant : ne copiez pas simplement l’année précédente. Vous devez ajuster votre plan en fonction de votre situation actuelle :

- certaines sorties de trésorerie peuvent disparaître : par exemple, un emprunt terminé ;

- de nouvelles dépenses peuvent apparaître : embauche, investissement, hausse de charges sociales, etc. Vous souhaitez en savoir plus sur les différentes charges possibles ? On vous donne les détails dans notre article sur les charges fixes et variables en entreprise.

Les étapes concrètes pour construire un plan de trésorerie

Dans la pratique, un plan de trésorerie se présente sous la forme d’un tableau sur 12 mois, généralement réalisé sur un tableur comme Excel.

Cela permet d’automatiser les calculs et de visualiser rapidement votre situation.

Concrètement, voici les étapes à suivre pour faire un plan de trésorerie :

- Renseigner toutes les sorties d’argent (décaissements) : vous indiquez chaque dépense mois par mois, avec un montant en TTC.

- Renseigner toutes les entrées d’argent (encaissements) : vous ajoutez ensuite vos recettes, également mois par mois en TTC.

- Calculer la variation de trésorerie : la variation correspond à la différence entre vos encaissements et vos décaissements sur un mois. Si le résultat est positif, votre trésorerie augmente. S’il est négatif, elle diminue.

- Suivre le solde de trésorerie : vous reportez le solde d’un mois sur le mois suivant pour voir l’évolution de votre trésorerie.

Attention ! Le plan de trésorerie ne se conçoit pas seul. Une fois votre tableau construit, vérifiez qu’il reste cohérent avec vos autres documents financiers : compte de résultat, bilan, données passées et prévisions. Cela permet de repérer d’éventuelles incohérences et de fiabiliser vos hypothèses.

L’idée est de savoir, chaque mois, combien d’argent il vous reste réellement.

Bonnes pratiques pour un plan de trésorerie fiable

Pour que votre plan de trésorerie soit utile, il doit refléter la réalité.

Voici quelques règles simples à respecter :

- mettre à jour régulièrement votre tableau : au moins une fois par mois ;

- être réaliste dans vos estimations : ni trop optimiste ni trop pessimiste ;

- ne pas sous-estimer vos dépenses : c’est une erreur très fréquente ;

- adapter le tableau à votre activité : chaque entreprise a ses spécificités.

Vous pouvez aussi aller plus loin en ajoutant :

- une colonne “réalisé” pour comparer ce qui était prévu et ce qui s’est réellement passé ;

- un suivi des écarts pour ajuster vos prévisions.

Si vous souhaitez gagner du temps, vous pouvez utiliser un modèle existant ou vous faire accompagner. Par exemple, un expert-comptable comme Dougs peut vous aider à construire un plan de trésorerie fiable et à le suivre dans le temps.

En bref :

- la méthode pour faire un plan de trésorerie est la même, mais elle s’adapte selon que vous créez votre entreprise ou non.

- En création, vous travaillez surtout avec des estimations structurées ;

- en activité, vous vous appuyez sur vos données réelles pour gagner en précision ;

- et surtout, le plan de trésorerie se construit mois par mois dans un tableau simple.

Que faire en cas de trésorerie négative ?

À ce stade, vous avez les bases pour construire votre plan de trésorerie. Mais ce tableau ne sert pas seulement à organiser vos prévisions, mais aussi à repérer les moments où votre entreprise risque de manquer d’argent.

Concrètement, que faire si votre plan montre que vous allez manquer de trésorerie dans les mois à venir ?Je vais vous expliquer comment identifier rapidement le problème et surtout agir efficacement.

Identifier rapidement un déficit de trésorerie

Un déficit de trésorerie signifie simplement que vous n’aurez pas assez d’argent pour faire face à vos dépenses à un moment donné.

La bonne nouvelle, c’est que votre plan de trésorerie est justement là pour vous alerter.

Voici les principaux signaux à surveiller :

- un solde de trésorerie qui devient négatif sur un ou plusieurs mois ;

- une baisse progressive de votre trésorerie sans reprise ;

- des décalages importants entre encaissements et décaissements ;

- des périodes où les charges sont élevées sans entrées d’argent suffisantes.

Pour repérer ces situations, il suffit de lire votre tableau :

- regardez votre solde mois par mois ;

- identifiez les périodes à risque ;

- anticipez les creux de trésorerie.

Plus vous détectez le problème tôt, plus vous avez de solutions.

Les solutions à court terme

Si vous êtes face à une tension immédiate, l’objectif est simple : gagner du temps et sécuriser votre trésorerie rapidement.

Voici les solutions les plus courantes :

- le découvert bancaire : la banque vous autorise ponctuellement à utiliser plus d’argent que vous n’en avez sur votre compte, afin de payer vos dépenses en attendant une entrée d’argent proche ;

- l’affacturage : vous confiez vos factures clients à une entreprise spécialisée qui vous verse une avance sur les montants en attente de paiement. Pour aller plus loin, consultez notre article sur l'affacturage ;

- la négociation des délais fournisseurs : vous demandez à certains fournisseurs de vous laisser plus de temps pour régler vos factures ;

- l’accélération des encaissements clients : relances, acomptes, réduction des délais de paiement.

Ces solutions sont utiles, mais souvent temporaires. Elles permettent de passer un cap difficile.

Les solutions à moyen / long terme

Si les problèmes de trésorerie sont réguliers, il faut aller plus loin. L’objectif devient alors de corriger durablement la situation.

Voici les principales pistes :

- réduire vos charges : identifier les dépenses non essentielles et les ajuster ;

- augmenter vos prix : si votre marché le permet, pour améliorer vos marges ;

- faire un apport en capital ou en compte courant d’associé : injecter de l’argent dans l’entreprise ;

- recourir à un financement externe : prêt bancaire, aides, subventions, etc.

Attention ! Si vos problèmes de trésorerie ne peuvent pas être résolus par ces actions, il ne faut pas attendre que la situation se dégrade. Selon le niveau de difficulté, des procédures collectives existent pour encadrer la situation : conciliation, procédure de sauvegarde ou redressement judiciaire. En cas de cessation des paiements, le dirigeant doit la déclarer au tribunal dans un délai de 45 jours.

Dans ce type de situation, se faire accompagner peut vraiment faire la différence. Dougs peut vous aider à analyser votre situation et à mettre en place les bonnes actions.

Pour résumer :

- un déficit de trésorerie se détecte facilement grâce au suivi du solde mois par mois ;

- des solutions existent à court terme pour faire face à une urgence ;

- mais il est souvent nécessaire de mettre en place des actions plus profondes pour corriger durablement la situation.

- Le plan de trésorerie vous permet de garder le contrôle sur votre entreprise, même lorsque les flux d’argent sont irréguliers.

- En structurant vos encaissements et vos dépenses mois par mois, vous identifiez rapidement les périodes à risque et pouvez ajuster vos décisions avant qu’un manque de trésorerie ne bloque votre activité.

- C’est aussi un outil clé pour arbitrer entre investir, embaucher ou rechercher un financement, en fonction de votre situation réelle.

- Si vous souhaitez fiabiliser vos prévisions et éviter les erreurs fréquentes, les experts de Dougs peuvent vous accompagner pour construire un plan de trésorerie adapté à votre activité et le suivre dans le temps.

FAQ sur le plan de trésorerie

Quelle est la différence entre plan de trésorerie et prévisionnel financier ?

Le plan de trésorerie est une partie du prévisionnel financier.

Le prévisionnel financier regroupe plusieurs tableaux (compte de résultat, bilan, plan de financement, etc.), tandis que le plan de trésorerie se concentre uniquement sur les entrées et sorties d’argent mois par mois.

Comment faire un plan de trésorerie facilement ?

En listant vos encaissements et décaissements dans un tableau mois par mois.Le plus simple est d’utiliser un tableur comme Excel, puis de répartir vos flux au bon moment pour visualiser votre trésorerie.

Quelle est la durée idéale d’un plan de trésorerie ?

Dans la plupart des cas, un plan de trésorerie est établi sur 12 mois. Cela permet d’anticiper les variations d’activité sur une année complète et de repérer les périodes à risque.

Dans le cadre d’un business plan, il est fréquent de construire des prévisions sur 3 ans afin d’avoir une vision plus large du développement et des besoins de financement de l’entreprise.

Quels sont les risques d’une mauvaise gestion de trésorerie ?

Un manque d’argent pour payer vos charges. Cela peut entraîner des retards de paiement, des pénalités, voire mettre en danger la continuité de votre activité.

Quels outils utiliser pour faire un plan de trésorerie ?

Un simple tableur suffit dans la plupart des cas.

Vous pouvez utiliser Excel ou Google Sheets pour créer votre tableau et suivre vos encaissements et décaissements mois par mois.

Pour aller plus loin, il existe aussi des logiciels de gestion ou de comptabilité qui automatisent une partie du suivi et limitent les erreurs.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus