Se connecter

Se connecterComptabilité de trésorerie : définition, fonctionnement, avantages et limites

Vous lancez votre entreprise et, avant de choisir un professionnel pour votre comptabilité, une question se pose : quelle différence entre comptabilité d’engagement et comptabilité de trésorerie ?

La trésorerie est le cœur de votre entreprise : c’est l’argent disponible et mobilisable en banque à un instant T. La comptabilité de trésorerie repose donc sur la situation réelle de votre entreprise, au moment où l’argent entre ou sort du compte.

Quelles sont les implications ? Votre entreprise est-elle concernée par ce type de comptabilité ? Quels sont les avantages et les inconvénients de la comptabilité de trésorerie ?

Je vous explique tout sur la comptabilité de trésorerie et comment un expert-comptable en ligne peut vous aider.

Voici les 5 infos clés à retenir sur la compta de trésorerie :

- La comptabilité d’engagement enregistre les opérations dès qu’elles sont constatées (même avant d’être payées), tandis que la comptabilité de trésorerie enregistre les opérations à l’encaissement/décaissement sur la base du relevé bancaire

- La comptabilité de trésorerie est applicable par défaut ou sous conditions selon la forme juridique de l’entreprise (par défaut en BNC/profession libérale au régime de la déclaration contrôlée ou sur option au régime réel, en option pour les BIC/société commerciale selon le seuil de chiffre d’affaires)

- La différence principale avec la comptabilité d’engagement : la comptabilité de trésorerie enregistre les opérations lors des encaissements et décaissements, tandis que la comptabilité d’engagement les enregistre dès la facturation, puis lors du règlement

- Les avantages de la compta de trésorerie : plus simple, plus économique (moins de frais comptables), pas d’avance de TVA

- Les inconvénients de la compta de trésorerie : seuils à respecter (au risque de passer en compta d’engagement obligatoire), faible visibilité des créances et dettes

Définition : qu’est-ce que la comptabilité de trésorerie ?

La comptabilité de trésorerie consiste à enregistrer les opérations d'encaissement et de décaissement au cours d’un mois donné à partir du relevé bancaire correspondant. Attention, cela ne vous dispense pas de conserver toutes les factures qui génèrent des mouvements dans la comptabilité de votre entreprise.

Si vous gérez la comptabilité de votre entreprise avec un logiciel ou plateforme de comptabilité en ligne comme Dougs, le système est automatisé. La synchronisation bancaire permet de récupérer votre relevé et attribuer les opérations aux comptes qui leur correspondent. Vous n’avez plus qu’à contrôler et valider les opérations.

Exemple d'une comptabilité de trésorerie

Une entreprise spécialisée dans la vente de vêtements en ligne de prêt-à-porter réalise une commande auprès d’un fournisseur de marchandises le 10 juillet et le paiement est envoyé le 20 juillet, la comptabilité de trésorerie enregistre l’opération d’achat le 20 juillet.

Concrètement, c’est le relevé bancaire qui va servir de point de départ à l’enregistrement d’une opération.

Quelles entreprises peuvent tenir une comptabilité de trésorerie ?

La comptabilité de trésorerie est accessible à certaines entreprises, sous conditions :

- Les professions libérales (BNC) utilisent généralement la comptabilité de trésorerie. Elles peuvent toutefois choisir la comptabilité d’engagement si elles le préfèrent.

- Les associations peuvent également y avoir recours, à condition de ne pas établir de comptes annuels.

- Les entreprises commerciales et industrielles (BIC) doivent normalement appliquer la comptabilité d’engagement. Néanmoins, elles peuvent passer à la comptabilité de trésorerie si elles respectent certains seuils.

De manière générale, les entreprises individuelles (personnes physiques) et les sociétés (personnes morales) soumises au régime réel simplifié d’imposition peuvent utiliser cette méthode.

Le régime du réel simplifié signifie que l'impôt est déterminé à partir du bénéfice réel. Il permet aux entreprises de bénéficier d'obligations comptables et déclaratives allégées par rapport au régime réel normal d’imposition.

Une autre condition à respecter pour choisir la comptabilité de trésorerie est le seuil de chiffre d’affaires. Voyons quels sont les seuils que vous devez respecter selon l’activité de l’entreprise.

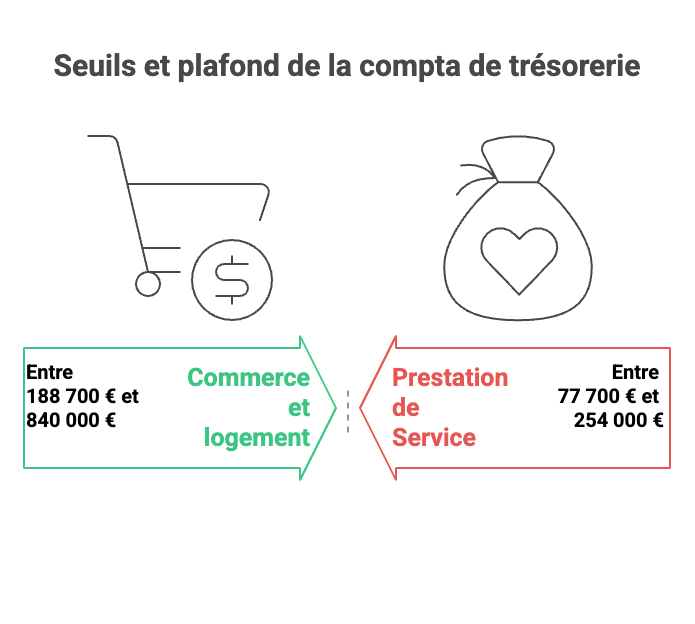

Les seuils de chiffre d’affaires HT à ne pas dépasser en comptabilité de trésorerie

Voici les seuils de chiffre d’affaires hors taxes par an que votre entreprise ne doit pas dépasser pour tenir une comptabilité de trésorerie.

Activité | Chiffre d'affaires | Régime d'imposition |

|---|---|---|

Activités de commerce et de fourniture de logement (hôtels, chambres d'hôtes, gîtes ruraux, meublés de tourisme) | Compris entre 188 700 € et 840 000 € (jusqu'à 188 700 €, c'est le régime de la micro-entreprise qui s'applique en général) | Régime simplifié d'imposition |

Prestation de service | Compris entre 77 700 € et 254 000 € (jusqu'à 77 700 €, c'est le régime de la micro-entreprise qui s'applique en général). | Régime simplifié d'imposition |

Si le chiffre d'affaires annuel des entreprises concernées dépasse le seuil de 840 000 € ou 254 000 €, le régime simplifié d'imposition demeure applicable la 1ère année qui suit celle du dépassement, à condition qu'il s'agisse du 1er dépassement.

Toutefois, en cas de dépassements consécutifs des seuils (en N-1, puis en N), le régime réel normal s'applique dès la 1ère année qui suit celle du dépassement (N+1).

Par exemple, si votre entreprise dépasse en 2025 le seuil de 840 000 €, elle reste soumise au régime simplifié en 2026. Elle relève du régime normal d’imposition en 2027.

Le régime réel normal ne permet pas d’utiliser la méthode de comptabilité de trésorerie ;, il faudra utiliser le cas échéant la méthode de l’engagement.

Les différents types de comptabilités

Pour comprendre la comptabilité de trésorerie, il faut d’abord la comparer à l’autre méthode utilisée par les entreprises : la comptabilité d’engagement.

Ces deux systèmes reposent sur une différence essentielle : le moment où les opérations sont enregistrées dans la comptabilité. Selon la méthode utilisée, une facture peut être comptabilisée au moment où elle est émise… ou uniquement lorsqu’elle est payée.

Voici un tableau comparatif des deux méthodes de comptabilisation :

| Critère | Comptabilité de trésorerie | Comptabilité d’engagement |

|---|---|---|

| Moment de l’enregistrement | Lors de l’encaissement ou du paiement | Dès l’émission ou la réception de la facture |

| Principe | Basée sur les flux d’argent réels | Basée sur les créances et les dettes |

| Complexité | Plus simple à gérer | Plus complète mais plus complexe |

| Vision de l’activité | Reflète la trésorerie disponible | Donne une vision économique plus précise |

Exemple :

Vous facturez une prestation en décembre mais êtes payé en janvier : en comptabilité de trésorerie, le revenu sera comptabilisé en janvier.

Voyons plus concrètement la différence entre ces deux approches.

Quelle est la différence entre une comptabilité d'engagement et de trésorerie ?

La principale différence entre la comptabilité d’engagement et la comptabilité de trésorerie tient au moment où les opérations sont enregistrées. Concrètement :

- En comptabilité d’engagement, on enregistre une opération comptable dès que les produits sont acquis (recettes) et les charges engagées (dettes) sans attendre leur encaissement ou leur décaissement.

- En comptabilité de trésorerie, on enregistre une opération comptable uniquement au moment où elle crée un flux financier (encaissement ou décaissement bancaire).

La comptabilité d’engagement demande donc davantage de suivi, car les opérations doivent être enregistrées à la facturation puis lors du règlement. Plus d’écritures comptables impliquent généralement plus de travail comptable : cette méthode est donc souvent plus coûteuse que la comptabilité de trésorerie.

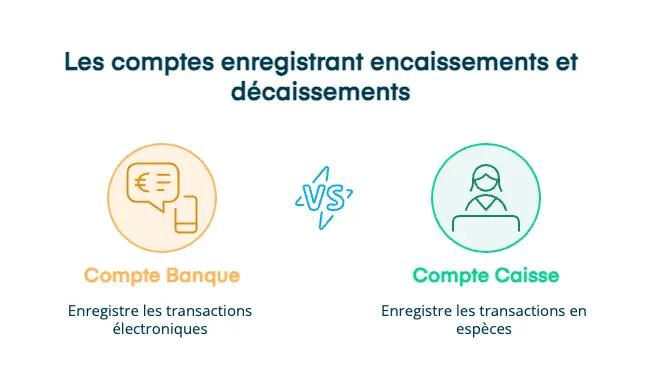

Quelles sont les opérations de trésorerie ? Encaissements et décaissements

Une opération de trésorerie est matérialisée par un flux bancaire, que ce soit une entrée ou une sortie d’argent. C'est ce qu'on appelle les encaissements et les décaissements.

Encaissement : une entrée d’argent (par exemple, un règlement client).

Décaissement : une sortie d’argent (par exemple, un loyer ou une facture fournisseur).

La tenue de comptabilité de trésorerie, c’est donc de bien catégoriser chaque entrée et sortie d’argent réelle. S’il s’agit d’une commande, la comptabilité n’a lieu qu’au paiement. De même, s’il s’agit d’une facture envoyée par un fournisseur, on ne comptabilise qu’à l’encaissement de la somme.

À savoir : Il est possible de comptabiliser vos recettes et dépenses en fin de journée globalement, sous certaines conditions.

Comment tenir une comptabilité de trésorerie ?

La comptabilité de trésorerie simplifie le traitement comptable, mais comment ça marche au jour le jour ? Voyons comment ventiler les flux de trésorerie, comptabiliser les paiements en plusieurs fois, et les règles pour archiver vos documents comptables.

Ventiler ses flux de trésorerie dans les bons comptes

La ventilation des flux de trésorerie est la catégorisation de vos dépenses et revenus dans différentes catégories qui facilitent la comptabilité.

En comptabilité de trésorerie, les opérations sont enregistrées au moment des flux bancaires, mais elles restent ventilées dans les bons comptes de charges et de produits selon leur nature.

Vos dépenses iront dans les comptes charges, répartis en fonction de leur nature :

- loyers ;

- factures d’électricité ;

- charges sociales ;

- acquisitions, etc.

Et vous répartissez vos recettes de la même manière dans les comptes produits :

- honoraires ;

- gains divers ;

- apports personnels, etc.

À savoir : le total des comptes financiers est égal au total des comptes de ventilation. On ne comptabilise aucune créance ou dette avant la fin de l’exercice comptable.

La comptabilité de trésorerie vous permet donc de retrouver facilement vos mouvements du mois. Si vous utilisez le bon logiciel de facturation et de comptabilité, toutes vos opérations courantes peuvent même être enregistrées automatiquement.

Comment comptabiliser les dépenses payées en plusieurs fois ?

En cas de paiement en plusieurs fois, chaque décaissement est enregistré au fil de l’eau. Des régularisations peuvent ensuite être nécessaires à la clôture, selon la nature de la dépense.

Par exemple, si vous achetez un ordinateur payé en trois fois, chaque paiement est enregistré au moment où il est débité du compte bancaire. À la clôture de l’exercice, une régularisation peut être nécessaire pour enregistrer l’achat comme une immobilisation et débuter son amortissement.

Comment conserver et organiser ses pièces comptables ?

En comptabilité de trésorerie comme en comptabilité d’engagement, vous êtes tenu de garder vos pièces comptables obligatoirement pour une durée de 10 ans. Conserver ses pièces comptables (factures, bilan, compte de résultat…) est donc essentiel, mais quelle méthode utiliser ? Voyons vos solutions :

- Archivage physique par date et type de document : une méthode fastidieuse et difficile à maintenir à l’heure de la facturation électronique.

- Archivage digital sur votre ordinateur : une méthode qui demande d’organiser vos dossiers et implique le risque de perdre vos données si le support (disque dur, clé USB) rencontre un problème (virus, défaillance technique…).

- Archivage en ligne sur une plateforme “cloud” (Gdrive, Dropbox…) : une méthode sécurisée mais qui implique souvent des frais d’abonnement et beaucoup d’organisation de fichiers.

- Archivage sur une plateforme de comptabilité (Dougs) : une méthode conçue pour les entrepreneurs, avec archivage automatique de vos factures et documents comptables, et recherche rapide de vos documents par date et type.

Avantages et inconvénients d’une comptabilité de trésorerie

Pour faire votre choix, voyons tous les aspects positifs et négatifs de la comptabilité de trésorerie.

Les avantages de la comptabilité de trésorerie

L’avantage le plus évident de la comptabilité de trésorerie, c'est qu’il s’agit de la méthode la plus rapide, mais voyons tous les aspects positifs :

- Simplicité de gestion : on enregistre uniquement à l'encaissement/décaissement, il y a donc moins d'écritures comptables à réaliser.

- Moins de coût comptable : qui dit moins d'écritures à réaliser dit moins de frais pour votre comptabilité.

- Un reflet réel de la trésorerie : la compta de trésorerie reflète la trésorerie réellement encaissée ou décaissée à un instant donné, mais elle offre une visibilité plus limitée sur les créances clients non encore réglées.

- Pas d'avances de TVA : la TVA (taxe sur la valeur ajoutée) n'est due qu'à l'encaissement si vous êtes assujetti.

- Fiscalité avantageuse : l’imposition s’applique uniquement sur les revenus réellement encaissés, et non sur les factures non encore payées.

Les inconvénients et les limites de la comptabilité de trésorerie

L’inconvénient principal est que pour pouvoir tout comptabiliser à partir de votre relevé, il faut que toutes les opérations s’y trouvent. Voici les aspects plus négatifs de la comptabilité de trésorerie :

- Résultats "volatiles" : avec un chiffre d'affaires “décalé” et une prise en compte des charges uniquement quand elles sont payées, vous avez un aperçu biaisé de la performance économique.

- Visibilité des dettes et créances : vous avez un suivi moins précis des créances et dettes (factures fournisseurs non réglées, retard de paiement des clients...) qu'en comptabilité d'engagement (report en fin d'exercice).

- La limite du seuil : en cas de dépassement de seuil, vous avez l'obligation de passer à la comptabilité d'engagement, qui implique de nouvelles règles.

- La TVA calculée d'après les débits : si l'entreprise utilise le régime de TVA sur les débits (à l'opposé de la TVA sur les encaissements) qui implique le paiement dès la date de facturation, il est impossible de choisir la comptabilité de trésorerie.

Le rôle de l'expert-comptable pour la comptabilité de trésorerie

Maintenant que vous connaissez les obligations de la comptabilité de trésorerie, vous avez le choix :

- Gérer sa comptabilité en solo : des économies importantes, mais un risque d’erreurs qui peuvent coûter cher.

- Choisir un expert-comptable : des frais supplémentaires, mais une assurance que votre comptabilité est gérée par un professionnel.

Alors quels sont les services d’un expert-comptable pour les entreprises en comptabilité de trésorerie ? Un expert-comptable s’occupe de vos tâches de comptabilité de trésorerie et bien plus :

- Import et rapprochements bancaires + journal de caisse (pointage quotidien/hebdo, écarts de caisse) ;

- Enregistrement encaissements/décaissements (ventes, achats, frais, CB/espèces) ;

- Suivi et enregistrement des immobilisations (achats > seuil), notes de frais, moyens de paiement ;

- Enregistrement des créances et dettes à la clôture comptable ;

- Établissement de vos documents comptables pour vos déclarations : bilan comptable, compte de résultat, annexe… ;

- Gestion des missions sociales : fiches de paie, contrats de travail… ;

- Conseil professionnel sur tous les aspects de la gestion d’entreprise : choix du régime d’imposition des bénéfices, optimisation fiscale...

Pour faciliter encore plus votre quotidien, Dougs offre une interface en ligne qui accélère vos démarches, et facilite votre croissance économique, à un prix accessible :

- Synchronisation de votre compte bancaire et classement des achats et ventes avec toutes vos opérations : vous n'avez qu'à les catégoriser ;

- Calcul de la TVA automatique ;

- Suivi de la trésorerie en temps réel, sur votre tableau de bord ;

- Déclaration d'impôt facilitée : votre calcul est déjà réalisé sur l'interface ;

- Prise de RDV illimitée et accompagnement sans frais supplémentaire avec une équipe de professionnels comptables, juristes, fiscalistes.

Vous connaissez désormais tout ce qu’il faut savoir sur la comptabilité de trésorerie, à vous de passer à l’action :

- Vérifier si votre entreprise est éligible à la compta de trésorerie selon votre activité et votre seuil de chiffre d’affaires

- Comparer les avantages et inconvénients de la compta de trésorerie et la compta d’engagement

- Faire la transition en étant accompagné de professionnels, comme le cabinet expert-comptable en ligne Dougs, pour optimiser votre compta au meilleur prix

FAQ sur la comptabilité de trésorerie

Comptabilité d'engagement ou de trésorerie ?

Le choix entre comptabilité de trésorerie et comptabilité d’engagement dépend du chiffre d’affaires réalisé.

En dessous d’un certain seuil, la comptabilité de trésorerie est possible. Elle demande moins de classement et de suivi des documents que la comptabilité d’engagement, qui impose d’enregistrer les factures à leur date d’émission

Comment comptabiliser une avance de trésorerie ?

Une avance de trésorerie, c’est lorsqu’une banque, un associé ou une société mère par exemple, prête à votre entreprise une somme d’argent. Il s’agit de faire face à un “décalage de trésorerie” (entre le moment d’un encaissement et d’un décaissement). En termes de comptabilité, les avances de trésorerie vont passer par le compte courant d’associé.

Comment tenir une comptabilité de trésorerie en ligne ?

La tenue de la comptabilité de trésorerie en ligne se matérialise à travers la synchronisation bancaire. C’est vous qui devez définir à quoi correspondent les entrées et les sorties d’argent. Cela va définir votre compte de résultat.

Avec ces explications, vous pouvez maintenant comprendre comment fonctionne la comptabilité de trésorerie et quelles sont les conditions à respecter pour que votre entreprise puisse en bénéficier. Rappelez-vous bien que, passé certains seuils, vous devez obligatoirement basculer dans une comptabilité d'engagement et respecter toutes les obligations comptables qui y correspondent.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus