Se connecter

Se connecterQuelle date de clôture choisir pour votre entreprise en 2026 ?

Et si choisir le 31 décembre comme date de clôture d'exercice était votre pire erreur ?

La plupart des créateurs d’entreprise que j’accompagne font ce choix par défaut sans réfléchir aux conséquences. Congestion chez votre expert-comptable, absence de levier fiscal en cours d’année, inventaire en pleine période de fêtes, cette date de clôture présente souvent des inconvénients…

Après des années à aider les entrepreneurs à créer leur entreprise, je peux vous assurer qu’un bon expert-comptable vous proposera rarement cette date par défaut. Dans cet article, je vous explique les enjeux qui se cachent derrière la date de clôture, les 5 critères pour bien la choisir et les optimisations fiscales qui peuvent en découler.

- La date de clôture marque la fin de votre exercice comptable : c'est à cette date que vous établissez votre bilan, votre compte de résultat et votre annexe.

- Vous êtes libre de la choisir, sauf si vous êtes micro-entrepreneur, profession libérale en BNC ou SCI à l'impôt sur le revenu : dans ces cas, le 31 décembre s'impose.

- Le premier exercice peut dépasser 12 mois, dans la limite de 24 mois, ce qui peut permettre de présenter des comptes plus représentatifs au démarrage.

- 5 critères guident votre choix : la saisonnalité, les périodes creuses, l'optimisation fiscale, la disponibilité de votre expert-comptable et les contraintes de groupe.

- Changer de date en cours de vie est possible, mais cela implique une assemblée générale extraordinaire (AGE), une modification des statuts et des formalités au greffe.

Je vous détaille tout cela dans cet article pour que vous puissiez faire le meilleur choix pour votre entreprise.

Qu'est-ce que la date de clôture d'un exercice comptable ?

La date de clôture est la fin officielle de votre exercice comptable, c'est-à-dire la période sur laquelle vous allez comptabiliser toutes vos opérations : ventes, achats, charges récurrents et salaires. À cette date, vous devez établir vos comptes annuels et les transmettre à l’administration fiscale.

C'est une obligation légale qui s'applique à toutes les entreprises soumises à un régime réel d'imposition. Elle détermine également votre période d'imposition, c'est-à-dire la période sur laquelle votre bénéfice sera calculé et imposé.

Pour bien comprendre ce que représente la comptabilité de votre entreprise et les obligations qui y sont liées, vous pouvez aussi consulter notre article sur la bonne gestion de la comptabilité d'entreprise.

Date de clôture en entreprise : c'est quoi exactement ?

En général, un exercice comptable dure 12 mois. Il commence le lendemain de la clôture précédente et se termine à la date que vous avez choisie. Cette date est fixée librement dans vos statuts et déclarée au greffe du tribunal de commerce lors de votre immatriculation.

Concrètement : si vous choisissez le 30 juin comme date de clôture, votre exercice court du 1er juillet au 30 juin de l'année suivante. Vous produisez vos comptes pour cette période et non pour l'année civile.

Il est important de noter que vous ne pouvez pas choisir une date variable, par exemple le premier lundi de mars. La date doit être fixe et précise : le 31 mars, le 30 juin, le 30 septembre, le 31 décembre, etc.

L'article L123-12 du Code de commerce impose à toute entreprise de contrôler au moins une fois par an l'existence et la valeur de ses actifs et passifs. La date de clôture correspond précisément au moment où cette obligation doit être respectée.

Quels documents comptables sont établis à la clôture comptable ?

À chaque clôture, 3 documents obligatoires doivent être produits. On les appelle les états financiers ou comptes annuels.

- Le bilan comptable : c'est la photographie patrimoniale de votre entreprise à la date de clôture. Il présente la structure de l'actif (vos biens, créances clients, stocks, disponibilités) et du passif (vos dettes, emprunts, capitaux propres). Ce bilan permet de mesurer la solidité financière de votre structure et d'évaluer votre capacité à rembourser vos dettes.

- Le compte de résultat raconte l'histoire économique de l'exercice. Il regroupe l'ensemble de votre chiffre d'affaires, vos charges et en tire un solde, bénéfice ou perte. C'est le document qui intéresse le plus les investisseurs et les partenaires financiers.

- L'annexe comptable : c'est le document qui complète et explique les deux précédents. Elle précise les méthodes comptables appliquées, les faits marquants de l'année, les engagements hors bilan, le détail des immobilisations et des amortissements ainsi que les provisions pour risques et charges constituées. À noter : les micro-entreprises en sont dispensées.

Ces trois documents sont transmis à l'administration fiscale via la liasse fiscale, un ensemble de formulaires déclaratifs, et déposés au greffe du tribunal de commerce pour les sociétés.

Pour approfondir le sujet, vous pouvez aussi consulter notre article dédié à la notion d’exercice comptable et à ses principales étapes.

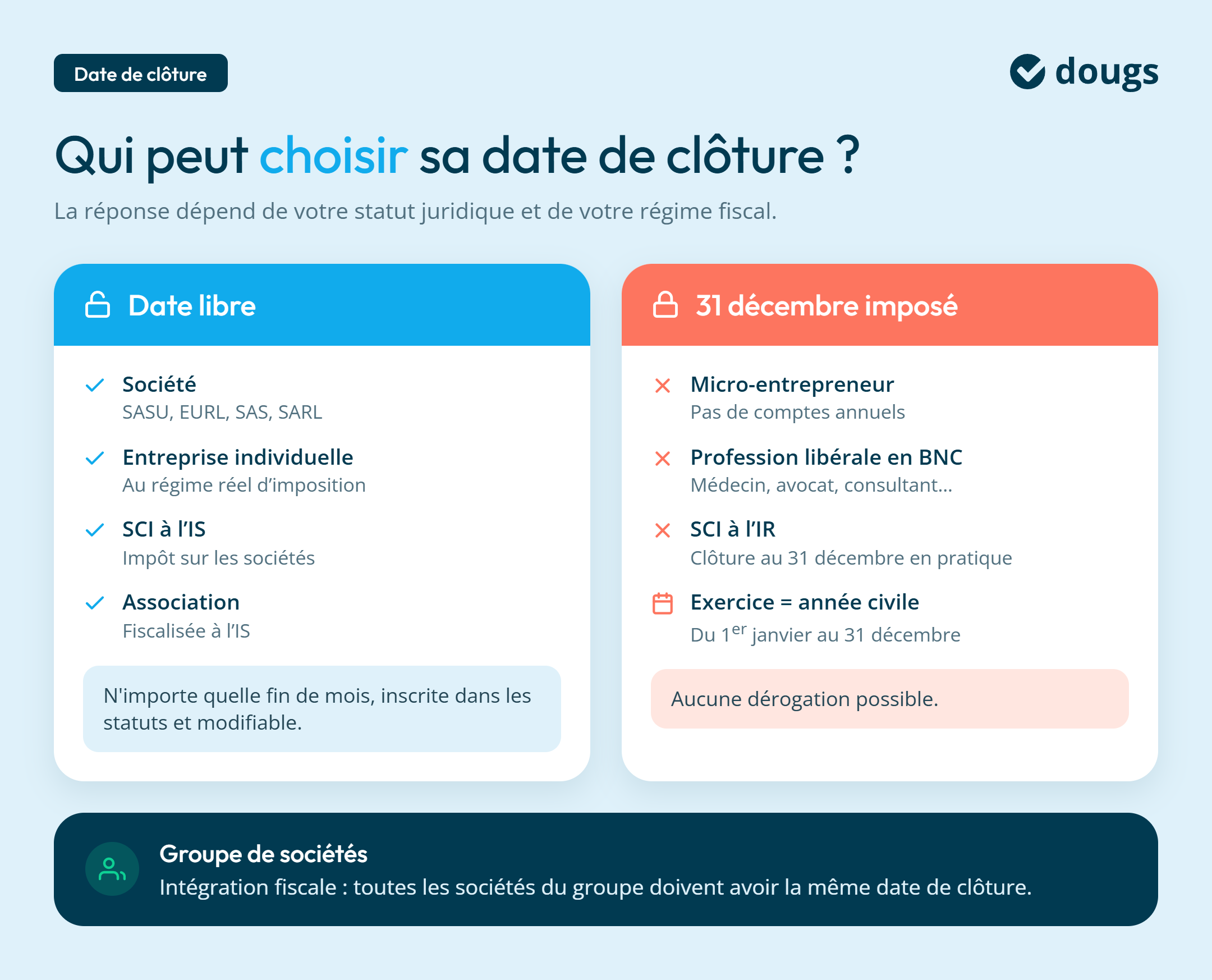

Liberté de choix ou date imposée : que dit la loi selon votre situation ?

Avant de choisir votre date de clôture, la première question à se poser est simple : êtes-vous libre de décider ? La réponse dépend de votre statut juridique et de votre régime fiscal.

Société ou entreprise individuelle au réel

Si vous exercez en société (SASU, EURL, SAS, SARL...) ou en entreprise individuelle soumise à un régime réel, vous pouvez choisir n'importe quelle date de fin de mois comme date de clôture.

Il n'y a aucune obligation légale de clôturer le 31 décembre. La date est inscrite dans vos statuts et peut être modifiée au cours de la vie de l'entreprise selon une procédure que je vous décrirai plus bas.

Micro-entrepreneur ou profession libérale en BNC

Certains entrepreneurs n'ont pas le choix : leur date de clôture est imposée par la loi ou l'administration fiscale.

- Les micro-entrepreneurs ne sont pas soumis à un vrai régime de comptabilité et n'établissent pas de comptes annuels. Leur exercice fiscal correspond toujours à l'année civile, soit du 1er janvier au 31 décembre.

- Les professions libérales relevant du régime des bénéfices non commerciaux (BNC) : médecins, avocats, architectes, consultants, formateurs…, tous ces métiers doivent obligatoirement clôturer au 31 décembre. Impossible d'y déroger.

Société civile immobilière ou SCI

La SCI mérite un traitement particulier.

- SCI à l'impôt sur les sociétés (IS) : vous êtes libre de choisir n'importe quelle date de clôture, comme pour une société commerciale. Aucune contrainte particulière.

- SCI à l'impôt sur le revenu (IR) : dans ce cas, la SCI est dite "transparente fiscalement", c'est-à-dire que les bénéfices sont directement imposés chez les associés. La clôture au 31 décembre était historiquement obligatoire. Des exceptions hors 31 décembre sont acceptées dans certains cas, mais cela reste rare. En pratique, si votre SCI est à l'IR, conservez le 31 décembre pour éviter tout risque. En cas de doute, consultez votre expert-comptable.

Groupe de sociétés

Vous avez une holding ou vous envisagez une intégration fiscale ? Définissez la date de clôture de votre groupe dès la création, en concertation avec votre expert-comptable.

L'intégration fiscale est un régime optionnel qui permet à une société mère d'additionner les résultats de ses filiales pour calculer un impôt global et réduire la facture fiscale. Pour en bénéficier, toutes les sociétés du groupe doivent avoir la même date de clôture. Un mauvais alignement des dates peut bloquer l'accès à ce mécanisme d'optimisation.

De même, si votre principale activité implique des partenaires, clients ou fournisseurs ayant des exercices comptables décalés, aligner votre clôture comptable sur les leurs peut simplifier la gestion des créances et des dettes en fin d'exercice, ainsi que le calendrier des échéances clients et fournisseurs.

Associations et exploitants agricoles

Certaines activités présentent des particularités. Les associations fiscalisées à l’IS disposent généralement d’une liberté de choix pour leur date de clôture. Pour les exploitants agricoles, la date retenue peut parfois être alignée sur la campagne agricole ou le cycle d’exploitation afin de mieux refléter l’activité réelle.

Durée du premier exercice : les règles à connaître

La durée de votre premier exercice comptable est souvent différente de 12 mois. C'est tout à fait normal et même prévu par les textes. Comprendre ces règles peut vous éviter des erreurs lors de votre immatriculation.

Premier exercice : une prolongation ou une réduction possible

La durée du premier exercice peut être inférieure ou supérieure à 12 mois, dans la limite de 24 mois. Cela vous permet d'aligner votre première clôture sur la date que vous avez choisie dans vos statuts, même si elle tombe dans moins de 12 mois ou dans plus de 12 mois après votre immatriculation.

Voici deux exemples concrets pour mieux comprendre.

Exemple 1 : Premier exercice court

Vous immatriculez votre société le 1er septembre 2026 et vous souhaitez clôturer au 31 décembre 2026. Votre premier exercice ne durera que 4 mois (septembre à décembre 2026). C'est tout à fait valide.

Exemple 2 : Premier exercice long

Vous immatriculez votre société le 1er juin 2026 et vous souhaitez votre première clôture au 31 décembre 2027. Votre premier exercice durera alors 19 mois.

C'est autorisé dans la limite des 24 mois, et c’est souvent conseillé : en démarrant, vous dépensez généralement plus que vous ne gagnez, et un premier exercice plus long vous permet d'accumuler du chiffre d'affaires avant la première clôture. Cela évite d'afficher une perte trop marquée dès le premier bilan, ce qui peut rassurer votre banquier.

Attention : si vous adoptez l'année civile comme période comptable, votre premier exercice ne peut pas dépasser le 31 décembre de l'année suivant votre création. Une société créée en juin 2026 ne peut donc pas prolonger son premier exercice au-delà du 31 décembre 2027.

Deuxième exercice et au-delà : une durée standard de 12 mois

À partir du deuxième exercice, la durée est systématiquement de 12 mois. C'est une obligation.

Vous ne pouvez pas décider, au cours de la vie normale de votre entreprise, de produire des comptes sur 8 ou 15 mois. Sauf dans le cadre d'un changement exceptionnel de date de clôture, ce qui est une procédure spécifique.

Les 5 critères clés pour bien choisir votre date de clôture comptable

Comment déterminer la bonne date de clôture ? C’est l’une des principales questions que se posent les entrepreneurs lors de la création de leur société. Et la réponse n'est pas universelle : elle dépend de votre activité, de votre situation et de vos objectifs. Voici les 5 critères que je vous recommande d'examiner avant de décider.

Critère 1 : la saisonnalité de votre activité et le niveau de stock

Si votre activité connaît des pics saisonniers intenses, ne choisissez pas une date de clôture qui tombe en pleine période chargée. Préparer les comptes annuels demande du temps et de la rigueur : inventaire des stocks, identification des factures d’achat à recevoir ou à émettre, calcul des encours de prestations…

Un boulanger, par exemple, est particulièrement sollicité en décembre pour les fêtes de fin d'année : clôturer au 31 décembre l'oblige à traiter sa comptabilité au pire moment.

Un hôtelier en zone de montagne se retrouve dans la même situation s'il retient le mois de février, en pleine saison de ski.

Au-delà du calendrier, il y a aussi un enjeu financier direct. L'inventaire physique est une obligation légale : vous devez constater l'existence et la valeur de tous vos actifs et passifs au moins une fois par an. Plus votre stock est bas à la date de clôture, plus cet exercice est simple, et plus votre bilan est facile à lire pour un banquier ou un investisseur.

Si votre activité implique des stocks importants (commerce, artisanat, restauration), préférez une clôture juste après votre haute saison, une fois les ventes encaissées, les stocks écoulés et les dettes fournisseurs réglées. Un commerçant dont l'été est la haute saison aura donc tout intérêt à clôturer en septembre.

La règle est simple : choisissez une date qui correspond à votre creux d'activité naturel. Vous serez plus disponible et vous aborderez la clôture sans stress.

Critère 2 : l'optimisation fiscale et l’anticipation de votre imposition

C'est peut-être le critère le plus stratégique, et pourtant le plus négligé. Choisir une date de clôture décalée par rapport au 31 décembre vous permet de piloter votre résultat fiscal et l'imposition des bénéfices avec plus de souplesse.

Si vous décidez de changer de date en cours de route, bonne nouvelle : le décalage de la date de clôture n'a aucun impact sur le montant total d'impôt que vous payez.

Vous ne payez donc ni plus ni moins. Vous modifiez simplement la période sur laquelle est calculé votre résultat imposable.

Critère 3 : la disponibilité de votre expert-comptable

C'est un point que peu d'entrepreneurs mentionnent, mais que tous nos clients remarquent rapidement. Comme beaucoup d’entreprises clôturent leurs comptes au 31 décembre, les cabinets comptables traitent un très grand nombre de bilans entre mars et mai. Les délais sont donc plus longs pendant cette période.

En choisissant une clôture comptable décalée, au 30 juin ou au 30 septembre par exemple, vous bénéficiez d'une attention plus soutenue de votre expert-comptable, de délais de traitement plus courts et d'une qualité d'accompagnement bien meilleure. C'est un avantage non négligeable que l'on sous-estime souvent au moment du choix.

Critère 4 : l'alignement avec vos partenaires ou votre groupe

Si vous faites partie d'un groupe de sociétés ou si votre société est liée à d'autres entités, il est plus judicieux d'aligner vos dates de clôture. Cela facilite la consolidation des comptes, la remontée de dividendes et la gestion de l'intégration fiscale.

Ce mécanisme permet à un groupe de sociétés d'additionner ses résultats pour calculer un impôt global et réduire la facture fiscale.

De même, si vos principaux clients ou fournisseurs ont des exercices comptables décalés, adopter la même période comptable peut simplifier la gestion des créances et des dettes en fin d'exercice.

Critère 5 : les projets de cession ou de transmission

Si vous envisagez à moyen terme de céder votre entreprise ou de la transmettre, la date de clôture peut jouer un rôle dans le calendrier de l'opération.

Un acheteur ou un repreneur voudra analyser vos derniers comptes annuels. Si votre dernière clôture date de 18 mois au moment de la vente, cela peut compliquer la valorisation.

Choisir une date de clôture qui permet de produire des comptes récents au moment stratégique est donc un élément à anticiper dès le départ.

Tableau récapitulatif : dates de clôture, délais fiscaux et intérêt stratégique

Date de clôture | Date limite liasse fiscale (télétransmission) | Dépôt des comptes au greffe | Intérêt stratégique |

|---|---|---|---|

31 janvier | 15 mai | 7 mois après clôture | Peu différenciant |

28/29 février | 15 juin | 7 mois après clôture | Moyennement intéressant |

31 mars | 15 juillet | 7 mois après clôture | Intéressant : idéal pour décider d'une prime avant la fin de l'année civile |

30 avril | 15 août | 7 mois après clôture | Intéressant pour les mêmes raisons |

31 mai | 15 septembre | 7 mois après clôture | Intéressant pour les mêmes raisons |

30 juin | 15 octobre | 7 mois après clôture | Très bon : parfait pour les formateurs et les prestataires de services |

31 juillet | 15 novembre | 7 mois après clôture | Très bien |

31 août | 15 décembre | 7 mois après clôture | Excellent : stocks au plus bas après l'été, retour de vacances facilité |

30 septembre | 15 janvier | 7 mois après clôture | Très intéressant |

31 octobre | 15 février | 7 mois après clôture | Bon |

30 novembre | 15 mars | 7 mois après clôture | Peu d'intérêt |

31 décembre | 20 mai (télétransmission EDI-TDFC) | 31 juillet | Faible : période de congestion comptable, pas de levier fiscal sur l'année civile |

Pour les entreprises dont l'exercice ne coïncide pas avec le 31 décembre, la liasse fiscale doit être déposée dans les 3 mois suivant la clôture en version papier, et dans les 3 mois et 15 jours en cas de télétransmission, ce qui correspond aux dates indiquées dans le tableau ci-dessus. La télétransmission étant désormais obligatoire pour la quasi-totalité des entreprises, retenez directement la date de la colonne "télétransmission”.

L'impact stratégique de votre date de clôture

Au-delà du simple calendrier administratif, la date de clôture a des effets réels sur la vie financière de votre entreprise. Elle structure vos tableaux de bord annuels, votre capacité à anticiper la trésorerie et vos prévisions budgétaires. Deux impacts méritent notamment d'être bien anticipés.

Impact sur la trésorerie et le besoin en fonds de roulement

Le besoin en fonds de roulement (BFR) est la différence entre vos actifs à court terme (stocks, créances clients) et vos dettes à court terme (dettes fournisseurs, charges à payer). C'est un indicateur que votre banquier regarde avec attention lors d'une demande de financement.

Si votre stock est élevé à la date de clôture, votre BFR sera gonflé et votre bilan sera moins flatteur. À l'inverse, si vous clôturez juste après votre pic d'activité, les créances clients sont souvent encaissées, les stocks sont écoulés et les dettes fournisseurs sont remboursées.

Votre BFR est ainsi optimisé et votre bilan comptable donne une image plus favorable de votre entreprise. Une bonne anticipation de la trésorerie passe donc aussi par le choix d'une date de clôture adaptée à votre cycle d'activité.

Point de vigilance : À la clôture, vous devez identifier vos créances douteuses, c'est-à-dire les factures clients que vous avez peu de chances d'encaisser. Ces créances doivent être provisionnées, ce qui réduit votre résultat. Plus vous anticipez ce travail, moins vous avez de mauvaises surprises lors de l'établissement du bilan.

Impact sur la fiscalité et le pilotage de l'impôt

Une date de clôture décalée vous offre une visibilité anticipée sur votre résultat fiscal. Si vous clôturez au 31 mars, vous connaissez votre bénéfice en avril ou mai. Vous avez encore plusieurs mois avant la fin de l'année civile pour :

- verser une prime à vous-même ou à vos salariés pour réduire le résultat imposable de l'exercice suivant ;

- anticiper un investissement déductible ;

- ajuster votre rémunération ou vos dividendes en tenant compte du résultat réel.

Avec une clôture au 31 décembre, votre bilan vous parvient généralement en février ou mars de l'année suivante, souvent trop tard pour agir. Vous réagissez aux résultats une fois connus, au lieu de pouvoir les anticiper.

Le 31 décembre reste la date la plus courante, parce qu'elle coïncide avec la fin de l'année civile et simplifie certaines comparaisons. Mais cette solution n’est pas toujours la plus adaptée, loin de là. Pour mieux comprendre les limites de cette date, vous pouvez consulter notre article sur les 4 raisons d’éviter une clôture au 31 décembre.

Comment fixer la date de clôture lors de la création ?

Vous projetez de créer votre société ? La date de clôture se décide et se formalise dès le départ, au moment de la rédaction de vos statuts et de votre immatriculation.

La clause à rédiger dans vos statuts

Vos statuts doivent comporter une clause précisant la durée de votre exercice social et la date de clôture. Elle prend généralement cette forme :

"L'exercice social commence le 1er [mois] et se termine le [date] de chaque année. Par exception, le premier exercice social commencera à compter de l'immatriculation de la société et se terminera le [date de clôture choisie]."

Cette clause doit être rédigée avec attention, car elle fixe durablement le fonctionnement comptable de votre société. Si vous avez le moindre doute sur la date à retenir, je vous conseille d'en discuter avec votre expert-comptable avant de signer vos statuts.

Où et comment déclarer votre date ?

Au moment de votre immatriculation sur le guichet unique des formalités d'entreprises, vous devez renseigner la date de clôture de votre exercice comptable. Cette information est ensuite transmise au greffe du tribunal de commerce, qui l'enregistre dans le registre du commerce et des sociétés (RCS) et à l'administration fiscale.

Conseil pratique : Vérifiez que la date renseignée dans le formulaire d'immatriculation correspond bien à celle inscrite dans vos statuts. Une incohérence entre les deux documents peut créer des complications administratives et fiscales par la suite.

Procédure pour modifier votre date de clôture en cours de vie

Vous avez choisi le 31 décembre par défaut lors de la création et vous réalisez maintenant que ce n'était pas le bon choix ? Bonne nouvelle : vous pouvez changer de date de clôture à n'importe quel moment de la vie de votre entreprise. En revanche, cette modification implique plusieurs formalités administratives.

Les étapes administratives à respecter

Voici la procédure à suivre :

Étape 1 : Convoquer une assemblée générale extraordinaire (AGE)

Comme la date de clôture figure dans vos statuts, la modifier impose de réunir une assemblée générale extraordinaire (AGE). En SARL, une majorité des deux tiers est souvent requise. En SASU ou en EURL, l'associé unique décide seul.

Étape 2 : Modifier les statuts

Une fois la décision prise, les statuts sont modifiés pour refléter la nouvelle date de clôture.

Le procès-verbal d’AGE formalise officiellement la décision des associés.

Étape 3 : Publier une annonce légale

Toute modification des statuts d'une société doit faire l'objet d'une publication dans un journal d'annonces légales (JAL) habilité dans votre département. Cette formalité est obligatoire.

Étape 4 : Déposer le dossier au greffe du tribunal de commerce

Vous devez ensuite déposer un dossier de modification comprenant le formulaire M2 (pour les sociétés commerciales), le procès-verbal d'AGE, les statuts mis à jour et l'attestation de parution de l'annonce légale.

Étape 5 : Informer l'administration fiscale

Pour éviter tout litige, il est préférable de vérifier que l’administration fiscale a bien été informée du changement de date de clôture. En clair, si elle ne le sait pas, elle peut continuer à vous imposer sur l'ancienne période.

Attention : le greffe ne transmet pas systématiquement l'information au centre des impôts. Selon la jurisprudence du Conseil d'État, c'est à vous de vous assurer que l'administration fiscale a été informée et d'en conserver la preuve.

Je vous recommande d'envoyer un courrier recommandé à votre service des impôts des entreprises (SIE) afin de garder une trace écrite de cette démarche.

Les coûts et points de vigilance

Modifier sa date de clôture comptable a un coût. Prenez en compte :

- L'annonce légale : entre 150 € et 250 € selon le département et le journal ;

- Les frais de greffe : environ 200 € pour le dépôt d'une modification statutaire ;

- Les honoraires de votre expert-comptable ou juriste : variable selon la complexité.

Attention également à la liasse fiscale intermédiaire. Si vous changez de date de clôture en cours d'exercice, vous aurez peut-être à produire une liasse fiscale couvrant la période raccourcie ou allongée.

Cela implique un travail comptable supplémentaire et potentiellement une imposition sur une période atypique. Il vaut mieux anticiper ce point avec votre expert-comptable avant d’entamer la procédure.

Point de vigilance : Si votre entreprise traverse des difficultés financières importantes, une mauvaise anticipation du bilan de clôture peut masquer une situation de cessation de paiement, c'est-à-dire l'incapacité à faire face à vos dettes avec votre actif disponible.

Si vous vous retrouvez dans cette situation, vous avez l'obligation légale de déclarer cet état dans les 45 jours au tribunal.

Les erreurs à éviter lors du choix ou du changement de date de clôture

Maintenant que vous connaissez les règles et les critères, voici les 2 erreurs les plus courantes que vous pouvez éviter.

Choisir le 31 décembre par défaut

C'est de loin l'erreur la plus répandue. La majorité des entrepreneurs choisissent le 31 décembre parce que c'est la date "habituelle" ou parce que "c'est plus simple". Cependant, cette date présente plusieurs inconvénients� :

- La congestion comptable : tous les cabinets sont surchargés en début d'année, ce qui rallonge les délais et réduit la disponibilité des conseils.

- L'absence de levier fiscal : vous connaissez votre résultat en février ou mars, quand l'année civile est déjà entamée et que les possibilités d’anticipation fiscale deviennent plus limitées.

- Un inventaire compliqué : si vous êtes dans le commerce ou l'artisanat, décembre est parfois le mois le plus chargé.

- Un rapprochement bancaire difficile : en fin d'année, les flux de trésorerie sont souvent nombreux (primes, charges, règlements de fin d'exercice). Faire le rapprochement entre votre comptabilité et vos relevés bancaires à cette période demande plus de temps et de rigueur.

Si vous avez le choix, prenez le temps d'analyser votre situation avant de cocher "31 décembre" par simple réflexe.

Mal anticiper les impacts sur la liasse fiscale et la trésorerie

Le second piège concerne les entrepreneurs qui changent de date de clôture sans anticiper les conséquences.

Un changement entraîne presque systématiquement un exercice de transition, plus court ou plus long que 12 mois, qui génère une liasse fiscale intermédiaire. Cela signifie un travail comptable supplémentaire, des déclarations fiscales en plus et parfois une imposition sur une période atypique.

En outre, si vous modifiez votre date en cours d'exercice sans en informer correctement l'administration fiscale, vous risquez un redressement sur la période concernée. La preuve de la notification à l'administration vous incombe. Le greffe n’effectue pas automatiquement toutes les démarches à votre place : c'est à vous de notifier le fisc.

Les experts-comptables de Dougs vous accompagnent pour sécuriser ce type de démarche, de la rédaction des statuts au dépôt au greffe, en passant par la liasse de transition. Vous pouvez découvrir notre offre d'expertise comptable en ligne directement sur dougs.fr.

FAQ

Quelle est la date limite de dépôt de la liasse fiscale ?

Cela dépend directement de votre date de clôture comptable.

Si votre exercice se termine le 31 décembre 2025, la liasse fiscale doit être déposée au plus tard le 2e jour ouvré suivant le 1er mai de l'année suivante, soit le 5 mai 2026.

Un délai supplémentaire de 15 jours est accordé aux entreprises qui transmettent par voie électronique (EDI-TDFC), soit le 20 mai 2026.

Pour toutes les autres dates de clôture, le délai est de 3 mois après la clôture, avec 15 jours supplémentaires en cas de télétransmission.

Peut-on changer de date de clôture chaque année ?

Non. Un changement de date de clôture doit être justifié par un motif économique sérieux.

Changer régulièrement de date sans raison valable est susceptible d'être requalifié comme une manœuvre destinée à manipuler les résultats imposables.

Dans la pratique, un changement tous les 2 ou 3 ans maximum est toléré, à condition d'avoir une justification claire.

La date de clôture influence-t-elle la TVA ?

Non, la déclaration de TVA et la date de clôture sont deux sujets indépendants.

La TVA est déclarée et payée selon une périodicité propre (mensuelle, trimestrielle ou annuelle selon votre régime), indépendamment de votre exercice comptable. La date de clôture n'a donc aucune incidence directe sur vos obligations TVA.

Le changement de date entraîne-t-il toujours une liasse fiscale intermédiaire ?

Pas systématiquement, mais c'est fréquent.

Si votre changement de date de clôture crée un exercice de transition d'une durée différente de 12 mois, vous devrez produire une liasse fiscale pour cet exercice.

En revanche, si votre changement intervient exactement 12 mois après votre dernière clôture, aucune liasse intermédiaire n'est nécessaire.

Dans tous les cas, vérifiez ce point avec votre expert-comptable avant de lancer la procédure.

La déclaration annuelle des salaires (DADS) est-elle affectée par ma date de clôture ?

La DADS est la déclaration annuelle des données sociales que vous transmettez chaque année à l'administration. Elle suit le calendrier de l'année civile (1er janvier au 31 décembre) et non votre exercice comptable. Votre date de clôture n'a donc pas d'impact direct sur cette déclaration.

En revanche, si vous versez des primes ou ajustez des rémunérations en fin d'exercice, ces éléments doivent bien être intégrés dans la DADS de l'année civile concernée.

Cette décision se prend une fois et vous suit des années : cette vidéo vous aide à choisir la bonne date de bilan.

La date de clôture joue un rôle important dans la gestion et le pilotage de votre activité. Ce n’est donc pas une décision à prendre rapidement lors de la création de votre entreprise : elle structure votre calendrier fiscal, votre relation avec votre expert-comptable et votre capacité à optimiser votre impôt chaque année.

Pour résumer les points clés à retenir :

- La liberté de choix existe pour la majorité des sociétés et entreprises individuelles au réel, sauf BNC, micro-entrepreneurs et SCI à l'IR.

- Le premier exercice peut aller jusqu'à 24 mois, une opportunité à ne pas négliger pour présenter un meilleur bilan initial.

- Évitez le 31 décembre par défaut si votre activité est saisonnière ou si vous souhaitez disposer de leviers fiscaux en cours d'année.

- Un changement de date est possible mais implique une AGE, une modification des statuts, une publication légale et une notification à l'administration fiscale.

- Anticipez les conséquences : liasse intermédiaire, coûts administratifs, disponibilité des conseils.

Si vous avez le moindre doute sur la date à choisir ou si vous envisagez de modifier votre clôture actuelle, Dougs est là pour vous accompagner et vous aider à prendre la meilleure décision.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus