Se connecter

Se connecterRCAI : comprendre le résultat courant avant impôt

Vous regardez votre compte de résultat, mais vous avez du mal à comprendre si votre activité est réellement rentable, indépendamment des éléments exceptionnels ou fiscaux ? C’est exactement là que le résultat courant avant impôt (RCAI) devient un indicateur clé, souvent utilisé et analysé par votre expert-comptable.

Souvent sous-exploité, le RCAI permet pourtant de mesurer la performance réelle et récurrente de votre entreprise. Que vous soyez en phase de création, de pilotage ou de reprise, il vous donne une vision claire de votre rentabilité opérationnelle avant l’impact de l’impôt et des éléments exceptionnels.

Dans cet article, vous allez comprendre précisément ce qu’est le RCAI, comment le calculer, mais surtout comment l’utiliser concrètement pour piloter votre activité.

Le résultat courant avant impôt (RCAI) est un indicateur essentiel pour analyser la performance économique de votre entreprise.

- Il mesure la rentabilité avant impôt et hors éléments exceptionnels, ce qui permet une lecture plus fidèle de votre activité,

- Il se calcule à partir du r�ésultat d’exploitation en intégrant le résultat financier,

- Il vous aide à piloter votre entreprise, notamment en phase de création, développement ou reprise,

- Il permet de comparer vos performances dans le temps ou avec d’autres entreprises.

En résumé, le RCAI vous donne une vision claire et exploitable de votre performance récurrente.

Le rôle du RCAI dans le pilotage de l’entreprise

Le résultat courant avant impôt (RCAI) est un indicateur central pour comprendre la performance économique réelle de votre entreprise, au-delà des effets fiscaux et des éléments exceptionnels.

Dans votre gestion quotidienne, vous pouvez avoir une activité qui “semble” rentable au chiffre d’affaires, tout en découvrant une réalité différente une fois tous les coûts pris en compte. C’est précisément là que le RCAI devient utile : il vous permet de vous concentrer sur la performance récurrente, celle qui reflète votre modèle économique dans la durée.

Contrairement à d’autres indicateurs plus globaux ou plus techniques, le RCAI se situe dans une zone intermédiaire du compte de résultat : il part de l’activité opérationnelle et intègre également le résultat financier, tout en excluant les éléments exceptionnels et l’impôt. Cela en fait un indicateur particulièrement pertinent pour piloter une activité, car il reflète ce que votre entreprise “gagne vraiment” avant les effets non récurrents.

Concrètement, le RCAI est souvent utilisé pour :

- suivre la rentabilité réelle de l’activité principale,

- comparer les performances d’une année sur l’autre,

- évaluer la solidité d’un modèle économique,

- ou encore analyser une entreprise dans le cadre d’une reprise.

Il constitue donc un véritable outil de lecture de la performance durable, indispensable pour prendre des décisions de gestion éclairées.

Définition du RCAI

Le résultat courant avant impôt (RCAI) correspond au résultat généré par l’activité normale et récurrente de votre entreprise, avant prise en compte de l’impôt sur les sociétés et des éléments exceptionnels.

Autrement dit, il vous permet de mesurer ce que votre entreprise gagne (ou perd) dans le cadre de son fonctionnement habituel, sans être influencée par des événements ponctuels comme une cession d’actif, une amende ou un produit exceptionnel.

Dans les documents comptables, vous retrouvez le RCAI directement dans le compte de résultat, généralement après le résultat d’exploitation et le résultat financier. Il constitue une étape intermédiaire entre le résultat opérationnel et le résultat net.

Le RCAI est donc construit à partir de plusieurs éléments :

- le résultat d’exploitation, qui reflète l’activité principale de l’entreprise (ventes, charges d’exploitation, salaires, etc.),

- auquel on ajoute ou soustrait le résultat financier (intérêts d’emprunts, produits financiers, placements…).

En revanche, certains éléments sont exclus de ce calcul :

- les éléments exceptionnels (produits ou charges non récurrents),

- et l’impôt sur les sociétés, qui intervient uniquement après.

Cette construction permet d’isoler une performance dite “courante”, c’est-à-dire celle qui est réellement représentative de votre activité économique habituelle.

| Éléments inclus dans le RCAI | Éléments exclus du RCAI |

|---|---|

| Résultat d’exploitation | Éléments exceptionnels |

| Résultat financier | Impôt sur les sociétés |

| (éventuellement participation des salariés selon cas) |

Pourquoi calculer le RCAI ?

Le résultat courant avant impôt (RCAI) n’est pas seulement un indicateur comptable : c’est surtout un outil d’analyse stratégique pour piloter votre entreprise de manière plus fine et plus fiable.

Son principal intérêt est de vous donner une vision de la rentabilité réellement générée par votre activité courante, sans être “polluée” par des éléments exceptionnels ou des effets fiscaux. Cela vous permet de savoir si votre modèle économique fonctionne en conditions normales, ce qui est essentiel pour prendre de bonnes décisions.

Dans la gestion quotidienne, le RCAI vous aide notamment à :

- évaluer la rentabilité structurelle de votre activité, indépendamment des événements ponctuels,

- identifier si votre entreprise crée de la valeur sur le long terme ou si elle dépend d’éléments non récurrents,

- suivre l’évolution de votre performance d’une période à l’autre de façon plus fiable que le simple chiffre d’affaires.

Pour les créateurs ou repreneurs d’entreprise, cet indicateur est encore plus important. Il permet d’analyser si une activité est viable économiquement, avant même de prendre en compte la fiscalité ou des opérations exceptionnelles. En d’autres termes, il répond à une question simple : est-ce que votre activité “tourne” réellement ?

Enfin, le RCAI est également très utilisé en phase de pilotage pour :

- comparer plusieurs exercices comptables,

- anticiper des difficultés de rentabilité,

- ou encore appuyer des décisions d’investissement ou de développement.

C’est donc un indicateur de lecture économique pure, particulièrement utile pour sortir d’une analyse trop centrée sur le chiffre d’affaires ou le résultat net.

Méthodes de calcul du RCAI

Le résultat courant avant impôt (RCAI) peut être calculé de deux façons principales, mais en pratique, il est surtout déterminé à partir du résultat d’exploitation et du résultat financier.

Calcul à partir du résultat d’exploitation

La méthode la plus utilisée consiste à partir du résultat d’exploitation, qui reflète la performance de l’activité principale de votre entreprise.

On y ajoute ensuite le résultat financier.

La formule est donc la suivante :

- RCAI = Résultat d’exploitation + Résultat financier

Cette approche est celle que vous retrouvez directement dans le compte de résultat, car elle correspond à la logique de construction comptable.

Exemple simple :

- Résultat d’exploitation : 50 000 €

- Résultat financier : -5 000 €

- RCAI = 45 000 €

Dans ce cas, votre activité reste globalement rentable, mais les charges financières (par exemple des intérêts d’emprunt) viennent réduire le résultat courant.

Calcul à partir du chiffre d’affaires

Il est aussi possible de raisonner à partir du chiffre d’affaires, mais cela nécessite de retrancher l’ensemble des charges d’exploitation et financières.

On peut alors schématiser ainsi :

- RCAI = Chiffre d’affaires – charges d’exploitation – charges financières + produits financiers

Cette approche est plus pédagogique que comptable, car elle permet de visualiser comment on “descend” du chiffre d’affaires jusqu’au résultat réel.

Exemple simplifié :

- Chiffre d’affaires : 200 000 €

- Charges d’exploitation : 150 000 €

- Résultat financier : -10 000 €

- RCAI = 40 000 €

Ce qu’il faut retenir du calcul

Dans les deux cas, l’idée est la même : on mesure la performance avant éléments exceptionnels et avant impôt.

Cela permet de neutraliser les événements non récurrents pour ne garder que la performance liée à l’activité normale de l’entreprise.

En pratique, si vous consultez vos comptes annuels, vous n’avez généralement pas besoin de recalculer le RCAI : il est déjà présent dans le compte de résultat. L’enjeu est surtout de savoir l’interpréter correctement.

Tableau récapitulatif : les deux modes de calculs du RCAI

| Méthode | Formule | Usage |

|---|---|---|

| À partir du résultat d’exploitation | RCAI = Résultat d’exploitation + Résultat financier | méthode comptable |

| À partir du chiffre d’affaires | CA – charges d’exploitation – charges financières + produits financiers | méthode pédagogique |

Interprétation du RCAI

Le résultat courant avant impôt (RCAI) n’a de sens que s’il est correctement interprété. Un chiffre seul ne suffit pas : c’est son signe (positif ou négatif) et son évolution dans le temps qui donnent une lecture utile de votre situation.

| Situation | Signification | Interprétation |

|---|---|---|

| RCAI positif | Bénéfice courant | activité rentable et structure saine |

| RCAI négatif | Perte courante | modèle économique fragile ou en phase de lancement |

Un RCAI positif

Un RCAI positif signifie que votre entreprise dégage un bénéfice sur son activité courante, avant prise en compte de l’impôt.

Concrètement, cela indique que :

- votre activité principale est rentable,

- vos charges d’exploitation et financières sont couvertes par vos revenus,

- votre modèle économique fonctionne dans sa structure actuelle.

Plus le RCAI est élevé et stable dans le temps, plus votre entreprise est considérée comme solide sur le plan opérationnel. C’est un signal positif pour les investisseurs, les banques ou dans le cadre d’une cession.

Un RCAI négatif

Un RCAI négatif signifie que votre activité courante ne couvre pas l’ensemble de vos charges.

Cela peut révéler plusieurs situations :

- une activité pas encore suffisamment développée (cas fréquent en phase de lancement),

- une structure de coûts trop élevée,

- ou une pression financière importante (endettement, charges financières lourdes).

Un RCAI négatif n’est pas forcément alarmant à court terme, mais il doit vous alerter sur la viabilité économique de votre modèle si la situation perdure.

Ce que le RCAI révèle sur votre santé financière

Le RCAI est particulièrement intéressant car il se concentre sur la performance structurelle de votre entreprise.

Il permet notamment de savoir si :

- votre activité est rentable sans effet exceptionnel,

- votre croissance repose sur des bases solides ou artificiellement soutenues,

- votre entreprise est capable de générer du résultat de manière récurrente.

C’est donc un indicateur de stabilité économique, souvent plus fiable que le résultat net pour analyser la performance réelle d’une entreprise.

Ratios et analyses complémentaires

Le résultat courant avant impôt (RCAI) est déjà un indicateur puissant en soi, mais il prend encore plus de valeur lorsqu’il est utilisé dans des ratios financiers. Ces derniers permettent de relativiser le résultat et de le comparer dans le temps ou entre entreprises.

Le taux de résultat courant

Le ratio le plus courant consiste à rapporter le RCAI au chiffre d’affaires :

- Taux de RCAI = RCAI / Chiffre d’affaires

Ce ratio permet de mesurer la part de votre chiffre d’affaires qui se transforme réellement en résultat courant.

Par exemple :

- RCAI : 40 000 €

- Chiffre d’affaires : 200 000 €

- Taux de RCAI = 20 %

Plus ce taux est élevé, plus votre activité est efficiente, c’est-à-dire capable de générer du résultat avec un niveau de ventes donné.

Suivi dans le temps

Le RCAI est particulièrement utile pour analyser l’évolution de votre performance.

En le suivant sur plusieurs exercices, vous pouvez identifier :

- une amélioration progressive de la rentabilité,

- une dégradation liée à une hausse des charges,

- ou une instabilité dans votre modèle économique.

Ce suivi est souvent plus pertinent que celui du chiffre d’affaires seul, qui peut augmenter sans que la rentabilité suive.

Comparaison avec d’autres entreprises

Le RCAI permet également de réaliser des comparaisons sectorielles.

Dans un même secteur d’activité, deux entreprises peuvent avoir des chiffres d’affaires proches, mais des RCAI très différents. Cela met en évidence :

- des structures de coûts plus ou moins optimisées,

- des niveaux d’endettement différents,

- ou une meilleure maîtrise des charges d’exploitation.

C’est donc un outil précieux pour situer votre entreprise par rapport à la concurrence ou aux standards du marché.

Lecture stratégique des ratios

Ces indicateurs dérivés du RCAI permettent de dépasser la simple lecture du résultat pour entrer dans une analyse plus stratégique :

- efficacité opérationnelle,

- capacité de génération de profit,

- résilience du modèle économique.

Ils sont particulièrement utilisés en phase de pilotage avancé ou de préparation à une levée de fonds ou une cession.

Différences entre RCAI et autres indicateurs

Le résultat courant avant impôt (RCAI) est souvent confondu avec d’autres indicateurs financiers comme le résultat net ou le résultat d’exploitation. Pourtant, chacun répond à une logique différente et ne raconte pas exactement la même histoire.

| Indicateur | Ce qu’il mesure | Inclut impôt ? | Inclut exceptionnel ? |

|---|---|---|---|

| Résultat d’exploitation | activité pure | non | non |

| RCAI | activité + financier | non | non |

| Résultat net | résultat final | oui | oui |

RCAI et résultat d’exploitation

Le résultat d’exploitation mesure uniquement la performance de l’activité principale de votre entreprise : ventes, charges d’exploitation, salaires, loyers, etc.

Le RCAI va un cran plus loin puisqu’il :

- reprend le résultat d’exploitation,

- y ajoute le résultat financier (intérêts d’emprunts, produits financiers).

La différence principale est donc la prise en compte de la dimension financière. Le RCAI donne une vision plus complète de la performance courante.

RCAI et résultat net

Le résultat net est le résultat final de votre entreprise après impôt et éléments exceptionnels.

Il intègre donc :

- le RCAI,

- les éléments exceptionnels,

- l’impôt sur les sociétés.

C’est un indicateur très important, mais il peut être influencé par des événements non récurrents ou des décisions fiscales.

Le RCAI est donc souvent considéré comme plus “lisible” pour analyser la performance économique réelle, car il neutralise :

- l’impôt,

- les éléments exceptionnels.

RCAI et ROC (résultat opérationnel courant)

Le résultat opérationnel courant (ROC) est proche du résultat d’exploitation, mais il exclut certains éléments jugés non récurrents dans l’activité opérationnelle.

La différence principale avec le RCAI est que :

- le ROC s’arrête à la performance opérationnelle,

- le RCAI intègre aussi le résultat financier.

Le RCAI est donc plus global, car il intègre la dimension du financement de l’entreprise.

Ce que le RCAI apporte de spécifique

Le RCAI se positionne comme un indicateur intermédiaire très utile car il :

- isole la performance récurrente globale,

- intègre à la fois l’exploitation et le financement,

- exclut les éléments exceptionnels et fiscaux.

Il offre donc une vision équilibrée entre :

- la performance opérationnelle,

- et la structure financière de l’entreprise.

C’est cette combinaison qui en fait un indicateur particulièrement pertinent pour le pilotage et l’analyse économique.

Quand et comment utiliser le RCAI ?

Le résultat courant avant impôt (RCAI) n’est pas uniquement un indicateur de clôture comptable : c’est un véritable outil de pilotage si vous savez quand et comment l’exploiter.

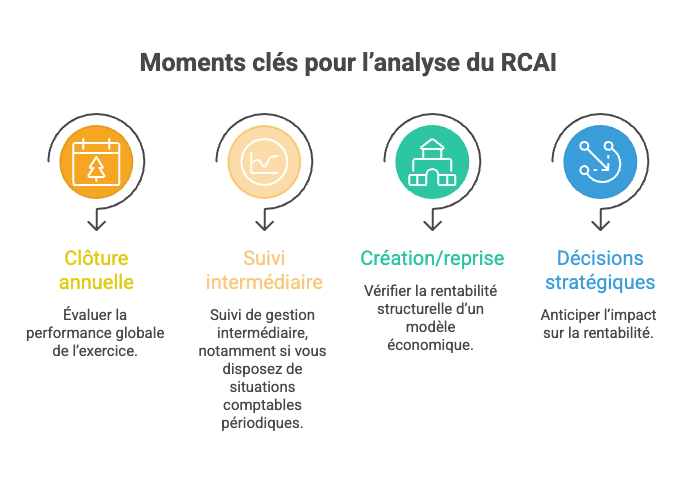

Les moments clés pour l’analyser

Le RCAI est particulièrement utile à plusieurs étapes de la vie de votre entreprise :

- lors de la clôture annuelle des comptes, pour évaluer la performance globale de l’exercice,

- en cours d’année, dans le cadre d’un suivi de gestion intermédiaire, notamment si vous disposez de situations comptables périodiques,

- lors de la création ou reprise d’entreprise, pour vérifier la rentabilité structurelle d’un modèle économique,

- en phase de décision stratégique (investissement, recrutement, endettement), afin d’anticiper l’impact sur la rentabilité.

Dans chacun de ces cas, le RCAI permet de sortir d’une lecture centrée uniquement sur le chiffre d’affaires ou la trésorerie.

Comment l’intégrer dans votre pilotage

Pour que le RCAI soit réellement utile, il doit être intégré dans une logique de suivi régulier.

Concrètement, vous pouvez :

- suivre son évolution d’un exercice à l’autre,

- le comparer à votre chiffre d’affaires pour mesurer votre efficacité économique,

- l’analyser en parallèle de vos charges financières pour identifier un éventuel effet de levier trop important,

- le confronter à vos objectifs de rentabilité.

L’idée n’est pas seulement de constater un chiffre, mais de comprendre ce qui le fait évoluer.

Bonnes pratiques d’utilisation

Pour tirer pleinement parti du RCAI, il est recommandé de :

- l’analyser sur plusieurs années plutôt que sur un seul exercice,

- le croiser avec d’autres indicateurs (trésorerie, marge, EBITDA),

- éviter de le lire isolément sans contexte sectoriel,

- l’utiliser comme base de discussion avec votre expert-comptable ou votre conseil.

Un indicateur de pilotage, pas seulement de constat

Le RCAI est souvent perçu comme un simple résultat comptable, alors qu’il peut devenir un véritable outil de gestion.

Bien utilisé, il vous aide à :

- anticiper les difficultés de rentabilité,

- ajuster votre structure de coûts,

- et sécuriser vos décisions stratégiques.

Le RCAI est un indicateur central pour comprendre la performance économique réelle de votre entreprise, car il se situe entre le résultat d’exploitation et le résultat net, en excluant les éléments exceptionnels et l’impôt.

Il vous permet de :

- mesurer la rentabilité courante de votre activité,

- analyser la performance de manière plus stable que le résultat net,

- suivre l’évolution de votre modèle économique dans le temps,

- comparer vos résultats avec ceux d’autres entreprises du même secteur.

Utilisé correctement, il devient un véritable outil de pilotage, et pas seulement une donnée comptable. L’enjeu est surtout de l’intégrer dans une analyse globale, en complément d’autres indicateurs financiers.

FAQ : les questions fréquentes sur le RCAI

Qu'est-ce que le RCAI ?

Le résultat courant avant impôt (RCAI) suscite souvent des interrogations, notamment parce qu’il se situe entre plusieurs niveaux de résultat dans le compte de résultat. Voici les réponses aux questions les plus fréquentes.

Le RCAI est-il obligatoire dans les comptes annuels ?

Oui, le RCAI apparaît obligatoirement dans le compte de résultat des entreprises soumises aux obligations comptables. Il est calculé automatiquement à partir des données comptables, même si vous ne l’utilisez pas activement dans votre gestion.

Le RCAI est-il le même que le bénéfice ?

Non. Le bénéfice correspond généralement au résultat net, c’est-à-dire le résultat après impôt et après prise en compte des éléments exceptionnels.

Le RCAI, lui, s’arrête avant ces deux éléments. Il reflète donc une performance plus “brute” et plus structurelle que le bénéfice final.

Pourquoi le RCAI peut-il être positif alors que la trésorerie est négative ?

Parce que le RCAI ne mesure pas la trésorerie. Il s’agit d’un indicateur comptable basé sur des produits et charges, indépendamment des encaissements et décaissements réels.

Une entreprise peut donc être rentable sur le papier (RCAI positif) tout en rencontrant des tensions de trésorerie liées aux délais de paiement ou à des investissements importants.

Le RCAI inclut-il les impôts ?

Non. L’impôt sur les sociétés est calculé après le RCAI. C’est justement ce qui permet d’avoir une vision de la performance avant impact fiscal.

Peut-on comparer le RCAI entre entreprises ?

Oui, mais avec prudence. Le RCAI est pertinent pour comparer des entreprises d’un même secteur, mais il faut tenir compte :

- des différences de structure de coûts,

- du niveau d’endettement,

- et du modèle économique.

Le RCAI est-il suffisant pour piloter une entreprise ?

Non. C’est un indicateur clé, mais il doit être complété par d’autres éléments comme :

- la trésorerie,

- la marge,

- ou encore l’EBITDA.

Le RCAI donne une vision de la rentabilité courante, mais pas de la liquidité ni de la performance opérationnelle pure.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus