Se connecter

Se connecterGuide pratique pour comprendre et exploiter le sig compta

Le SIG compta, ou solde intermédiaire de gestion, est un outil d’analyse financière particulièrement intéressant pour évaluer la performance économique d’une entreprise. Il permet de suivre pas à pas la formation du résultat d’exploitation, en décomposant les produits et charges issus de l’activité courante. Vous vous demandez si votre entreprise est rentable ? Si votre résultat net reflète une vraie performance ou masque des éléments exceptionnels ? Le SIG vous apporte des réponses chiffrées. Ce guide complet vous explique comment calculer les principaux soldes, interpréter la valeur ajoutée, la marge commerciale, ou encore intégrer le SIG dans votre bilan comptable et vos business plans.

Vous avez besoin d'y voir clair dans votre comptabilité pour piloter sereinement votre entreprise ? Nos experts-comptables vous accompagnent au quotidien. Découvrez notre service d'expert-comptable en ligne, simple et sans paperasse.

- Les soldes intermédiaires de gestion (SIG) sont des indicateurs clés pour analyser la rentabilité et la performance économique d'une entreprise à travers la décomposition de son résultat d'exploitation.

- Les SIG permettent d'identifier des éléments tels que la marge commerciale, la valeur ajoutée, et l'excédent brut d'exploitation, utiles pour évaluer la productivité, ajuster les stratégies et anticiper les besoins financiers.

- Bien que non obligatoires, ils sont recommandés pour un pilotage financier efficace et offrent une lecture plus fine que le simple compte de résultat.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Vous êtes en plein dans votre comptabilité ? Chez Dougs, on accompagne depuis plus de 10 ans les entrepreneurs au quotidien. On vous partage nos conseils dans notre guide : comment gérer la comptabilité de votre entreprise.

Définition : Qu'est-ce que les sig ? (rôle et origine)

Les soldes intermédiaires de gestion (SIG) sont des indicateurs extraits du compte de résultat d’une entreprise, permettant d’analyser la rentabilité à chaque palier de gestion. Leur rôle consiste à dissocier les éléments récurrents de l’exploitation des éléments financiers ou exceptionnels.

En décomposant la création de richesse à travers des indicateurs tels que la marge commerciale, la valeur ajoutée ou l'excédent brut d’exploitation (EBE), les SIG permettent d’évaluer la performance économique d'une entreprise, sa structure de coûts et la pertinence de ses choix stratégiques.

Ces outils, bien que non obligatoires, sont fortement recommandés par le Plan Comptable Général. Ils sont largement utilisés par les experts-comptables pour approfondir les analyses de bilan.

Développés à l'origine pour compléter le compte de résultat, les SIG structurent l’information financière, tout en offrant une lecture progressive du résultat d’exploitation, utile à la fois pour les dirigeants, les analystes et les investisseurs.

SIG finance : en quoi les soldes intermédiaires impactent l’analyse financière ?

Les SIG compta sont essentiels pour l’analyse financière, notamment dans un contexte où les charges d’exploitation augmentent. Ils permettent d’évaluer:

- la rentabilité avant charges financières ;

- la performance opérationnelle ;

- la capacité de l’entreprise à générer des résultats pour financer son développement.

Aussi, ils servent à diagnostiquer une hausse des charges sans amélioration de l’activité, à comparer des entreprises par des ratios pertinents et à éviter la surévaluation de produits financiers ou de valeurs sur cession. Par exemple, un résultat net basé sur des plus-values de cession peut masquer une activité déficitaire, d’où l’importance du résultat d’exploitation.

SIG compta : les fondamentaux expliqués simplement

Bien que les SIG compta puissent sembler complexes au premier abord, ils s’appuient sur des formules claires et progressives:

- marge commerciale = Chiffre d’affaires - Achats de marchandises ± variation de stocks ;

- valeur ajoutée = Marge commerciale + Production de l’exercice - provenance de tiers (charges externes) ;

- excédent brut d’exploitation (EBE) = VA - Charges de personnel - impôts + subventions ;

- résultat d’exploitation = EBE - Dotation aux amortissements ± charges/produits d’exploitation ;

- résultat courant avant impôt = Résultat d’exploitation + produits financiers - charges financières ;

- résultat exceptionnel = Produits exceptionnels - charges exceptionnelles ;

- résultat net = RCAI + résultat exceptionnel - impôt sur les bénéfices.

Chaque solde fait office de filtre, en isolant les éléments clés pour aboutir à un résultat d’exploitation représentatif de l’efficacité de l’activité.

C’est quoi le sig en comptabilité : en quoi cet outil est essentiel ?

Les SIG ne sont pas uniquement des outils techniques réservés aux comptables. Ils sont au cœur de la création d’entreprise, du pilotage financier, et de la prise de décision. Une bonne lecture du résultat d’exploitation permet d’anticiper les besoins de trésorerie, d’ajuster les prix de vente, et de structurer les business plans.

SIG et pilotage d’activité : une boussole incontournable pour les dirigeants

Le résultat d’exploitation est bien plus parlant que le résultat net. Il est souvent biaisé par des événements ponctuels comme une amende fiscale, une plus-value sur cession, ou un ajustement fiscal.

Ceci dit, vous pouvez vous servir des SIG pour :

- déceler une baisse de productivité (via la valeur ajoutée) ;

- identifier une dégradation des marges (via la marge commerciale) ;

- suivre les dérives des charges de personnel ou des coûts de restructuration ;

- détecter une perte d’efficacité dans le processus de production.

Comptabilité analytique vs SIG : différences et complémentarités

Certaines personnes ont tendance à confondre ces deux outils qui sont en réalité complémentaires :

- La comptabilité analytique ventile les coûts par produit, client ou projet. Elle répond aux questions “où ça coûte ?” ou “où cela rapporte ?”.

- Quant aux SIG, ils répondent à “comment cela impacte ma rentabilité globale ?” à travers le résultat d’exploitation.

Même si vous ne disposez pas d'une méthode d'analyse poussée, l’intégration des SIG à votre gestion permet une lecture instantanée et fiable de vos performances, tout en préparant une communication claire à destination des partenaires externes (banques, investisseurs, experts-comptables).

Maîtrisez vos charges déductibles

- Qu'est-ce qu'une charge ?

- Quelles dépenses sont déductibles ?

- Comment réduire ses frais ?

De quoi se compose un tableau SIG ?

Le tableau des soldes intermédiaires de gestion est conçu pour suivre une logique descendante, partant du chiffre d’affaires pour aller jusqu’au résultat de l’exercice. Chaque ligne met en évidence une étape structurante de la performance économique de l’entreprise. Cette lecture par paliers contribue à faciliter l'analyse de la rentabilité de manière plus fine qu’un simple bilan comptable ou qu’un compte de résultat brut.

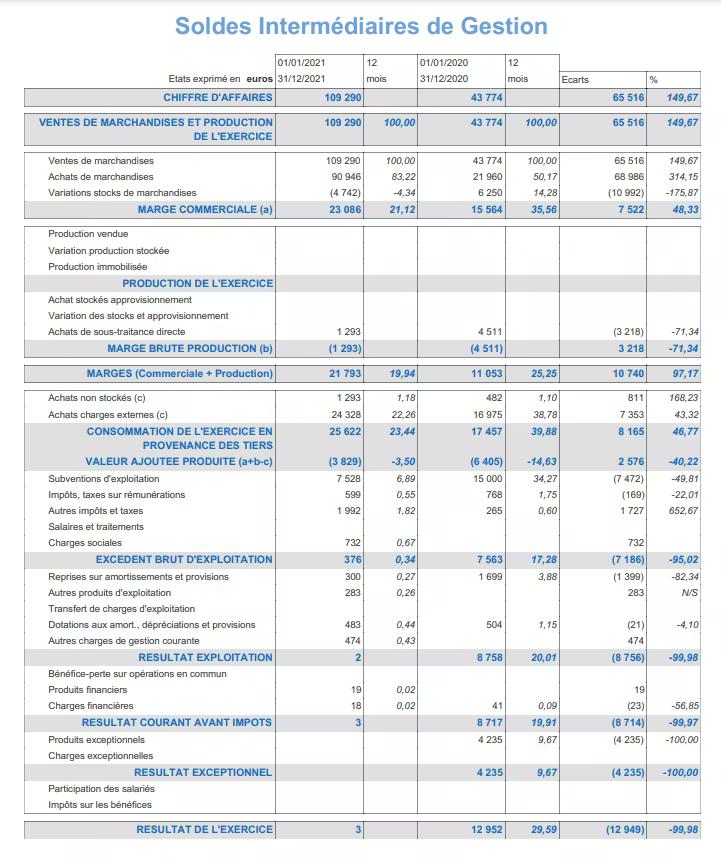

Comprendre le SIG

Voici comment se présentent vos soldes intermédiaires de gestion :

Quels sont les 8 soldes intermédiaires de gestion ?

A quoi correspond chaque ligne du tableau SIG?

Les soldes intermédiaires de gestion (SIG) permettent de suivre étape par étape la construction du résultat d'exploitation d'une entreprise. Chacun des indicateurs suivants correspond à une information spécifique qui éclaire un pan de l’activité courante de l’entreprise.

La marge commerciale

La marge commerciale est le premier indicateur clé du tableau SIG. Elle est particulièrement utile pour les activités de négoce du fait qu'elle mesure la rentabilité brute des ventes.

Cette marge doit ensuite être comparée aux prix de vente du marché et aux standards sectoriels pour détecter toute faiblesse dans la politique tarifaire, les coûts d’approvisionnement ou la gestion des stocks.

Une augmentation du montant des achats sans progression équivalente du chiffre d’affaires entraîne une dégradation directe du résultat d’exploitation.

La production de l’exercice

Ce solde concerne avant tout les entreprises industrielles, artisanales ou de services internes. Il inclut trois composantes, à savoir :

- la production vendue (les biens ou services facturés) ;

- la production stockée (variation des produits finis ou en cours) ;

- la production immobilisée (production destinée à être inscrite à l’actif).

Une production en baisse, sans ajustement des charges, peut provoquer une chute du résultat d’exploitation. De ce fait, il est crucial de surveiller cet indicateur pour optimiser les process industriels ou les prestations.

La valeur ajoutée

La valeur ajoutée mesure la richesse produite en interne. Pour cela, elle soustrait les charges issues de la provenance de tiers (énergie, sous-traitance, services) du total de la production de l’exercice et de la marge commerciale.

Elle peut donc servir pour :

- évaluer la productivité ;

- fixer les objectifs de rentabilité ;

- mesurer la dépendance aux tiers ;

- déterminer la capacité à créer une valeur stable et pérenne.

Une valeur ajoutée trop faible signifie qu'il y a un manque de maîtrise interne. Cela peut générer de lourds impacts sur le résultat d’exploitation et les flux potentiels de trésorerie.

L’excédent brut d’exploitation (EBE)

L’EBE est un indicateur de performance opérationnelle qui exclut les éléments financiers et exceptionnels. Il représente les ressources internes disponibles pour rémunérer les apporteurs de capitaux et financer les investissements.

Il s'agit aussi du premier solde à utiliser pour construire les business plans ou valoriser une entreprise en croissance.

Un EBE en baisse peut indiquer un glissement des charges de personnel ou un recul de la production de l’exercice, ce qui impacte directement le résultat d’exploitation.

Résultat d’exploitation

Le résultat d’exploitation est le solde le plus stratégique. Il intègre à la fois l’EBE, les dotations aux amortissements, les provisions, ainsi que toutes les charges ou produits liés à l’exploitation.

Par contre, les produits financiers (placements, intérêts), les valeurs sur cession d’actifs, et les éléments exceptionnels (litiges, amende fiscale) en sont exclus.

Il s'agit donc de l’indicateur le plus fiable pour juger la rentabilité structurelle de l’entreprise. Il doit être suivi mois par mois, comparé aux années précédentes. Ensuite, il faut l'intégrer dans tous les compléments du compte (prévisionnels, bilans, tableaux de bord).

Résultat courant avant impôt (RCAI)

Le RCAI ajoute les produits et charges financiers au résultat d’exploitation. Il permet d’observer l’impact de la structure de financement (emprunts, placements…) sur les performances globales. Un RCAI faible, peut indiquer une mauvaise gestion de la dette ou des intérêts excessifs, malgré un bon résultat d’exploitation.

Résultat exceptionnel

Ce solde isole les événements non récurrents : plus-values sur cession, litiges, amende fiscale, etc. Il est essentiel d’en analyser le poids dans le résultat de l’exercice.

Une entreprise peut afficher un bon résultat net tout en ayant un résultat d’exploitation déficitaire, masqué par une valeur sur cession ponctuelle.

Résultat net de l’exercice

Dernier indicateur, le résultat net de l'exercice reprend le RCAI, le résultat exceptionnel. Il retranche les impôts sur les bénéfices, les dividendes aux associés et les participations.

C’est ce chiffre qui apparaît dans vos comptes officiels. Mais il ne doit jamais être analysé sans les SIG car seul le résultat d’exploitation traduit la rentabilité réelle de l’activité courante.

Comment on calcule le sig étape par étape ?

Les SIG se calculent à partir du compte de résultat, à l'aide de formules bien définies.

Méthode de calcul à partir du compte de résultat

Chaque solde intermédiaire s'obtient à partir des données du compte de résultat, en appliquant des soustractions ou des additions logiques (voir formules plus bas).

Les formules essentielles à connaître

- Marge commerciale = Chiffre d'affaires - Achats de marchandises ± variation de stock

- Valeur ajoutée = Marge commerciale + Production - Consommations externes

- EBE = VA - Charges de personnel - Impôts et taxes + subventions d'exploitation

Comment calculer la production de l’exercice ?

La production de l’exercice est un pilier du SIG, surtout pour les entreprises industrielles ou celles développant des actifs internes.

Pour le calcul, il est nécessaire de prendre en compte trois éléments :

- production vendue: correspond aux ventes de biens ou services fabriqués par l’entreprise. Elle alimente le chiffre d’affaires.

- production stockée : variation de stock de produits finis ou semi-finis. Une hausse indique une production supérieure aux ventes.

- production immobilisée : valeur des biens produits pour être utilisés en interne (bâtiment, logiciel interne). Cette production est inscrite à l’actif du bilan comptable.

Production de l’exercice = Production vendue + Production stockée + Production immobilisée

Cette production joue un rôle essentiel dans le calcul de la valeur ajoutée. Toute erreur peut donc fausser l’analyse de la rentabilité et les prévisions de flux potentiel de trésorerie.

Les erreurs à éviter dans le calcul des SIG

Même si la méthode semble claire, plusieurs pièges sont à éviter pour éviter de fausser votre analyse :

- ne pas ajuster les stocks correctement peut fausser la marge commerciale ;

- ignorer la distinction entre charges d’exploitation et charges exceptionnelles ;

- ne pas intégrer les dotations aux amortissements dans le calcul du résultat d’exploitation ;

- analyser le résultat net sans isoler l’effet des valeurs sur cession.

SIG et lecture stratégique des performances

Les SIG permettent bien plus que des calculs : ils offrent une lecture stratégique du chemin menant à la performance.

À titre d’illustration, voici quelques cas d’usage explicatifs :

- une baisse du résultat d’exploitation peut cacher une hausse de la sous-traitance ou un complément du compte mal ajusté ;

- une hausse de l’EBE, accompagnée d’une baisse de la valeur ajoutée, peut indiquer une réduction des charges, mais aussi un appauvrissement de la capacité à créer de la richesse ;

- un résultat exceptionnel trop élevé doit vous alerter sur une analyse biaisée du résultat net (surtout si dû à une valeur sur cession).

Conseils d’expert pour une bonne analyse financière via les SIG

Les soldes intermédiaires de gestion (SIG) ne sont pas seulement des indicateurs techniques. Pour les dirigeants, investisseurs, ou créateurs d’entreprise, ils permettent de piloter efficacement l’activité courante et d’évaluer le résultat d’exploitation avec finesse.

Mais encore faut-il les interpréter correctement.

Erreurs fréquentes à éviter dans l’interprétation des SIG

Voici les pièges les plus courants que rencontrent les dirigeants ou les analystes.

Confondre résultat net et résultat d’exploitation

Le résultat d’exploitation reflète la performance réelle de votre activité, tandis que le résultat net intègre des éléments non récurrents (valeurs sur cession, produits financiers, ou litiges). Un résultat net positif peut cacher un cœur d’activité déficitaire.

Surévaluer la valeur ajoutée

Cela peut arriver si vous oubliez d’intégrer des achats importants ou des charges externes (provenance de tiers). Le calcul de la valeur doit intégrer l’ensemble des consommations nécessaires à la production.

Marge commerciale surestimée

Si vous ne valorisez pas correctement vos stocks ou vos achats de marchandises, votre calcul de la marge sera biaisé. Cela aura un effet domino sur les autres indicateurs.

Sous-estimer le poids des charges de personnel

Un EBE en baisse alors que le chiffre d’affaires reste stable peut révéler une dérive sur les charges de personnel ou un défaut d’optimisation organisationnelle.

Mal identifier les éléments exceptionnels

Une amende fiscale, une valeur sur cession d’immobilisation, ou une indemnité d’assurance peuvent gonfler artificiellement le résultat de l’exercice.

Astuces pour mieux présenter vos SIG à des tiers (banques, investisseurs, etc.)

Une bonne présentation des SIG est importante pour vous ouvrir des portes : crédit bancaire, levée de fonds, ou même validation d’un business plan.

Structurez les soldes sur 3 exercices

Cela permet de montrer la régularité ou l’augmentation du montant de vos résultats d’exploitation. La stabilité rassure les apporteurs de capitaux.

Appuyez-vous sur des ratios clés

Cela inclut entre autres les :

- EBE / Chiffre d’affaires ;

- résultat d’exploitation / Production de l’exercice ;

- valeur ajoutée / Effectifs

- Ces ratios rendent vos données plus parlantes.

Expliquez les écarts significatifs

Si votre marge commerciale chute ou que votre valeur ajoutée explose, justifiez cela dans une note annexe. Cela renforce la confiance dans votre bilan comptable.

Utilisez des visuels

Graphiques, tableaux, évolutions sur 3 à 5 ans : cela rend vos données digestes, surtout pour des interlocuteurs non experts.

FAQ

Les SIG sont-ils obligatoires ?

Non. Ils ne sont pas imposés par le Plan Comptable Général. Cependant, ils sont fortement recommandés par l’Autorité des Normes Comptables pour tout pilotage financier sérieux.

Quelle est la différence entre SIG et compte de résultat ?

Le compte de résultat affiche un solde global. Les SIG, eux, décomposent étape par étape la formation du résultat d’exploitation, en passant par la marge commerciale, la valeur ajoutée ou l’EBE.

Comment automatiser le calcul des SIG ?

Pour automatiser le calcul des SIG, n’hésitez pas à utiliser des logiciels comptables comme Dougs.

Les SIG sont-ils utiles pour une TPE ou une jeune entreprise ?

Dès la création d’entreprise, suivre ses soldes intermédiaires de gestion permet de poser les bases d’un business plan réaliste, d’anticiper les besoins en trésorerie et de sécuriser l’équilibre financier. Même en l’absence de structure analytique poussée, les SIG permettent de piloter la rentabilité réelle de l’activité courante.

Cette vidéo reprend les soldes intermédiaires de gestion un par un et montre ce que chacun révèle de votre activité.

- Utilisez les SIG pour évaluer la rentabilité de votre entreprise et dissocier les éléments récurrents des éléments exceptionnels.

- Calculez et suivez des indicateurs clés comme la marge commerciale, la valeur ajoutée et l'excédent brut d'exploitation pour ajuster vos stratégies.

- Présentez clairement vos SIG aux partenaires externes pour renforcer la confiance et faciliter l'accès au financement.

Et si vous souhaitez comprendre ou mettre en place les SIG dans votre entreprise, les experts Dougs sont là pour vous accompagner.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus