Se connecter

Se connecterSolde débiteur : définition, lecture et cas pratiques

Vous ouvrez votre balance comptable et vous tombez sur la mention "solde débiteur" et là, le doute s’installe. Est-ce normal ? Est-ce un problème ? Faut-il s'inquiéter ?

C'est une excellente question, et vous n'êtes pas le seul à vous la poser. Le solde débiteur est l’un des termes les plus mal compris en comptabilité. Pourquoi ? Parce que sa signification change selon le compte que vous regardez… Et surtout, elle n’a rien à voir avec ce que vous lisez sur votre relevé bancaire.

Un compte 512 débiteur en comptabilité alors que votre banque affiche un solde positif ? C'est exactement ce genre de paradoxe qui mérite une explication claire.

Vous souhaitez enfin avoir une vision claire de votre comptabilité ? Je comprends. C’est précisément pourquoi nos experts-comptables sont là pour vous accompagner à chaque étape. Et si vous recherchez une solution simple, fluide et sans paperasse, jetez un œil à nos services d’expertise comptable.

Dans cet article, je vous explique ce qu'est réellement un solde débiteur, quels comptes peuvent l'afficher et pourquoi, comment le lire dans votre bilan, et surtout comment éviter les erreurs d'interprétation les plus fréquentes.

- Un solde débiteur signifie que les sommes débitées d'un compte sont supérieures aux sommes créditées. Ce n'est pas forcément anormal.

- En comptabilité, un compte 512 (Banque) débiteur indique que vous avez des fonds disponibles.

- Certains comptes sont naturellement débiteurs (actifs en général et charges) ; d'autres le sont de façon anormale et méritent une vérification.

- Un découvert bancaire se traduit en comptabilité par un compte 512 créditeur. Il est à reclasser obligatoirement au passif du bilan.

Qu'est-ce qu'un solde débiteur en comptabilité ?

Quand j'aborde le solde débiteur, c'est souvent la même réaction en face de moi : un mélange de confusion et d'inquiétude. Pourtant, une fois qu'on a compris la logique, tout devient beaucoup plus clair. Laissez-moi vous expliquer ça simplement.

Débiteur vs créditeur : la logique de la partie double

En comptabilité, chaque compte enregistre deux types de mouvements : des sommes débitées d'un côté, des sommes créditées de l'autre. Le solde, c'est simplement la différence entre les deux :

- Si les sommes débitées dépassent les sommes créditées → le compte est en solde débiteur.

- Si les sommes créditées dépassent les sommes débitées → le compte est en solde créditeur.

- Si les deux sont égaux → le solde est nul, le compte est soldé.

Solde | Ce que ça signifie | Exemple concret |

|---|---|---|

Débiteur | Débits > Crédits | Compte client (411) : les factures émises dépassent les règlements reçus |

Créditeur | Crédits > Débits | Compte fournisseur (401) : vous devez encore de l'argent à votre fournisseur |

Nul | Débits = Crédits | Compte soldé : client ayant intégralement réglé sa facture |

Ce déséquilibre entre crédits et débits, je vous le dis souvent : ce n’est pas forcément une mauvaise nouvelle. Tout dépend du compte que vous regardez.

Solde normal vs solde anormal : ce que je vérifie en premier

C’est la première question que je me pose : est-ce que ce solde débiteur est normal pour ce type de compte ? Voici comment je raisonne :

- Tout à fait normal : un compte de charges (classe 6) est toujours débiteur. C'est sa nature.

- Tout à fait normal : un compte client (411) débiteur signifie que votre client vous doit encore de l'argent.

- À surveiller : un compte fournisseur débiteur suggère un trop-perçu ou une avance non régularisée.

- À analyser : un compte de TVA débiteur indique un crédit de TVA à récupérer.

La règle d'or : avant de vous inquiéter d'un solde débiteur ou créditeur, demandez-vous toujours quelle est la nature naturelle de ce compte. C'est elle, et elle seule, qui vous dira si la situation traduit un fonctionnement sain ou une anomalie à corriger.

Quels comptes peuvent être débiteurs ?

Voilà une question que l'on me pose très souvent : "Mais au fond, tous les comptes peuvent-ils être débiteurs ?" La réponse courte, c'est oui. Techniquement, tout compte peut afficher un solde débiteur. Mais la vraie question, celle qui compte, c'est : est-ce normal pour ce compte-là ?

Les comptes naturellement débiteurs

Certains comptes sont débiteurs par nature. Si vous les voyez ainsi dans votre balance, tout va bien :

- Comptes de charges (classe 6) : ils enregistrent vos dépenses : loyer, salaires, achats. Ils sont toujours débiteurs. C'est leur fonctionnement normal.

- Comptes clients (411) : votre client vous doit de l'argent, donc le compte est débiteur. Il se soldera quand il aura payé. Dans de rares cas, un trop-perçu ou un avoir non encore remboursé peut le faire basculer en créditeur.

- Comptes de trésorerie (512 Banque) : débiteurs quand vous avez des fonds disponibles. Je reviendrai plus en détail sur ce point dans la section suivante, car c'est là que réside la plus grande source de confusion.

Les comptes dont le solde débiteur mérite attention

D'autres comptes sont normalement créditeurs. Les voir débiteurs, c'est le signal qu'il faut s'arrêter et comprendre pourquoi :

- Compte fournisseur (401) débiteur : vous avez versé une avance, ou un avoir n'a pas encore été comptabilisé. À régulariser.

- Compte TVA débiteur : distinguez la TVA déductible sur achats (44566, 44562), naturellement débitrice, du crédit de TVA (44567) qui signale que la TVA déductible a excédé la TVA collectée.

- Compte associé débiteur : en SARL, SAS ou SA, cette situation est interdite pour les associés personnes physiques et peut être qualifiée d'abus de biens sociaux. Régularisation immédiate requise.

Dans ces cas-là, évitez de laisser ces soldes traîner sans explication dans votre balance. Un solde débiteur anormal, ce n'est pas forcément une catastrophe, mais c'est toujours une question à se poser.

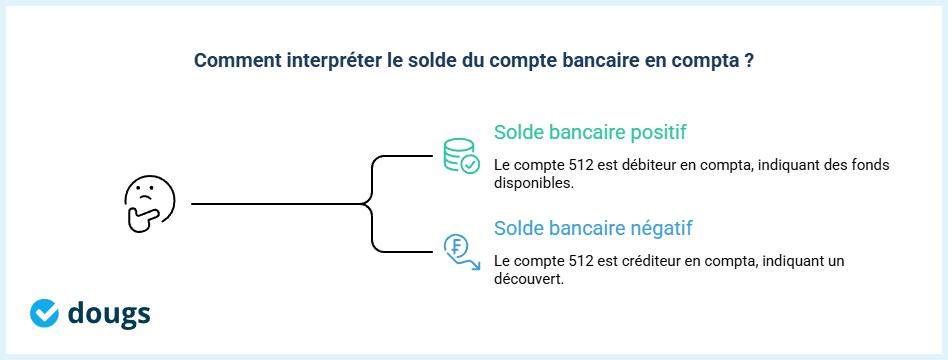

L'effet miroir : solde débiteur en compta vs relevé bancaire

C'est de loin le point qui crée le plus de confusion et je le comprends tout à fait. Vous regardez votre relevé bancaire, vous voyez un solde positif. Vous ouvrez votre comptabilité, vous voyez le même compte… débiteur. Et là, vous vous demandez si quelqu'un a fait une erreur. Rassurez-vous : personne n'a fait d'erreur. C'est simplement l'effet miroir de la comptabilité.

Mon conseil : la comptabilité de votre entreprise adopte votre point de vue : l'argent en banque est un actif (un droit), il est donc au débit. Le relevé que vous envoie votre banquier adopte son point de vue : votre argent est une dette pour lui, il l'inscrit donc au crédit.

Pourquoi le compte 512 est débiteur en compta ?

La comptabilité fonctionne à l'envers de votre relevé bancaire. C'est le principe fondamental de la partie double. Votre banque est un tiers, et vous l'enregistrez de son point de vue inversé.

Ce que dit votre relevé bancaire | Ce que vous lisez dans votre compta |

|---|---|

Solde positif (créditeur) | Compte 512 débiteur |

Solde négatif / découvert | Compte 512 créditeur |

Concrètement : si votre solde bancaire affiche +5 000 €, votre compte 512 sera débiteur de 5 000 € dans votre balance. Ce n'est pas une anomalie. C'est exactement ce qu'il doit être. Un compte 512 débiteur signifie que vous avez de l'argent disponible. Je sais que c'est contre-intuitif, mais c'est le dogme de la partie double. Apprenez à le lire ainsi, et tout devient cohérent.

Quand le compte 512 devient créditeur en compta ?

Là, la situation change radicalement. Un compte 512 créditeur dans votre comptabilité, ça ne signifie pas que vous avez plus d'argent. Cela signifie que vous êtes à découvert.

Prenons un cas concret :

- Votre solde bancaire affiche –2 000 € sur votre relevé ;

- Dans votre compta, le compte 512 est créditeur de 2 000 € ;

- Ce n'est plus un actif : c'est une dette bancaire à court terme.

Et c'est là qu'une erreur classique se glisse dans les bilans. On laisse un compte 512 créditeur à l'actif, comme s'il s'agissait d'un "actif négatif". Ce n'est pas possible. Un découvert doit être reclassé au passif, dans les concours bancaires courants, au même titre qu'un prêt à court terme.

Lire et interpréter un solde débiteur dans un bilan ou une balance

Là, on passe à quelque chose de concret : savoir lire un solde débiteur dans votre balance ou votre bilan. C'est ce qui fait vraiment la différence. Voyons ça concrètement.

Lire un solde débiteur dans la balance comptable

La balance comptable, c'est la liste de tous vos comptes avec, pour chacun, son solde débiteur ou créditeur. Quand je la parcours, mon réflexe est de :

- Repérez le compte : quel est son numéro, à quelle classe appartient-il ?

- Vérifiez la cohérence : ce solde débiteur est-il normal pour ce type de compte ?

- Identifiez les anomalies : un compte normalement créditeur qui affiche un solde débiteur mérite une explication.

Prenons un exemple simplifié :

Compte | Intitulé | Solde débiteur | Solde créditeur | Normal ? |

|---|---|---|---|---|

512 | Banque | 8 000 € | — | Oui |

401 | Fournisseurs | 500 € | — | À vérifier |

607 | Achats | 12 000 € | — | Oui |

411 | Clients | 3 500 € | — | Oui |

Le compte 401 débiteur, vous le voyez ? C'est lui qui mérite qu'on s'y arrête. Une avance versée, une facture d’achat non comptabilisée. Il faut comprendre pourquoi avant de clôturer.

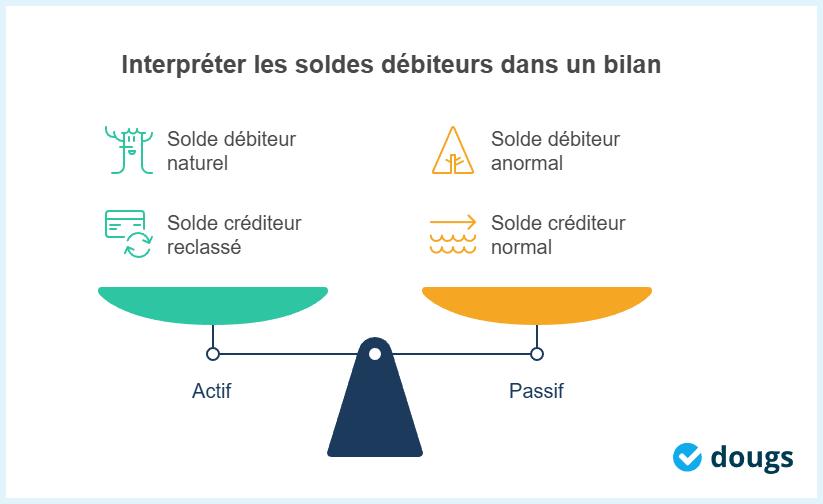

Solde débiteur dans le bilan : où le retrouve-t-on ?

Le bilan, c'est la photographie de votre entreprise à un instant donné. Les soldes débiteurs s'y retrouvent, mais pas tous au même endroit :

Actif | Passif |

|---|---|

Immobilisations (soldes débiteurs des comptes de classe 2) | Concours bancaires courants (compte 512 créditeur reclassé) |

Créances clients (compte 411 débiteur) | Dettes fournisseurs (compte 401 créditeur) |

Trésorerie disponible (compte 512 débiteur) | — |

Ce que je veux que vous reteniez : un solde débiteur qui appartient naturellement à l'actif y figure sans problème. En revanche, un solde débiteur anormal sur un compte de passif ne reste pas au passif, comme un compte fournisseur débiteur, par exemple. Il est repositionné à l'actif, dans les autres créances. Et un compte 512 créditeur, lui, quitte l'actif pour rejoindre le passif.

Lire votre bilan avec ce prisme-là, c'est ce qui vous permet de détecter rapidement les situations à surveiller sans attendre que votre expert-comptable vous le signale.

- Le solde débiteur indique que les débits surpassent les crédits dans un compte.

- Sa normalité dépend du type de compte, par exemple, les comptes de charges sont naturellement débiteurs.

- Une attention particulière est requise pour les soldes débiteurs sur des comptes normalement créditeurs, comme les comptes fournisseurs.

- L'effet miroir de la comptabilité peut entraîner des confusions, notamment entre les soldes bancaires et comptables.

- Savoir lire et interpréter un solde débiteur dans votre bilan permet de détecter rapidement les anomalies.

FAQ sur le solde débiteur

Un solde débiteur, c'est forcément mauvais signe ?

Pas du tout, et c'est le premier réflexe que je vous invite à corriger. En comptabilité, un solde débiteur est parfaitement normal pour vos comptes de charges, votre compte banque ou vos créances clients. Ce n'est problématique que si le compte concerné est naturellement créditeur.

Pourquoi mon compte bancaire est débiteur en compta alors que mon relevé est positif ?

C'est l'effet miroir dont je vous parlais plus haut. Votre relevé et votre comptabilité lisent la même réalité à l'envers. Solde positif sur votre relevé = compte 512 débiteur dans votre balance. Déroutant au début, mais tout à fait logique une fois qu'on a intégré la partie double.

Quelle différence entre un solde débiteur et un découvert bancaire ?

Le solde débiteur est un terme comptable. Il décrit l'état d'un compte. Le découvert, lui, est une réalité financière concrète : votre compte est dans le négatif. En comptabilité, je le traduis par un compte 512 créditeur, pas débiteur. Ce sont deux lectures de la même situation.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus