Se connecter

Se connecterTVA et professions libérales : règles, régimes et obligations en 2026

Vous lancez votre activité libérale et vous voulez assurer que vos factures sont valides ? Vous souhaitez calculer précisément vos tarifs en prenant en compte la TVA ? En effet, la TVA est un élément essentiel à anticiper pour tout entrepreneur, y compris les professions libérales.

Mais quelles sont les professions libérales soumises à la TVA ou exonérées ? Comment comptabiliser la TVA ? Quel régime de TVA s'applique à votre activité ?

Des taux de TVA applicables selon votre activité aux obligations déclaratives, je vous explique tout sur la TVA en profession libérale.

Voici les points clés à retenir sur la TVA en profession libérale :

- TVA et professions libérales : certaines activités sont soumises à la TVA (consultants, formateurs, coachs, développeurs…), d’autres sont exonérées par nature (professions médicales et paramédicales, psychologues, certaines formations), sans possibilité de récupération de TVA

- Régimes de TVA applicables : trois régimes existent selon le chiffre d’affaires et l’activité : franchise en base (sans TVA), régime réel simplifié (acomptes + CA12) et régime réel normal (CA3 mensuelle ou trimestrielle)

- Taux et gestion de la TVA : le taux le plus courant en profession libérale taxable est de 20 % ; la TVA doit être correctement comptabilisée pour permettre sa déduction et sa récupération, parfois partielle via un coefficient de déduction

- Obligations et risques : facturation conforme, déclarations dans les délais et suivi du chiffre d’affaires sont essentiels ; les erreurs peuvent entraîner rattrapage de TVA, intérêts de retard, pénalités et majorations

Professions libérales : qui est concerné par la TVA

Les professions libérales sont séparées en deux catégories : les activités libérales soumises à la TVA (sauf franchise en base) et les activités libérales exonérées de TVA.

Activités libérales soumises à la TVA

Voici les principales activités soumises à la TVA :

- Consultants (stratégie, IT, marketing, management, etc.)

- Formateurs indépendants (hors exonérations spécifiques)

- Ingénieurs, experts, conseils

- Graphistes, designers, développeurs

- Coachs, thérapeutes non réglementés

- Professions juridiques et fiscales non réglementées

Activités libérales exonérées de TVA

Voici les activités exonérées de TVA (sous conditions prévues par le CGI), principalement liées au domaine de la santé.

Les professions médicales et paramédicales

- Médecins

- Chirurgiens-dentistes

- Sages-femmes

- Infirmiers

- Masseurs-kinésithérapeutes

- Orthophonistes, orthoptistes...

Autres activités libérales exonérées

- Psychologues

- Psychothérapeutes

- Ostéopathes (sous condition de diplôme reconnu par l’État)

- Certaines activités d’enseignement ou de formation (si reconnues)

- Auteurs pour certains droits d’auteur

Concrètement, l'exonération implique que l'entreprise ne facture pas de TVA et ne peut pas récupérer de TVA.

Exemple concret : êtes-vous concerné par la TVA ?

Pour illustrer la diversité des règles de TVA en profession libérale, prenons deux situations :

- Sophie, psychologue : son activité est exonérée de TVA → elle ne facture pas de TVA et ne peut pas en récupérer.

- Lucas, consultant en marketing : son activité est soumise à la TVA → il doit facturer 20 % de TVA (sauf s’il est en franchise en base).

Résultat : deux professions libérales, mais des règles totalement différentes.

Nous avons vu les activités concernées par l'application de la TVA, passons aux régimes de TVA qui s'appliquent aux professions libérales.

Les régimes de TVA applicables aux professions libérales

Il existe 3 régimes de TVA applicables qui vont influencer votre capacité à collecter et déduire la TVA, la fréquence de vos déclarations TVA, et celle de vos paiements. Voyons ces régimes de TVA qui peuvent être sur option ou obligatoires selon votre chiffre d'affaires.

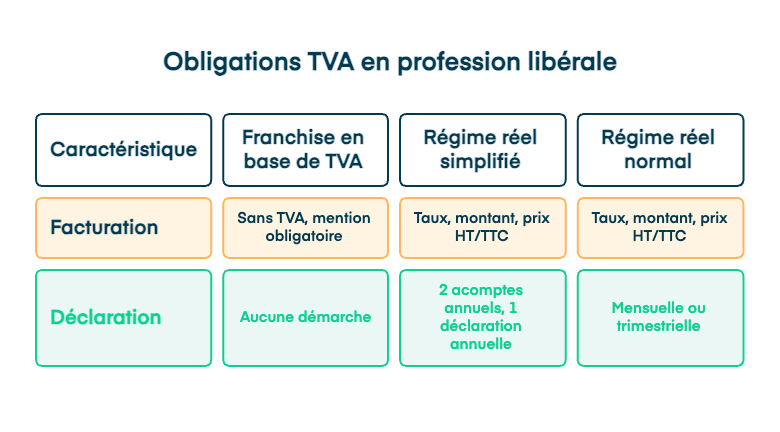

La franchise en base de TVA

La franchise en base de TVA, un régime automatique en micro-entreprise et sur option en société, implique que vous n'appliquez aucune TVA sur vos factures. Ce régime demande de respecter un seuil de chiffre d'affaires.

Conditions (prestations de services)

- Chiffre d’affaires ≤ 37 500 €

- Seuil majoré : 41 250 € (tolérance sous conditions)

Fonctionnement

- Pas de TVA facturée aux clients

- Pas de TVA récupérable sur les dépenses

- Aucune déclaration de TVA

Ce régime est le plus souvent réservé aux professions libérales en début d'activité. Il permet de simplifier votre gestion mais peut vite être limitant si vous faites des investissements (matériel, meubles...) dont la TVA ne pourra pas être déduite de votre résultat.

Le régime réel simplifié

Ce régime intermédiaire de la TVA permet de déclarer et déduire la TVA tout en simplifiant vos démarches. Voici les conditions et déclarations liées à ce régime.

Conditions

- Prestations de services : CA ≤ 286 000 €

- Ventes de biens : CA ≤ 945 000 €

- TVA annuelle due ≤ 15 000 €

Fonctionnement

- 2 acomptes annuels de TVA (juillet et décembre)

- 1 déclaration annuelle de régularisation (CA12)

Le régime réel normal

Le régime réel normal implique plus d'obligations déclaratives mais aussi une récupération de TVA plus rapide. Voici les conditions et déclarations liées à ce régime.

Conditions

- Au-delà des seuils du réel simplifié

- Ou sur option volontaire

Fonctionnement

- Déclaration mensuelle (CA3)

- Déclaration trimestrielle possible si TVA annuelle < 4 000 €

Comment connaître votre régime de TVA ?

Votre régime de TVA est mentionné sur :

- Votre avis de situation SIRENE,

- Votre espace professionnel impots.gouv.fr,

- Les courriers reçus lors de la création.

| Critère | Franchise en base | Réel simplifié | Réel normal |

|---|---|---|---|

| TVA facturée | Non | Oui | Oui |

| TVA récupérable | Non | Oui | Oui |

| Déclarations | Aucune | 1 annuelle (CA12) + 2 acomptes | Mensuelles (CA3) ou trimestrielles sous conditions |

| Niveau de chiffre d’affaires | Faible | Moyen | Élevé |

| Complexité | Très faible | Moyenne | Plus élevé |

Vous avez déterminé si vous êtes ou serez redevable de TVA pour votre activité libérale ? Voyons quels taux de TVA appliquer sur vos factures.

Les différents taux de TVA en France

Il existe 4 taux principaux de TVA en France à utiliser pour la facturation, selon la catégorie du produit ou service :

Taux de TVA normal à 20%

Le taux de TVA normal est applicable à la majorité des biens et services, notamment :

- Biens de consommation courante

- Prestations de services

- Matériel, équipements

- Ventes de biens meubles

Taux de TVA intermédiaire à 10%

Le taux intermédiaire de TVA s’applique principalement à :

- Restauration (hors ventes à emporter de produits non consommables immédiatement)

- Transports de voyageurs

- Hébergement (hôtels, campings)

- Travaux d’amélioration, de transformation et d’entretien des logements de plus de 2 ans

- Certains produits agricoles.

Taux réduit à 5,5%

Le taux de TVA réduit concerne essentiellement les biens et services de première nécessité :

- Produits alimentaires

- Eau

- Livres (papier et numériques),

- Abonnements gaz et électricité

- Équipements et travaux d’amélioration de la performance énergétique,

- Transports et équipements pour personnes handicapées

Taux particulier à 2,1%

Le taux de TVA particulier est applicable notamment à :

- Certains médicaments remboursables par la Sécurité sociale,

- Presse (journaux et publications périodiques),

- Redevance audiovisuelle dans certains territoires,

- Spectacles vivants subventionnés

Quel taux de TVA appliquer en profession libérale ?

Si la TVA est applicable pour une profession libérale, elle est le plus souvent à 20% (TVA normale). Voici quelques exemples de professions utilisant la TVA à 20% :

- Consultants (stratégie, management, IT, marketing)

- Formateurs (hors exonérations spécifiques)

- Coachs, thérapeutes non réglementés

- Avocats (hors aides juridictionnelles)

- Experts, ingénieurs, développeurs

- Professions juridiques et fiscales non exonérées

Voyons maintenant vos obligations comptables vis-à-vis de la TVA.

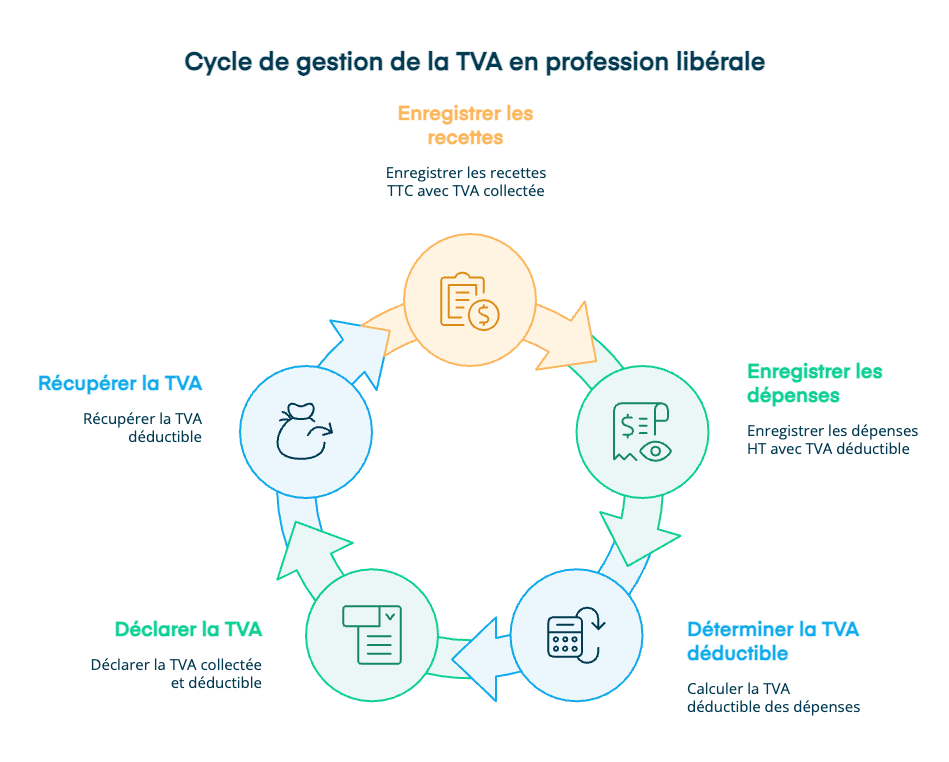

Gestion comptable de la TVA en profession libérale

Gérer la comptabilité en profession libérale demande de conserver toutes vos factures, un processus facilité par l'arrivée de la facture électronique. Pour l'écriture de votre TVA dans les journaux comptables (journal des recettes/ventes, journal des dépenses/achats, journal de caisse), deux méthodes sont utilisées selon la situation :

- TTC : toutes vos écritures doivent s’inscrire toutes charges comprises. Vous déduirez dans vos charges la TVA sur vos immobilisations et celle versée au trésor.

- HT : vos écritures se comptabilisent hors taxe et la TVA se place dans un compte de TVA spécifique. La TVA versée n’est alors pas déductible en charges.

Vous devrez indiquer la méthode choisie sur votre déclaration 2035 (déclaration fiscale des professionnels libéraux au régime réel des BNC).

En profession libérale assujettie à la TVA, les recettes doivent être enregistrées pour leur montant TTC, en veillant à identifier distinctement la TVA collectée, soit par un compte spécifique, soit par un repérage clair (colonne dédiée ou signe distinctif en comptabilité papier).

Les dépenses doivent être enregistrées dans un journal des achats, en mentionnant le nom du fournisseur, la date, le montant HT et le montant de la TVA facturée, afin de permettre le suivi de la TVA déductible.

Si la TVA est bien comptabilisée, vous pouvez ensuite déterminer quelle TVA déduire et récupérer. Voyons les règles pour la déduction de récupération de TVA.

Déduction et récupération de la TVA

La déduction et récupération de TVA pour les entreprises redevables de la TVA fonctionnent en deux temps :

- Déduction de la TVA payée sur ses dépenses professionnelles

- Récupération de la TVA en la soustrayant de la TVA facturée aux clients

Pour faire le calcul du montant à reverser lors de la déclaration de TVA, la formule est simple :

TVA à reverser = TVA collectée – TVA déductible

Une fois ce calcul réalisé :

- Si la TVA collectée dépasse la TVA déductible, l'entreprise paie la différence à l'Etat

- Si la TVA déductible dépasse la TVA collectée, l'entreprise bénéficie d'un crédit de TVA (imputé sur les déclarations suivantes ou remboursé sous conditions)

Voyons plus en détail les démarches reliées à la déduction et récupération de TVA.

Déduction et récupération de la TVA : les démarches

La déduction de TVA se fait à différents moments selon la catégorie de l'achat :

- Biens : TVA déductible à la date de la facture

- Services : TVA déductible à la date d’exigibilité de la TVA

Côté déclaration, la déduction et la récupération de TVA s’effectuent sur impots.gouv.fr via :

- La déclaration CA3 pour le régime réel (mensuelle ou trimestrielle)

- La CA12 pour le régime réel simplifié (annuelle)

Déduction et récupération partielle

Certaines TVA ne peuvent pas être récupérées à 100% (dépenses à usage mixte professionnel/personnel, activité mixte avec l'une taxable et l'autre exonérée de TVA, restrictions réglementaires sur un produit/service...) et dans ce cas, un coefficient de déduction de TVA s’applique.

La TVA collectée partiellement déductible et récupérable est fonction d’un coefficient de déduction compris entre 0 et 1 :

- Si le bien ne se soumet qu’en partie à la TVA, alors le coefficient d’assujettissement sera proportionnel à l’utilisation taxable du bien.

Exemple : vous achetez un matériel utilisé qu’à hauteur de 30% dans le cadre d’une activité soumise à la TVA. Le coefficient d’assujettissement en sera de 0.3.

- Si une partie de l’opération se soumet à la TVA, un coefficient de taxation doit être appliqué.

Exemple : les redevances de collaboration sont taxables et la proportion de redevances dans vos honoraires fera donc l’objet d’un coefficient de déduction.

- Si le bien se soumet à des restrictions réglementaires, un coefficient d’admission devra être appliqué.

Exemple : la TVA déductible sur le gazole est de 80% pour un véhicule de tourisme.

Calcul du coefficient de déduction

Voici la formule pour calculer le coefficient de déduction :

Coefficient de déduction = chiffre d’affaires taxable ouvrant droit à déduction / chiffre d’affaires total (taxable + exonéré)

- Le résultat est arrondi à la deuxième décimale.

- Le coefficient est compris entre 0 et 1.

Ces calculs de coefficient de déduction peuvent être nombreux et peuvent être réalisés par un expert-comptable comme Dougs pour simplifier votre gestion comptable.

Voyons maintenant vos obligations de facturation et déclaration pour la TVA en profession libérale.

Obligations spécifiques et cas particuliers

Vos obligations vis-à-vis de la TVA en profession libérale vont dépendre du régime auquel vous êtes soumis selon votre activité et votre chiffre d'affaires. Votre activité peut être :

- Exonéré de TVA par nature (professions médicales, paramédicales, certaines activités d’enseignement) et sans obligations

- Sous le régime de la franchise en base de TVA,

- Redevable de la TVA (réel simplifié ou réel normal)

Si vous êtes exonéré de TVA par nature, il n'y a aucune obligation spécifique, ni pour la facturation ni pour la déclaration. Voyons maintenant les obligations en franchise en base de TVA, régime réel simplifié et régime réel normal.

Facturation

Pour la facturation en profession libérale, certaines mentions sont obligatoires selon votre régime de TVA :

- En franchise en base de TVA, vos factures sont sans TVA et doivent présenter la mention obligatoire :« TVA non applicable – article 293 B du CGI »

- Si vous êtes redevable de la TVA, vos factures doivent mentionner le taux de TVA applicable, le montant de TVA, le prix HT et TTC

Déclaration

Si vous êtes en franchise en base de TVA, il n'y a aucune démarche à réaliser. Mais si vous choisissez l'option au régime réel, ou vous dépassez le seuil de la micro, des obligations déclaratives sont à remplir.

Régime réel simplifié

- 2 acomptes annuels (juillet et décembre)

- 1 déclaration annuelle de régularisation (CA12)

Régime réel normal

Le calendrier des déclarations en régime réel normal dépend du montant de votre TVA annuelle :

- Déclaration mensuelle (CA3) par défaut, obligatoire si TVA annuelle ≥ 4 000 €

- Déclaration trimestrielle sur option si TVA annuelle < 4 000 €

Conseils pratiques et erreurs à éviter

La TVA en profession libérale peut être un avantage pour votre activité, à condition de bien envisager tous les cas de figure, et anticiper vos obligations. Voyons quels sont les bons réflexes à prendre, et les pièges à éviter.

Conseils pratiques

Voici quelques conseils à suivre pour gérer votre TVA en profession libérale :

- Vérifier le régime dès la création : c'est une étape qui semble évidente mais qui peut être oubliée dans la précipitation de la création d'entreprise, et permet d'anticiper vos obligations pour la facturation et la déclaration

- Suivre votre chiffre d'affaires : le régime de TVA dépend en grande partie de seuils de chiffres d'affaires, il est donc important de suivre votre CA au fil de l'année pour anticiper un changement de régime de TVA

- Assurer une facturation parfaite : le régime de TVA dicte vos obligations pour la facturation, et une erreur ou un oubli peut coûter cher en cas de contrôle

- Mettre de côté la TVA collectée : une mauvaise habitude est de considérer la TVA comme un revenu supplémentaire, mais elle doit être conservée jusqu'à la déclaration, moment auquel vous pourrez faire la différence entre TVA due et TVA déductible

Erreurs à éviter

Passons aux erreurs courantes de la TVA en profession libérale :

- Oublier une mention obligatoire : en franchise de TVA comme au régime réel, les mentions obligatoires doivent être respectées, n'oubliez pas de contrôler chaque facture avant de les envoyer à vos clients au risque de rendre vos factures invalides et recevoir des pénalités en cas de contrôle

- Dépasser un seuil de TVA : si vous ne suivez pas votre chiffre d'affaires ou si vous ne connaissez pas les seuils des régimes de TVA, vous risquez de changer de régime automatiquement (de franchise en base de TVA à régime réel, ou de régime réel simplifié à régime réel normal)

- Déduire une TVA non récupérable : c'est un cas où l'administration peut procéder automatiquement à un redressement de TVA (demande de remboursement de la TVA déduite) avec intérêts et une majoration fiscale est possible

Selon l’erreur commise, en cas de contrôle fiscal, les obligations et pénalités peuvent s’accumuler :

- Rattrapage de TVA (paiement rétroactif) avec intérêts de retard (0,20% par mois)

- Pénalité de 15€ par facture non conforme jusqu'à 25% du montant de la facture

- Majoration de 10% en cas de retard de TVA jusqu’à 40% si absence de déclaration

Vous devrez aussi corriger toutes les facturations non conformes et procéder aux remboursements nécessaires.

Situation | Pénalité principale |

|---|---|

Mention manquante ou inexacte sur facture | 15 € par mention (plafond : 25 % du montant de la facture) |

TVA non facturée ou sous-facturée | Rappel de TVA (TVA due même si non encaissée) |

TVA déduite à tort (TVA non récupérable) | Reversement de la TVA indûment déduite + intérêts de retard (0,20 %/mois) + majorations éventuelles |

Déclaration de TVA tardive (CA3 / CA12) | Majoration de 10 % + intérêts de retard (0,20 %/mois) |

Manquement délibéré | Majoration de 40 % (en plus des intérêts de retard) |

Fraude (manœuvres frauduleuses) | Majoration de 80 % (et risques pénaux possibles) |

Une erreur de facturation ou déclaration peut donc coûter cher à votre entreprise. Grâce à l’outil gratuit de facturation électronique de Dougs, vous pouvez garantir que toutes les mentions obligatoires seront présentes sur vos factures.

Vous en savez désormais plus sur la TVA en profession libérale, à vous de prendre les bons réflexes :

- Vérifiez votre régime de TVA applicable et vos options

- Suivez votre trésorerie pour anticiper un dépassement de seuil TVA

- Assurez que vos factures comportent les mentions obligatoires

- Réalisez vos déclarations au régime réel normal ou régime réel simplifié de TVA dans les temps

- Faites appel à Dougs pour gérer votre comptabilité de profession libérale et simplifier votre facturation et vos déclarations

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus