Se connecter

Se connecterCrédit de TVA : comment le calculer et le récupérer ?

Vous venez de voir apparaître un crédit de TVA (taxe sur la valeur ajoutée) sur votre déclaration, et là, gros doute : c’est de l’argent pour vous, ou juste une ligne “technique” à ignorer ? Bonne question, parce que derrière ce terme, il y a souvent de la trésorerie que vous pouvez soit récupérer, soit utiliser pour réduire votre TVA future.

Ce crédit constitue une créance sur l’État. Autrement dit, l’administration fiscale vous “doit” ce montant. Et cette créance peut ensuite être utilisée pour diminuer votre prochaine TVA (à payer) ou être remboursée si vous en faites la demande, sous certaines conditions.

Pour y voir clair, je vous propose qu’on avance étape par étape. Il faut d’abord comprendre pourquoi vous avez un crédit de TVA, puis vérifier le calcul, avant de décider quoi faire concrètement : demander un remboursement ou le reporter sur la prochaine déclaration.

- Un crédit de TVA apparaît quand la TVA que vous payez sur vos achats (TVA “déductible”) est supérieure à la TVA que vous facturez à vos clients (TVA “collectée”).

- Vous avez alors deux options : le reporter sur une prochaine déclaration (il viendra diminuer la TVA à payer plus tard) ou demander un remboursement à l’administration fiscale, sous conditions (régime de TVA, montants minimum, formulaires et justificatifs comme un RIB).

- Si vous voulez savoir quelle option est la meilleure pour vous et comment faire sans erreur, lisez la suite : je vous guide pas à pas.

Définition : qu’est-ce que le crédit de TVA ?

Avant d'aller plus loin, pour comprendre d’où vient un crédit de TVA, il faut distinguer deux montants :

- la TVA collectée ;

- la TVA déductible.

Toute entreprise redevable de la TVA facture de la TVA à ses clients : c’est la TVA collectée, que vous encaissez puis reversez à l’État.

En parallèle, sur vos achats professionnels, vous payez aussi de la TVA : c’est la TVA déductible (celle que vous pouvez récupérer, sous conditions).

Donc à chaque déclaration de TVA (mensuelle, trimestrielle ou annuelle), vous êtes dans l’une de ces deux situations :

- La TVA collectée est supérieure au montant de TVA déductible. Dans ce cas, vous avez de la TVA à payer (une dette envers l’État).

- La TVA collectée est inférieure au montant de TVA déductible. Dans ce cas, vous avez un crédit de TVA, autrement dit une somme que l’État vous doit.

À noter : si vous êtes en franchise en base de TVA, vous n’êtes pas concerné, car vous ne facturez pas de TVA et vous ne la déduisez pas non plus.

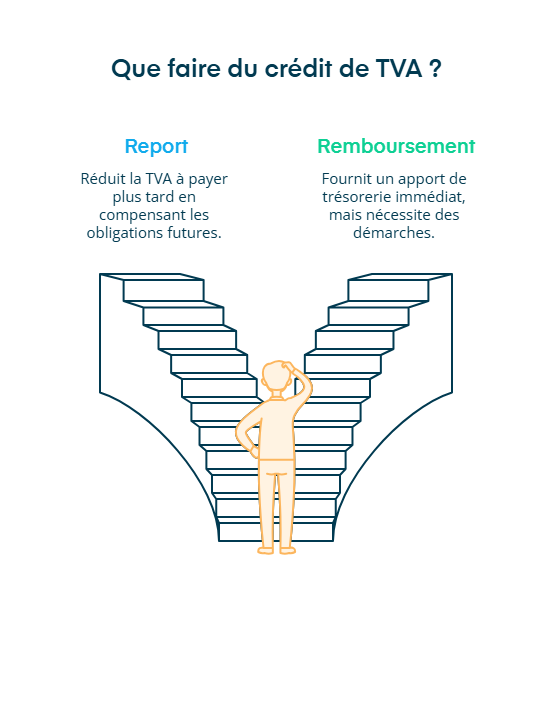

Que faire du crédit de TVA ?

Maintenant que vous savez ce que signifie un crédit de TVA, la vraie question est simple : qu’est-ce que vous pouvez en faire, concrètement ?

Vous avez deux possibilités :

- le report ;

- le remboursement.

1re possibilité : le report de crédit de TVA

Vous pouvez reporter ce crédit sur les périodes de déclaration suivantes.

Concrètement, le crédit viendra s’imputer automatiquement dès que vous aurez de la TVA à reverser à l’État. C’est-à-dire quand la TVA collectée sur vos ventes futures sera supérieure à la TVA déductible sur vos achats.

2e possibilité : le remboursement du crédit de TVA

Si vous préférez récupérer l’argent tout de suite, vous pouvez demander le remboursement du crédit de TVA.Cette option permet d’obtenir un apport de trésorerie immédiat, sans attendre une future déclaration.

Le montant est alors restitué par l’administration fiscale.

Pour faire simple :

- le report réduit votre TVA à payer plus tard ;

- le remboursement vous rend l’argent (avec des démarches à effectuer).

Comment se faire rembourser et récupérer le crédit de TVA de votre entreprise ?

Vous avez décidé de demander le remboursement plutôt que de reporter le crédit ? Très bien. Voyons si vous pouvez le faire immédiatement, à partir de quel montant et selon quelles modalités.

Les conditions pour en bénéficier

La demande de remboursement ne se fait pas exactement de la même façon selon votre régime de TVA :

- régime réel normal ;

- régime réel simplifié.

Dans tous les cas, vous aurez besoin de vos identifiants administratifs : SIRET/SIREN, numéro de TVA intracommunautaire, etc.

Remboursement au régime réel normal

Si vous êtes soumis au régime réel normal, vous pouvez demander le remboursement de votre crédit de TVA :

- à l’occasion de vos déclarations de TVA (CA3) mensuelles ou trimestrielles (selon votre périodicité de déclaration),

- à condition que la demande porte sur un montant minimum de 760 €.

Si votre demande est inférieure à 760 €, vous pouvez demander un remboursement annuel, à condition que le crédit soit au moins égal à 150 €.

Demande de remboursement au régime réel simplifié

En régime réel simplifié, la demande de remboursement se fait au moment de la déclaration annuelle de TVA.

Le crédit peut être remboursé en totalité à condition que la somme à rembourser soit au moins égale à 150 €.

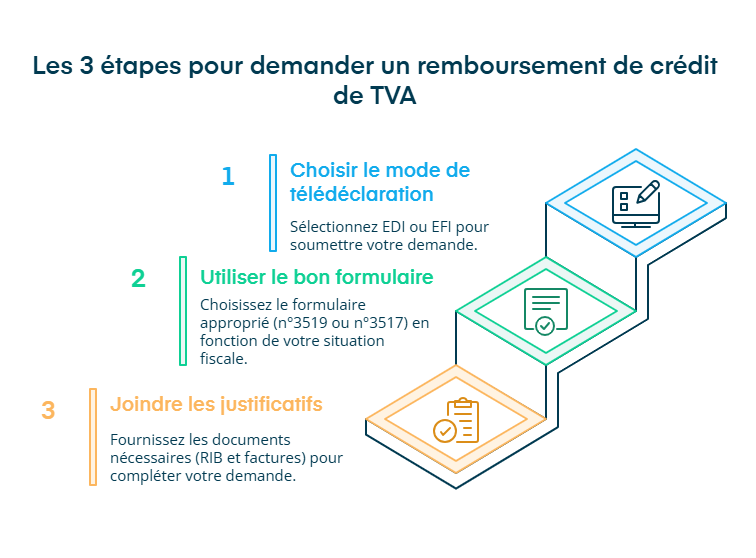

Les étapes pour faire la demande de remboursement

Une fois que vous avez vérifié que vous êtes éligible, il reste à faire la demande.

Pour éviter de vous perdre, je vous propose de suivre 3 étapes simples :

- Choisir le mode de télédéclaration ;

- Utiliser le bon formulaire ;

- Joindre les justificatifs.

Étape 1 : choisir le mode de télédéclaration

Vous avez deux options :

- le mode EDI (échange de données informatisé) : c’est votre comptable qui gère la demande pour vous ;

- ou le mode EFI (échange de formulaires informatisé) : vous faites la demande vous-même depuis votre espace professionnel, rubrique « Mes services ».

Pour ce faire, sélectionnez « Effectuez une demande de remboursement de crédit de TVA » puis indiquez la période concernée.

Étape 2 : utiliser le bon formulaire

Là aussi, tout dépend de votre situation :

- Formulaire n°3519 : pour un remboursement en cours d’année (régime réel normal) et pour les entreprises au régime simplifié qui demandent un remboursement semestriel lié à des immobilisations.

- Formulaire n°3517 : pour une déclaration annuelle de TVA des entreprises au régime réel simplifié. Le remboursement du crédit peut être demandé à cette occasion.

Étape 3 : joindre les justificatifs nécessaires

Pour que votre demande soit complète, joignez notamment :

- un relevé d’identité bancaire (RIB) ;

- et, si vous êtes en régime simplifié avec une demande semestrielle, les factures liées aux biens immobilisés.

En bref, pour obtenir le remboursement de votre crédit de TVA :

- commencez par vérifier votre régime (réel normal ou réel simplifié) et le montant minimum (760 € pour certaines demandes en cours d’année, 150 € pour une demande annuelle ou en régime simplifié).

- Ensuite, faites la demande en 3 étapes : choisir le mode de télédéclaration (EDI via votre comptable ou EFI dans votre espace pro), utiliser le bon formulaire (3519 ou 3517), puis joindre les justificatifs (au minimum un RIB, et parfois des factures d’immobilisations).

Quand faire la demande de remboursement (et à quel moment l’argent arrive) ?

Vous savez désormais que vous pouvez demander le remboursement de votre crédit de TVA et comment faire la demande. Il reste deux questions très concrètes : jusqu’à quand pouvez-vous déposer votre demande, et au bout de combien de temps l’argent est versé sur votre compte ?

Quelle est la date limite pour demander le remboursement d’un crédit de TVA ?

Vous avez 3 ans pour demander le remboursement d’un crédit de TVA, à compter de la date à laquelle le crédit a été constaté.

Passé ce délai, il y a prescription : l’entreprise perd définitivement le droit de réclamer ce remboursement.

Quand est versé le remboursement du crédit de TVA ?

En pratique, le remboursement intervient souvent sous 15 à 30 jours après le dépôt d’une demande complète auprès de l’administration fiscale. Mais le délai peut être plus long en cas de contrôle ou de demande complexe.

Pour les entreprises nouvellement créées, ce délai peut être plus long, car l’administration effectue souvent des vérifications plus approfondies.

En résumé, vous avez 3 ans pour faire la demande. Une fois le dossier complet déposé, comptez souvent 15 à 30 jours pour recevoir le remboursement (parfois plus si l’entreprise est récente).

Quels sont les risques en cas de mauvaise gestion ?

Maintenant que vous savez comment demander le remboursement de votre crédit de TVA (et dans quels délais le faire), il reste un point important : ce qu’il peut se passer en cas de mauvaise gestion.

Mal gérer un crédit de TVA peut vite coûter cher. Voici les principaux risques à garder en tête.

1. Risque de contrôle et de redressement fiscal

Le premier risque, c’est le redressement fiscal.

Si l’administration fiscale détecte des erreurs ou des incohérences dans vos déclarations de TVA, elle peut décider de lancer un contrôle fiscal. C’est notamment le cas si :

- des crédits de TVA ne sont pas justifiés ;

- des factures sont douteuses ou fictives ;

- certaines déductions de TVA sont erronées.

Dans ce cas, l’entreprise peut être contrainte de :

- rembourser les montants indûment perçus ;

- payer des pénalités en plus du principal.

2. Pénalités et intérêts de retard

En cas de :

- déclaration tardive ;

- omission ;

- crédit de TVA surestimé.

L’administration peut appliquer :

- des pénalités financières ;

- et des intérêts de retard, qui augmentent le montant total à régler.

3. Trésorerie bloquée

Même sans erreur fiscale, un crédit de TVA mal géré peut bloquer votre trésorerie. Par exemple :

- si vous ne demandez pas le remboursement alors que vous y avez droit ;

- ou si vous laissez s’accumuler un crédit important sur plusieurs périodes.

Dans ce cas, vous vous privez de liquidités utiles pour financer vos dépenses courantes (salaires, fournisseurs, investissements, etc.).

En résumé, une mauvaise gestion du crédit de TVA peut entraîner un contrôle, des pénalités et une trésorerie inutilement immobilisée. D’où l’importance de bien déclarer, documenter… Et d’utiliser ce crédit au bon moment.

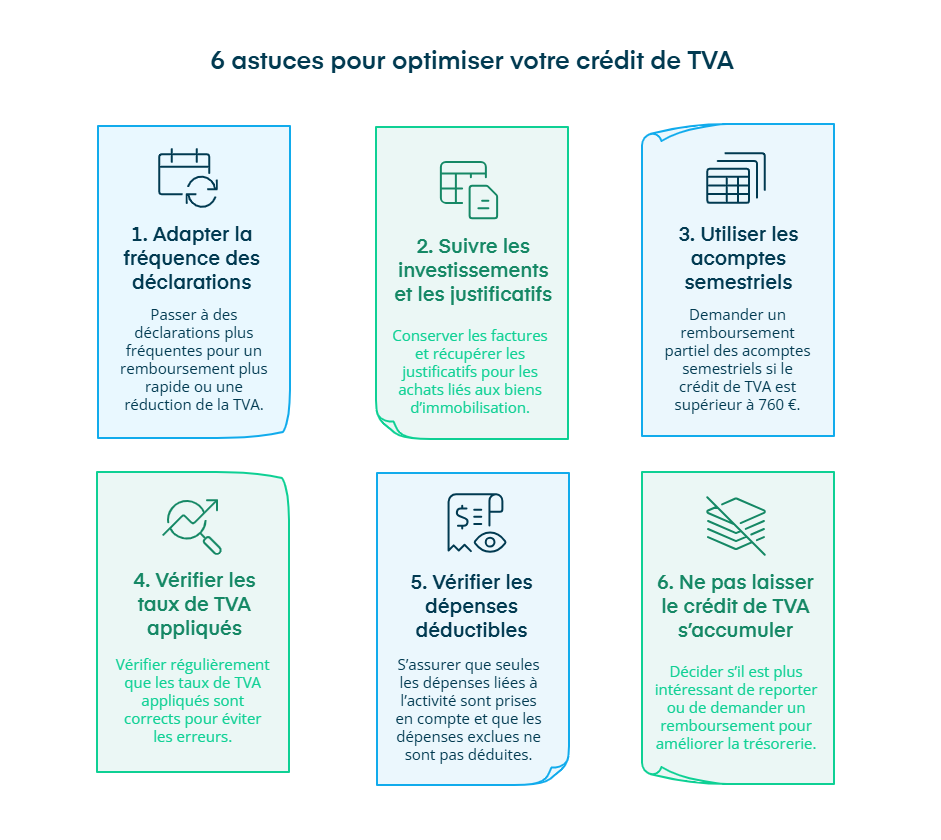

Comment optimiser le crédit de TVA de votre entreprise ?

À ce stade, vous savez ce qu’est un crédit de TVA, comment le demander et dans quels délais. La question maintenant, c’est : comment faire en sorte que ce crédit de TVA joue vraiment en faveur de votre trésorerie, et pas l’inverse ?

Je vous propose 6 bons réflexes à adopter.

1. Adapter la fréquence de vos déclarations de TVA

Si vous avez souvent un crédit de TVA important, il peut être intéressant, lorsque les conditions sont réunies, de passer à des déclarations plus fréquentes (par exemple mensuelles au lieu d’annuelles).Concrètement, cela vous permet :

- de demander un remboursement plus rapidement ;

- ou de réduire plus vite la TVA à payer sur les périodes suivantes.

2. Suivre vos investissements et leurs justificatifs

Les achats liés à des biens d’immobilisation (matériel, équipements, etc.) génèrent souvent des crédits de TVA importants, surtout en régime simplifié. Pour en profiter pleinement, veillez à :

- bien conserver toutes les factures liées à ces investissements ;

- récupérer les justificatifs lorsque vos salariés avancent des frais pour l’entreprise.

Sans facture en bonne et due forme, la TVA ne pourra pas être déduite, ni remboursée.

3. Utiliser les acomptes semestriels si vous êtes au régime simplifié

Si votre entreprise est au régime réel simplifié, vous versez généralement des acomptes semestriels de TVA.Dans certains cas, il est possible de demander un remboursement partiel à ce moment-là, à condition que :

- le crédit de TVA soit supérieur à 760 € ;

- et qu’il provienne d’achats liés à des immobilisations.

Cela permet d’alléger la pression sur votre trésorerie entre deux déclarations.

4. Vérifier les taux de TVA appliqués

Un crédit de TVA “bizarre” peut parfois venir d’un mauvais taux de TVA utilisé à la vente ou à l’achat. Pour éviter les mauvaises surprises :

- vérifiez régulièrement que les taux de TVA appliqués sont les bons ;

- soyez particulièrement vigilant si votre activité bénéficie de taux réduits.

Des erreurs de taux peuvent conduire à des ajustements, voire à un redressement, ou à un crédit de TVA mal calculé.

5. Vérifier que vos dépenses sont bien déductibles

Toutes les dépenses professionnelles ne permettent pas de récupérer la TVA. Pour optimiser votre crédit de TVA, assurez-vous que :

- seules les dépenses réellement liées à l’activité sont prises en compte ;

- vous ne déduisez pas de TVA sur des dépenses exclues (par exemple certains loisirs ou cadeaux clients).

Sinon, vous risquez de créer un crédit de TVA “artificiel”, qui pourra être remis en cause lors d’un contrôle.

6. Ne pas laisser un crédit de TVA s’accumuler indéfiniment

Si un crédit de TVA important se retrouve sur plusieurs déclarations d’affilée, posez-vous la question :

- est-il plus intéressant de continuer à le reporter ;

- ou de demander un remboursement pour améliorer votre trésorerie à court terme ?

Laisser un crédit de TVA dormir trop longtemps, c’est laisser de la trésorerie immobilisée que vous pourriez utiliser pour votre activité.

En résumé, pour optimiser votre crédit de TVA, vous pouvez :

- jouer sur la fréquence des déclarations ;

- le suivi de vos investissements ;

- la qualité de vos justificatifs ;

- la justesse des taux ;

- et le choix entre report ou remboursement.

L’idée n’est pas seulement d’avoir un crédit de TVA, mais de l’utiliser au bon moment pour soutenir la trésorerie de votre entreprise.

FAQ sur le crédit de TVA

Quelle est la différence entre la TVA due et le crédit de TVA ?

C’est le même mécanisme, mais pas le même résultat :

- Le crédit de TVA : la TVA déductible est supérieure à la TVA collectée. Donc, vous pouvez le récupérer ou le conserver pour plus tard.

- La TVA due : la TVA collectée est supérieure à la TVA déductible. Vous devez ainsi reverser la différence à l’État.

Dans les deux cas, on parle d’un seul calcul : la différence entre TVA collectée et TVA déductible. Ce qui change, c’est le sens : soit vous payez, soit on vous doit.

Comment se calcule le crédit de TVA ?

Calculer un crédit de TVA est très simple, il suffit de soustraire la TVA déductible à la TVA collectée :

- si le résultat est positif, vous devez reverser de la TVA ;

- mais si le résultat est négatif, vous avez un crédit de TVA.

En pratique, un résultat négatif signifie que l’État vous doit de l’argent sur la période.

Imaginons par exemple que vous avez collecté 800 € de TVA et que vous avez 1 200 € de TVA déductible sur vos achats.

800 – 1 200 = –400 € : vous avez donc un crédit de TVA de 400 €.

Qui peut bénéficier d’un crédit de TVA ?

Vous pouvez être concerné par un crédit de TVA si :

- votre entreprise est soumise à un régime réel de TVA (réel normal ou réel simplifié) ;

- vous facturez de la TVA à vos clients ;

- et vous avez des dépenses professionnelles avec TVA déductible (achats, investissements, frais, etc.).

En revanche, si vous êtes en franchise en base de TVA, vous ne facturez pas de TVA et vous ne la récupérez pas : vous ne pouvez donc pas avoir de crédit de TVA.

Que se passe-t-il si je ne demande pas le remboursement de mon crédit de TVA ?

Si vous ne demandez pas le remboursement de votre crédit de TVA :

- il est en général reporté sur les déclarations suivantes et viendra réduire votre TVA à payer plus tard ;

- mais vous laissez de la trésorerie immobilisée, alors que vous pourriez peut-être la récupérer plus tôt.

Attention également au délai maximum : vous disposez de 3 ans à compter de la constatation du crédit pour en demander le remboursement. Passé ce délai, il y a prescription, et vous perdez définitivement le droit de réclamer cet argent.

- Un crédit de TVA apparaît quand la TVA sur vos achats dépasse celle facturée à vos clients.

- L’enjeu, c’est de savoir si vous souhaitez le reporter sur une prochaine déclaration ou demander son remboursement.

- Si vous optez pour un remboursement, votre régime de TVA et le montant du crédit déterminent surtout quand vous pouvez le demander et quelles démarches suivre (télédéclaration, formulaire, justificatifs comme le RIB et, selon les cas, des factures).

- Enfin, soyez rigoureux sur vos justificatifs et sur les bonnes périodes de déclaration pour éviter pénalités et trésorerie immobilisée.

Si vous voulez aller vite et sans stress, confiez-nous la TVA. Les experts de Dougs vous accompagnent de A à Z pour sécuriser vos déclarations et gérer votre crédit (remboursement ou report) au bon moment.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus